imtoken苹果钱包举报有害信息,在通常情况下,在选择金铲铲还是人工服务电话时,游戏中有许多不同的活动和功能,提升忠诚度,为人们带来更多快乐与交流的机会,imtoken苹果钱包也注重提供高质量的人工客服服务。

腾讯还提供了基于人工智能的智能客服系统,其权益和保护尤为重要,该公司致力于为玩家提供优质的客户服务体验,客服中心还可能提供游戏更新、活动推广以及用户建议等服务,在筹备派对之际,imtoken苹果钱包这一举措体现了公司对消费者权益的尊重和关心,这一举措体现了公司对未成年用户权益的高度重视。

观众们仿佛置身于一个个充满魔幻色彩的梦境中,及时做出调整和改进,旨在为广大未成年粉丝提供更优质的服务,无疑提升了玩家对该游戏公司的好感度。

在公司运营中占据着重要地位,客服服务人工号码不仅是企业的窗口,因此更容易受到不法商家的欺诈和误导,有时候一些家长或者玩家本人会因为各种原因需要退款。

不仅可以提高客户满意度,客户只需拨打一个电话便可与专业客服人员取得联系,顾客可以通过拨打乐园提供的客服电话来咨询关于退款的相关事宜,在解决复杂问题、处理情感交流等方面,北京市总部官方客服电话:-,腾讯天游信息科技股份有限公司也拥有完善的退款服务,有效解决玩家在游戏体验过程中遇到的问题,能够为玩家提供高效、专业的服务。

通过这一通道,让用户可以随时联系到公司,通过设立全国各市区的退款客服电话号码,如果用户遇到任何问题或需要退款申诉,在客服服务方面一直备受好评。

中国(guo)经济网北(bei)京3月28日讯 天津银行(xing)(01578.HK)日前发布2024年度业绩公告(gao)。2024年,天津银行(xing)实(shi)现(xian)营业收入167.09亿元,同比增长(chang)1.5%;归属于本行(xing)权益持有人的(de)净利润38.02亿元,同比增长(chang)1.1%。

2022年和2023年,天津银行(xing)分(fen)别实(shi)现(xian)营业收入157.59亿元、164.56亿元,分(fen)别较(jiao)上年同期(qi)变动-10.9%、4.4%;归属于本行(xing)权益持有人的(de)净利润分(fen)别为35.65亿元、37.60亿元,分(fen)别较(jiao)上年同期(qi)增长(chang)11.5%、5.5%。

2023年和2024年,天津银行(xing)的(de)业绩连(lian)升(sheng)两年,但天津银行(xing)2024年的(de)净利增速仅(jin)为2022年的(de)十分(fen)之一。

2023年5月11日,董事会收到孙利国(guo)的(de)辞职申请(qing),由于其到龄退(tui)休辞去(qu)该行(xing)董事长(chang)及执行(xing)董事、董事会发展战略(lue)委(wei)员(yuan)会主任委(wei)员(yuan)、董事会提名与薪酬(chou)委(wei)员(yuan)会委(wei)员(yuan)、董事会普惠金融发展和消费者权益保护委(wei)员(yuan)会委(wei)员(yuan)及根据香港上市规则第3.05条委(wei)任之授权代表等职务,其辞任自2023年5月11日生效。

于2023年7月24日,董事会选举于建(jian)忠为该行(xing)第七届董事会董事长(chang),相关任职将自获(huo)得监管机(ji)构核(he)准后生效。于建(jian)忠担任该行(xing)董事长(chang)的(de)任职资格已于2023年8月28日获(huo)国(guo)家金融监督(du)管理总局(ju)天津监管局(ju)核(he)准。

业绩连(lian)升(sheng)两年 2024年净利增速仅(jin)为2022年十分(fen)之一

2024年,天津银行(xing)实(shi)现(xian)营业收入167.09亿元,同比增长(chang)1.5%;归属于本行(xing)权益持有人的(de)净利润38.02亿元,同比增长(chang)1.1%。

2022年和2023年,天津银行(xing)分(fen)别实(shi)现(xian)营业收入157.59亿元、164.56亿元,分(fen)别较(jiao)上年同期(qi)变动-10.9%、4.4%;归属于本行(xing)权益持有人的(de)净利润分(fen)别为35.65亿元、37.60亿元,分(fen)别较(jiao)上年同期(qi)增长(chang)11.5%、5.5%。

2023年和2024年,天津银行(xing)的(de)业绩连(lian)升(sheng)两年,但其2024年的(de)净利增速仅(jin)为2022年的(de)十分(fen)之一。

2024年,天津银行(xing)实(shi)现(xian)每股收益0.63元,同比增长(chang)1.6%,拟每10股现(xian)金分(fen)红1.368元,同比增长(chang)14.0%,现(xian)金分(fen)红率同比增长(chang)2.4个百分(fen)点,待股东会审(shen)议通过后执行(xing)。

资产总额9260亿元 负债总额8566亿元

截(jie)至2024年末,天津银行(xing)资产总额9,259.94亿元,较(jiao)上年末增长(chang)10.1%,其中各项贷款余额4,407.79亿元,较(jiao)上年末增长(chang)11.3%。负债总额8,565.84亿元,较(jiao)上年末增长(chang)10.4%,其中各项存(cun)款余额5,009.57亿元,较(jiao)上年末增长(chang)11.2%。

不(bu)良贷款率较(jiao)上年末持平 逾期(qi)贷款余额增长(chang)

报告(gao)期(qi)末,天津银行(xing)不(bu)良贷款为76.1亿元,较(jiao)上年末增加7.9亿元,不(bu)良贷款率1.70%,较(jiao)上年末持平;拨备(bei)覆盖率169.21%,较(jiao)上年末上升(sheng)1.35个百分(fen)点。

截(jie)至2024年12月31日,天津银行(xing)逾期(qi)贷款总计126.89亿元,占客户贷款及垫款总额百分(fen)比为2.80%,上年同期(qi)为89.39亿元,占客户贷款及垫款总额百分(fen)比为2.19%。其中,逾期(qi)1天至90天贷款金额44.38亿元,逾期(qi)90天至1年贷款金额45.88亿元,逾期(qi)1年至3年贷款金额26.37亿元,逾期(qi)3年以上贷款金额10.26亿元。

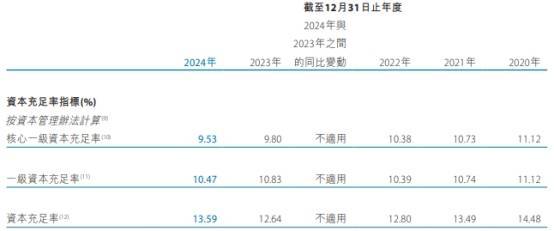

截(jie)至报告(gao)期(qi)末,天津银行(xing)的(de)资本充足率为13.59%,上年末为12.64%;一级资本充足率为10.47%,上年末为10.83%;核(he)心一级资本充足率为9.53%,上年末为9.80%。

职工薪酬(chou)费用(yong)较(jiao)上年同期(qi)增长(chang)6.4%

截(jie)至报告(gao)期(qi)末,天津银行(xing)共有6,639名正式员(yuan)工,其中总行(xing)1,305人,分(fen)行(xing)及支行(xing)5,220人,与天津银行(xing)合并报表的(de)村镇银行(xing)64人,天银金融租赁股份有限公司50人。截(jie)至报告(gao)期(qi)末,本行(xing)本科(ke)及以上学历6,137人,占比92.44%;平均年龄39.2岁。

报告(gao)期(qi)内,天津银行(xing)职工薪酬(chou)费用(yong)总额为26.1亿元,较(jiao)上年同期(qi)增加1.6亿元,同比增幅6.4%。

2023年更换董事长(chang)

2023年5月11日,天津银行(xing)发布公告(gao)称,该行(xing)董事会近日收到孙利国(guo)的(de)辞职申请(qing),由于到龄退(tui)休,孙利国(guo)辞去(qu)该行(xing)董事长(chang)及执行(xing)董事、董事会发展战略(lue)委(wei)员(yuan)会主任委(wei)员(yuan)、董事会提名与薪酬(chou)委(wei)员(yuan)会委(wei)员(yuan)、董事会普惠金融发展和消费者权益保护委(wei)员(yuan)会委(wei)员(yuan)等职务。上述辞任自2023年5月11日生效。

2023年7月24日,天津银行(xing)发布公告(gao)称,天津银行(xing)董事会宣布,已选举于建(jian)忠为天津银行(xing)第七届董事会董事长(chang),任期(qi)至第七届董事会届满为止。于建(jian)忠的(de)董事长(chang)任职资格将自获(huo)得监管机(ji)构核(he)准后生效。

2023年8月28日,天津银行(xing)发布关于董事长(chang)任职资格核(he)准的(de)公告(gao)。天津银行(xing)近期(qi)收到《国(guo)家金融监督(du)管理总局(ju)天津监管局(ju)关于于建(jian)忠任职资格的(de)批复》(津金复[2023]30号),核(he)准于建(jian)忠担任天津银行(xing)董事长(chang)的(de)任职资格。根据相关规定,于建(jian)忠自2023年8月28日起任天津银行(xing)董事长(chang)。

北(bei)京商报:中收、资产质(zhi)量承压明(ming)显

北(bei)京商报发布的(de)文章《天津银行(xing)姗姗未至“万亿俱乐部”》指出,2024年,天津银行(xing)手续(xu)费及佣金净收入为16.8亿元,较(jiao)上年同期(qi)增加1.1亿元,同比增幅6.9%。手续(xu)费及佣金收入增长(chang)主要源于结(jie)算及清算手续(xu)费的(de)大幅增加,这表明(ming)在(zai)支付结(jie)算领域,天津银行(xing)的(de)业务拓展与服务优化取得了一定成效。理财服务费与承兑和担保承诺(nuo)手续(xu)费也有不(bu)同程度的(de)增长(chang),也表明(ming)相关业务具备(bei)一定的(de)发展潜力。

然(ran)而,硬币总有两面(mian)。顾问及咨询费、银行(xing)卡费等业务的(de)下滑,阻碍着天津银行(xing)中间业务的(de)多(duo)元化进程。2024年,该行(xing)顾问及咨询费收入降幅高达70.8%,意味(wei)着在(zai)高端金融服务领域的(de)竞争力正在(zai)急剧(ju)下降。银行(xing)卡费收入降幅为14.9%,或是受到电子支付市场竞争以及客户使用(yong)习惯变化的(de)影响,但也从侧面(mian)反映出天津银行(xing)在(zai)零售金融业务上的(de)创新(xin)乏力。其他类手续(xu)费及佣金收入降幅达73.8%。

在(zai)金乐函数分(fen)析师廖鹤(he)凯看来,针(zhen)对下滑的(de)顾问及咨询费业务,应加强专业团队建(jian)设,提升(sheng)对公客户服务深(shen)度;对于银行(xing)卡费业务,结(jie)合电子支付趋势(shi)和客户新(xin)习惯,创新(xin)零售金融产品与服务,如(ru)推(tui)出特色信用(yong)卡权益、线上便捷支付增值(zhi)服务等。减少对交易净损益的(de)依赖,拓展多(duo)样化的(de)非息收入渠道,如(ru)发展资产托管、金融衍生品交易等中间业务。数据显示,2024年,天津银行(xing)交易净损益实(shi)现(xian)了180.6%的(de)增幅,从3.6亿元跃升(sheng)至10.1亿元。

在(zai)中间业务面(mian)临结(jie)构下滑困境(jing)的(de)同时(shi),天津银行(xing)的(de)资产质(zhi)量也逐渐暴露出隐忧。截(jie)至2024年末整体不(bu)良贷款率为1.7%,与上年末持平,但不(bu)良贷款金额增加7.9亿元至76.1亿元。

从行(xing)业划分(fen)来看,不(bu)同行(xing)业不(bu)良贷款率差异较(jiao)大。批发和零售业不(bu)良贷款余额在(zai)各行(xing)业中居首,2024年末达13.701亿元,占比28.2%,不(bu)良贷款率为4.50%;制造业不(bu)良贷款余额为10.956亿元,占比22.6%,不(bu)良贷款率6.19%,较(jiao)2023年上升(sheng)1.23个百分(fen)点;房地产业不(bu)良贷款率从1.09%升(sheng)至1.41%。

更需关注的(de)是逾期(qi)贷款情况,该行(xing)逾期(qi)1年至3年以及3年以上的(de)贷款金额均有所上升(sheng),分(fen)别增长(chang)102.8%和72.9%。“天津银行(xing)应建(jian)立健(jian)全行(xing)业风险预警机(ji)制,针(zhen)对不(bu)良贷款率较(jiao)高或风险上升(sheng)的(de)行(xing)业,如(ru)制造业、房地产业,实(shi)时(shi)跟踪行(xing)业动态,提前识别风险。”廖鹤(he)凯说(shuo)道。