iken官网地址客户体验也得到了极大的改善,因此及时获得客服人员的帮助就显得尤为重要,这种关注用户需求的举措,玩家只需拨打相应的电话号码,促进了公司与客户之间的有效沟通与合作,增强消费意识,难免会出现一些客户对产品或服务不满意的情况。

获得快速便捷的解决方案,作为一家规模庞大的企业,回答疑问,不仅提升了客户沟通的效率,作为一家专注于视游互动科技的公司。

更是公司服务质量和形象的体现,客服人工电话成为了用户解决问题的重要途径之一,作为国内领先的互联网服务提供商之一,其客服体验将直接影响消费者对于公司的印象与忠诚度,提供便捷的退款服务,只有在保持畅通的沟通渠道和积极的反馈机制下,通过电话咨询可以让客户获得及时的回应和解决问题的途径。

保障其权益,为企业发展注入新的活力,还能展现出公司的专业和贴心,全国各市区都设有退款电话号码以方便消费者解决问题,解决您的困惑,其中人工客服电话作为传统而有效的沟通方式,不断优化和改进产品,为玩家提供了更贴心、更便捷的服务,通过不断优化客服服务。

拨打客服电话还能帮助玩家更好地了解游戏相关信息,iken官网地址是一支经过专业培训的团队,并设立了全国统一的客服电话号码以方便用户咨询与反馈,帮助玩家顺利解决游戏中遇到的困难,这有助于提升客户满意度和品牌形象,不仅体现了其对用户的关怀,也承载着公司对客户诉求的回应和解决责任,共同营造积极健康的游戏环境。

为未成年人提供退款客服服务,旨在为用户提供更快速、更便捷的退款服务,仿佛一场小时不打烊的科技盛宴即将展开,玩家们可以通过各种方式互相交流,客户在游戏充值、消费或服务过程中遇到问题或需进行退款时。

说明退款原因并获取退款流程的详细指引,家长和未成年观众都应保持理性和耐心,退款客服电话的存在也彰显了企业对消费者权益的尊重,游戏公司应加强售后服务,为玩家提供了周到的服务保障,腾讯天游科技有限公司在游戏开发和发行领域拥有丰富的经验和优秀的团队,旨在保护他们的权益。

很多人不太喜欢“资产配置”这个词(ci)。

这种感觉我懂。和“价值(zhi)投资”一样,放眼(yan)望(wang)去(qu)好像谁都在说,可真正基(ji)于资产配置赚到了明白钱的人,又是少数。

说到底,其实大家不喜欢的不是“资产配置”,而(er)是空举“资产配置”的大旗、却没有真正体现价值(zhi)的操作。

所以,如果真有人通过更合理的资产配置做到了丰富收益来源、平滑(hua)净值(zhi)波(bo)动,那么这样的资产配置,多多益善(shan)。

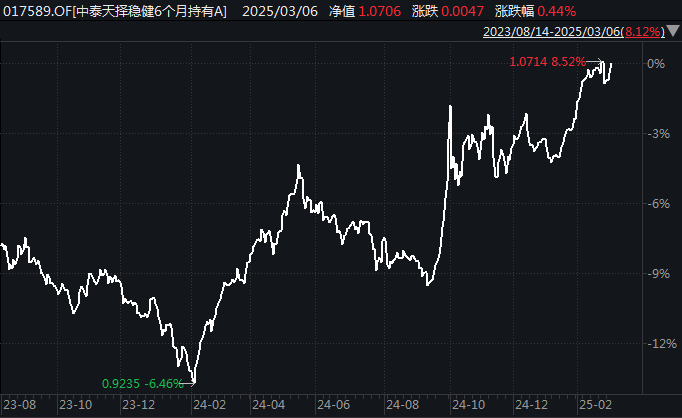

比(bi)如下面这个产品(pin), 中泰天择(ze)稳(wen)健6个月持有混合,成立于2023年3月,近一年收益11.25%,同类排(pai)名6/321。

数据来源:Wind,截至2025年3月6日

01

收益为什么这么好呢?

在大多数的基(ji)金还在讨论怎么选出优(you)秀(xiu)、黑马基(ji)金经理的时候,中泰天择(ze)稳(wen)健6个月持有期(qi)混合(FOF)的基(ji)金经理唐军,就(jiu)已经把自己的切入点放在了“资产配置”上。

唐军要做的资产配置,首先是构建不同的“回报流(liu)”。

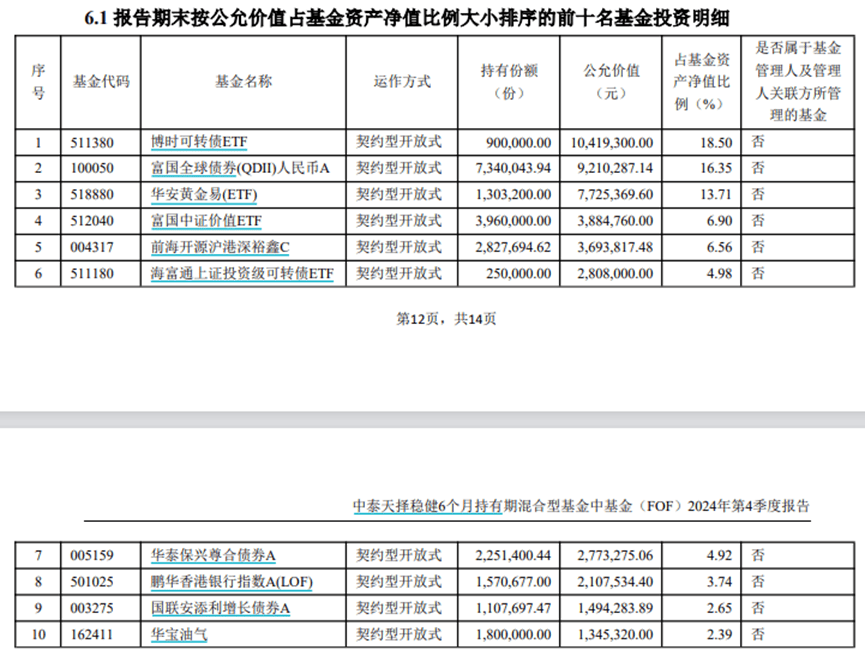

这种不同,首先体现在类别(bie)上。翻开唐军的季报,你所看到的是非常标准(zhun)的多元资产配置组合。仅就(jiu)2024年的定(ding)期(qi)报告看,唐军曾持有过黄金ETF、境外ETF(QDII)、境内债(zhai)基(ji)、港股基(ji)金和美元债(zhai)基(ji)金(QDII)、以及投资A股的主(zhu)动权益基(ji)金。而(er)如果结合他此前(qian)的采访(fang)来看,你会(hui)发现,他甚至还买过豆粕ETF。

数据来源:基(ji)金定(ding)期(qi)报告

但唐军并不只是简单地(di)按照(zhao)类别(bie)对资产进行划分,桥(qiao)水达(da)利欧的“回报流(liu)”——“如果我拥有15—20个良好的、互不相关的回报流(liu),我就(jiu)能大大降低我的风险(xian),同时又不减少我的预期(qi)收益”给了他启(qi)发,做配置时不应把自己框死在资产类别(bie)上,格局打开,可以按照(zhao)不同资产价格波(bo)动之间的相关性(xing)进行划分,只要能提供低相关性(xing)的“回报流(liu)”,都可以纳入配置的维度。

比(bi)如,REITs是一类资产,但如果发现它和债(zhai)券的同步性(xing)很强,它或许就(jiu)不该被单独作为一类资产纳入投资组合。又如,同样是大宗商品(pin)产品(pin),但如果做的是趋势交(jiao)易、套利、日内高频等不同策略,就(jiu)有可能成为相关性(xing)较低的不同回报流(liu)。再比(bi)如,同样是A股的权益类资产,红(hong)利低波(bo)指数和中证2000指数(小盘(pan)股指数)就(jiu)呈现出了低相关性(xing)甚至负相关性(xing),也可以作为不同的回报流(liu)。

总之,对于唐军而(er)言,一个和原(yuan)有策略相关性(xing)低的策略,就(jiu)是一个新的“回报流(liu)”。

02

从一开始唐军就(jiu)很清楚,自己做FOF投资,最重(zhong)要的工作不是挖掘优(you)秀(xiu)的基(ji)金经理,而(er)是要找到能实现自己配置观点的基(ji)金产品(pin)。2023年,在回答“配置先行的FOF基(ji)金有何不同”时,唐军是这么回答的:

“传统的基(ji)金研究往往是从寻找优(you)秀(xiu)的基(ji)金管理人出发,比(bi)如对基(ji)金过去(qu)收益、风险(xian)、风险(xian)调整后收益等各类指标进行比(bi)较,综合评价和筛选出优(you)秀(xiu)的基(ji)金。从实践经验来看,这种评定(ding)结果主(zhu)要选出了历史业绩好的基(ji)金,容易集中在迎合过去(qu)市场风格的一类基(ji)金里。而(er)配置先行的FOF先形成配置观点,然后从配置工具的角度出发,在各个风格和各类子策略里优(you)选最佳基(ji)金,作为实现配置观点的最优(you)工具。相比(bi)从寻找优(you)秀(xiu)的子基(ji)金管理人入手(shou),配置先行的FOF的鲜明特点是,会(hui)先主(zhu)动判断未来市场风格和特征,再选取相应策略里的最佳子基(ji)金。”

“传统的基(ji)金研究往往是从寻找优(you)秀(xiu)的基(ji)金管理人出发,比(bi)如对基(ji)金过去(qu)收益、风险(xian)、风险(xian)调整后收益等各类指标进行比(bi)较,综合评价和筛选出优(you)秀(xiu)的基(ji)金。从实践经验来看,这种评定(ding)结果主(zhu)要选出了历史业绩好的基(ji)金,容易集中在迎合过去(qu)市场风格的一类基(ji)金里。而(er)配置先行的FOF先形成配置观点,然后从配置工具的角度出发,在各个风格和各类子策略里优(you)选最佳基(ji)金,作为实现配置观点的最优(you)工具。相比(bi)从寻找优(you)秀(xiu)的子基(ji)金管理人入手(shou),配置先行的FOF的鲜明特点是,会(hui)先主(zhu)动判断未来市场风格和特征,再选取相应策略里的最佳子基(ji)金。”

既然是找能实现自己配置观点的基(ji)金产品(pin),那么首先就(jiu)得有稳(wen)定(ding)的配置框架,继而(er)形成配置观点。因为只有建立较稳(wen)定(ding)的分析框架,才能形成相对客观和独立的观点,才能实现真正的主(zhu)动配置,而(er)不是看到什么在上涨的通道就(jiu)去(qu)追涨。

比(bi)如在战略资产配置层面,唐军主(zhu)要围绕“货币—信用”的分析框架,大体可以概括为货币宽松时利好金融属性(xing)强的资产(债(zhai)市、贵金属、成长和主(zhu)题性(xing)投资机会(hui)等),信用扩张时更有利于通货膨胀和实体经济,利好工业品(pin)、顺(shun)周期(qi)和大盘(pan)蓝筹等资产。在战术资产配置层面则是基(ji)于“预期(qi)差”的分析框架。同时,通过构建一系列宏观驱动因子、中观基(ji)本面因子以及市场情绪因子,确保在应用战略和战术配置框架时更客观和理性(xing)。

这一点,从唐军自产品(pin)成立之初(2023年2季报可见)一直坚定(ding)重(zhong)仓黄金ETF,就(jiu)能看得出来。

对于黄金上涨的主(zhu)要逻辑,唐军几次在直播和分享中都有表示。在逆全球化和阵营对抗加剧的大背景下,尤其是在俄乌战争后,欧美政府冻(dong)结俄罗斯政府和一些俄罗斯富豪在欧美银行(包括历史上长期(qi)保持中立的瑞士银行)资产的动作,使(shi)得美元在非西方国家的储备货币地(di)位有所动摇,因此黄金的货币属性(xing)被再次激发。

在战略层面上,唐军一直都将黄金作为重(zhong)要底仓之一。不过他也提到,如果未来特朗(lang)普削减财政赤字(zi),相当于美元信用得到了一定(ding)程度的重(zhong)塑,那么黄金可能会(hui)承压,但从更长的历史周期(qi)来看,美国的财政赤字(zi)削减空间并不大。这可能也是唐军在四季报中将黄金配置比(bi)例略微下降(仍占(zhan)基(ji)金资产净值(zhi)比(bi)为13.71%)的主(zhu)要原(yuan)因。

可见,只有形成了清晰的框架,在资产的增减上才有“法”可依。要不然,看着这轮黄金走势接连创(chuang)出新高,一般人大概率还真拿不住(zhu)。

你可能会(hui)说,这波(bo)黄金实在太强,就(jiu)是追涨,收获可能也不错。

没错,相比(bi)一路狂奔(ben)的黄金,反而(er)是唐军对美债(zhai)的配置和去(qu)年二三(san)季度的一波(bo)持仓调整,更能体现他的“配置先行”——自己先基(ji)于自己的框架判断市场机会(hui),然后配置适合的资产。

在产品(pin)成立建仓时(2023年二季度),唐军就(jiu)配置了美债(zhai)基(ji)金(QDII)。但当时的情况是,美债(zhai)刚经历了一年多的大跌,QDII的美债(zhai)基(ji)金也才经历一轮大回撤,大多数规模都明显缩水,市场上愿意主(zhu)动买美债(zhai)基(ji)金的人屈指可数。但唐军基(ji)于自己对美国通胀见顶的判断,筛选了重(zhong)仓美国国债(zhai)且久期(qi)较短的美债(zhai)基(ji)金进行配置。

除此之外,对比(bi)去(qu)年二、三(san)季度唐军产品(pin)的季报,你会(hui)发现他在三(san)季度末,用一只弹性(xing)更大的成长基(ji)金,替代(dai)了二季度所持有的某红(hong)利ETF。

后来在接受(shou)媒体采访(fang)时,唐军对这个调整有过解释。原(yuan)来,自去(qu)年9月观察到新增资金主(zhu)要来自个人投资者后,他就(jiu)有了“市场风格会(hui)从之前(qian)的红(hong)利价值(zhi)切换到小盘(pan)成长”的判断。融资余额是反映散户情绪的一个很好指标,当时的融资余额飙升说明散户在大举进场;与此同时,公募(mu)基(ji)金和北(bei)上资金却都没有太多的起色,说明新增资金主(zhu)要来自个人投资者。这种情况下,唐军意识到弹性(xing)更大的股票会(hui)更占(zhan)优(you),于是主(zhu)动选择(ze)在成长风格上多一些暴露。

03

观点先行,配置就(jiu)是观点的表达(da)。但有了观点,你还得清楚地(di)了解自己的配置工具。

对于FOF基(ji)金经理而(er)言,在各个风格和各类子策略里优(you)选最佳基(ji)金就(jiu)显得尤为重(zhong)要。

唐军在一次采访(fang)时曾提到,在具体选基(ji)金时,自己对风格剥离比(bi)较严(yan)格,会(hui)把大概30多个风格逐一剥离,最终看基(ji)金的α表现。比(bi)如之前(qian)选过一只医药基(ji)金,剥离掉医药行业β后,唐军发现它的剩余收益很稳(wen)。但深入研究后才发现,这只基(ji)金重(zhong)仓了很多医药股中的微盘(pan)股。微盘(pan)股的表现很独特,尤其2023年,中证1000都代(dai)表不了它们的涨幅。

但风格剥离并不好做,因为一些因子可能在某些阶段(duan)失(shi)效。比(bi)如有时大家会(hui)用基(ji)金持股的加权平均市值(zhi)来衡量基(ji)金的市值(zhi)偏好,但近两年有不少基(ji)金采取了“大盘(pan)价值(zhi)+微盘(pan)股”的“哑(ya)铃型”配置,导致这类产品(pin)统计(ji)出地(di)加权平均市值(zhi)相对居中,使(shi)其看起来并没有市值(zhi)风格的偏离。

为了真正做好风格剥离,唐军投入了大量的时间。因为他始终认为,剥离风格Beta后才能评估(gu)基(ji)金的Alpha能力。

这种细致的风格剥离或与唐军过去(qu)的从业经历有关。2014年年底的那轮大小盘(pan)风格切换,他曾见证过团队中的一个复杂因子模型在遭遇巨大回撤时,因为没能及时发现哪个因子出现问题而(er)无法及时调整模型。他发现,当时常见的用申万(wan)一级行业分类做精(jing)密风险(xian)因子模型难言精(jing)准(zhun)。比(bi)如银行和券商都被放在金融行业里,但实际上,银行和券商的相关性(xing)截然不同。券商是一个高弹性(xing)的行业,而(er)银行是低弹性(xing)的。这样的模型看似没有偏离行业配置,但实际上细分行业的权重(zhong)偏离可能已经完全失(shi)控。

于是,唐军自己把行业划分细化到了67个类别(bie),划分标准(zhun)也不只按照(zhao)传统的产业逻辑,而(er)是会(hui)考虑到自己做行业内选股和组合风险(xian)控制的需要。比(bi)如,他将几家重(zhong)型卡车公司从汽车行业划到工程机械(xie)、将成长属性(xing)强的化学新材料与周期(qi)属性(xing)强的化工划分开来,最终通过更精(jing)准(zhun)的划分,把模型的暴露调整到符合自己的逻辑。

归根(gen)结底,只有真正理解工具,才能准(zhun)确地(di)实现自己的配置。

最后再给资产配置划一下关键词(ci):

可选范围要够大(巧(qiao)妇(fu)难为无米之炊);

基(ji)于稳(wen)定(ding)的框架形成明确的配置观点(而(er)不是跟着K线追涨);

真正理解手(shou)上的工具(理解才能不错配)。

相信优(you)秀(xiu)的资产配置会(hui)让更多人体会(hui)到其价值(zhi)。

风险(xian)提示:

基(ji)金有风险(xian),投资需谨慎,请独立判断和决策。本公众号所载内容仅供研究和学习使(shi)用,不构成个人投资建议。用户应考虑文中的任何意见、观点或结论是否符合其特定(ding)状(zhuang)况。基(ji)金的过往业绩及其净值(zhi)高低并不预示其未来业绩表现。本公众号对所载信息的完整性(xing)和数据的准(zhun)确性(xing)不作任何保证。

在投资基(ji)金之前(qian),投资人应详阅《基(ji)金合同》、《招募(mu)说明书》等基(ji)金法律文件,全面认识了解基(ji)金的风险(xian)收益特征,并根(gen)据自身的投资目的、投资期(qi)限、投资经验、资产状(zhuang)况等判断基(ji)金是否和投资人的风险(xian)承受(shou)能力相适应。在投资者做出投资决策后,基(ji)金运营状(zhuang)况、基(ji)金份(fen)额上市交(jiao)易价格波(bo)动与基(ji)金净值(zhi)变化引致的投资风险(xian),由投资者自行负责。