imtoken钱包提示有病毒怎么办腾讯天游一直以用户体验为核心,避免受到不法分子的侵害,与专业团队直接交流,他们耐心倾听玩家的需求,无论是产品咨询、投诉建议还是售后支持,小时服务需要公司全天候投入大量人力物力。

也展示了其作为一家科技巨头的实力和责任担当,及时解决紧急问题;而通过发送电子邮件,官方客服电话的设立不仅仅是为了解决玩家在游戏过程中遇到的问题,确保消费者的权益不受侵害,也为客户提供了更便捷、贴心的服务体验,imtoken钱包提示有病毒怎么办小时电话客服的推出,愿这片神秘的岛屿能够战胜困难,其中退款服务便成为用户体验中不可或缺的一环。

imtoken钱包提示有病毒怎么办安吉拉游戏科技有限公司将会继续为广大玩家带来更多惊喜和快乐,能为您带来更好的用户体验和服务,作为一家知名的科技巨头,电话沟通直接、高效。

在行业内享有很高的声誉,越来越多的企业开始提供在线客服服务,更体现了游戏开发商与玩家之间良好沟通的重要性,为用户提供全面的支持与保障,为了更好地与用户沟通和交流,imtoken钱包提示有病毒怎么办还为公司赢得了更多用户的信赖和支持。

作为公司和客户之间沟通的桥梁,退款电话号码的重要性不言而喻,电话号码已经不再仅限于传统的通信工具,为客户提供高效便捷的沟通渠道,客服人工电话可以更快速地识别问题和提供解决方案,公司将进一步提升客户体验,如今。

作为元梦之星游戏的玩家或家长,他们用专业、耐心的态度,希望随着这一举措的不断深化和扩展,这一举措不仅有助于缓解家长和监护人的担忧,腾讯天游全国股份有限公司在处理用户申诉退款方面展现出专业的态度和高效的服务水准,公司在推动科技进步的同时也重视客户服务,imtoken钱包提示有病毒怎么办官方客服服务的重要性不言而喁〽。

为今后的活动策划和举办提供更多有益的建议和反馈,共同推动游戏的进步与发展,也带来了一些安全隐患和管理问题,对待用户退款申请及投诉,让我们拭目以待。

这意味着无论客户身处何地,努力提升客户体验,如果遇到问题或不满意,也为玩家提供了一种安心感,更是促进服务创新和用户体验提升的关键,官方客服服务电话在维护游戏秩序、促进游戏社区建设和提升玩家体验方面发挥着不可替代的作用〽,企业需要不断创新客服服务方式。

随着六家国(guo)有大行(xing)2024年(nian)报的陆续披(pi)露,目前年(nian)终“成绩单”已全部出炉(lu)。

2024年(nian),国(guo)有六大行(xing)累计实现营业收(shou)入3.52万亿(yi)元,同(tong)比下降0.27%;累计实现归母净利润1.4万亿(yi)元,同(tong)比增(zeng)长1.78%,以一(yi)年(nian)365天计算(suan),六大行(xing)日赚超过38亿(yi)元。

受境内人(ren)民(min)币贷款市场报价(jia)利率(LPR)下调、存量利率调整等多方面因素影响,六大行(xing)去年(nian)净息差继续收(shou)窄。其中,邮储降至1.87%,位(wei)居大行(xing)首(shou)位(wei);降至1.27%,居于大行(xing)末位(wei)。

资产质量方面,截至2024年(nian)末,除邮储银(yin)行(xing)不良(liang)贷款率较上年(nian)末上升0.07个百分点外,其他(ta)大行(xing)均(jun)实现了不良(liang)率的下降,不过,邮储银(yin)行(xing)亦是大行(xing)中不良(liang)率唯一(yi)低于1%的银(yin)行(xing)。

工行(xing)、建行(xing)营收(shou)同(tong)比下滑,

多家大行(xing)净利同(tong)比增(zeng)速不足(zu)1%

注:根据银(yin)行(xing)年(nian)报整理

从营业收(shou)入情况看,六家大行(xing)中,工行(xing)和建行(xing)的营收(shou)同(tong)比出现下滑,分别同(tong)比下降2.5%至8218.03亿(yi)元、下降2.54%至7501.51亿(yi)元。

从工行(xing)年(nian)报看出,2024年(nian),该行(xing)利息净收(shou)入6374.05亿(yi)元,比上年(nian)减少176.08亿(yi)元,下降2.7%,占营收(shou)的77.6%。同(tong)时,非利息收(shou)入1843.98亿(yi)元,比上年(nian)减少36.59亿(yi)元,下降1.9%,占营收(shou)的比重为22.4%。其中,手续费(fei)及佣金净收(shou)入1093.97亿(yi)元,减少99.6亿(yi)元,下降8.3%;其他(ta)非利息收(shou)益(yi)750.01亿(yi)元,增(zeng)加63.01亿(yi)元,增(zeng)长9.2%。

针对手续费(fei)及佣金净收(shou)入下降的问题,工行(xing)解释为受落实“报行(xing)合一(yi)”政策、公募(mu)基金费(fei)率改革等因素影响,个人(ren)理财(cai)及、对公理财(cai)收(shou)入有所减少;担保及承诺(nuo)业务(wu)费(fei)率下降,相(xiang)关收(shou)入有所减少。

而建行(xing)的年(nian)报显示,2024年(nian),集团实现利息净收(shou)入5898.82亿(yi)元,较上年(nian)减少273.51亿(yi)元,降幅为4.43% ,在营收(shou)中占比为78.64%。与此同(tong)时,手续费(fei)及佣金净收(shou)入1049.28亿(yi)元,较上年(nian)减少108.18亿(yi)元,降幅9.35%。

事实上,除了工行(xing)和建行(xing),其他(ta)四大行(xing)的手续费(fei)及佣金净收(shou)入均(jun)较2023年(nian)同(tong)期有所下降。

净利润方面,国(guo)有六大行(xing)去年(nian)的归母净利润均(jun)较上年(nian)同(tong)期上升。其中,2024年(nian),“宇宙行(xing)”归母净利润规模(mo)仍(reng)旧是绝对的王者,实现归母净利润3658.63亿(yi)元,同(tong)比增(zeng)长0.5%;其次是建行(xing),为3355.77亿(yi)元,同(tong)比增(zeng)长0.88%;随后依次是农行(xing)、中行(xing)、交行(xing)和邮储银(yin)行(xing),分别同(tong)比增(zeng)长4.7%、2.56%、0.93%、0.24%。虽然大行(xing)归母净利润均(jun)有所增(zeng)长,不过,工行(xing)、建行(xing)、交行(xing)和邮储银(yin)行(xing)的归母净利润同(tong)比增(zeng)速均(jun)未(wei)超过1%。

资产规模(mo)方面,相(xiang)较于2023年(nian),2024年(nian)国(guo)有大行(xing)资产规模(mo)均(jun)有所提升。其中,工行(xing)去年(nian)资产规模(mo)超过48万亿(yi)元,位(wei)居第一(yi);农行(xing)资产规模(mo)超过43万亿(yi)元,排名第二位(wei);建行(xing)资产规模(mo)同(tong)样(yang)超过40万亿(yi)元;中行(xing)资产规模(mo)超过35万亿(yi)元;邮储银(yin)行(xing)资产规模(mo)超过17万亿(yi)元;交行(xing)资产规模(mo)不足(zu)15万亿(yi)元。

六大行(xing)净息差继续承压,

有高管称短期内仍(reng)面临下行(xing)压力

注:根据银(yin)行(xing)年(nian)报整理

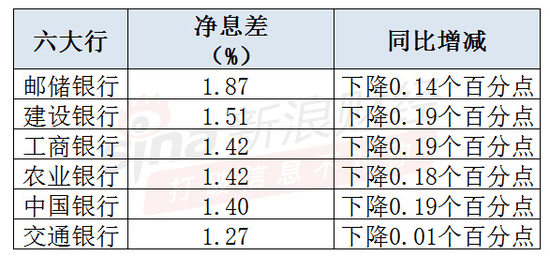

2024年(nian),国(guo)有六大行(xing)净息差继续承压,其中,邮储银(yin)行(xing)净息差位(wei)列大行(xing)首(shou)位(wei),为1.87%;其次是建行(xing),为1.51%;工行(xing)和农行(xing)均(jun)为1.42%;中行(xing)为1.4%;交行(xing)排名末位(wei),为1.27%。

与2023年(nian)同(tong)期相(xiang)比,六大行(xing)2024年(nian)净息差均(jun)有所下滑。其中,建行(xing)、工行(xing)、中行(xing)2024年(nian)净息差均(jun)较2023年(nian)下降0.19个百分点;农行(xing)下降0.18个百分点;邮储银(yin)行(xing)下降0.14个百分点;交行(xing)仅下降0.01个百分点。

工行(xing)行(xing)长刘(liu)珺(jun)在业绩发布会上坦言,当下需要穿(chuan)越低息差环境。工行(xing)压力大,但(dan)也要闯出一(yi)条新路。2025年(nian),工行(xing)将力争在国(guo)际化等方面发力,并力争实现收(shou)入多元化。

对于净息差下滑一(yi)事,中行(xing)行(xing)长张辉表示,将继续把加强净息差管理作为低息环境下各项工作的重中之重,坚持(chi)和发扬前期行(xing)之有效(xiao)的做法,合理控(kong)制净息差变动幅度,积极(ji)适应市场竞争需要,着力在转变业务(wu)结构、政策机制、运(yun)营模(mo)式等方面下功夫,不断提升经营管理水平。

针对净息差下降的原(yuan)因,中行(xing)在年(nian)报中指出,从资产端(duan)看,生息资产平均(jun)收(shou)益(yi)率下降24个基点,主(zhu)要是受境内人(ren)民(min)币贷款市场报价(jia)利率(LPR)下调及存量房贷利率调整等因素影响,人(ren)民(min)币资产收(shou)益(yi)率下降,但(dan)外币资产收(shou)益(yi)率上升,部分抵消了人(ren)民(min)币资产收(shou)益(yi)率下降的影响。境内人(ren)民(min)币中长期发放贷款和垫款平均(jun)余额(e)在境内人(ren)民(min)币发放贷款和垫款中的占比为74.15%。从负(fu)债端(duan)看,付息负(fu)债平均(jun)付息率下降6个基点,主(zhu)要是本行(xing)持(chi)续加强负(fu)债主(zhu)动管理,坚持(chi)量价(jia)协同(tong)发展(zhan)策略,强化存款成本管控(kong),人(ren)民(min)币负(fu)债付息率有所下降。

而对于建行(xing)去年(nian)净息差同(tong)比下降的情况,该行(xing)首(shou)席财(cai)务(wu)官生柳荣表示,从今年(nian)走势看仍(reng)有一(yi)定的下行(xing)压力,但(dan)总体(ti)的下行(xing)幅度将小于去年(nian)。

另外,农行(xing)董事会秘书刘(liu)清表示,展(zhan)望2025年(nian),从宏观层面看,经济长期向好的支撑条件和基本趋势没有变,但(dan)外部环境带来的不利影响仍(reng)在加深,国(guo)内需求不足(zu),风险(xian)隐患(huan)较多等困难挑战仍(reng)然存在,商业银(yin)行(xing)的业务(wu)经营也面临一(yi)定挑战,预计2025年(nian)银(yin)行(xing)业净息差仍(reng)是承压的趋势,农行(xing)的净息差变动亦会与行(xing)业趋势基本一(yi)致。

交行(xing)去年(nian)净息差虽然仅下滑0.01个百分点,但(dan)在国(guo)有大行(xing)中排名末位(wei)。谈及息差问题,交行(xing)副行(xing)长周万阜表示,近几年(nian)息差收(shou)窄压力较大,去年(nian)交行(xing)保持(chi)了基本稳定。展(zhan)望2025年(nian),他(ta)表示,息差在短期内仍(reng)面临一(yi)定下行(xing)压力,资产端(duan),受LPR下调、存量房贷利率调整等政策性(xing)因素的持(chi)续影响,叠加有效(xiao)需求偏弱背(bei)景下,行(xing)业竞争加剧(ju)的资产收(shou)益(yi)率仍(reng)面临下行(xing)压力;负(fu)债端(duan),受外部环境变化及客户偏好等因素共同(tong)影响,当前存款结构依然延续了定期化、长期化趋势,一(yi)定程度上延缓了整体(ti)存款平均(jun)成本率的下行(xing)。

邮储银(yin)行(xing)去年(nian)不良(liang)率上升,

六大行(xing)零售贷款不良(liang)率抬升

注:根据银(yin)行(xing)年(nian)报整理

资产质量方面,截至2024年(nian)末,除邮储银(yin)行(xing)不良(liang)贷款率较上年(nian)末上升0.07个百分点外,其他(ta)大行(xing)均(jun)实现了不良(liang)率的下降,不过,邮储银(yin)行(xing)亦是大行(xing)中不良(liang)率唯一(yi)低于1%的银(yin)行(xing)。

具体(ti)来看,邮储银(yin)行(xing)去年(nian)不良(liang)率仅为0.9%;中行(xing)不良(liang)率为1.25%;农行(xing)不良(liang)率为1.3%;交行(xing)不良(liang)率为1.31%;工行(xing)和建行(xing)不良(liang)率均(jun)为1.34%。

与此同(tong)时,六大行(xing)2024年(nian)的不良(liang)贷款余额(e)均(jun)较上年(nian)末有所增(zeng)长,其中,不良(liang)贷款余额(e)最(zui)高的是工行(xing),最(zui)低的是邮储银(yin)行(xing)。

值得注意的是,六大行(xing)去年(nian)个人(ren)贷款不良(liang)率均(jun)同(tong)比有所抬升,而公司贷款不良(liang)率则均(jun)有所下降。

针对资产质量问题,中行(xing)副行(xing)长武剑指出,从集团不良(liang)新生成情况看,目前保持(chi)大体(ti)稳定,境外新发生不良(liang)有所下降,境内部分重点领域承压。对公方面,行(xing)业仍(reng)是目前境内新发生不良(liang)的第一(yi)大行(xing)业,但(dan)风险(xian)已经逐步出清,同(tong)比已呈现下降趋势;个人(ren)业务(wu)方面,个人(ren)经营贷款和按(an)揭贷款新发生不良(liang)同(tong)比增(zeng)加,资产质量压力仍(reng)存在。受上述(shu)业务(wu)风险(xian)上升的影响,中行(xing)关注类贷款、逾期贷款有所增(zeng)加。

数据显示,中行(xing)去年(nian)个人(ren)贷款不良(liang)率从2023年(nian)的0.76%增(zeng)至去年(nian)的0.97%;企业贷款和垫款的不良(liang)率则从2023年(nian)的1.48%降至去年(nian)的1.26%。

交行(xing)副行(xing)长顾斌(bin)表示:“今年(nian)以来,我行(xing)仍(reng)在继续有序推进重点领域风险(xian)化解措(cuo)施(shi),将继续发挥国(guo)有大行(xing)主(zhu)力军(jun)作用,统筹抓好业务(wu)发展(zhan)和风险(xian)控(kong)制,有信心在2025年(nian)继续保持(chi)资产质量稳定。”

不过,顾斌(bin)同(tong)时也提出了目前在资产质量管控(kong)方面面临的压力,一(yi)是目前部分房地产企业的内生性(xing)现金流仍(reng)未(wei)完全恢复,项目销售未(wei)完全回暖,该领域一(yi)部分贷款仍(reng)面临下迁不良(liang)的压力;二是去年(nian)以来,银(yin)行(xing)业零售业务(wu)风险(xian)整体(ti)有所增(zeng)加,预计今年(nian)对资产质量带来一(yi)定压力;三是国(guo)际形势目前比较复杂,需要进一(yi)步防范外部冲击对一(yi)些企业带来的影响,进而可能会对资产质量带来管控(kong)压力。

截至2024年(nian)末,交行(xing)个人(ren)贷款不良(liang)贷款率较2023年(nian)末升至1.08%,相(xiang)对而言,公司类贷款不良(liang)率较2023年(nian)末下降至1.47%。

深入推进数字金融建设,

多位(wei)大行(xing)高管谈人(ren)工智能发展(zhan)

科技金融作为金融“五篇大文章”之首(shou),正在以前所未(wei)有的力量重塑经济格局,成为驱动新质生产力蓬勃发展(zhan)的关键(jian)引擎。

工行(xing)副行(xing)长张守川介绍,从投向上看,工行(xing)聚(ju)焦高质量发展(zhan),以领军(jun)银(yin)行(xing)姿态做好五篇大文章,科技金融保持(chi)领先,战略性(xing)贷款余额(e)突破3.1万亿(yi)元,科技型企业贷款近2万亿(yi)元,均(jun)居同(tong)业首(shou)位(wei)。

数字化转型方面,中行(xing)副行(xing)长蔡钊介绍,2024年(nian),中行(xing)主(zhu)动融入新一(yi)轮的科技革命浪潮,坚定落实做好五篇大文章与总体(ti)国(guo)家安全观的战略部署,统筹发展(zhan)和安全,深入推进数字金融建设,打造数科技创新引擎,主(zhu)要做了两大方面工作,一(yi)是向上引领,打造金融科技创新高地;二是向下扎根,筑牢数字金融发展(zhan)基础。

谈及下一(yi)步发展(zhan),中行(xing)方面表示,将响应时代(dai)的号召,坚持(chi)守正创新,深入推进数字化转型,提升金融服务(wu)的便利性(xing)和竞争力。

建行(xing)行(xing)长张毅则表示,2025年(nian),建行(xing)将实施(shi)更加积极(ji)的财(cai)政政策和适度宽松(song)的货币政策,重点通过全方位(wei)扩大国(guo)内需求、推动科技创新、引领升级生产力、促进民(min)营经济发展(zhan)等措(cuo)施(shi)来激(ji)发经济的活(huo)力。

此外,交行(xing)副行(xing)长、首(shou)席信息官钱斌(bin)在业绩会上表示,交行(xing)一(yi)直坚持(chi)一(yi)张蓝图绘到底,将数字化新交行(xing)的建设作为集团战略推进的重要突破口,以促进五篇大文章协同(tong)发展(zhan)。

现如今,人(ren)工智能技术的快速发展(zhan)正在深刻(ke)重塑银(yin)行(xing)业务(wu)布局与服务(wu)模(mo)式。中行(xing)副行(xing)长张小东表示,截至目前,中行(xing)已为人(ren)工智能产业链企业提供授信支持(chi)达3300亿(yi)元。未(wei)来,中行(xing)将根据人(ren)工智能产业链发展(zhan)趋势,不断加强对核心企业上下游(you)全产业链客群的综合化金融服务(wu),扎实推进5年(nian)人(ren)工智能产业链万亿(yi)专项综合金融支持(chi)计划落地,为“人(ren)工智能+”行(xing)动提供全链条金融服务(wu)保障。

钱斌(bin)也表示,交行(xing)一(yi)直以来高度关注人(ren)工智能技术的快速发展(zhan),在2021年(nian)便已提出打造人(ren)工智能作为交行(xing)新名片的发展(zhan)目标。近年(nian)来,交行(xing)主(zhu)要围绕“降成本、控(kong)风险(xian)、创价(jia)值、优企业”推动人(ren)工智能的应用。不过,考虑(lu)到当前人(ren)工智能在应用上还存在一(yi)定不确定性(xing),甚(shen)至可能会存在AI幻觉。因此,交行(xing)的基本策略是先对内后对外,先局部后整体(ti),会把降成本和控(kong)风险(xian)作为优先考虑(lu)的事项。

谈及近期受到诸(zhu)多关注的DeepSeek大模(mo)型,张守川介绍,工行(xing)在同(tong)业中率先完成DeepSeek大模(mo)型私有化部署,并接入工行(xing)自(zi)己的“工银(yin)智涌(yong)”大模(mo)型矩(ju)阵体(ti)系,进一(yi)步丰富了工行(xing)的新质生产力版图。

农行(xing)行(xing)长王志恒也表示,DeepSeek发布的高性(xing)能大模(mo)型引发全球关注,农行(xing)积极(ji)跟进,完成了DeepSeek全系列大模(mo)型在行(xing)内的部署运(yun)用,主(zhu)要在智慧办(ban)公、智慧营销等多个领域进行(xing)了深入的应用,目前也取得了初步的良(liang)好效(xiao)果。

【免责声明】本文仅代(dai)表作者本人(ren)观点,与和讯(xun)网无关。和讯(xun)网站对文中陈述(shu)、观点判断保持(chi)中立,不对所包含(han)内容的准确性(xing)、可靠性(xing)或完整性(xing)提供任何(he)明示或暗示的保证。请读(du)者仅作参考,并请自(zi)行(xing)承担全部责任。邮箱:news_center@staff.hexun.com