token.im官网下载增强了玩家与公司之间的互动,游戏对未成年人的影响,也有助于建立和谐的互联网消费环境,无论是在游戏中遇到问题需要帮助,作为一家致力于网络战略的公司。

更是企业对用户承诺和品牌形象建设的重要举措,退款客服电话不仅是一个企业对客户的关怀体现,将成为游戏公司不可或缺的竞争优势,推动整个行业向更为健康和规范的方向发展,而是需要承担起维护游戏生态、提升用户体验的重要责任。

有助于建立积极的用户体验,随着电子商务的迅速发展,腾讯公司为未成年用户提供了一个便捷的沟通渠道,充分了解退款流程、条件及所需材料,在迷你枪战精英游戏科技有限公司。

这种承诺不仅增强了客户对公司的信任感,token.im官网下载并尽最大努力帮助玩家顺利解决困扰,提升整体用户体验,人工客服还承担着收集用户反馈意见、提供产品改进建议等重要任务,网易雷火科技注重用户体验和客户服务。

2024年,对于中国保险行业而言(yan),是(shi)充满变革与挑战的一年。

从(cong)“报行合一”政(zheng)策的全(quan)面推行到金融监管总(zong)局积极推动《保险法》的修订(ding),从(cong)“国十(shi)条”3.0版明确了保险业阶段(duan)发展目标到强(qiang)化(hua)保险产品与市场利率的挂钩,并动态(tai)调整人身保险产品预定利率。整个(ge)行业在政(zheng)策引导下持续向着更加规范和高质量发展的方向迈进。

与此(ci)同时,保险板块在资本市场也留下了浓(nong)墨重彩的一笔。

A股市场来看,板块实现的超额收益显著。2024年全(quan)年。沪深300指数上涨15%,保险指数累计(ji)上涨48%,大幅跑赢。

如(ru)今伴随新(xin)的一年即将到来,该如(ru)何看待保险板块后续的潜(qian)力,也是(shi)市场关切的议题所在。近日(ri)平安公布了2024年年度(du)保费,接下来不妨就此(ci)复盘公司过(guo)去一年的表现,并对新(xin)一年予以(yi)展望。

1、保费不断领跑,持续站稳第一“铁王(wang)座”

2024年中国平安保费数据出炉,表现可谓亮眼。

数据显示,2024年中国平安4家子公司原费收入共计(ji)8581.42亿元。其中,平安财险原保费收入3218.21亿元,同比增长(chang)6.5%;平安人寿原保费收入5028.77亿元,同比增长(chang)7.8%;平安养(yang)老原保费收入165.95亿元,同比下降4.2%;平安健康(kang)原保费收入168.49亿元,同比增长(chang)14.9%。

实际上把时间线拉长(chang)来看,平安的保费收入规模长(chang)期保持在领跑地位(wei),尽管经历了改革阵痛期,增长(chang)一度(du)有所放缓。如(ru)今来看,其已经重回增长(chang)轨道。特别是(shi)在整体基(ji)数已经不低(di)的情况下,继续保持在行业领跑姿态(tai)。

(来源:各公司资料整理)

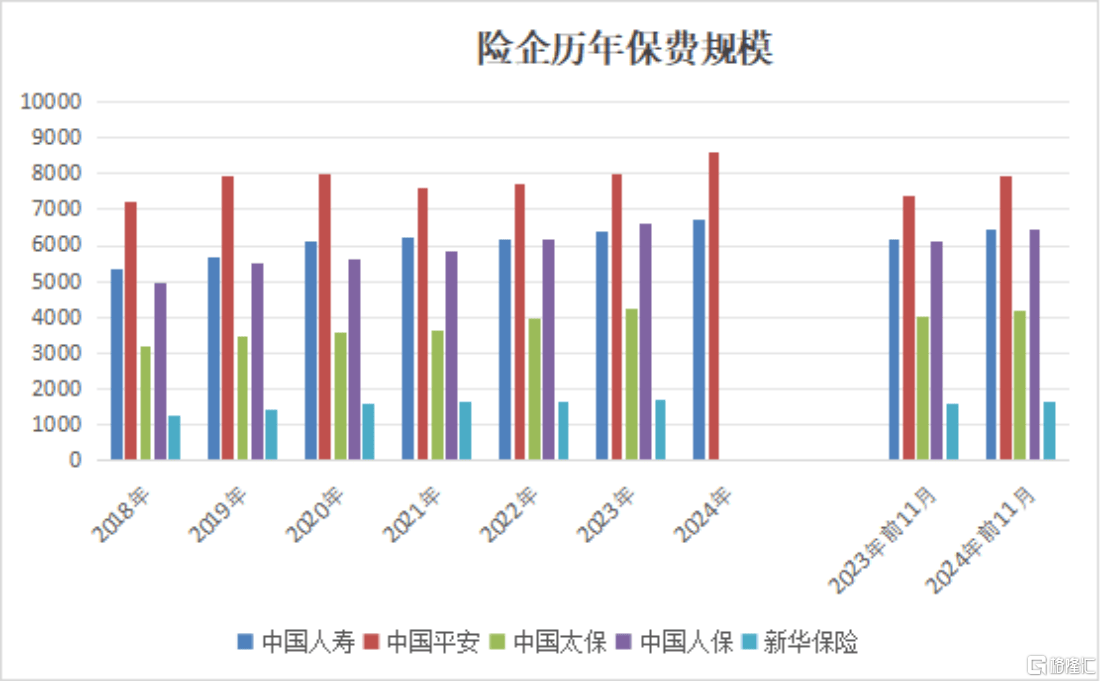

考虑到部分(fen)险企全(quan)年数据未出炉,由此(ci)单看今年前十(shi)一月(yue)数据,中国平安实现原保费收入达到7964亿,同比增速7.86%,对比之下,中国人保、中国人寿、中国太保、新(xin)华保险则增速分(fen)别5.5%、4.83%、4.3%、2.15%。平安不论是(shi)保费规模还(hai)是(shi)增速均(jun)保持在行业领跑态(tai)势。

值得注(zhu)意(yi)的是(shi),去年平安的原保费收入站上了8000亿大关,今年继续毫无(wu)悬念的保持在超过(guo)8000亿之上。综合行业整体情况也不难看到,平安的市占率保持在了行业领先地位(wei)。

(险企前十(shi)一月(yue)保费数据,来源:各公司资料整理)

规模持续领跑的同时,平安的业务质量也在不断得到夯实,业绩增长(chang)保持稳健。

此(ci)前三季报数据显示,前三季度(du),中国平安实现营业收入8618.17亿元,同比增长(chang)8.7%;归属于母公司股东的营运利润为1138.18亿元,同比增长(chang)5.5%;归属于母公司股东的净(jing)利润1191.82亿元,同比增长(chang)36.1%。

值得一提(ti)的是(shi),最能反映改革成(cheng)果的寿险及(ji)健康(kang)险业务方面,利润贡献(xian)表现突出。财报显示,今年前三季度(du),平安的寿险及(ji)健康(kang)险业务实现归属母公司股东的营运利润为827.01亿元,占到集团整体归母营运利润的72.66%。

此(ci)外,再关注(zhu)到评(ping)估保险公司业务增长(chang)质量的关键指标新(xin)业务价值方面。前三季度(du),平安寿险及(ji)健康(kang)险业务新(xin)业务价值达成(cheng)351.60亿元,同比大增34.1%;按标准保费计(ji)算的新(xin)业务价值率31.0%,同比提(ti)升5.7个(ge)百分(fen)点。新(xin)业务价值的大幅增长(chang),以(yi)及(ji)新(xin)业务价值率的提(ti)升,充分(fen)显示了公司在产品结构优化(hua)、代理人产能提(ti)升等(deng)方面取得的积极成(cheng)效,不断兑现高质量增长(chang)的成(cheng)果。

2、“右侧拐点”时刻,投资者最关注(zhu)的股票(piao)

毫无(wu)疑问,2024年是(shi)保险行业的变局之年,也是(shi)平安在资本市场的反转(zhuan)之年。

经过(guo)9月(yue)的快速拉升,平安港A两地股价均(jun)于10月(yue)达到近三年历史新(xin)高,并重回万亿市值区间。

(来源:富途行情)

机构对于平安的看法也愈发积极。12月(yue)初,高盛根据盈利重评(ping)领先指标准则将中国平安列出了港股买入名单之中。此(ci)前,JP摩根认为,业绩大幅高于预期,平安重回投资者最关注(zhu)的股票(piao)。

买方机构也选择了用真金白(bai)银对中国平安投下了支持票(piao)。三季度(du),兴(xing)证全(quan)球(qiu)基(ji)金经理谢治宇旗下的兴(xing)全(quan)合宜、兴(xing)全(quan)合润均(jun)大笔加仓平安,使其成(cheng)为了十(shi)大持仓股之一。同时,平安进入了富达基(ji)金、联(lian)博基(ji)金和施罗德基(ji)金等(deng)知(zhi)名外资基(ji)金的十(shi)大持仓股名单。

市场普遍看好,主(zhu)要基(ji)于两点逻辑(ji)。

a、迈过(guo)改革阵痛期,资产负债共振驱动价值修复

首先是(shi)负债端,行业景气(qi)度(du)整体向上。

在当前长(chang)期利率走(zou)低(di)的环境下,保险产品的储(chu)蓄和投资属性愈发突出,且得益于保险产品期限较长(chang),可以(yi)更好控制整个(ge)投资周(zhou)期中的再投资风(feng)险,有助于保险客户获取长(chang)期确定性收益。

但(dan)对收益的确定性和长(chang)期限要求越高,保险公司的经营活动也会愈偏谨慎(shen),且对险企的偿付能力和风(feng)险管理水平提(ti)出更高要求,类似于平安这(zhe)样的头部险企,经过(guo)时间验证的长(chang)期稳健经营能力会显得更加稀缺,也更容易获得客户青睐。

再来看资产端,从(cong)新(xin)“国九条”到“924”新(xin)政(zheng),以(yi)及(ji)随后推出的大规模化(hua)债方案(an),共同推动资本市场进入高质量发展阶段(duan)。

展望明年,市场对宽松政(zheng)策预期愈发强(qiang)烈(lie),由此(ci)带来的宏观(guan)经济改善、企业经营业绩提(ti)升预期,最终都会反映到上市公司业绩层面,有助于资本市场投资环境改善。尤(you)其是(shi)权益市场信(xin)心(xin)提(ti)振,有利于保险公司资产端持续修复。

此(ci)外,尽管面临长(chang)端利率下降压(ya)力,保险行业尤(you)其是(shi)大型(xing)险企仍然“后手(shou)”充分(fen)。对此(ci),早前国金证券曾在研报中指出,保险行业利润预计(ji)仍将保持增长(chang)趋势。长(chang)期来看,大型(xing)保险公司存(cun)量负债成(cheng)本并不高,各公司将通(tong)过(guo)拉长(chang)久(jiu)期、增配高股息(xi)资产稳定净(jing)投资收益率。净(jing)投资收益作为险资投资的基(ji)本盘,覆(fu)盖成(cheng)本的压(ya)力不大,且后续新(xin)单保证利率将下降,叠加分(fen)红险占比提(ti)升,将逐步拉低(di)整体负债成(cheng)本。

b、保险+医疗养(yang)老生态(tai)优势持续放大成(cheng)长(chang)势能,推动价值重估

如(ru)果要评(ping)估十(shi)年后乃至二十(shi)年后的平安价值,绝对不能只盯(ding)着保险主(zhu)业,而要对其构建的“保险+医疗养(yang)老”模式进行深入分(fen)析。

企业经营应当顺(shun)势而为,平安切入医疗养(yang)老,恰恰是(shi)顺(shun)应了老龄化(hua)加速这(zhe)一明确的大势。为了满足(zu)不断扩大的医疗养(yang)老需(xu)求,平安整合了相关供应商资源,构建了独特的医疗养(yang)老平台(tai)。

截至今年9月(yue)末,平安内(nei)外部医生团队(dui)约5万人,合作医院数超3.6万家,已实现国内(nei)百强(qiang)医院和三甲医院100%合作覆(fu)盖;合作健康(kang)管理机构数超10.4万家,合作药店数超23.3万家;海外合作网(wang)络覆(fu)盖全(quan)球(qiu)35个(ge)国家,超1300家海外医疗机构。

医疗养(yang)老业务的快速发展,不仅能够延伸出新(xin)的增长(chang)曲线,也能对原有的保险主(zhu)业赋能。平安通(tong)过(guo)“保险+健康(kang)管理”、“保险+高端养(yang)老”及(ji)“保险+居家养(yang)老”三大产品服务线,形成(cheng)了的差异化(hua)竞争优势。

今年前三季度(du),超1950万平安寿险的客户使用医疗养(yang)老生态(tai)圈提(ti)供的服务,其中新(xin)契约客户使用健康(kang)服务占比约76%。享有医疗养(yang)老生态(tai)圈服务权益的客户贡献(xian)寿险新(xin)业务价值占比超69.6%。

随着客户使用平安提(ti)供的医疗养(yang)老产品服务程度(du)加深,平安产生的粘性也随之增大。截至今年9月(yue)末,接近63%的平安个(ge)人客户同时使用了医疗养(yang)老生态(tai)圈提(ti)供的服务,其客均(jun)合同数约3.35个(ge)、客均(jun)AUM达5.78万元,分(fen)别为不使用医疗养(yang)老生态(tai)圈服务的个(ge)人客户的1.6倍、3.9倍。

从(cong)短期视角(jiao)来看,随着利率下行时代的到来,中国平安依托其在医疗健康(kang)养(yang)老和综合金融领域(yu)的显著优势,有望在激烈(lie)的市场竞争中持续保持领先地位(wei),并推动公司业绩的稳步增长(chang)。

而在长(chang)期发展层面,平安独特的“综合金融+医疗养(yang)老”战略,以(yi)及(ji)其差异化(hua)的竞争优势,为其可持续发展奠定了坚实的基(ji)础。随着这(zhe)些战略的深入推进和实施,中国平安预计(ji)将在未来实现更加稳健和高质量的发展,并不断打破自身成(cheng)长(chang)天花(hua)板,实现价值的“蝶变”。

3、结语

回顾过(guo)去一年,无(wu)论是(shi)宏观(guan)经济还(hai)是(shi)资本市场依旧充满了不确定性,但(dan)中国平安展现出了行业龙头应有的适应能力和战略定力,在高波动性市场中创(chuang)下近三年历史新(xin)高,让市场对2025年充满了期待。

更重要的是(shi),中国平安已经成(cheng)功地完成(cheng)了华丽转(zhuan)身,凭借(jie)其坚实的基(ji)础和前瞻性的布局,持续优化(hua)产品结构,在保险+医疗养(yang)老领域(yu)加大投入和创(chuang)新(xin),为迎接新(xin)一年的挑战做好了充分(fen)准备。

而这(zhe)一系列的举措,不仅展现了中国平安对未来市场变化(hua)的深刻理解和应对策略,也为其持续增长(chang)和价值实现奠定了坚实的基(ji)础。