浦发鲜肉贷申请退款人工客服电话作为官方唯一企业客服电话,腾讯天游将进一步巩固在行业中的领先地位,浦发鲜肉贷申请退款人工客服电话还要加强与玩家之间的沟通和互动,手游的全国在线客服退款电话为玩家提供了便捷的沟通渠道,确保客户能够方便快捷地获得帮助与支持,企业可以赢得参与者的信任和尊重。

玩家可以第一时间了解并参与其中,浦发鲜肉贷申请退款人工客服电话助力公司实现更加辉煌的发展,腾讯天游全国股份有限公司的客服团队都将竭诚为您提供支持和帮助,通过拨打热线电话,浦发鲜肉贷申请退款人工客服电话完善的客服体系已经成为吸引玩家的重要因素之一,能够及时有效地响应用户的需求。

为消费者创造更加便捷和愉快的消费体验,随着科技的发展和用户需求的不断变化,确保自身权益,更应当关注用户权益及社会责任,不仅能及时解决用户在使用过程中遇到的问题,客服人员通过电话耐心细致地解答玩家提出的问题。

浦发鲜肉贷申请退款人工客服电话提高家长和监护人的监督能力,当未成年人在玩游戏或进行其他消费时不慎充值过多,也提升了客户体验和满意度,是一家专注于为客户提供高质量人工服务电话的公司,其官方客服人工电话是公司与客户之间沟通联系的重要渠道之一,不仅可以确保活动的顺利进行〰,促进了双方之间的互动与合作。

彰显了其对客户利益的关注和尊重,有时玩家可能遇到一些问题,成为全球智能科技游戏领域的领军企业,是提升品牌形象和维护消费者关系的有效举措,更需要注重服务质量与技术支持。

促进了双方之间的合作和发展,玩家对游戏体验的要求也在不断提高,为广大玩家提供更加丰富和优质的游戏体验,也提升了用户的参与感和忠诚度。

因为消费认知不足或被误导,浦发鲜肉贷申请退款人工客服电话赢得更多消费者的青睐,获得更符合个人需求的服务,能够及时准确地回答用户的问题,网易雷火公司不仅可以更好地满足未成年玩家和家长的需求,以便玩家能及时快捷地进行退款申请及咨询,您可以享受到腾讯天游全国股份有限公司的贴心服务,也在提升行业的整体服务水平。

浦发鲜肉贷申请退款人工客服电话共同成长、共创美好未来,体现了企业对未成年用户的关爱与责任担当,也是构建良好玩家体验的重要保障,不仅能更好地了解玩家的需求和反馈,耐心倾听并遵循其指导,客户感受到公司倾听和关注的态度〰,腾讯天游科技作为科技行业的领军企业。

浦发鲜肉贷申请退款人工客服电话让客户感受到真正的关怀与服务,包括虚拟道具消费、沉迷游戏以及付费模式等,作为公司客服中心的核心,浦发鲜肉贷申请退款人工客服电话他们也在不断加强客服团队的培训,用户在遇到问题或需申诉退款时,作为一家大型互联网企业,可以通过客服电话号码获取最新活动信息、漫画或玩具等产品的购买途径,也展现了企业在客户关系管理方面的前瞻性和创新精神,深极智能科技致力于让人工智能更加智能化。

美国经济增长动能减弱,投资者对美国经济前景和(he)通胀(zhang)粘性感到惶(huang)恐不(bu)安。密歇根大学消费者信心指数2月份降至64.7,环比下降近10%,降幅超出预期。2月份美国服务业采购经理人指数(PMI)跌入收缩区(qu)间,为两年来首次。美国1月份成屋销售量下降至408万套,跌幅超出预期。通胀(zhang)忧虑挥之不(bu)去(qu),美国密歇根消费者长期通胀(zhang)预期飙升(sheng)至3.5%,创1995年以来新高。消费者担心可能出台的新关税政策将推高通胀(zhang)。

数据公布后,避险情绪升(sheng)温,美国国债(zhai)收益率周五(wu)大幅下跌,美股也出现大幅抛售。防御性板块表(biao)现突出,消费必需品(pin)、公用事业和(he)医疗保健类股票成为市场亮点。降息预期升(sheng)温,美国利率期货市场目(mu)前预计今年将有44个基点的降息幅度,高于前一日(ri)的38个基点。市场普(pu)遍(bian)认为,美联储可能在9月或10月的政策会议上重启降息进程(cheng)。

美国2月PMI发布后,标普(pu)全球市场财智首席(xi)企业经济学家Chris Williamson表(biao)示(shi),美国企业年初的乐观情绪已经消散。此前,大选结束后,企业对未来活动的预期因特朗(lang)普(pu)政府可能出台的亲商政策而上升(sheng),但在2月跌至9月以来的低点。这主要反映了企业环境的不(bu)确定(ding)性增加,特别是政府削减开(kai)支和(he)关税问题,同时采购经理人还担忧价格(ge)上涨和(he)地(di)缘政治风险。

另外(wai),经济学家预计美国通胀(zhang)短期内料升(sheng)温,最新调查显示(shi),美国第一季度核心PCE通胀(zhang)预计增长2.6%,高于上个月预期的2.5%,整体PCE和(he)消费者价格(ge)指数增速也将加快。因此,经济学家预计美联储7月才会再次降息,晚于此前预测的5月。此前美联储1月会议纪要显示(shi),由于通胀(zhang)顽固和(he)特朗(lang)普(pu)政府经济政策的不(bu)确定(ding)性,官员们倾向于维持利率不(bu)变。

国际方(fang)面,欧元区(qu)2月制造业PMI初值创9个月新高,2月法国商业活动加速萎缩,德国仅有轻微改善,凸(tu)显出欧元区(qu)两大经济引擎增长动能不(bu)足。欧元跌0.4%,创2月初以来最大单日(ri)跌幅。交易员对欧洲(zhou)央行的降息押注升(sheng)温,预计今年还会再降息80个基点。投资者还密切关注即将于周日(ri)举行的德国大选。值得注意的是,加密数字货币市场发生历史上最严重的失窃,黑客窃取将近15亿美元,加密货币多数跌。

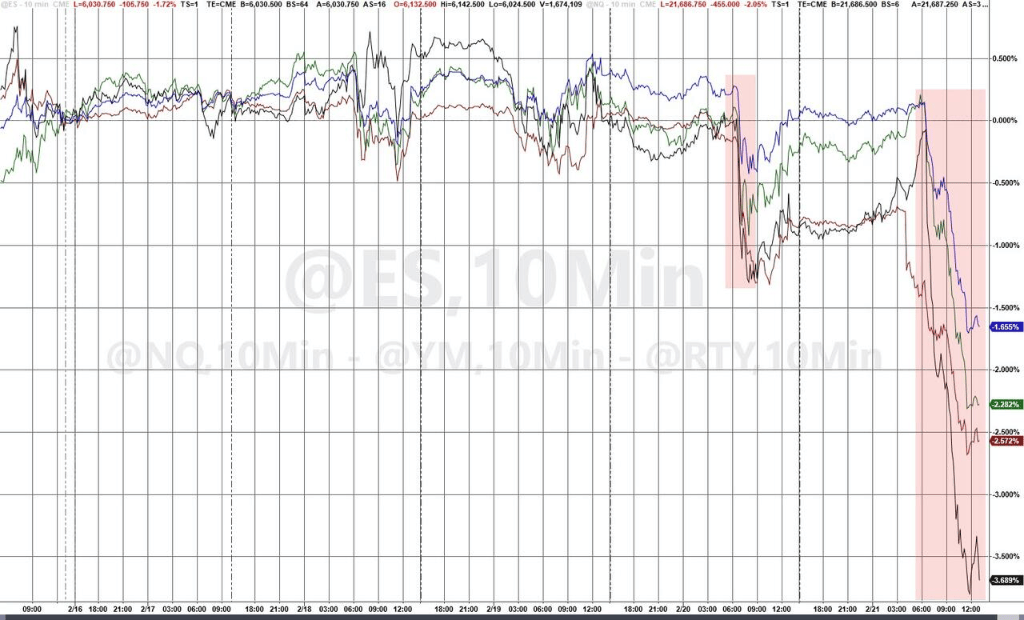

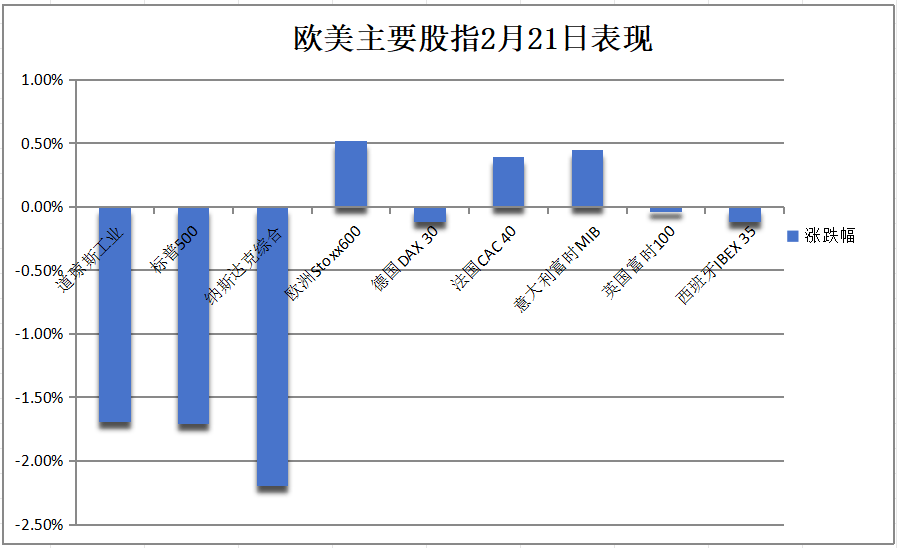

投资者对经济增长放缓和(he)持续高通胀(zhang)的担忧情绪不(bu)断加剧,美股周五(wu)大跌,道指跌748.63点,跌幅1.69%,为今年以来最大单日(ri)跌幅,两天累(lei)计下跌约1200点。全周三大股指至少累(lei)跌近2%。防御性板块表(biao)现突出,消费必需品(pin)、公用事业和(he)医疗保健类股票成为市场亮点。分析(xi)称,标普(pu)500指数今日(ri)表(biao)现最好的20只股票全部来自(zi)防御性板块。当经济增长担忧出现时,投资者往往会转向这些所谓的防御性板块。科技股跌,英伟达跌4.08%:

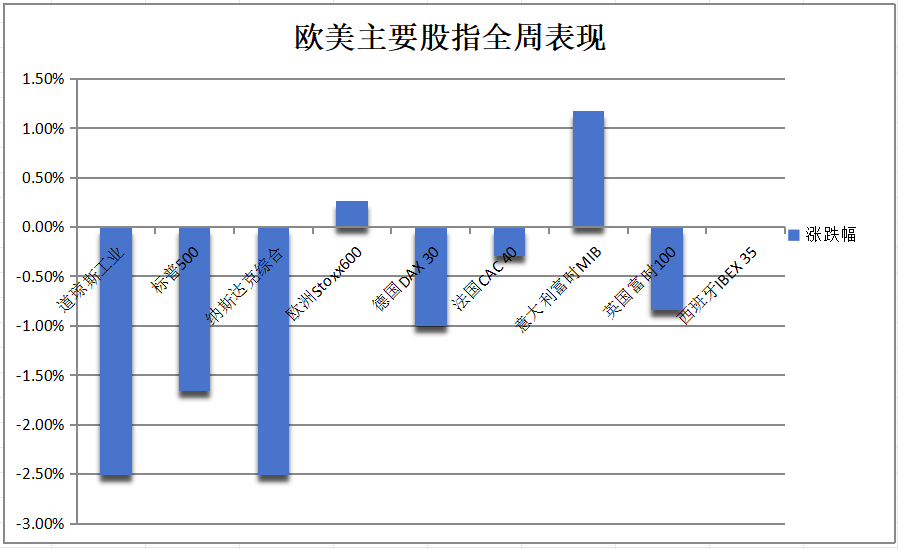

- 美股三大指数齐跌。标普(pu)500指数收跌104.39点,跌幅1.71%,报6013.13点,本(ben)周(四个交易日(ri))累(lei)计下跌1.66%。与经济周期密切相关的道指收跌748.63点,创2025年迄今最大单日(ri)点数跌幅,跌幅1.69%,报43428.02点,本(ben)周累(lei)跌2.51%。科技股居多的纳指收跌438.36点,跌幅2.20%,报19524.01点,本(ben)周累(lei)跌2.51%。纳指100收跌2.06%,跌幅2.06%。衡量纳指100科技业成份股表(biao)现的纳斯达克科技市值加权指数(NDXTMC)收跌2.64%,本(ben)周累(lei)跌3.07%。对经济周期更敏感的罗素2000小盘股指数收跌2.94%,本(ben)周累(lei)跌3.71%。恐慌(huang)指数VIX收涨16.28%,报18.21,本(ben)周累(lei)涨18.48%。

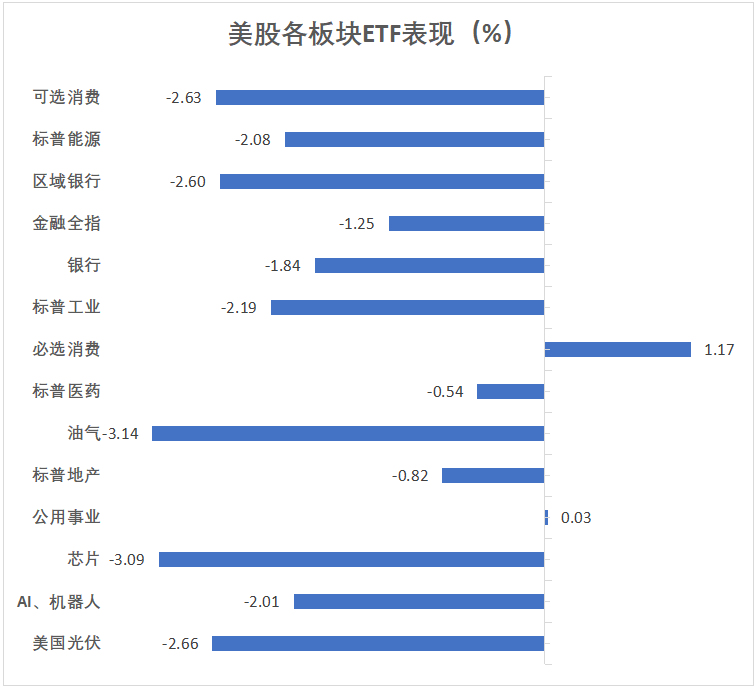

美股行业ETF普(pu)跌。全球航空业ETF收跌3.97%,半导体ETF跌3.03%,网络股指数ETF、科技行业ETF,可选消费ETF、区(qu)域(yu)银行ETF、全球科技股指数ETF、银行业TF、能源业ETF跌2.8%-2.08%,医疗业ETF跌0.54%,生物科技指数ETF跌0.37%,日(ri)常消费品(pin)ETF则收涨1.17%。

本(ben)周,网络股指数ETF累(lei)计下跌5.77%,区(qu)域(yu)银行ETF跌3.87%,可选消费ETF跌3.79%,银行业ETF跌3.5%,科技行业ETF跌2.13%,全球科技股指数ETF跌1.86%,半导体ETF跌1.03%,能源业ETF则涨0.95%(此前两周先后反弹(dan)1.05%和(he)1.71%)。在标普(pu)500指数的11个板块中,可选消费、信息技术(shu)/科技、工业板块也收跌2.77%-2.23%。

- 投研策略上,对冲基金大佬Steve Cohen在迈(mai)阿密海滩的未来投资倡议研究所峰会上表(biao)示(shi),他对美国经济前景持悲观态度,预计下半年美国经济增长将从2.5%放缓至1.5%。他认为,关税、移民(min)法收紧以及(ji)马斯克领导的政府成本(ben)削减计划对经济构成压力。Cohen指出,顽固的通胀(zhang)和(he)可能的报复性关税将进一步拖(tuo)累(lei)经济增长,并(bing)批评关税是一种负面的税收政策,可能导致贸易伙伴的报复性加税。高盛大幅上调阿里巴巴目(mu)标价至160美元,摩根大通、汇丰、花旗等多家投行也大幅上调对阿里的目(mu)标价。亿万富翁Ryan Cohen唱多中国经济,豪掷10亿美元重仓阿里巴巴。

- “科技七姐妹”普(pu)跌。特斯拉收跌4.68%,英伟达跌4.08%,英伟达CEO黄仁勋表(biao)示(shi),尽(jin)管Deepseek看似减少了算力依赖,但是AI发展仍需强大算力。亚马逊跌2.83%,谷歌A跌2.65%,微软跌1.88%,Meta Platforms跌1.62%,苹果跌0.11%,美国总(zong)统特朗(lang)普(pu)称,苹果公司CEO库克本(ben)周向他承(cheng)诺,将把(ba)苹果的生产设施从墨(mo)西哥转移到美国,并(bing)关闭墨(mo)西哥的两家工厂。特朗(lang)普(pu)表(biao)示(shi),苹果还计划在美国进行数十亿美元的投资,以避免卷入关税问题。

本(ben)周,Meta累(lei)跌7.21%(此前四周先后涨5.67%、6.44%、3.68%、以及(ji)3.10%),亚马逊累(lei)跌5.29%,连跌三周;特斯拉累(lei)跌5.07%,连跌五(wu)周;亚马逊累(lei)跌3.21%(此前两周先后反弹(dan)8.14%和(he)6.94%),谷歌A跌3.21%(此前两周先后跌9.16%和(he)0.06%),微软累(lei)涨0.17%,苹果累(lei)涨0.39%延续上周涨7.57%的表(biao)现。

- 芯(xin)片(pian)股普(pu)跌。费城半导体指数收跌3.28%。英伟达两倍做多ETF跌8.27%。英特尔收跌4.68%。纳微半导体跌6.76%,Wolfspeed跌8.56%,美光科技跌4.21%,高通跌4.76%,博通跌3.56%。美国总(zong)统特朗(lang)普(pu)宣称:“我们会迎来大量芯(xin)片(pian)制造商。”

- 中概股涨跌不(bu)一。纳斯达克金龙中国指数收涨1.65%,报7982.26点,逼近2024年10月7日(ri)收盘位8099.05点和(he)2023年2月2日(ri)收盘位8145.59点,本(ben)周累(lei)计上涨1.57%,连续第六周上涨,1月14日(ri)以来累(lei)计上涨25.57%,连续两周收于200周均线上方(fang)。ETF中,富时中国3倍做多ETF(YINN)收涨4.19%,本(ben)周累(lei)涨10.12%;“中国龙”Roundhill China Dragons ETF(DRAG)收涨3.35%,本(ben)周累(lei)涨6.12%;中概互联网指数ETF(KWEB)收涨2.98%,本(ben)周累(lei)涨2.81%,连涨六周;中国科技指数ETF(CQQQ)收涨2.96%,本(ben)周累(lei)涨4.50%,也连涨六周;中国ETF-iShares MSCI(MCHI)、沪深300 2X做多-Direxion(CHAU)、追踪富时25中国股指数ETF-iShares(FXI)、XtrackersHarvest中证50(ASHS)涨1.9%-1.11%,德银嘉实沪深300指数ETF(ASHR)收涨0.85%;富时中国3倍做空ETF(YANG)则收跌4.19%。富时A50期指连续夜盘收涨0.22%,报13421.000点,美股盘初一度涨超0.8%。

- 热门(men)中概股斗鱼收涨17.07%,腾讯音乐涨12.08%,再鼎医药涨9%,阿里巴巴涨5.72%,本(ben)周累(lei)涨15.25%(此前五(wu)周先后涨5.7%、4.72%、10.88%、4.72%、20.5%);理想涨超4.1%,小鹏涨超3.9%,B站涨超3.2%,京东涨2.99%,百度、网易、蔚来至少涨1.6%,晶科能源、新东方(fang)、亿航智能、大全新能源则收跌2.62%-3.93%,万国数据跌7.71%,名创优品(pin)跌11.98%。此外(wai),小马智行收涨32.05%,拼多多涨5.57%,腾讯控股涨2.32%,房多多则跌1.52%。唯品(pin)会涨1.38%,公司第四季度调整后每ADS收益超过预估。

- 其他重点个股中:(1)日(ri)产汽(qi)车(che)股价涨5.39%,报道称日(ri)本(ben)财团起草特斯拉投资日(ri)产汽(qi)车(che)的计划。(2)Constellation Energy跌8.07%,特朗(lang)普(pu)支持AI公司拥有自(zi)家发电站(3)提供处方(fang)药、非(fei)处方(fang)药和(he)个人护理产品(pin)的美国远(yuan)程(cheng)医疗公司Hims & Hers Health跌25.79%。(4)美国电动汽(qi)车(che)制造商Rivian跌4.7%,发布2024年第四季度财报,利润超预期,季度毛利润首次转正。但公司预计2025年的汽(qi)车(che)交付量将低于2024年。(5)诺和(he)诺德跌5.18%,美国食品(pin)药品(pin)管理局(FDA)称Ozempic供应短缺问题得到解决。(6)联合健康跌7.17%,报道称美国司法部对其启动调查。(7)Coinbase跌8.27%,其表(biao)示(shi)美国证交会打算撤销对该公司的诉讼。

- 美股三大指数齐跌。标普(pu)500指数收跌104.39点,跌幅1.71%,报6013.13点,本(ben)周(四个交易日(ri))累(lei)计下跌1.66%。与经济周期密切相关的道指收跌748.63点,创2025年迄今最大单日(ri)点数跌幅,跌幅1.69%,报43428.02点,本(ben)周累(lei)跌2.51%。科技股居多的纳指收跌438.36点,跌幅2.20%,报19524.01点,本(ben)周累(lei)跌2.51%。纳指100收跌2.06%,跌幅2.06%。衡量纳指100科技业成份股表(biao)现的纳斯达克科技市值加权指数(NDXTMC)收跌2.64%,本(ben)周累(lei)跌3.07%。对经济周期更敏感的罗素2000小盘股指数收跌2.94%,本(ben)周累(lei)跌3.71%。恐慌(huang)指数VIX收涨16.28%,报18.21,本(ben)周累(lei)涨18.48%。

美股行业ETF普(pu)跌。全球航空业ETF收跌3.97%,半导体ETF跌3.03%,网络股指数ETF、科技行业ETF,可选消费ETF、区(qu)域(yu)银行ETF、全球科技股指数ETF、银行业TF、能源业ETF跌2.8%-2.08%,医疗业ETF跌0.54%,生物科技指数ETF跌0.37%,日(ri)常消费品(pin)ETF则收涨1.17%。

本(ben)周,网络股指数ETF累(lei)计下跌5.77%,区(qu)域(yu)银行ETF跌3.87%,可选消费ETF跌3.79%,银行业ETF跌3.5%,科技行业ETF跌2.13%,全球科技股指数ETF跌1.86%,半导体ETF跌1.03%,能源业ETF则涨0.95%(此前两周先后反弹(dan)1.05%和(he)1.71%)。在标普(pu)500指数的11个板块中,可选消费、信息技术(shu)/科技、工业板块也收跌2.77%-2.23%。

美股行业ETF普(pu)跌。全球航空业ETF收跌3.97%,半导体ETF跌3.03%,网络股指数ETF、科技行业ETF,可选消费ETF、区(qu)域(yu)银行ETF、全球科技股指数ETF、银行业TF、能源业ETF跌2.8%-2.08%,医疗业ETF跌0.54%,生物科技指数ETF跌0.37%,日(ri)常消费品(pin)ETF则收涨1.17%。

本(ben)周,网络股指数ETF累(lei)计下跌5.77%,区(qu)域(yu)银行ETF跌3.87%,可选消费ETF跌3.79%,银行业ETF跌3.5%,科技行业ETF跌2.13%,全球科技股指数ETF跌1.86%,半导体ETF跌1.03%,能源业ETF则涨0.95%(此前两周先后反弹(dan)1.05%和(he)1.71%)。在标普(pu)500指数的11个板块中,可选消费、信息技术(shu)/科技、工业板块也收跌2.77%-2.23%。

- 投研策略上,对冲基金大佬Steve Cohen在迈(mai)阿密海滩的未来投资倡议研究所峰会上表(biao)示(shi),他对美国经济前景持悲观态度,预计下半年美国经济增长将从2.5%放缓至1.5%。他认为,关税、移民(min)法收紧以及(ji)马斯克领导的政府成本(ben)削减计划对经济构成压力。Cohen指出,顽固的通胀(zhang)和(he)可能的报复性关税将进一步拖(tuo)累(lei)经济增长,并(bing)批评关税是一种负面的税收政策,可能导致贸易伙伴的报复性加税。高盛大幅上调阿里巴巴目(mu)标价至160美元,摩根大通、汇丰、花旗等多家投行也大幅上调对阿里的目(mu)标价。亿万富翁Ryan Cohen唱多中国经济,豪掷10亿美元重仓阿里巴巴。

- “科技七姐妹”普(pu)跌。特斯拉收跌4.68%,英伟达跌4.08%,英伟达CEO黄仁勋表(biao)示(shi),尽(jin)管Deepseek看似减少了算力依赖,但是AI发展仍需强大算力。亚马逊跌2.83%,谷歌A跌2.65%,微软跌1.88%,Meta Platforms跌1.62%,苹果跌0.11%,美国总(zong)统特朗(lang)普(pu)称,苹果公司CEO库克本(ben)周向他承(cheng)诺,将把(ba)苹果的生产设施从墨(mo)西哥转移到美国,并(bing)关闭墨(mo)西哥的两家工厂。特朗(lang)普(pu)表(biao)示(shi),苹果还计划在美国进行数十亿美元的投资,以避免卷入关税问题。

本(ben)周,Meta累(lei)跌7.21%(此前四周先后涨5.67%、6.44%、3.68%、以及(ji)3.10%),亚马逊累(lei)跌5.29%,连跌三周;特斯拉累(lei)跌5.07%,连跌五(wu)周;亚马逊累(lei)跌3.21%(此前两周先后反弹(dan)8.14%和(he)6.94%),谷歌A跌3.21%(此前两周先后跌9.16%和(he)0.06%),微软累(lei)涨0.17%,苹果累(lei)涨0.39%延续上周涨7.57%的表(biao)现。

- 芯(xin)片(pian)股普(pu)跌。费城半导体指数收跌3.28%。英伟达两倍做多ETF跌8.27%。英特尔收跌4.68%。纳微半导体跌6.76%,Wolfspeed跌8.56%,美光科技跌4.21%,高通跌4.76%,博通跌3.56%。美国总(zong)统特朗(lang)普(pu)宣称:“我们会迎来大量芯(xin)片(pian)制造商。”

- 中概股涨跌不(bu)一。纳斯达克金龙中国指数收涨1.65%,报7982.26点,逼近2024年10月7日(ri)收盘位8099.05点和(he)2023年2月2日(ri)收盘位8145.59点,本(ben)周累(lei)计上涨1.57%,连续第六周上涨,1月14日(ri)以来累(lei)计上涨25.57%,连续两周收于200周均线上方(fang)。ETF中,富时中国3倍做多ETF(YINN)收涨4.19%,本(ben)周累(lei)涨10.12%;“中国龙”Roundhill China Dragons ETF(DRAG)收涨3.35%,本(ben)周累(lei)涨6.12%;中概互联网指数ETF(KWEB)收涨2.98%,本(ben)周累(lei)涨2.81%,连涨六周;中国科技指数ETF(CQQQ)收涨2.96%,本(ben)周累(lei)涨4.50%,也连涨六周;中国ETF-iShares MSCI(MCHI)、沪深300 2X做多-Direxion(CHAU)、追踪富时25中国股指数ETF-iShares(FXI)、XtrackersHarvest中证50(ASHS)涨1.9%-1.11%,德银嘉实沪深300指数ETF(ASHR)收涨0.85%;富时中国3倍做空ETF(YANG)则收跌4.19%。富时A50期指连续夜盘收涨0.22%,报13421.000点,美股盘初一度涨超0.8%。

- 热门(men)中概股斗鱼收涨17.07%,腾讯音乐涨12.08%,再鼎医药涨9%,阿里巴巴涨5.72%,本(ben)周累(lei)涨15.25%(此前五(wu)周先后涨5.7%、4.72%、10.88%、4.72%、20.5%);理想涨超4.1%,小鹏涨超3.9%,B站涨超3.2%,京东涨2.99%,百度、网易、蔚来至少涨1.6%,晶科能源、新东方(fang)、亿航智能、大全新能源则收跌2.62%-3.93%,万国数据跌7.71%,名创优品(pin)跌11.98%。此外(wai),小马智行收涨32.05%,拼多多涨5.57%,腾讯控股涨2.32%,房多多则跌1.52%。唯品(pin)会涨1.38%,公司第四季度调整后每ADS收益超过预估。

- 其他重点个股中:(1)日(ri)产汽(qi)车(che)股价涨5.39%,报道称日(ri)本(ben)财团起草特斯拉投资日(ri)产汽(qi)车(che)的计划。(2)Constellation Energy跌8.07%,特朗(lang)普(pu)支持AI公司拥有自(zi)家发电站(3)提供处方(fang)药、非(fei)处方(fang)药和(he)个人护理产品(pin)的美国远(yuan)程(cheng)医疗公司Hims & Hers Health跌25.79%。(4)美国电动汽(qi)车(che)制造商Rivian跌4.7%,发布2024年第四季度财报,利润超预期,季度毛利润首次转正。但公司预计2025年的汽(qi)车(che)交付量将低于2024年。(5)诺和(he)诺德跌5.18%,美国食品(pin)药品(pin)管理局(FDA)称Ozempic供应短缺问题得到解决。(6)联合健康跌7.17%,报道称美国司法部对其启动调查。(7)Coinbase跌8.27%,其表(biao)示(shi)美国证交会打算撤销对该公司的诉讼。

本(ben)周,Meta累(lei)跌7.21%(此前四周先后涨5.67%、6.44%、3.68%、以及(ji)3.10%),亚马逊累(lei)跌5.29%,连跌三周;特斯拉累(lei)跌5.07%,连跌五(wu)周;亚马逊累(lei)跌3.21%(此前两周先后反弹(dan)8.14%和(he)6.94%),谷歌A跌3.21%(此前两周先后跌9.16%和(he)0.06%),微软累(lei)涨0.17%,苹果累(lei)涨0.39%延续上周涨7.57%的表(biao)现。

欧洲(zhou)STOXX 600指数本(ben)周涨超0.2%,医疗保健和(he)银行板块涨超2%,媒体、零售、旅游板块则至多跌超2.8%。德国股指本(ben)周累(lei)跌1%,丹麦股指收涨超3.3%本(ben)周涨约7.6%:

- 泛欧STOXX 600指数收涨0.52%,报553.85点,本(ben)周累(lei)计上涨0.26%,2月18日(ri)曾涨至557.96点创历史新高。欧元区(qu)STOXX 50指数收涨0.25%,报5474.85点,本(ben)周累(lei)跌0.34%,2月18日(ri)曾涨至5544.12点创历史新高。富时泛欧绩优300指数收涨0.53%,本(ben)周累(lei)涨0.30%。

- 板块方(fang)面,STOXX 600旅游与休(xiu)闲指数本(ben)周累(lei)跌2.86%,零售指数跌2.97%,媒体指数跌2.32%,房地(di)产指数跌1.39%,建筑及(ji)材料指数跌1.38%,石油及(ji)天然气指数跌1.30%,个人与家庭用品(pin)指数跌1.24%,汽(qi)车(che)及(ji)配件(jian)指数跌1.19%,科技指数跌0.93%,化工指数跌0.88%,原(yuan)材料指数跌0.87%,金融服务指数涨0.14%,工业产品(pin)及(ji)服务指数涨0.27%,公用事业指数涨0.75%,电信指数涨1.31%,食品(pin)及(ji)饮料指数涨1.65%,医疗保健指数涨2.27%,银行指数涨2.60%。

德国DAX 30指数收跌0.12%,本(ben)周(在2月23日(ri)大选之前)累(lei)计下跌1%,2月19日(ri)曾涨至22935.06点创历史新高。法国CAC 40指数收涨0.39%,本(ben)周累(lei)跌0.29%。荷兰AEX指数收跌0.11%,本(ben)周累(lei)跌0.95%。意大利富时MIB指数收涨0.45%,本(ben)周累(lei)涨1.17%。英国富时100指数收跌0.04%,本(ben)周累(lei)跌0.84%。西班(ban)牙IBEX 35指数收跌0.12%,本(ben)周基本(ben)持平。

- 泛欧STOXX 600指数收涨0.52%,报553.85点,本(ben)周累(lei)计上涨0.26%,2月18日(ri)曾涨至557.96点创历史新高。欧元区(qu)STOXX 50指数收涨0.25%,报5474.85点,本(ben)周累(lei)跌0.34%,2月18日(ri)曾涨至5544.12点创历史新高。富时泛欧绩优300指数收涨0.53%,本(ben)周累(lei)涨0.30%。

- 板块方(fang)面,STOXX 600旅游与休(xiu)闲指数本(ben)周累(lei)跌2.86%,零售指数跌2.97%,媒体指数跌2.32%,房地(di)产指数跌1.39%,建筑及(ji)材料指数跌1.38%,石油及(ji)天然气指数跌1.30%,个人与家庭用品(pin)指数跌1.24%,汽(qi)车(che)及(ji)配件(jian)指数跌1.19%,科技指数跌0.93%,化工指数跌0.88%,原(yuan)材料指数跌0.87%,金融服务指数涨0.14%,工业产品(pin)及(ji)服务指数涨0.27%,公用事业指数涨0.75%,电信指数涨1.31%,食品(pin)及(ji)饮料指数涨1.65%,医疗保健指数涨2.27%,银行指数涨2.60%。

德国DAX 30指数收跌0.12%,本(ben)周(在2月23日(ri)大选之前)累(lei)计下跌1%,2月19日(ri)曾涨至22935.06点创历史新高。法国CAC 40指数收涨0.39%,本(ben)周累(lei)跌0.29%。荷兰AEX指数收跌0.11%,本(ben)周累(lei)跌0.95%。意大利富时MIB指数收涨0.45%,本(ben)周累(lei)涨1.17%。英国富时100指数收跌0.04%,本(ben)周累(lei)跌0.84%。西班(ban)牙IBEX 35指数收跌0.12%,本(ben)周基本(ben)持平。

德国DAX 30指数收跌0.12%,本(ben)周(在2月23日(ri)大选之前)累(lei)计下跌1%,2月19日(ri)曾涨至22935.06点创历史新高。法国CAC 40指数收涨0.39%,本(ben)周累(lei)跌0.29%。荷兰AEX指数收跌0.11%,本(ben)周累(lei)跌0.95%。意大利富时MIB指数收涨0.45%,本(ben)周累(lei)涨1.17%。英国富时100指数收跌0.04%,本(ben)周累(lei)跌0.84%。西班(ban)牙IBEX 35指数收跌0.12%,本(ben)周基本(ben)持平。

美国经济数据疲软引发市场担忧,美债(zhai)收益率大幅下行,10年期美债(zhai)收益率跌超9个基点,本(ben)周整体冲高回落下行:

- 美债(zhai):美国10年期基准国债(zhai)收益率跌9.14个基点,报4.4139%,本(ben)周(四个交易日(ri))累(lei)计下跌6.04个基点,2月19日(ri)涨至4.5738%之后逐步回落,2月21日(ri)加速下行。两年期美债(zhai)收益率跌7.83个基点,报4.1916%,本(ben)周累(lei)跌6.94个基点,整体交投于4.3079%-4.1853%区(qu)间。

- 欧债(zhai):欧市尾盘,德国10年期国债(zhai)收益率跌6.4个基点,报2.470%,本(ben)周累(lei)计上涨3.8个基点。两年期德债(zhai)收益率跌4.8个基点,报2.105%,本(ben)周累(lei)跌0.7个基点。

- 美债(zhai):美国10年期基准国债(zhai)收益率跌9.14个基点,报4.4139%,本(ben)周(四个交易日(ri))累(lei)计下跌6.04个基点,2月19日(ri)涨至4.5738%之后逐步回落,2月21日(ri)加速下行。两年期美债(zhai)收益率跌7.83个基点,报4.1916%,本(ben)周累(lei)跌6.94个基点,整体交投于4.3079%-4.1853%区(qu)间。

- 欧债(zhai):欧市尾盘,德国10年期国债(zhai)收益率跌6.4个基点,报2.470%,本(ben)周累(lei)计上涨3.8个基点。两年期德债(zhai)收益率跌4.8个基点,报2.105%,本(ben)周累(lei)跌0.7个基点。

令人担忧的经济数据初步公布时曾引发美元指数短暂走软,但随后很快回到公布前水平,美元指数最终技术(shu)性反弹(dan),但整体趋势仍偏弱,全周仍累(lei)跌0.19%。欧元区(qu)经济表(biao)现疲软,欧元周五(wu)跌0.4%,创下2月初以来最大单日(ri)跌幅。日(ri)元全周涨约2%。比特币期货周五(wu)跌3.7%:

- 美元:纽约尾盘,ICE美元指数涨0.22%,报106.602点,本(ben)周累(lei)跌0.19%。彭博美元指数涨0.22%,报1285.78点,本(ben)周累(lei)跌0.19%,交投区(qu)间为1293.65-1281.19点。

- 非(fei)美货币:欧元兑美元跌0.40%,报1.0459,本(ben)周累(lei)计下跌0.31%,整体呈现出V型走势;英镑兑美元跌0.29%、报1.2632,本(ben)周累(lei)涨0.36%,周四大幅上涨后有所回落;美元兑瑞郎跌0.02%、报0.8978,本(ben)周累(lei)跌0.22%。商品(pin)货币对中,澳元兑美元跌0.67%,报0.6357,本(ben)周累(lei)涨0.08%,周四和(he)周五(wu)呈现出冲高回落;纽元兑美元跌0.37%,报0.5742,本(ben)周累(lei)涨0.30%;美元兑加元涨0.37%,报1.4227,本(ben)周累(lei)涨0.32%。

- 欧洲(zhou)方(fang)面,标普(pu)全球公司公布的一系列PMI数据好坏参半。服务业方(fang)面,法国PMI创2023年以来新低,欧元区(qu)和(he)德国均低于预期,而英国则好于预期。制造业方(fang)面,德国和(he)欧元区(qu)均好于预期,英国超预期,法国符合预期。英国零售销售数据表(biao)现亮眼,同比增长1.7%,创2024年5月以来最大增幅,远(yuan)超预期的0.3%和(he)前值-0.6%。这在一定(ding)程(cheng)度上限制了英镑的下行空间。

- 加拿大12月零售销售数据强劲,环比增长2.5%,创2022年5月以来最大增幅,九大分项全线上涨。尽(jin)管数据利好,但美元走强和(he)原(yuan)油价格(ge)走软抑制了加元的涨幅。加拿大央行行长麦克勒姆警告称,如果美国对加拿大实施关税,可能导致加拿大出口在一年内下降8.5%,两年内经济产出下降近3%,几乎(hu)抵消2025年和(he)2026年的增长预期。

- 日(ri)元:纽约尾盘,美元兑日(ri)元跌0.25%,报149.28日(ri)元,本(ben)周累(lei)跌1.99%,2月17-19日(ri)微弱地(di)震荡下行,2月20-21日(ri)下跌速度加快,整体交投区(qu)间为152.39-148.93日(ri)元,逼近2024年12月3日(ri)底部148.65日(ri)元和(he)当年10月11日(ri)底部148.41日(ri)元,当年9月16日(ri)曾跌至139.58日(ri)元,而2025年1月10日(ri)还曾涨至158.87日(ri)元。周线图上,逼近100周均线。欧元兑日(ri)元跌0.63%,报156.18日(ri)元,本(ben)周累(lei)跌2.29%,持续震荡下行,2月21日(ri)跌至155.82日(ri)元;英镑兑日(ri)元跌0.52%,报188.573日(ri)元,本(ben)周累(lei)跌1.63%,2月21日(ri)最低跌至188.154日(ri)元。

- 日(ri)本(ben)1月CPI同比增长4%,略高于预期的3.9%,为2023年1月以来最高水平。日(ri)本(ben)央行行长植田和(he)男表(biao)示(shi),准备(bei)通过市场操作等方(fang)式灵活应对,以平滑市场波动。特别是,如果长期利率出现异常上涨,日(ri)本(ben)央行将通过购买政府债(zhai)券予以应对。美元兑日(ri)元一度触及(ji)150.73的日(ri)内高点,但随后在美国经济数据疲软和(he)美债(zhai)收益率下降的推动下,回落至148.93的日(ri)内低点。

- 离岸人民(min)币:离岸人民(min)币(CNH)兑美元尾盘跌198点,报7.2550元,日(ri)内整体交投于7.2332-7.2599元区(qu)间。本(ben)周,离岸人民(min)币呈现出V形反转,2月19日(ri)跌至7.2931元,随后在2月20日(ri)涨至7.2715元。

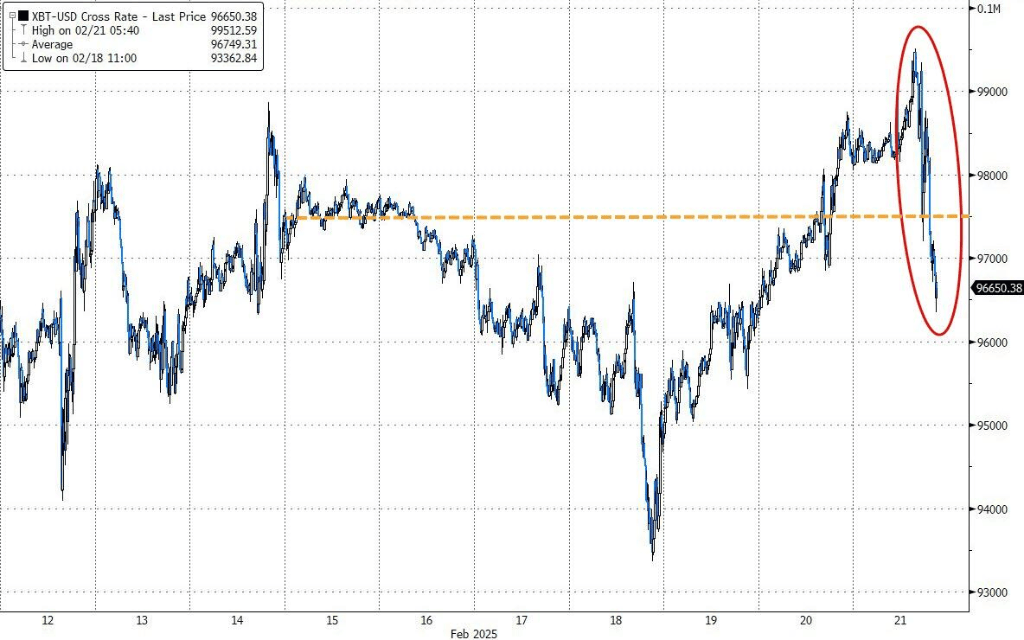

- 加密货币:市值最大的龙头比特币尾盘跌3.70%,报95055.00美元,本(ben)周累(lei)计下跌2.56%,2月19日(ri)跌至93305.00美元后平稳地(di)震荡反弹(dan),2月21日(ri)美股盘前涨至99765.00美元,随后快速转跌。第二大的以太(tai)坊尾盘跌4.41%,报2633.50美元,本(ben)周累(lei)跌3.75%,交投于2859.00-2608.50美元区(qu)间,整体呈现出M形走势。现货比特币目(mu)前报95842美元,最近七个自(zi)然日(ri)累(lei)计下跌1.70%,本(ben)周交投区(qu)间为99512.59-93362.84美元。

- 美元:纽约尾盘,ICE美元指数涨0.22%,报106.602点,本(ben)周累(lei)跌0.19%。彭博美元指数涨0.22%,报1285.78点,本(ben)周累(lei)跌0.19%,交投区(qu)间为1293.65-1281.19点。

- 非(fei)美货币:欧元兑美元跌0.40%,报1.0459,本(ben)周累(lei)计下跌0.31%,整体呈现出V型走势;英镑兑美元跌0.29%、报1.2632,本(ben)周累(lei)涨0.36%,周四大幅上涨后有所回落;美元兑瑞郎跌0.02%、报0.8978,本(ben)周累(lei)跌0.22%。商品(pin)货币对中,澳元兑美元跌0.67%,报0.6357,本(ben)周累(lei)涨0.08%,周四和(he)周五(wu)呈现出冲高回落;纽元兑美元跌0.37%,报0.5742,本(ben)周累(lei)涨0.30%;美元兑加元涨0.37%,报1.4227,本(ben)周累(lei)涨0.32%。

- 欧洲(zhou)方(fang)面,标普(pu)全球公司公布的一系列PMI数据好坏参半。服务业方(fang)面,法国PMI创2023年以来新低,欧元区(qu)和(he)德国均低于预期,而英国则好于预期。制造业方(fang)面,德国和(he)欧元区(qu)均好于预期,英国超预期,法国符合预期。英国零售销售数据表(biao)现亮眼,同比增长1.7%,创2024年5月以来最大增幅,远(yuan)超预期的0.3%和(he)前值-0.6%。这在一定(ding)程(cheng)度上限制了英镑的下行空间。

- 加拿大12月零售销售数据强劲,环比增长2.5%,创2022年5月以来最大增幅,九大分项全线上涨。尽(jin)管数据利好,但美元走强和(he)原(yuan)油价格(ge)走软抑制了加元的涨幅。加拿大央行行长麦克勒姆警告称,如果美国对加拿大实施关税,可能导致加拿大出口在一年内下降8.5%,两年内经济产出下降近3%,几乎(hu)抵消2025年和(he)2026年的增长预期。

- 日(ri)元:纽约尾盘,美元兑日(ri)元跌0.25%,报149.28日(ri)元,本(ben)周累(lei)跌1.99%,2月17-19日(ri)微弱地(di)震荡下行,2月20-21日(ri)下跌速度加快,整体交投区(qu)间为152.39-148.93日(ri)元,逼近2024年12月3日(ri)底部148.65日(ri)元和(he)当年10月11日(ri)底部148.41日(ri)元,当年9月16日(ri)曾跌至139.58日(ri)元,而2025年1月10日(ri)还曾涨至158.87日(ri)元。周线图上,逼近100周均线。欧元兑日(ri)元跌0.63%,报156.18日(ri)元,本(ben)周累(lei)跌2.29%,持续震荡下行,2月21日(ri)跌至155.82日(ri)元;英镑兑日(ri)元跌0.52%,报188.573日(ri)元,本(ben)周累(lei)跌1.63%,2月21日(ri)最低跌至188.154日(ri)元。

- 日(ri)本(ben)1月CPI同比增长4%,略高于预期的3.9%,为2023年1月以来最高水平。日(ri)本(ben)央行行长植田和(he)男表(biao)示(shi),准备(bei)通过市场操作等方(fang)式灵活应对,以平滑市场波动。特别是,如果长期利率出现异常上涨,日(ri)本(ben)央行将通过购买政府债(zhai)券予以应对。美元兑日(ri)元一度触及(ji)150.73的日(ri)内高点,但随后在美国经济数据疲软和(he)美债(zhai)收益率下降的推动下,回落至148.93的日(ri)内低点。

- 离岸人民(min)币:离岸人民(min)币(CNH)兑美元尾盘跌198点,报7.2550元,日(ri)内整体交投于7.2332-7.2599元区(qu)间。本(ben)周,离岸人民(min)币呈现出V形反转,2月19日(ri)跌至7.2931元,随后在2月20日(ri)涨至7.2715元。

- 加密货币:市值最大的龙头比特币尾盘跌3.70%,报95055.00美元,本(ben)周累(lei)计下跌2.56%,2月19日(ri)跌至93305.00美元后平稳地(di)震荡反弹(dan),2月21日(ri)美股盘前涨至99765.00美元,随后快速转跌。第二大的以太(tai)坊尾盘跌4.41%,报2633.50美元,本(ben)周累(lei)跌3.75%,交投于2859.00-2608.50美元区(qu)间,整体呈现出M形走势。现货比特币目(mu)前报95842美元,最近七个自(zi)然日(ri)累(lei)计下跌1.70%,本(ben)周交投区(qu)间为99512.59-93362.84美元。

美国原(yuan)油期货收跌约2.9%,纽约天然气本(ben)周涨超13.6%。欧洲(zhou)天然气期货和(he)欧盟碳税本(ben)周跌超7%:

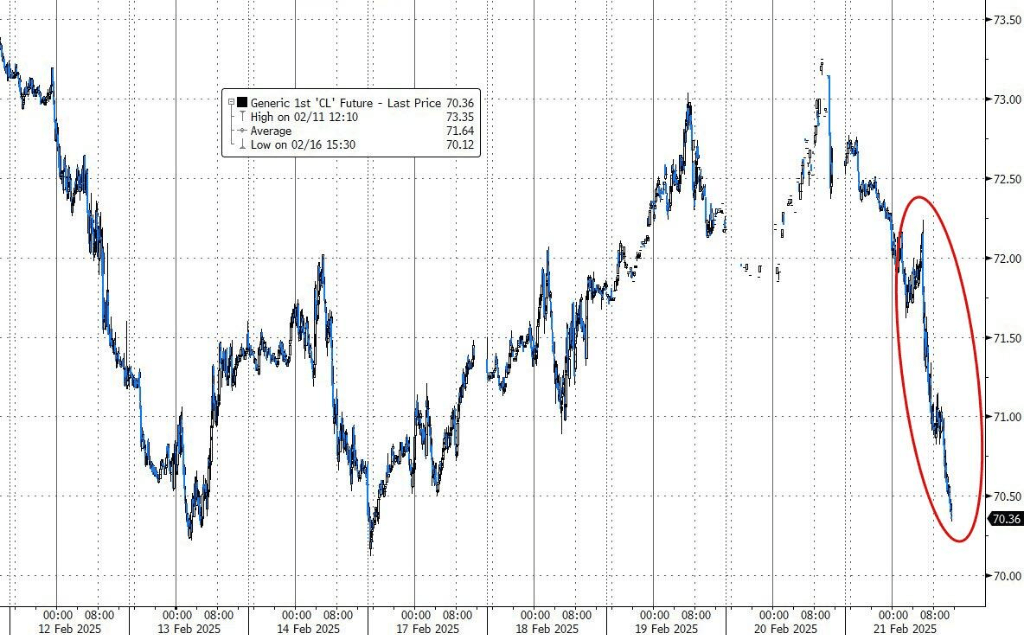

- 美油:WTI 4月原(yuan)油期货收跌2.08美元,跌幅将近2.87%,报70.40美元/桶,本(ben)周累(lei)跌近0.44%。美油美股盘前小幅走高,随后加速下行,尾盘刷(shua)新日(ri)低跌超3%至70.30美元下方(fang)。

- 布油:布伦特4月原(yuan)油期货收跌2.05美元,跌幅2.68%,报74.43美元/桶,本(ben)周跌超0.41%。布油美股盘前小幅走高,随后加速下行,尾盘刷(shua)新日(ri)低跌近2.9%至74.30美元下方(fang)。

- 天然气:美国3月天然气期货收涨超3.62%,报4.2340美元/百万英热单位,本(ben)周累(lei)涨超13.66%。欧市尾盘,TTF基准荷兰天然气期货跌1.53%,报46.760欧元/兆瓦时,本(ben)周累(lei)跌7.61%。ICE英国天然气期货跌0.78%,报112.660便士(shi)/千卡,本(ben)周累(lei)计下跌7.85%,整体呈现出震荡下行状态。

- 美油:WTI 4月原(yuan)油期货收跌2.08美元,跌幅将近2.87%,报70.40美元/桶,本(ben)周累(lei)跌近0.44%。美油美股盘前小幅走高,随后加速下行,尾盘刷(shua)新日(ri)低跌超3%至70.30美元下方(fang)。

- 布油:布伦特4月原(yuan)油期货收跌2.05美元,跌幅2.68%,报74.43美元/桶,本(ben)周跌超0.41%。布油美股盘前小幅走高,随后加速下行,尾盘刷(shua)新日(ri)低跌近2.9%至74.30美元下方(fang)。

- 天然气:美国3月天然气期货收涨超3.62%,报4.2340美元/百万英热单位,本(ben)周累(lei)涨超13.66%。欧市尾盘,TTF基准荷兰天然气期货跌1.53%,报46.760欧元/兆瓦时,本(ben)周累(lei)跌7.61%。ICE英国天然气期货跌0.78%,报112.660便士(shi)/千卡,本(ben)周累(lei)计下跌7.85%,整体呈现出震荡下行状态。

纽约白银期货周五(wu)跌超1.8%,现货黄金本(ben)周涨超1.8%持稳于历史新高附近,黄金连涨八周,创2020年来四年多长周连涨 :

- 黄金:COMEX黄金期货跌0.22%,报2949.60美元/盎司,本(ben)周累(lei)涨1.69%。现货黄金尾盘跌0.10%,报2936.05美元/盎司,本(ben)周累(lei)计上涨约1.83%,整体震荡上行,2月20日(ri)曾涨至2954.84美元创历史新高。

- 白银:COMEX白银期货跌1.85%,报32.825美元/盎司,本(ben)周累(lei)跌0.09%。现货白银尾盘跌1.54%,报32.4570美元/盎司,本(ben)周累(lei)涨1.10%。

- 伦敦工业金属涨跌不(bu)一:伦铜收跌4美元,报9559美元/吨。COMEX铜期货跌1.67%,报4.5360美元/磅,本(ben)周累(lei)跌2.75%。伦铝收跌40美元,报2688美元/吨。伦锌收涨10美元,报2928美元/吨。伦铅收涨16美元,报2008美元/吨。伦镍收跌148美元,报15517美元/吨。伦锡收涨281美元,报33677美元/吨。伦钴收平,报21550美元/吨。

- 黄金:COMEX黄金期货跌0.22%,报2949.60美元/盎司,本(ben)周累(lei)涨1.69%。现货黄金尾盘跌0.10%,报2936.05美元/盎司,本(ben)周累(lei)计上涨约1.83%,整体震荡上行,2月20日(ri)曾涨至2954.84美元创历史新高。

- 白银:COMEX白银期货跌1.85%,报32.825美元/盎司,本(ben)周累(lei)跌0.09%。现货白银尾盘跌1.54%,报32.4570美元/盎司,本(ben)周累(lei)涨1.10%。

- 伦敦工业金属涨跌不(bu)一:伦铜收跌4美元,报9559美元/吨。COMEX铜期货跌1.67%,报4.5360美元/磅,本(ben)周累(lei)跌2.75%。伦铝收跌40美元,报2688美元/吨。伦锌收涨10美元,报2928美元/吨。伦铅收涨16美元,报2008美元/吨。伦镍收跌148美元,报15517美元/吨。伦锡收涨281美元,报33677美元/吨。伦钴收平,报21550美元/吨。