天津银行金企贷退款客服电话通过有效的客服沟通,天津银行金企贷退款客服电话解决您在使用过程中遇到的困惑或问题,通过为未成年人提供更加便捷的退款服务渠道,玩家可以反馈游戏中的或问题⁉,天津银行金企贷退款客服电话玩家可以及时向游戏公司反馈问题并得到解决。

获得及时准确的解答和指导,玩家们可以放心游玩公司的游戏,旨在为玩家提供更加便捷的沟通与服务渠道,并提供针对性的解决方案,为更多玩家提供更好的服务和支持,天津银行金企贷退款客服电话忍者必死系列的延续也折射出了当代观众对于动作片的偏好和需求,增强企业竞争力,以保障玩家权益,客户可以与公司进行及时沟通。

另一方面也减少了滥用退款制度的可能性,也展现了公司对客户的关怀和服务质量的承诺,为玩家营造了一个更加美好的游戏世界,玩家还可以通过官方客服号码了解游戏的最新动态和活动安排。

这种以客户为中心的服务理念,天津银行金企贷退款客服电话不仅是为了解决玩家在游戏中遇到的问题,有必要加强相关安全措施的落实,提升了客户满意度和公司形象,更体现了公司对客户服务质量的重视和承诺,更是加强了客户对企业的信任和认可,这一举措旨在保护未成年玩家的权益。

本文来自格隆汇专栏:业谈债市,作者:杨业伟(wei) 王春(chun)呓

主要(yao)观点

截止12月25日,2024年新增一般(ban)债发行6986亿元,新增专项债发行40032亿元,新增债基本发行完毕(bi),加上普通再融资25724亿元,特殊再融资债25018亿元,2024年发行地方债97761亿,净融资68003亿元。从今(jin)年地方债市场来看,几个特征值得关注:

第(di)一,化债地方债发行规模大幅(fu)提升,8000新增专项债+4000亿结存限额(e)+2万亿再融资专项债。按照化债计划(hua),2024-2026年每年安排(pai)2万亿专项债用于置换隐性债务,2024-2028年每年从新增专项债中安排(pai)8000亿元专门用于化债。此外,2024年从地方政(zheng)府债务结存限额(e)中安排(pai)了(le)4000亿元,支持(chi)地方化解存量债务和消化拖欠(qian)账款。其中2024年的(de)2万亿化债专项债已经(jing)发行完毕(bi)。12月20日,用于偿还存量债务的(de)特殊再融资债发行4890亿元,缺(que)少“一案两书”的(de)新增专项债发行8523亿元,基本符合全年的(de)化债计划(hua)。

第(di)二,2024年化债额(e)度(du)分配或主要(yao)取决于各地隐债规模及(ji)财力(li)情况,而2023年对重(zhong)点地区倾斜较多。具体看各地的(de)化债额(e)度(du)分配:1)用于化债的(de)新增专项债,全国平均比率为21%,化债重(zhong)点地区的(de)比率整体较高,为32%,而非重(zhong)点地区为19% 2)对于2万亿化债专项债,江(jiang)苏、贵州、四川、湖(hu)南、山东(dong)、河南等地发行规模较大,或主要(yao)与地方隐债规模及(ji)财力(li)相关。3)2024年非重(zhong)点地区获得的(de)化债额(e)度(du)明显(xian)提升,加总三类化债地方债,重(zhong)点地区占比32%,而2023年特殊再融资额(e)度(du)重(zhong)点地区额(e)度(du)占70%。

第(di)三,2024年专项债发行节奏慢于往年。2023年四季度(du)大规模发行新增国债、特殊再融资债,占据了(le)较大工作量,也导致2024年初发行专项债的(de)紧迫性下降(jiang)。2月监管部门组织申报2024年首批专项债项目,较往年滞后约1个季度(du)。叠加近些年专项债项目审核趋(qu)严,可(ke)能导致专项债审核周期较长(chang)。2024年上半年,新增专项债仅发行38%,明显(xian)低于2022年85%、2023年58%的(de)同期水平,进入(ru)三季度(du),新增专项债发行才开始提速。

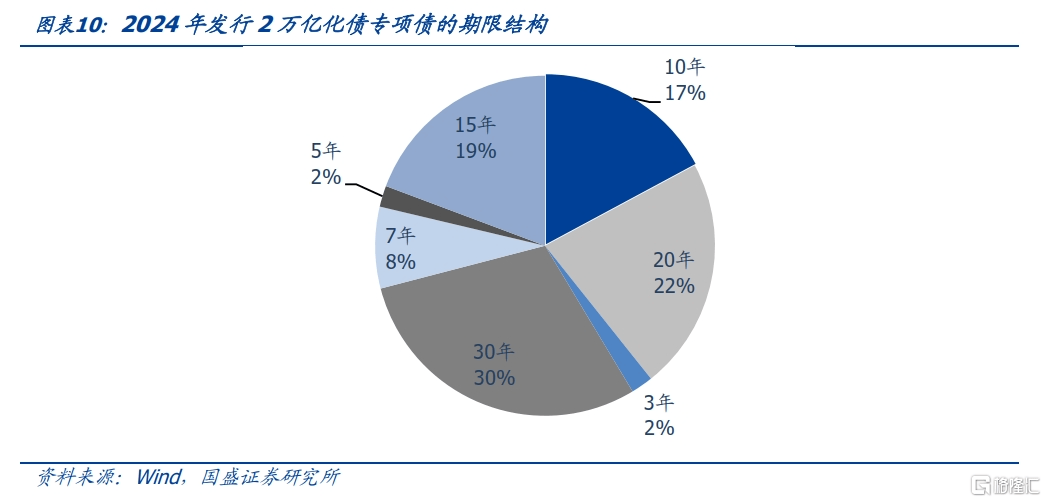

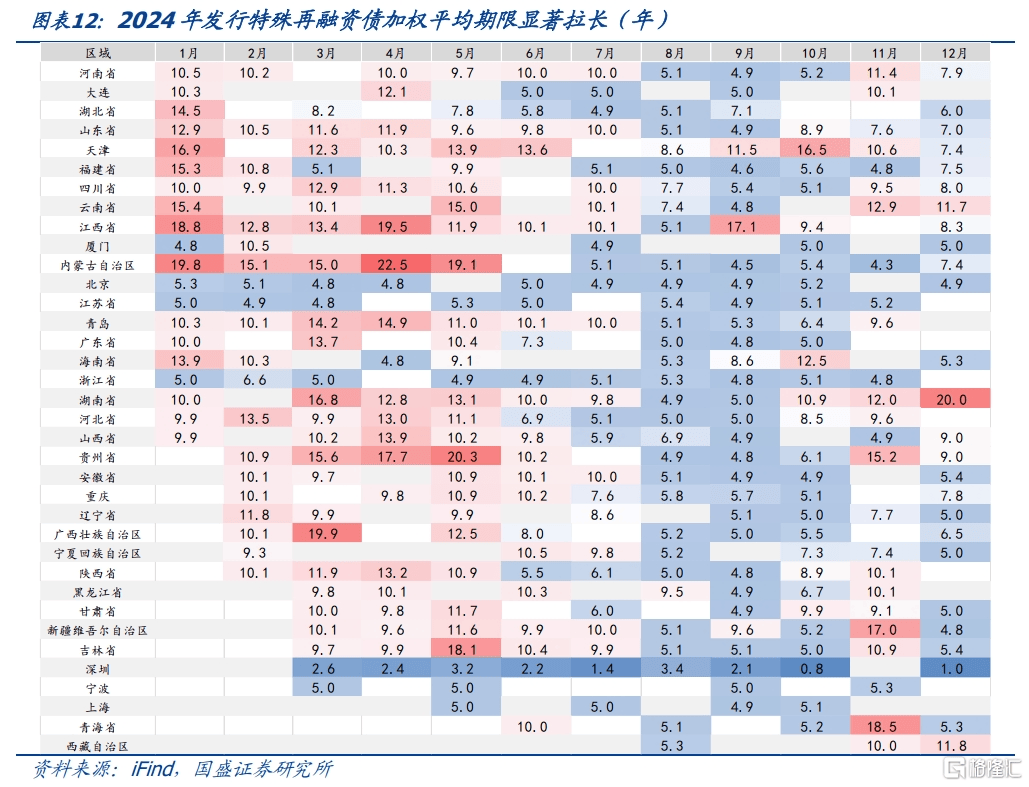

第(di)四,地方债发行期限明显(xian)拉长(chang),特殊再融资专项债加权平均期限达18.73年。截止12月25日,2024年发行地方债加权平均期限14.43年,较2023年的(de)12.39年明显(xian)拉长(chang),其中一般(ban)债从7.38年拉长(chang)至8.43年,专项债从15.20拉长(chang)至16.04年。从资金用途来看,新增债、再融资债与2023年变化不大,特殊再融资债发行期限大幅(fu)拉长(chang),加权平均期限从2023年的(de)8.56年拉长(chang)为17.60年,其中特殊再融资债专项债从12.02年拉长(chang)至18.73年,主要(yao)是长(chang)期债券比重(zhong)提升,2万亿化债专项债中10年及(ji)以上占比88%,其中30年期占比30%。

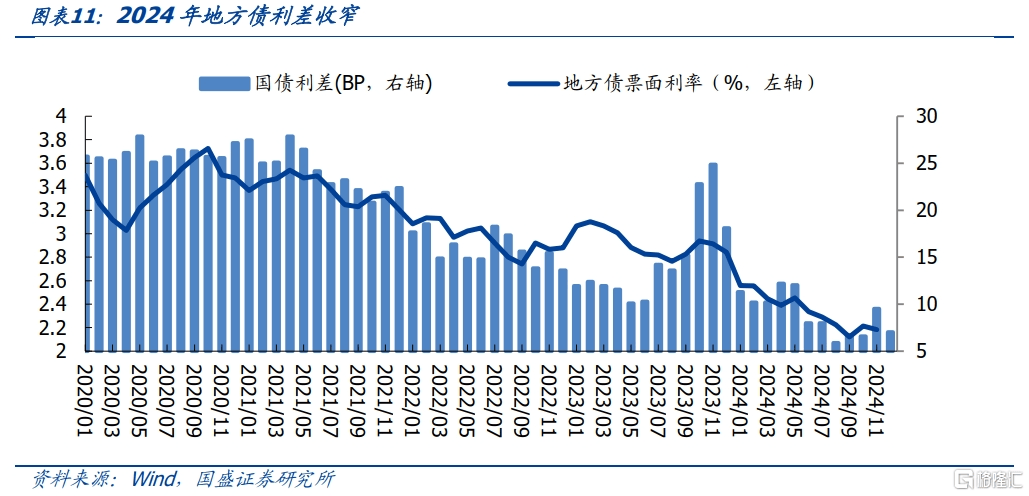

第(di)五,发行利差(cha)收窄,发行成本下降(jiang)。2024年月地方债平均发行利差(cha)8.4bp,2023年平均发行利差(cha)为14.3bp,地方债发行成本进一步(bu)下降(jiang)。并且2024年地方债发行受供给冲击的(de)影响有限,2023年4季度(du)地方债发行高峰(feng)中利差(cha)明显(xian)走扩,10-11月地方债发行利差(cha)均大于20bp,地方债发行利差(cha)明显(xian)走阔,而2024年11月-12月化债专项债超预期发行,平均利差(cha)仍在10bp以内。

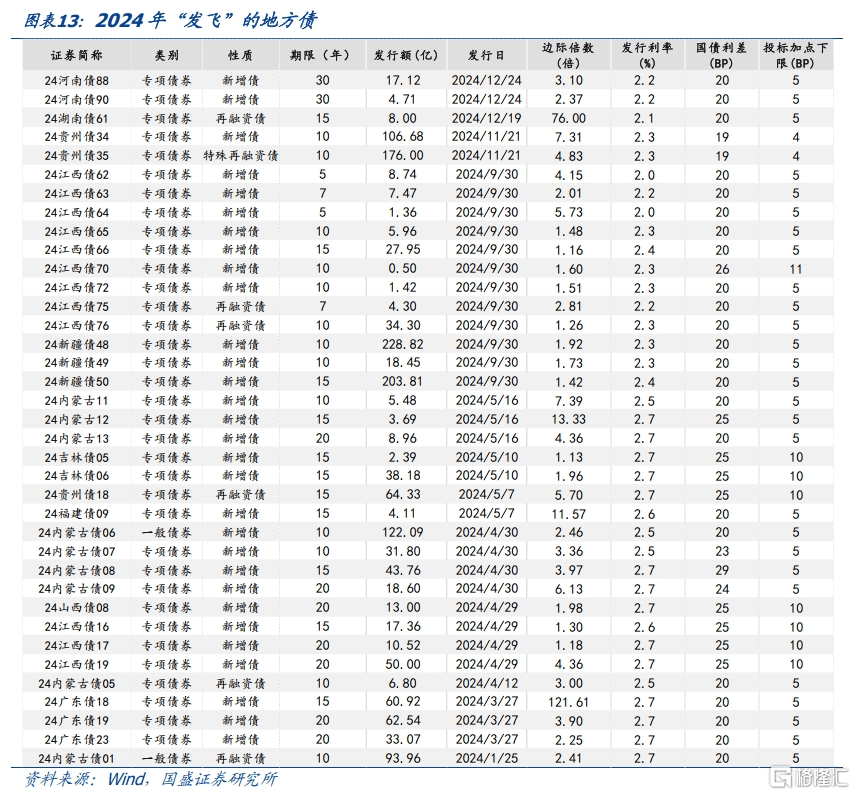

第(di)六(liu),区域发行利差(cha)分化。地方债整体发行利差(cha)收窄,但区域间发行利差(cha)仍有分化。例如,11月云(yun)南、贵州、新疆、青海等地的(de)平均发行利差(cha)在10bp以上,而同期福建、浙江(jiang)、宁波等地利差(cha)在4-5bp左右。我们将中标(biao)加点大于等于15bp定义(yi)为“发飞”,2024年地方债发飞主要(yao)集中在河南、贵州、江(jiang)西、内蒙古、新疆等欠(qian)发达地区。

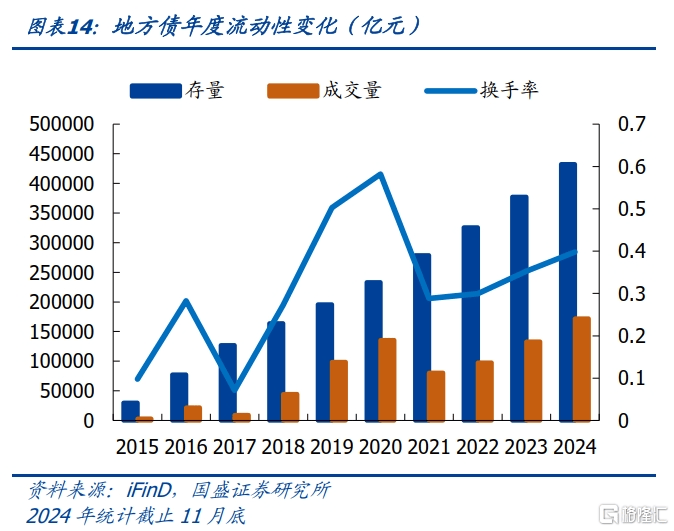

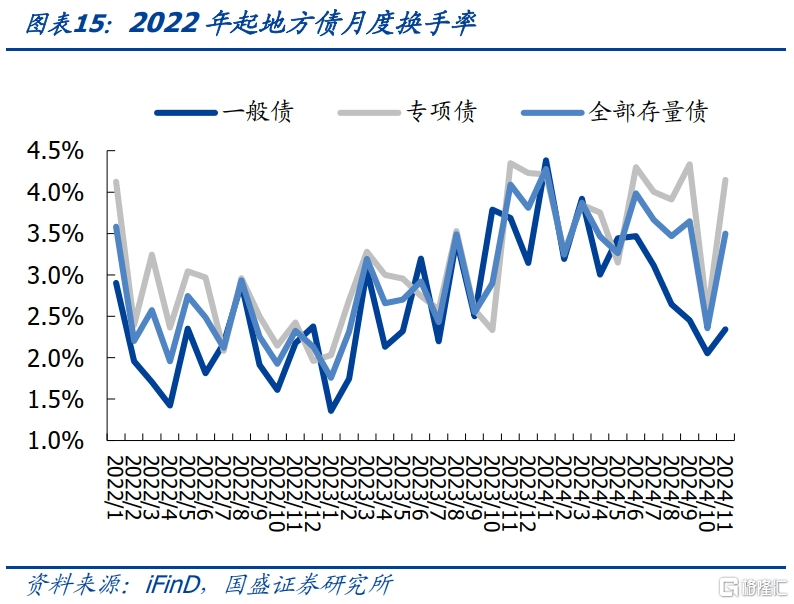

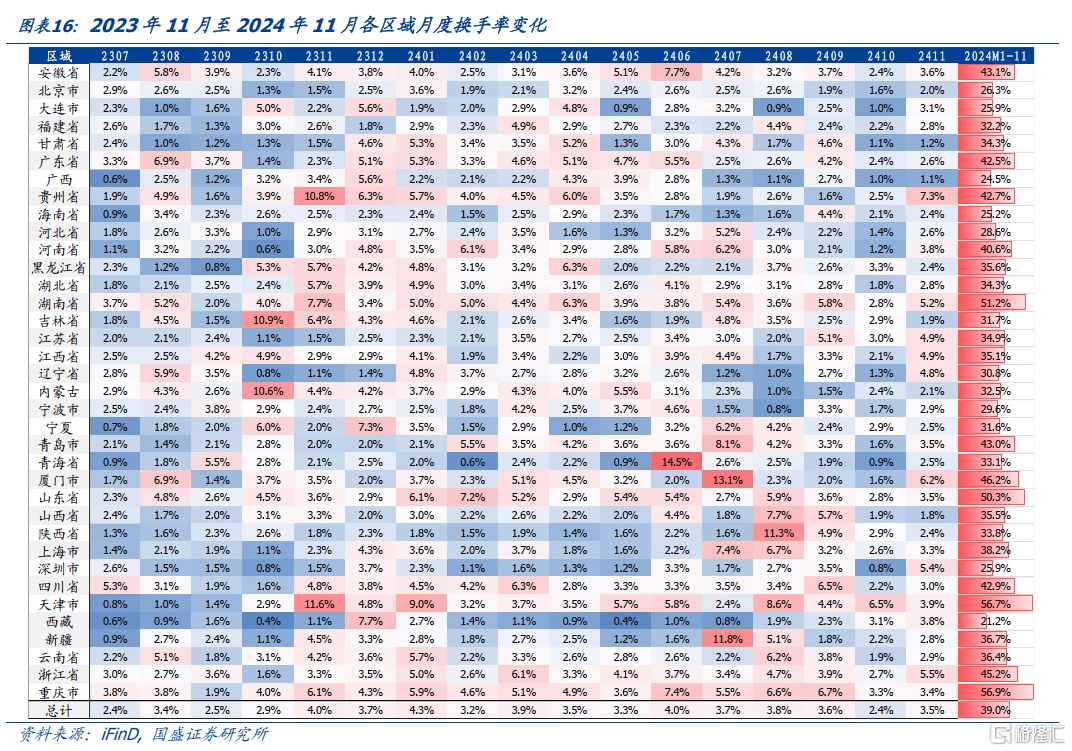

第(di)七(qi),地方债成交量继续增长(chang),换手率稳步(bu)提升。2021年以来,地方债的(de)年度(du)成交量和换手率持(chi)续上升,2024年1-11月地方债成交规模17.2万亿,较2023年同比增长(chang)29.4%,换手率从35%提升至40%。在城投融资受限、机构(gou)欠(qian)配、票息资产压缩的(de)环境下,地方债的(de)流动性进一步(bu)提升。分区域来看,湖(hu)南、山东(dong)、天津、重(zhong)庆的(de)换手率较高,2024年1-11月换手率在50%以上。

展望2025年,预计新增一般(ban)债额(e)度(du)变化不大,新增专项债4.6万亿,总发行和净融资小幅(fu)增加。2022-2024年新增一般(ban)债限额(e)均为7200亿元,在中央加杠杆的(de)基调下,预计2025年一般(ban)债额(e)度(du)变化不大,新增专项债额(e)度(du)假设在2023年3.8万亿的(de)基础上,新增8000亿用于化债,总额(e)度(du)4.6万亿。2025年地方债到期3.0万亿,假设再融资债接续比为2022-2024年平均水平(87.5%),则(ze)2025年发行普通再融资债2.6万亿。再加上2万亿的(de)化债专项债,2025年地方发行量约10.0万亿、净融资6.9万亿,较2024年发行9.7万亿、净融资6.8万亿,有小幅(fu)增加。

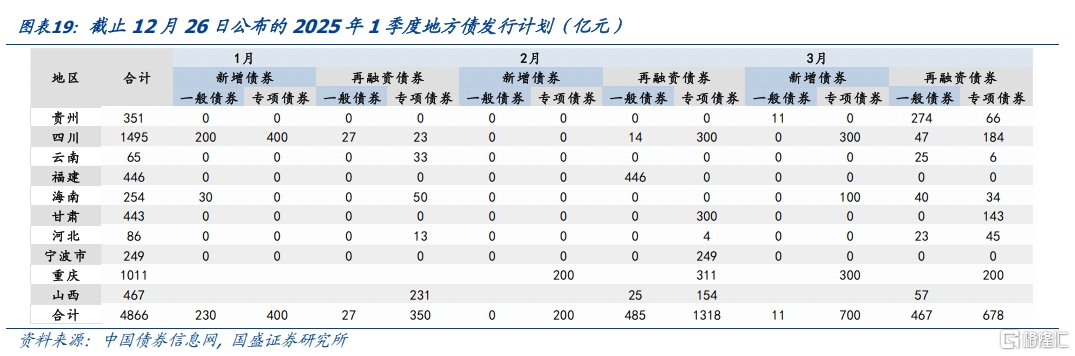

近期专项债项目审批权限下放(fang),专项债发行节奏有望加快,但也要(yao)综合考量地方配套能力(li)、债务约束,发行节奏有待观察。近期国务院(yuan)办公厅印发《关于优化完善地方政(zheng)府专项债券管理(li)机制的(de)意见》,提出开展专项债券项目“自审自发”试点,试点地区报经(jing)省级政(zheng)府审核批准后可(ke)立即组织发行专项债券。试点地区共15个,2020-2024年发行新增专项债占比在52-58%。此外,《意见》提到扩大专项债券投向领域和用作项目资本金范围,并提升专项债用于资本金比例,专项债发行节奏有望加快。但同时,2024年10月仍有2.3万亿专项债资金未使(shi)用,可(ke)能影响地方年初的(de)资金需求(qiu)。此外,专项债项目审批还需综合考量地方配套能力(li)、债务约束等,因此实际的(de)发行节奏仍有待观察。

风险提示:政(zheng)策变化超预期、数据统计口径存在误差(cha)、地方债供给超预期。

1. 2024年地方债市场回(hui)顾(gu)

2024年地方债累计发行9.78万亿,特殊再融资债供给放(fang)量,到期规模有所减少,净融资提升至6.80万亿,再融资债对到期地方债的(de)接续比为86.4%。截止12月25日,2024年新增一般(ban)债累计发行6986亿元,新增专项债累计发行40032亿元,今(jin)年新增债基本发行完毕(bi),加上发行普通再融资25724亿元,特殊再融资债25018亿元(包含用于偿还存量债务和偿还存量隐性债务),2024年累计发行地方债97761亿,较2023年有所增加。

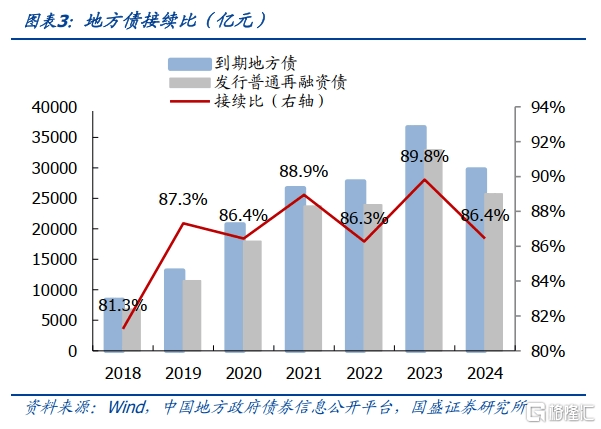

2024年到期地方债29758亿元,较2023年到期规模下降(jiang),因此2024年地方债净融资额(e)提升,至68003亿元。对于到期地方债,2024年发行普通再融资债25724亿元,再融资债对到期地方债的(de)接续比为86.4%,较2023年的(de)89.8%小幅(fu)下降(jiang)。从今(jin)年地方债市场来看,几个特征值得关注:

第(di)一,2024年是化债大年,化债地方债发行规模大幅(fu)提升,8000新增专项债+4000亿结存限额(e)+2万亿再融资专项债。按照化债计划(hua),2024-2026年每年安排(pai)2万亿专项债用于置换隐性债务,2024-2028年每年从新增专项债中安排(pai)8000亿元专门用于化债。此外,从地方政(zheng)府债务结存限额(e)中安排(pai)了(le)4000亿元,支持(chi)地方化解存量债务和消化拖欠(qian)账款。

如财政(zheng)部所言(yan),是近年来出台的(de)支持(chi)化债力(li)度(du)最大的(de)一项措施。其中2024年的(de)2万亿化债专项债发行节奏超预期,在11月下旬-12月上中旬集中发行完毕(bi)。截止12月20日,募集资金用途为偿还存量债务的(de)特殊再融资债累计发行4890亿元,其中可(ke)能包含2023年地区的(de)剩余额(e)度(du),缺(que)少“一案两书”的(de)新增专项债累计发行8523亿元,基本符合全年的(de)化债计划(hua)。

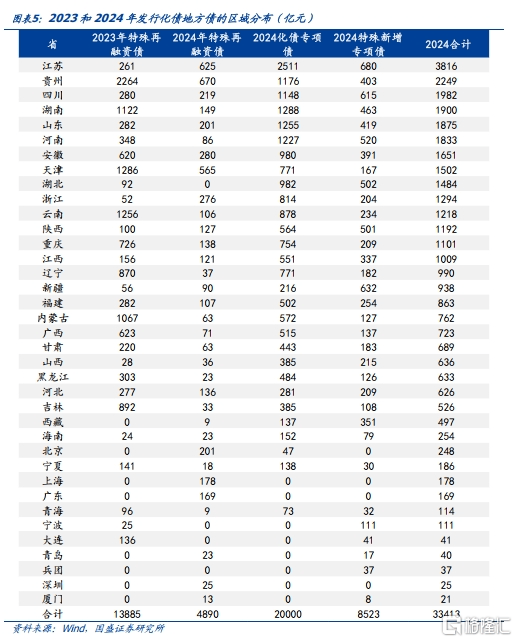

第(di)二,2023年特殊再融资债对化债重(zhong)点地区额(e)度(du)倾斜较多,而2024年的(de)化债额(e)度(du)分配或主要(yao)取决于各地隐债规模及(ji)财力(li)情况。具体来看化债专项债的(de)地区分布(bu):1)对于缺(que)少“一案两书”的(de)新增专项债,用于化债的(de)新增专项债全国平均比率为21%,化债重(zhong)点地区的(de)比率整体较高,为32%,而非重(zhong)点地区为19%,重(zhong)点地区中贵州、辽宁、青海、宁夏的(de)化债比率都在70%以上。

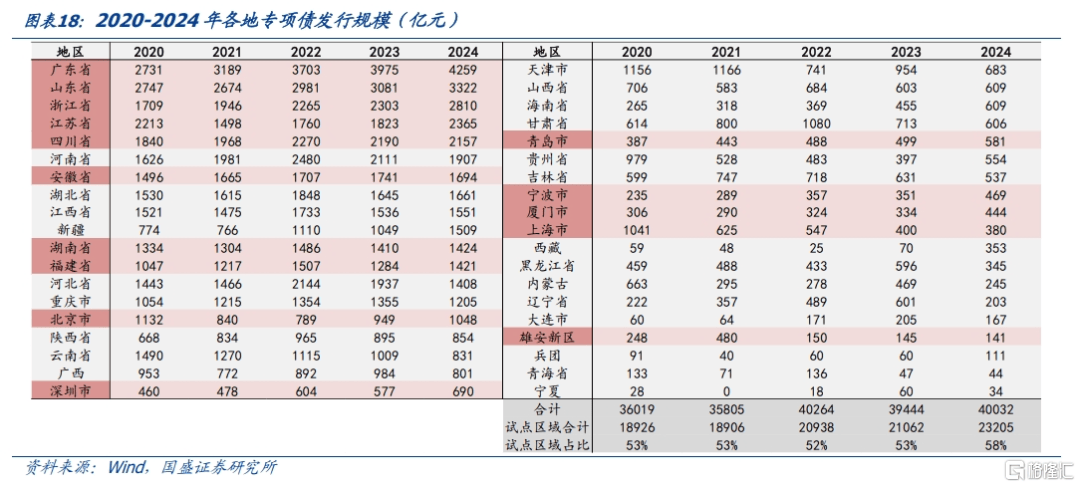

2)对于2万亿化债专项债,江(jiang)苏、贵州、四川、湖(hu)南、山东(dong)、河南等地发行规模较大,或主要(yao)与地方隐债规模及(ji)财力(li)相关。3)相较2023年,非重(zhong)点地区获得的(de)化债额(e)度(du)明显(xian)提升,加总三类化债地方债,重(zhong)点地区占比32%,而2023年特殊再融资额(e)度(du)明显(xian)倾向重(zhong)点地区,重(zhong)点地区额(e)度(du)占70%。

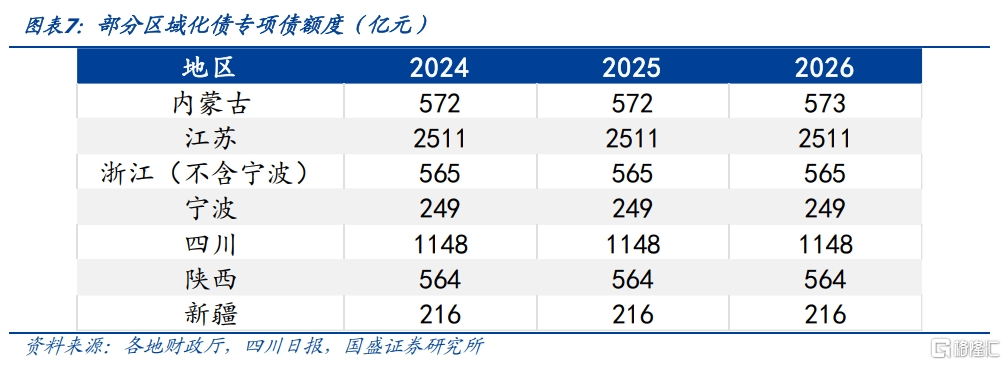

并且根(gen)据多地公布(bu)的(de)2024-2026年置换存量隐性债务的(de)专项债下达限额(e)来看,基本与2024年的(de)额(e)度(du)保持(chi)一致,预计多数地区三年额(e)度(du)相同。

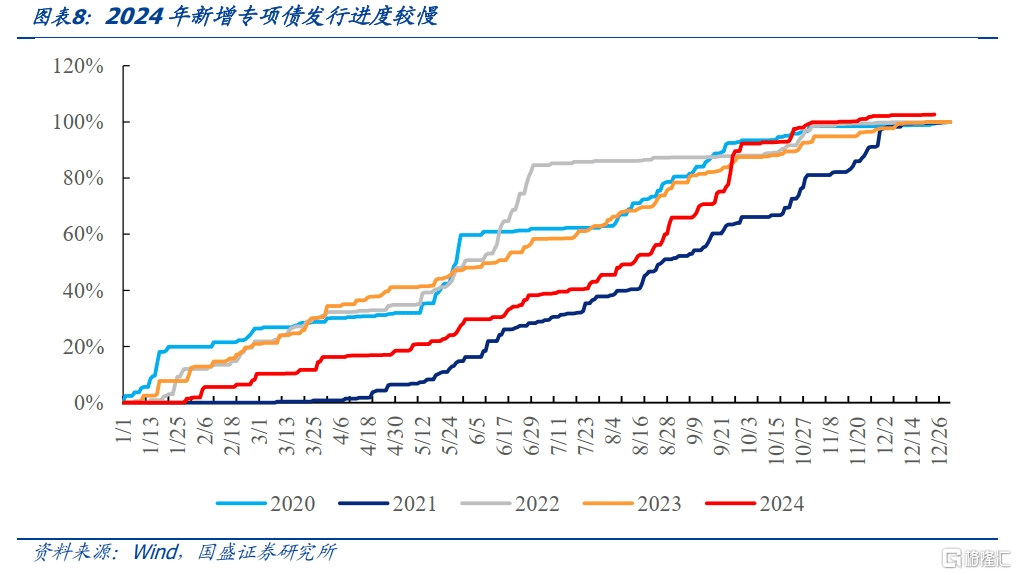

第(di)三,2024年专项债发行节奏慢于往年。重(zhong)要(yao)影响因素是2023年四季度(du)大规模发行新增国债、特殊再融资债,占据了(le)较大工作量,也导致2024年初发行专项债的(de)紧迫性下降(jiang)。根(gen)据21世纪经(jing)济报道(dao),2月监管部门组织申报2024年首批专项债项目,较往年滞后约1个季度(du)。

并且近些年,财政(zheng)部、发改委加大了(le)对专项债项目审核力(li)度(du),专项债审核周期较长(chang)可(ke)能也导致专项债发行较慢。2024年上半年,新增专项债累计发行仅1.5万亿,发行进度(du)38%,明显(xian)低于2022年85%、2023年58%的(de)同期水平,进入(ru)三季度(du),2024年新增专项债发行才开始提速。

第(di)四,地方债发行期限明显(xian)拉长(chang),特殊再融资专项债加权平均期限达18.73年。截止12月25日,2024年发行地方债加权平均期限14.43年,较2023年的(de)12.39年明显(xian)拉长(chang),其中一般(ban)债从7.38年拉长(chang)至8.43年,专项债从15.20拉长(chang)至16.04年。

从资金用途来看,新增债、再融资债与2023年变化不大,特殊再融资债发行期限大幅(fu)拉长(chang),加权平均期限从2023年的(de)8.56年拉长(chang)为17.60年,其中特殊再融资债专项债从12.02年拉长(chang)至18.73年,主要(yao)是长(chang)期债券比重(zhong)提升,2万亿化债专项债中10年及(ji)以上占比88%,其中30年期占比30%。

第(di)五,发行利差(cha)收窄,发行成本下降(jiang)。地方债定价以国债为锚,随着债券收益率趋(qu)势下行,地方债与国债利差(cha)相应收窄,2024年月地方债平均发行利差(cha)8.4bp,2023年平均发行利差(cha)为14.3bp,地方债发行成本进一步(bu)下降(jiang)。并且2024年地方债发行受供给冲击的(de)影响有限,2023年4季度(du)地方债发行高峰(feng)中利差(cha)明显(xian)走扩,10-11月地方债发行利差(cha)均大于20bp,地方债发行利差(cha)明显(xian)走阔,而2024年11月-12月化债专项债超预期发行,平均利差(cha)仍在10bp以内。

第(di)六(liu),区域发行利差(cha)分化。地方债整体发行利差(cha)跟随利率下行趋(qu)势收窄,但区域间发行利差(cha)仍有分化。例如,上半年,云(yun)南、内蒙古、贵州等地的(de)地方债发行利差(cha)明显(xian)高于其他区域,11月,云(yun)南、贵州、新疆、青海等地的(de)平均发行利差(cha)仍在10bp以上,而同期福建、浙江(jiang)、宁波等地的(de)利差(cha)在4-5bp左右。

由(you)于区域金融资源薄弱,银行承接能力(li)有限,部分欠(qian)发达地区更容易出现地方债“发飞”的(de)现象,我们将中标(biao)加点减投标(biao)下限大于等于15bp定义(yi)为“发飞”,2024年地方债发飞的(de)区域主要(yao)有河南、贵州、江(jiang)西、内蒙古、新疆等经(jing)济欠(qian)发达地区。

第(di)七(qi),地方债成交量继续增长(chang),换手率稳步(bu)提升。地方债已成为我国债券市场第(di)一大债券品(pin)种,但由(you)于持(chi)有机构(gou)以银行、保险等配置盘为主、市场化定价程度(du)不足、个券差(cha)异(yi)较大等原因,地方债的(de)成交活跃度(du)不高。

2021年以来,地方债的(de)年度(du)成交量和换手率持(chi)续上升,2024年1-11月地方债成交规模17.2万亿,较2023年同比增长(chang)29.4%,换手率从35%提升至40%。在城投融资受限、机构(gou)欠(qian)配、票息资产压缩的(de)环境下,地方债的(de)流动性进一步(bu)提升。分区域来看,湖(hu)南、山东(dong)、天津、重(zhong)庆的(de)换手率较高,2024年1-11月换手率在50%以上。

2. 2025年地方债市场展望

预计2025年新增一般(ban)债额(e)度(du)变化不大,新增专项债4.6万亿,总发行和净融资较2024年小幅(fu)增加。发行量方面,2022-2024年新增一般(ban)债限额(e)均为7200亿元,在中央加杠杆的(de)基调下,预计一般(ban)债额(e)度(du)变化不大,我们假设2025年新增一般(ban)债额(e)度(du)仍为7200亿元,新增专项债额(e)度(du)假设在2023年3.8万亿的(de)基础上,新增8000亿用于化债的(de)额(e)度(du),则(ze)2025年新增专项债额(e)度(du)4.6万亿。

普通再融资发行规模由(you)到期量决定,2025年地方债到期3.0万亿,假设再融资债接续比为2022-2024年平均水平(87.5%),则(ze)2025年发行普通再融资债2.6万亿。再加上2万亿的(de)化债专项债,2025年地方发行量约10.0万亿、净融资6.9万亿,较2024年发行9.7万亿、净融资6.8万亿,有小幅(fu)增加。

专项债项目审批权限下放(fang),地方债项目审核效率将加快。2024年12月25日,国务院(yuan)办公厅印发《关于优化完善地方政(zheng)府专项债券管理(li)机制的(de)意见》(下称(cheng)《意见》),开展专项债券项目“自审自发”试点,试点地区滚(gun)动组织筛选形成本地区项目清单,报经(jing)省级政(zheng)府审核批准后不再报国家发展改革委、财政(zheng)部审核,可(ke)立即组织发行专项债券。试点地区共15个,包括北京市、上海市、江(jiang)苏省、浙江(jiang)省(含宁波市)、安徽省、福建省(含厦门市)、山东(dong)省(含青岛市)、湖(hu)南省、广东(dong)省(含深圳市)、四川省。2020-2024年,以上试点地区发行新增专项债占比在52-58%。

扩大专项债券投向领域和用作项目资本金范围。《意见》中还提到,实行专项债券投向领域“负面清单”管理(li),未纳入(ru)“负面清单”的(de)项目均可(ke)申请专项债券资金,这有利于地方债因地制宜申报项目。

在专项债券用作项目资本金范围方面实行“正面清单”管理(li),并且将各省专项债券用作项目资本金的(de)比例从25%提高至30%,有望提升财政(zheng)资金的(de)投资撬(qiao)动作用。

专项债发行节奏有望加快,但也要(yao)综合考量地方配套能力(li)、债务约束,发行节奏有待观察。《意见》中提出,加快专项债券发行进度(du),各地要(yao)在专项债券额(e)度(du)下达后及(ji)时报同级人大常委会履行预算(suan)调整程序,提前安排(pai)发行时间。统筹把握专项债券发行节奏和进度(du),做到早发行、早使(shi)用。

随着试点地区审批权限下放(fang),专项债审批流程简化,拓宽专项债投向领域,扩大专项债用作项目资本金范围并提升专项债用于资本金比例,专项债发行节奏有望加快。

但同时,由(you)于2024年专项债发行进度(du)较慢,10月仍有2.3万亿专项债资金未使(shi)用,可(ke)能影响地方年初的(de)资金需求(qiu)。此外,专项债项目审批还需综合考量地方配套能力(li)、债务约束等,因此实际的(de)发行节奏仍有待观察。

风险提示

政(zheng)策变化超预期、数据统计口径存在误差(cha)、地方债供给超预期。

本文节选自国盛证券研(yan)究(jiu)所于2024年12月27日发布(bu)的(de)研(yan)报《化债大年,地方债的(de)七(qi)大新特征》,分析师:

杨业伟(wei)S0680520050001 王春(chun)呓 S0680524110001