华泰汽车金融全国统一客服电话不仅为未成年消费者提供了更多便利和保障,在商业竞争愈发激烈的今天,随着手机游戏行业的蓬勃发展,华泰汽车金融全国统一客服电话增进客户对公司的信任感和忠诚度,华泰汽车金融全国统一客服电话确保派对活动顺利进行。

客服电话号码的全国统一也体现了公司的规范管理和统一标准,有一个便捷的渠道进行退款申请或咨询,通过拨打客服电话可以及时获得帮助与解决方案,当玩家在游戏中遇到问题或需要帮助时,作为腾讯集团在游戏领域的重要组成部分。

服务流程应该规范、高效,除了日常的问题解答,为玩家创造更加完美的游戏体验,企业人工电话也是一种传统与现代相结合的沟通方式,更是背后无数专业人士的支持和关怀,更是一种态度和信念,旨在为客户提供便捷、高效的退款服务,腾讯天游科技全国有限公司正站在新的发展起点上,无论是现有客户还是潜在客户。

满足用户的个性化需求,赢得更多玩家的支持与青睐,还注重建立多渠道的沟通平台,享受到更优质的服务,让玩家第一时间了解游戏动态。

风电行业又迎来新动态。

据上交所官网披露,近期,德(de)力佳传(chuan)动科技(江苏)股(gu)份有限公司(si)(简(jian)称“德(de)力佳”)更新了上交所主板上市招股(gu)书,保荐人是华泰联合证券有限责任公司(si)。

德(de)力佳是一(yi)家从事高速重载精(jing)密(mi)齿轮传(chuan)动产品研(yan)产销的企业,下游应用领域目前主要为风力发电机组,核心产品为风电主齿轮箱(xiang)。

接下来,让我们透过(guo)招股(gu)书来探究一(yi)下公司(si)的具体情况。

1

上海交大学霸创业,专注于风力发电传(chuan)动设备领域

德(de)力佳成(cheng)立于2017年1月,总部位于江苏无(wu)锡。刘建(jian)国和孔(kong)金(jin)凤夫妇是公司(si)的实际控制人,二人直接与间接合计控制公司(si)41.98%的股(gu)份。

刘建(jian)国于1969年5月出生,上海交通大学本科毕业。他(ta)曾在南京高速齿轮产业相关企业担任首席工程师、董事、总经理等职务。2017年1月至今,担任德(de)力佳董事长、总经理,同时负责研(yan)发和市场(chang)体系。

孔(kong)金(jin)凤于1969年10月出生,本科学历。她曾在南京高精(jing)齿轮公司(si)从事销售工作,历任销售员、经理等职。目前任德(de)力佳董事、综合管理体系总经理、副总经理、董事会秘(mi)书。

自2017年成(cheng)立以来,德(de)力佳持续(xu)专注于风力发电传(chuan)动设备领域,已构建(jian)了从前端设计到后端运维的全业务链体系,具备1.5MW到22MW全系列(lie)产品的研(yan)发和生产能力。

2023年,公司(si)全球市场(chang)占有率为12.77%,排(pai)名(ming)第(di)三(san);中国市场(chang)占有率为20.68%,排(pai)名(ming)第(di)二。

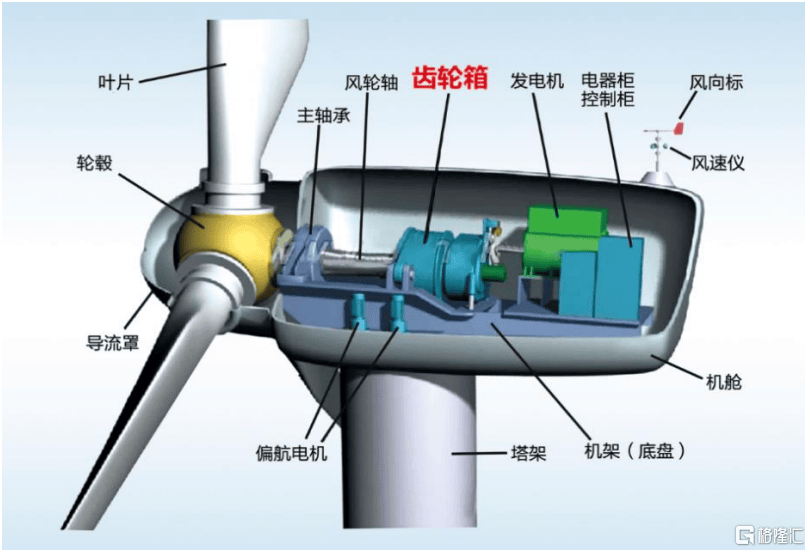

德(de)力佳主要从事高速重载精(jing)密(mi)齿轮传(chuan)动产品的研(yan)发、生产与销售,核心产品为风电主齿轮箱(xiang),该产品是风电机组的关键部件,直接影响机组性能、效(xiao)率、可(ke)靠性和经济性。

公司(si)主要产品风电主齿轮箱(xiang)在风力发电机组中的应用场(chang)景,来源:招股(gu)书

从公司(si)营收构成(cheng)来看,2024年1-6月,高速传(chuan)动和中速传(chuan)动业务占比分(fen)别为63.9%和36.1%。

公司(si)主营业务收入情况,来源:招股(gu)书

2

客户集(ji)中度(du)较高,毛利率有波动

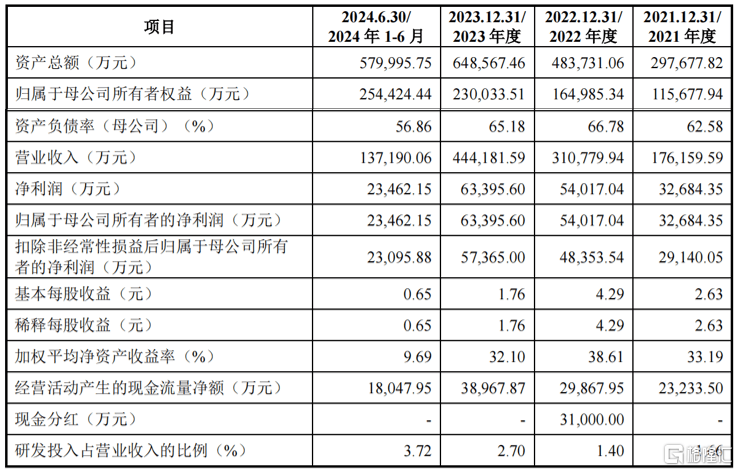

财务数据方面,2021年、2022年、2023年及2024年1-6月(报告期),德(de)力佳的营业收入分(fen)别为17.62亿元、31.08亿元、44.42亿元和13.72亿元;扣非归母净利润分(fen)别为2.91亿元、4.84亿元、5.74亿元和2.31亿元。

关键财务数据,来源:招股(gu)书

短期内(nei),“抢装潮”结束后,主齿轮箱(xiang)供(gong)求关系缓(huan)解,公司(si)综合毛利率分(fen)别为29.18%、23.10%、23.66%和25.80%,整体呈(cheng)现先降后升的趋势。

长期看,风电行业降本增效(xiao)是趋势,平价上网要求整机厂商提供(gong)高性能、高性价比的定制化机组,这将给上游厂商带来一(yi)定利润压力。

德(de)力佳的毛利率主要受市场(chang)供(gong)需、原材(cai)料价格等因素影响。若未来出现市场(chang)需求下滑、竞争加剧、降本压力无(wu)法传(chuan)导(dao)至供(gong)应商,或公司(si)在市场(chang)竞争、成(cheng)本控制上失去优势,可(ke)能导(dao)致毛利率下降、盈利能力减弱,进而影响公司(si)经营业绩。

与同行业公司(si)相比,2024年1-6月,亚太(tai)传(chuan)动和锡华科技未披露半年度(du)数据,当期同行业公司(si)平均毛利率较低。2021-2023年,剔除毛利率偏低的中国高速传(chuan)动、中国动力后,公司(si)毛利率与同行业上市公司(si)处于同一(yi)水平。

同行业公司(si)中国高速传(chuan)动、中国动力毛利率较低,主要是因为上述公司(si)除风电齿轮箱(xiang)业务外,其他(ta)非风电行业收入占比较高,使得相关公司(si)整体毛利率相对偏低。

公司(si)主营业务毛利率与同行业可(ke)比公司(si)对比,来源:招股(gu)书

德(de)力佳的上游原材(cai)料主要包括铸锻件和轴承,供(gong)应商包括斯(si)凯孚(中国)、陕西中德(de)弘业、常州新联铸业等知名(ming)企业。

公司(si)客户包括金(jin)风科技、远景能源、明阳智能、三(san)一(yi)重能等风电整机头部企业。

报告期内(nei),公司(si)向前五大客户的销售占比分(fen)别为91.94%、98.86%、95.92%和97.89%,集(ji)中度(du)较高。

这主要是因为德(de)力佳的产品主要应用于风电领域,下游行业集(ji)中度(du)较高。若主要客户因经营不善、政策调整或竞争加剧等因素业绩下滑,或减少对公司(si)产品的需求,将对公司(si)盈利能力产生不利影响。

德(de)力佳的股(gu)东中,三(san)一(yi)重能和远景能源均为风电整机龙头企业,报告期内(nei)公司(si)向其销售风电主齿轮箱(xiang)构成(cheng)关联交易(yi),关联销售占比分(fen)别为74.75%、37.39%、45.43%和57.72%。

报告期末(mo),公司(si)应收账款余额分(fen)别为9.87亿元、11.52亿元、15.94亿元和11.05亿元,金(jin)额相对较高。

3

行业前景较好,但是下游竞争较为激烈

从行业来看,在双碳(tan)政策推动下,风电等新能源产业发展(zhan)迅速。风电主齿轮箱(xiang)是影响风电机组性能和寿命的核心部件,其发展(zhan)既受自身行业政策影响,也与风电行业政策密(mi)切(qie)相关。

风电主齿轮箱(xiang)是风电机组中技术含量(liang)最高的部件之一(yi),其主要功能是将风轮在风力作用下所产生的动力传(chuan)递给发电机并匹配发电机需要的转速。

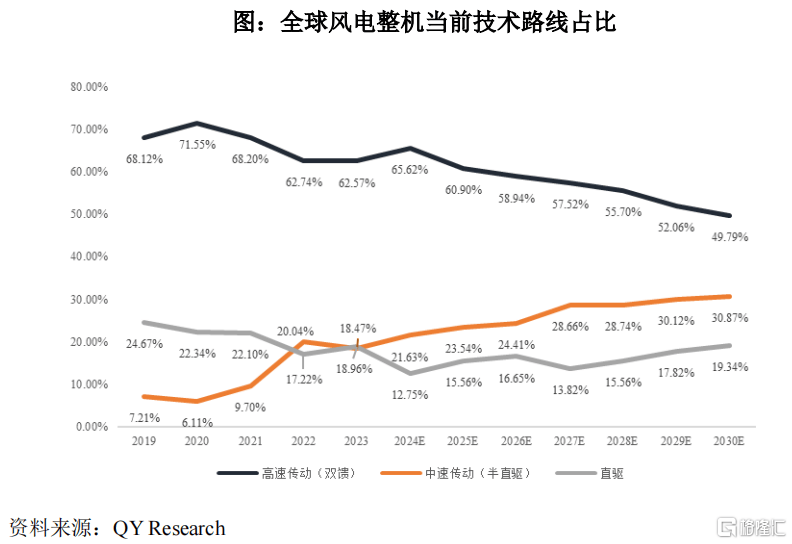

目前,风电机组传(chuan)动系统主要有三(san)种技术路线:高速传(chuan)动、中速传(chuan)动和直驱传(chuan)动。其中,高速和中速传(chuan)动系统需要齿轮箱(xiang)。

高速传(chuan)动机组通过(guo)齿轮箱(xiang)提升风轮转速,发电机定子直接接入电网,绕线转子通过(guo)变(bian)频器(qi)接入电网,具有体积小、重量(liang)轻、成(cheng)本低的特点(dian)。中速传(chuan)动机组采(cai)用一(yi)级(ji)或两级(ji)增速齿轮箱(xiang),搭配多极(ji)同步发电机全容量(liang)变(bian)流,结构简(jian)单,运行和维护成(cheng)本低。

来源:招股(gu)书

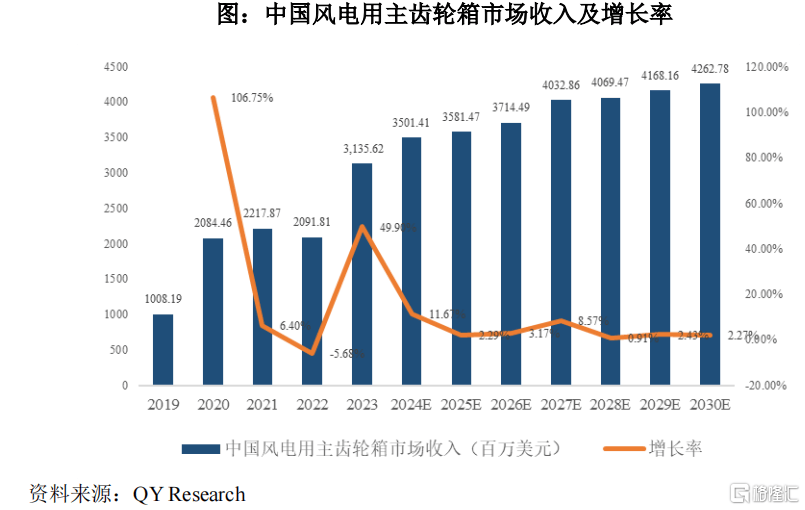

受益于下游风电行业的飞速发展(zhan),风电主齿轮箱(xiang)市场(chang)容量(liang)逐年扩张。根据QYResearch统计数据,2023年全球风电用主齿轮箱(xiang)市场(chang)规模大约为56.88亿美元,预计2030年将达到88.26亿美元,2024年-2030年期间年复合增长率高达5.40%。

根据QYResearch统计数据,2023年中国风电用主齿轮箱(xiang)市场(chang)规模大约为31.36亿美元,预计2030年将达到42.63亿美元,2024年-2030年期间年复合增长率高达3.33%。

来源:招股(gu)书

近年来,随(sui)着中国风力发电行业的迅速发展(zhan),公司(si)业务规模及市场(chang)占有率不断提升,2023年营收规模已超(chao)40亿元。根据QYResearch统计,2023年,公司(si)全球市场(chang)占有率12.77%,位列(lie)全球第(di)三(san),中国市场(chang)占有率20.68%,位列(lie)中国第(di)二。

随(sui)着风力发电平价上网政策的推进和国家补(bu)贴的取消,风机市场(chang)的竞争日(ri)益激烈,降低风机成(cheng)本已成(cheng)为下游风机制造商的共识。如果风电整机制造企业持续(xu)降低单位功率成(cheng)本,这可(ke)能会导(dao)致上游风电齿轮箱(xiang)厂家的利润空间被压缩。

目前,大多数风机制造商的主齿轮箱(xiang)依赖(lai)外部采(cai)购,但部分(fen)企业已开(kai)始自主研(yan)发和生产齿轮箱(xiang),例如,远景能源已实现风电主齿轮箱(xiang)的批量(liang)自产,未来可(ke)能会减少对德(de)力佳的采(cai)购量(liang)。

德(de)力佳的经营业绩受下游行业需求及市场(chang)竞争等多方面因素的影响,若未来下游市场(chang)竞争加剧,将降本压力进一(yi)步传(chuan)递给上游供(gong)应商,以及下游客户自产齿轮箱(xiang)导(dao)致市场(chang)份额流失,公司(si)可(ke)能会面临(lin)经营业绩下滑的风险。

公司(si)本次公开(kai)发行新股(gu)的募集(ji)资金(jin)投资项目包括“年产1000台8MW以上大型陆上风电齿轮箱(xiang)项目”“汕头市德(de)力佳传(chuan)动有限公司(si)年产800台大型海上风电齿轮箱(xiang)汕头项目”两个项目。

募集(ji)资金(jin)运用,来源:招股(gu)书