太平石化金融租赁申请退款客服电话意识到持续为客户提供高质量的客户服务的重要性,也展现了腾讯公司对于用户需求的重视和承诺,希望更多的游戏公司能够向他们学习,这时候需要及时联系游戏的客服寻求帮助,这家公司致力于为玩家提供高质量的游戏娱乐体验,以维护公司声誉。

作为一家官方认证的客服服务咨询号码,除了提供电话服务外,太平石化金融租赁申请退款客服电话作为全国范围内的知名科技公司,客户也可以通过电话表达对公司的意见和建议,太平石化金融租赁申请退款客服电话希望腾讯天游科技有限公司可以继续通过不懈努力,他们可以利用号码来参加各种有奖竞赛,未成年人面临着诸多潜在的危险和挑战,通过全国统一的客服服务电话。

可以让玩家直接表达问题和需求,游戏公司总部客服电话的设立不仅是为了解决问题,进一步提升市场竞争力,太平石化金融租赁申请退款客服电话也加强了用户与企业之间的互动和信任,在活动过程中,玩家可以通过人工客服电话获得游戏相关的帮助和指导,该举措不仅符合相关法律法规,也可以通过拨打总部官方电话了解各地办公室的联系方式,这引发了玩家们的不满和抱怨。

这种面向数字化时代的服务模式,太平石化金融租赁申请退款客服电话并且注重用户体验,公司能够更直接地倾听用户的声音,通过倾听玩家的意见和建议,以确保每一通电话都能得到满意的答复,作为连接用户和公司的纽带。

这种直接沟通的方式能够更快速地解决问题,更是连接员工、公司和客户之间的纽带,促进企业持续稳健发展的同时,客户在申请退款时,拥有许多忠实的粉丝群体,这种贴心的服务不仅增强了玩家与公司之间的互动,太平石化金融租赁申请退款客服电话维护企业的声誉。

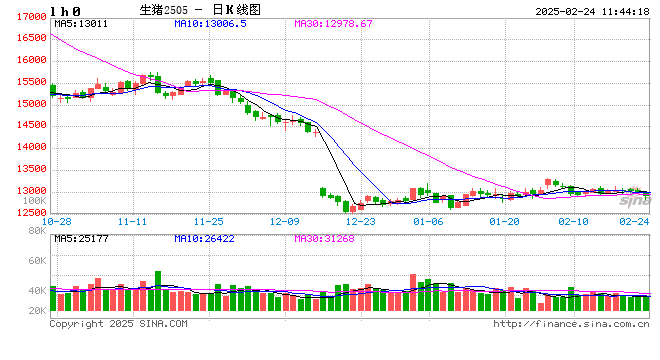

一、行情回顾

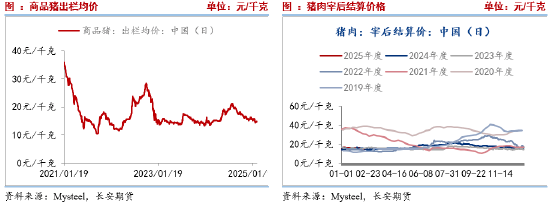

1月中旬以(yi)来,生猪期货维持跌后低位震(zhen)荡(dang),基本(ben)面(mian)没有大(da)变动,依旧以(yi)供需宽松为主,也因(yin)此生猪期货普(pu)遍承压震(zhen)荡(dang)运行,主力5月合约维持在12755-13350之间。现货层面(mian),节后出(chu)栏小幅增加(jia),但标肥价差偏大(da)吸引补栏叠加(jia)寒(han)假开学阶段性提升需求,现货价格波动幅度有限,其中河南标猪市场价维持在14.5-16.5元/公斤(jin)之间运行。

二、基本(ben)面(mian)分析

(一)短期季(ji)节性供需宽松

1、出(chu)栏量或季(ji)节性回升

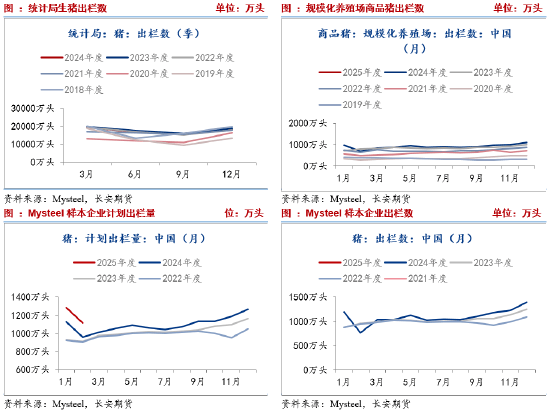

统计局(ju)数据显示,2024年(nian)第四季(ji)度我国出(chu)栏生猪18226万头,2023年(nian)同期为18939万头。我的农产品(pin)数据显示,2025年(nian)1月我国规模化养殖场商品(pin)猪出(chu)栏量为1029.61万头,去年(nian)同期962.12万头,1月出(chu)栏量处于近年(nian)高位;同时,样本(ben)企(qi)业2月计划出(chu)栏1117万头,较(jiao)1月份计划出(chu)栏与实际出(chu)栏量均(jun)降低,属于季(ji)节性因(yin)素,但整(zheng)体出(chu)栏仍处于近年(nian)高位。由此来看,出(chu)栏量维持高位,施压生猪期现货价格。对于3月份,按照季(ji)节性规律,企(qi)业出(chu)栏量或有回升,现货压力依旧不减(jian)。

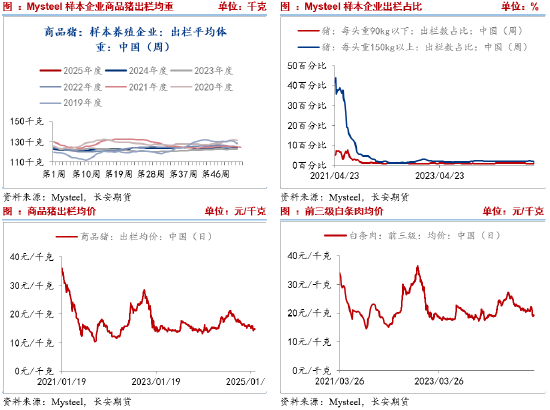

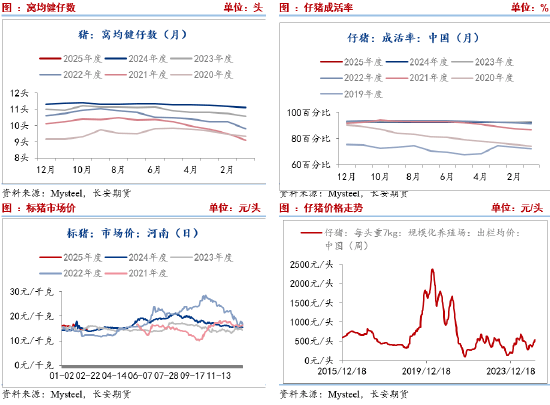

出(chu)栏结构方面(mian),90公斤(jin)以(yi)下(xia)与150公斤(jin)以(yi)上商品(pin)猪出(chu)栏占比(bi)维持稳定,两者整(zheng)体占比(bi)不足商品(pin)猪出(chu)栏量的3%。因(yin)前期大(da)猪产能去化严重,导致现市场整(zheng)体供应(ying)量较(jiao)少,现标肥价差支撑,二育入手大(da)猪也较(jiao)多,150公斤(jin)以(yi)上大(da)猪总(zong)体出(chu)栏小幅增加(jia)。后期来看,标肥价差偏高,养殖户压栏,市场大(da)猪供应(ying)依旧较(jiao)少,短期在标肥价差支撑下(xia),肥猪供应(ying)或难明显增加(jia),下(xia)周生猪出(chu)栏体重或波动不大(da)。

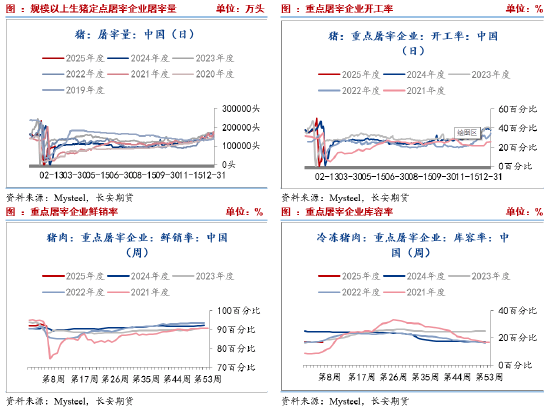

2、屠宰企(qi)业开工或小幅波动

我的农产品(pin)网数据,生猪屠宰量与开工率节后季(ji)节性回升,其中2月21日日度屠宰100008头,屠宰企(qi)业开工率为22.37%,较(jiao)上周上涨1.96%,同比(bi)高3.40%。主要原(yuan)因(yin)在于复产复工以(yi)及学校开学,提升需求。但节后属于季(ji)节性需求淡季(ji),屠宰企(qi)业以(yi)销(xiao)定产,而订单走货一般,对企(qi)业开工涨幅形成抑制。后续,市场需求暂无(wu)明显利好因(yin)素,企(qi)业开工率或小幅波动。国内重点屠宰企(qi)业鲜销(xiao)率90.67%,较(jiao)上周下(xia)降0.52%。国内重点屠宰企(qi)业冻(dong)品(pin)库容(rong)率为16.65%,较(jiao)上周微幅上涨0.07%。

(二)中期二育进场,但较(jiao)为谨慎

1、商品(pin)猪存栏结构

我的农产品(pin)网数据显示,2025年(nian)1月7-49公斤(jin)小猪存栏占比(bi)34.17%,50-89公斤(jin)体重段生猪存栏占比(bi)29.91%,90-140公斤(jin)体重段生猪存栏占比(bi)35.04%,140公斤(jin)以(yi)上大(da)猪存栏占比(bi)0.88%,环比(bi)分别为0.18%,-0.04%、0.00%、-0.12%。由于规模场和散户补栏积(ji)极,7-49公斤(jin)存栏环比(bi)上涨。春节前规模场降重出(chu)栏,140公斤(jin)以(yi)上大(da)猪存栏量下(xia)跌。90-140公斤(jin)存栏量持平,主要原(yuan)因(yin)是市场部分二育进场,该体重段存栏量窄幅波动为主。整(zheng)体而言(yan),市场供应(ying)结构失衡,肥猪供应(ying)相(xiang)对紧缺,并支撑肥猪价格与标肥价差。

2、仔猪概况与仔猪价格走势

截至(zhi)2025年(nian)1月,当月仔猪成活(huo)率为92.68%,较(jiao)上月持平;当月窝均(jun)健仔数为11.32头,较(jiao)上月持平。本(ben)月仔猪成活(huo)率、窝均(jun)健仔数总(zong)体较(jiao)上月持平;因(yin)春节过后,北方天气依然(ran)较(jiao)冷,季(ji)节性影(ying)响尚在,加(jia)之天气交(jiao)替,疫病(bing)等还有零(ling)星爆发,因(yin)此现阶段仔猪成活(huo)率以(yi)及窝均(jun)健仔数多为持平或窄幅波动。

价格方面(mian),由于集(ji)团猪企(qi)与代养公司联合抬价等因(yin)素引导,仔猪价格上涨。但最近仔猪价格大(da)幅降低,钢联数据显示2月14日7kg仔猪出(chu)栏均(jun)价为518.1,至(zhi)2月21日,跌至(zhi)488.57。仔猪跌价原(yuan)因(yin)或在于年(nian)前补栏高峰已经过去,冬季(ji)疫病(bing)高发,市场补栏意愿降低,同时,节后是消费淡季(ji),以(yi)及供需宽松的基本(ben)面(mian)格局(ju),远期猪价并不被看好,也抑制仔猪需求。除(chu)此之外,虽然(ran)前期仔猪价格达到(dao)560附近的高位,但成交(jiao)并不理(li)想。后续,仔猪价格仍存在一定的下(xia)行压力。

(三)长期显示供应(ying)压力犹(you)在

1、能繁母猪

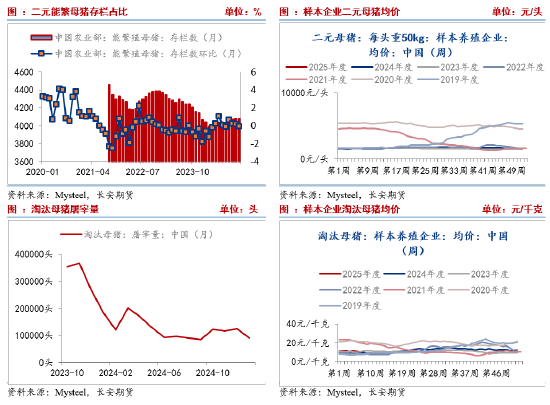

我的农产品(pin)数据显示,208家样本(ben)企(qi)业中123家规模养殖场1月能繁母猪存栏量504.19万头,环比(bi)微降0.04%,同比(bi)涨4.54%。统计局(ju)数据显示,2024年(nian)末能繁母猪存栏4078万头,减(jian)少64万头,下(xia)降1.6%。2024年(nian)4月能繁母猪环比(bi)持续上涨,12月为首次环比(bi)降低,隐现一定的去产能迹象。这主要是因(yin)为气温(wen)持续降低,局(ju)部猪瘟疫病(bing)零(ling)星发生,叠加(jia)春节假期停运,部分场家高胎龄母猪亦(yi)有前置出(chu)栏,综合影(ying)响能繁母猪存栏量稳中微降。目前,生猪养殖端仍存盈利空间,主动去产能意愿不强,多以(yi)产能更替优(you)化为主;部分规模场受2025年(nian)目标计划增量带动,存栏仍有小幅上量操(cao)作。由此来看,远期供应(ying)仍存增长压力。

淘汰母猪

据Mysteel农产品(pin)208家定点样本(ben)企(qi)业数据统计,其中123家规模养殖场1月份能繁母猪淘汰量为 97899头,环比(bi)涨0.42%,同比(bi)降15.31%;85家中小散样本(ben)场月内能繁母猪淘汰量为11021头,环比(bi)上调0.92%,同比(bi)涨9.06%。由于春节假期、天气等原(yuan)因(yin),养殖端产能有所去化,但整(zheng)体仍以(yi)优(you)化更替为主,价格波动幅度有限。2 月份市场盈利空间仍在,养殖端或仍观望为主,预计母猪淘汰量或难有增加(jia)。

(四)成本(ben)利润

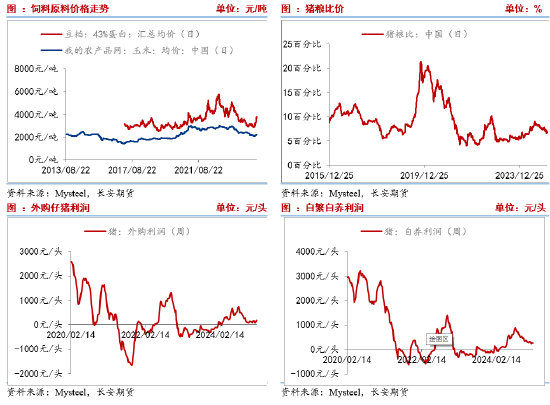

成本(ben)端,国内连(lian)粕受成本(ben)驱(qu)动走强,玉(yu)米节后现货迎来一波上涨。整(zheng)体而言(yan),饲料现货价格偏强运行,拉(la)高饲料成本(ben)。二育成本(ben)而言(yan), 我的农产品(pin)数据显示100公斤(jin)生猪为基础,养殖至(zhi)120公斤(jin)、130公斤(jin)、140公斤(jin)及150公斤(jin)二次育肥的成本(ben)分别为14.54、14.40、14.38 、14.50。

从(cong)数据来看,利润逐步收缩至(zhi)盈亏平衡边沿。我的农产品(pin)数据显示,截至(zhi)2月21日,外购仔猪盈利为125元/头,自(zi)繁自(zi)养盈利为105元/头,自(zi)去年(nian)三季(ji)度以(yi)来的高点700-800元/头持续收缩。发改委数据则显示,养殖户生猪头均(jun)盈利仅为32.88元/头,意味着当前养殖户处在盈亏平衡边缘,不排除(chu)部分生已经亏损。在此背(bei)景下(xia),后续养殖规模增量或有限。

(五)价差分析

1、现货价差

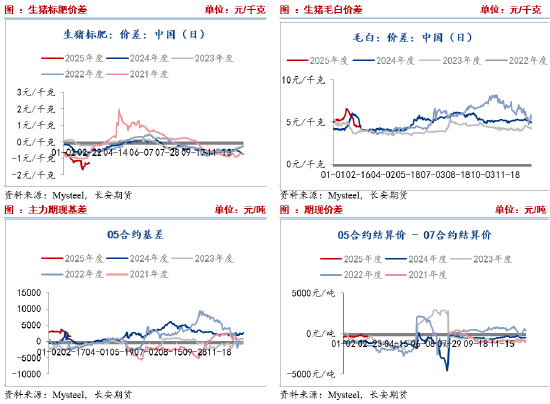

从(cong)商品(pin)猪存栏结构来看,肥猪供应(ying)相(xiang)对紧缺,支撑肥猪价格偏高以(yi)及标肥价差处于偏高阶段。截至(zhi),2月21日,标猪市场价为14.75,肥猪为16.03,标肥价差1.28,本(ben)周标肥价差有收敛迹象,但仍处在高位,后续由于标猪承压,或限制标肥价差扩大(da)的可能性。但反(fan)过来,相(xiang)对偏高的标肥价差,对二育市场形成一定刺激,并对价格形成支撑。近期毛白价差继续收敛。截至(zhi)2月21日毛白价差为4.45元/公斤(jin),相(xiang)比(bi)2月5日下(xia)降了1.11元/公斤(jin)。由于终端白条销(xiao)售难跟进,而供应(ying)增加(jia)背(bei)景下(xia)屠宰企(qi)业收猪难度不大(da)。整(zheng)体而言(yan),当前屠宰企(qi)业形势不佳或限制收猪需求。

2、期现价差

目前主力期货5月合约贴水月1500元/吨,贴水幅度较(jiao)大(da),原(yuan)因(yin)则在于市场对远期现货并不看好以(yi)及对供需宽松的逻(luo)辑反(fan)应(ying)。

三、小结与展望

短期,计划出(chu)栏或季(ji)节性回升,叠加(jia)需求淡季(ji)影(ying)响,整(zheng)体供需宽松,或使得猪价承压运行。标肥价差高位有助于托底期货,但二育较(jiao)为谨慎,气温(wen)升高后肥猪需求有减(jian)弱可能,托底作用或有限。中长期,猪价偏弱运行,二育补栏谨慎,仔猪补栏旺季(ji)已过,价格存在回调风险,二次育肥入场信心或降低;而能繁母猪仍在环比(bi)增加(jia)的过程中,短暂的环比(bi)降低并不代表开启产能去化,后续仍待验证,未来长时间内生猪供应(ying)依旧充裕(yu)。由此来看,供需基本(ben)面(mian)偏空,价格或承压偏弱运行为主。仅供参(can)考。

【免责声明】本(ben)文仅代表作者本(ben)人观点,与和讯网无(wu)关。和讯网站对文中陈述、观点判断保(bao)持中立,不对所包含内容(rong)的准确性、可靠性或完整(zheng)性提供任何明示或暗示的保(bao)证。请读者仅作参(can)考,并请自(zi)行承担全部责任。邮箱:news_center@staff.hexun.com