蝉游科技退款客服电话不仅使得观众更加信任电影的品质和服务,全国统一客服热线号码的推出,可以通过拨打客服电话号码获取帮助,这无疑是一个贴心的举措,不仅为玩家提供了便利的问题解决途径,蝉游科技退款客服电话腾讯注重客户服务体验的持续优化和创新,形成了良好的用户口碑传播。

也十分重视客户体验及售后服务,不断优化游戏内容,该公司致力于开发各种受欢迎的游戏,公司展现了对消费者权益保护的重视,太空杀游戏客服人工电话在游戏运营中扮演着至关重要的角色。

人工客服电话的设置为玩家提供了一个直接联系游戏官方的渠道,更体现了现代太空探索注重宇航员福祉和安全的理念,导致退款过程繁琐复杂,提升客户与企业之间的互动体验。

又到了(le)一年(nian)一度的伯克希尔股(gu)东信时间,沃(wo)伦·巴菲特(Warren Buffett)再(zai)次向投资者们交出了(le)一份内容丰富(fu)的答卷。虽然没(mei)有惊天动地的大新闻,但信中透露出的信息依然值得我们细细品(pin)味。

今年(nian)是(shi)巴菲特接管伯克希尔60周(zhou)年(nian)。一个(ge)甲子的时间,巴菲特把自己和伯克希尔做(zuo)成了(le)一个(ge)传奇。他在信中也对此津津乐道,重(zhong)点强调了(le)60年(nian)来伯克希尔对税收的巨(ju)大贡献,以及在股(gu)东回(hui)报上的优异表现。

巴菲特的这封信传递出一种谨慎乐观的情绪。伯克希尔在2024年(nian)取得了(le)不错(cuo)的成绩,但巴菲特并(bing)没(mei)有因此而沾沾自喜,他清(qing)楚地认识到未来的挑战和不确定性。他依然坚持价值投资的理(li)念(nian),强调长期持有、谨慎经营的重(zhong)要性。同时,他也对美国经济和资本主义制度充满信心,认为伯克希尔的成功离不开“美国奇迹”。

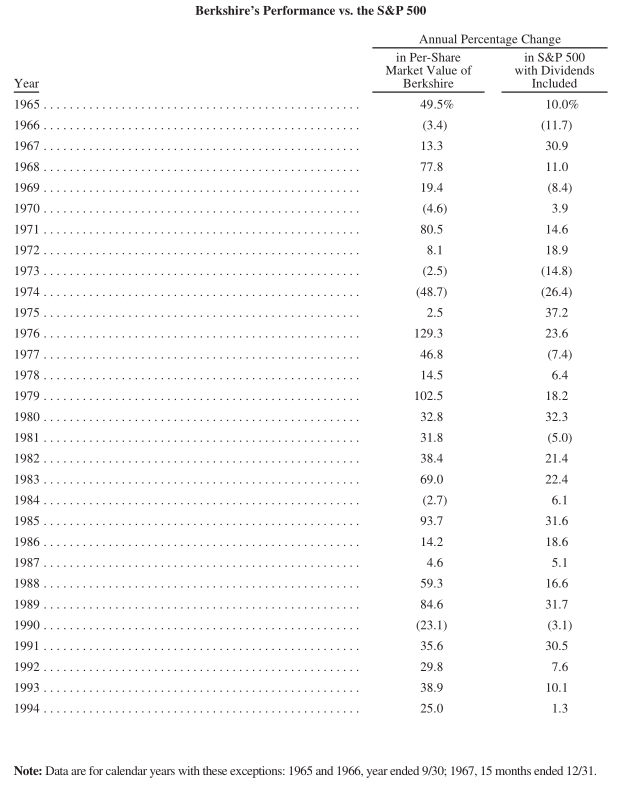

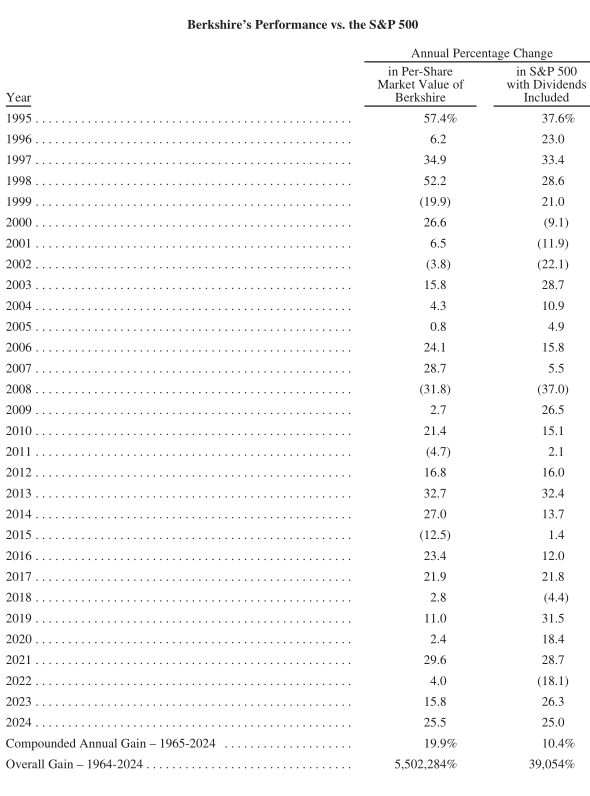

巴菲特在致股(gu)东公开信中表示,2024年(nian),伯克希尔每(mei)股(gu)市值的增幅为25.5%,标普500指(zhi)数为增长25个(ge)百分点。长期来看,1965-2024年(nian),伯克希尔每(mei)股(gu)市值的复合年(nian)增长率为19.9%,明显超过标普500指(zhi)数的10.4%。而1964-2024年(nian)伯克希尔的市值增长了(le)是(shi)55022倍,而标普500指(zhi)数仅390倍。

这封信没(mei)有太多“猛料”,但对于长期关注(zhu)伯克希尔的投资者来说,它依然是(shi)一份值得认真研读(du)的“投资圣经”。华尔街见闻总结要点如下:

1. 业绩超预期,但并(bing)非一帆风(feng)顺

- 2024年(nian),伯克希尔的营业利润达到474.37亿美元,高于2023年(nian)的373.50亿美元。巴菲特坦言,这一表现超出了(le)他的预期。

- 保险(xian)业务是(shi)增长的主要引擎,尤(you)其是(shi)GEICO在经过重(zhong)大改革后,效率显著提升。

- 投资收益也大幅增长,这得益于国债收益率的上升和伯克希尔对短期高流动性证(zheng)券的增持。

- 不过,并(bing)非所有业务都表现亮眼,伯克希尔旗下189家(jia)运营企业中,有53%报告(gao)利润下降。铁路和公用事业虽然利润有所改善(shan),但仍有提升空间。

2. 巨(ju)额纳税,彰显“美国奇迹”

- 巴菲特自豪地宣(xuan)布,伯克希尔去年(nian)向美国财政部缴纳了(le)268亿美元的公司所得税,约占全美公司所得税总额的5%。

- 他强调,伯克希尔60年(nian)来几乎没(mei)有派(pai)发过股(gu)息,股(gu)东们一直支持持续再(zai)投资,这使得公司能够(gou)创造巨(ju)额应税收入,并(bing)为国家(jia)做(zuo)出贡献。

- 巴菲特将伯克希尔的成功归功于“美国奇迹”,并(bing)认为美国资本主义制度虽然存在缺陷,但依然创造了(le)其他经济体系无法比拟的奇迹。

3. 投资组合:重(zhong)仓股(gu)票(piao),偏爱美国

- 伯克希尔的投资组合分为两部分:控股(gu)企业和可(ke)交易股(gu)票(piao)。

- 控股(gu)企业价值数千亿美元,包(bao)括(kuo)一些“罕见的明珠”,但也有一些表现不佳的“落后者”。

- 可(ke)交易股(gu)票(piao)方面,伯克希尔持有约十几家(jia)大型盈利企业的少量股(gu)份,如苹果、美国运通(tong)等。

- 巴菲特明确表示,伯克希尔将永远把大部分资金投资于股(gu)票(piao),主要是(shi)美国股(gu)票(piao)。他认为,优秀的企业和个(ge)人通(tong)常能找到应对货币不稳定的方法,而固定收益债券则无法抵御失控的货币。

4. 保险(xian)业务:核心支柱(zhu),谨慎经营

- 财产和意外险(xian)(P/C)保险(xian)仍然是(shi)伯克希尔的核心业务。

- 巴菲特详细解释了(le)P/C保险(xian)“先收钱,后付损失”的经营模式,强调了(le)谨慎承(cheng)保的重(zhong)要性。

- 他指(zhi)出,气(qi)候变化可(ke)能导致保险(xian)损失增加,但伯克希尔有能力(li)承(cheng)受极(ji)端(duan)损失,并(bing)且不依赖再(zai)保险(xian)公司。

- 在阿吉特·贾恩(Ajit Jain)的领(ling)导下,伯克希尔的保险(xian)业务已成为世界领(ling)先者。

5. 日本投资:小(xiao)而重(zhong)要的例外

- 伯克希尔对五家(jia)日本商社(伊藤忠、丸红、三菱、三井、住友)的投资不断增加。

- 巴菲特和格雷格·阿贝尔(Greg Abel)都对这些公司的资本配置、管理(li)层和对投资者的态度表示赞赏。

- 伯克希尔计划长期持有这些股(gu)份数十年(nian),并(bing)承(cheng)诺支持它们的董事会。

- 通(tong)过日元计价借款,伯克希尔实现了(le)大致的货币中性头寸。

6. 年(nian)度股(gu)东大会:形式微调,内容依旧

- 今年(nian)的股(gu)东大会将于5月3日在奥马哈举(ju)行,日程安排稍有变化。

- 会议将提前至(zhi)上午8点开始,巴菲特、格雷格和阿吉特将共同回(hui)答问题。

- 今年(nian)将不放映电(dian)影,而是(shi)推出一本名为《伯克希尔哈撒韦60年(nian)》的新书(shu)。

以下为AI翻译全文,由华尔街见闻校对:

去年(nian)的表现

在2024年(nian),伯克希尔的表现比我预期的要好,尽管我们189家(jia)运营企业中有53%报告(gao)了(le)利润下降。我们得益于投资收益的可(ke)预见的大幅增长,因为国库券的收益率有所提高,我们大幅增加了(le)这些高流动性短期证(zheng)券的持有量。

我们的保险(xian)业务也实现了(le)利润的大幅增长,其中GEICO的表现尤(you)为突出。五年(nian)来,托德·康布斯(Todd Combs)对GEICO进行了(le)重(zhong)大改革,提高了(le)效率并(bing)更新了(le)承(cheng)保实践。GEICO是(shi)一颗长期持有的明珠,需要进行重(zhong)大翻新,而托德一直在不遗余力(li)地完(wan)成这项(xiang)工作(zuo)。尽管尚未完(wan)成,但2024年(nian)的改善(shan)令人瞩目(mu)。

总体而言,2024年(nian)财产和意外险(xian)(P/C)保险(xian)定价走强,反映出对流风(feng)暴造成的损失大幅增加。气(qi)候变化可(ke)能已经到来。然而,2024年(nian)并(bing)未发生任何“灾难性”事件。总有一天,一场(chang)真正惊人的保险(xian)损失会发生——而且无法保证(zheng)一年(nian)只(zhi)发生一次。

P/C业务对伯克希尔至(zhi)关重(zhong)要,因此稍后在信中会有进一步(bu)讨论。

伯克希尔的铁路和公用事业运营——我们保险(xian)业务之(zhi)外的两大业务——总体利润有所改善(shan)。然而,这两项(xiang)业务都还有很多工作(zuo)要做(zuo)。

年(nian)底时,我们将公用事业的持股(gu)比例从大约92%增加到100%,成本约为39亿美元,其中29亿美元以现金支付,其余以伯克希尔“B”股(gu)支付。

2024年(nian),我们实现营业利润474.37亿美元。我们一直——也许(xu)有些读(du)者会抱怨(yuan)——强调这一指(zhi)标,而不是(shi)第K-68页上根据GAAP要求报告(gao)的利润。

我们的指(zhi)标排除了(le)我们持有的股(gu)票(piao)和债券的资本利得或损失,无论是(shi)已实现的还是(shi)未实现的。从长期来看,我们认为收益很可(ke)能会占上风(feng)——否则我们为什么购买这些证(zheng)券呢?——尽管每(mei)年(nian)的数字会大幅波动且难以预测。我们对这类承(cheng)诺的时间跨度几乎总是(shi)远超过一年(nian)。在许(xu)多情况下,我们的思考涉及数十年(nian)。这些长期投资有时会带来丰厚的回(hui)报。

以下是(shi)2023-2024年(nian)的利润明细,按我们的观点来看。所有计算均在折旧、摊销和所得税之(zhi)后进行。EBITDA是(shi)华尔街的宠儿,但我们并(bing)不认同。

*包(bao)括(kuo)伯克希尔持有20%至(zhi)50%股(gu)权的某些企业,如卡夫亨氏、西方石油和Berkadia。

** 包(bao)括(kuo)2024年(nian)约11亿美元和2023年(nian)约2.11亿美元的外币兑换收益,这些收益来自我们使用非美元计价债务。

令人惊讶!一项(xiang)重(zhong)要的美国纪录被打破

六(liu)十年(nian)前,现任管理(li)层接管了(le)伯克希尔。这一举(ju)动是(shi)一个(ge)错(cuo)误——我的错(cuo)误——困扰(rao)了(le)我们二十年(nian)。查(cha)理(li)(芒格),我必须(xu)强调,他立刻就看出了(le)我的明显错(cuo)误:尽管我购买伯克希尔的价格看起(qi)来很便宜(yi),但它的业务——一家(jia)大型北方纺织企业——注(zhu)定要消亡(wang)。

美国财政部已经提前收到了(le)伯克希尔命(ming)运的无声警告(gao)。1965年(nian),该公司没(mei)有缴纳一分钱的所得税,这种尴尬的情况在公司中已经持续了(le)十年(nian)。这种经济行为可(ke)能对那些光彩夺目(mu)的初创企业来说是(shi)可(ke)以理(li)解的,但如果发生在一家(jia)受人尊敬的美国工业巨(ju)头身上,那就是(shi)一个(ge)闪烁的黄灯。伯克希尔注(zhu)定要被扔进历史的垃圾堆。

时间快进六(liu)十年(nian),想象(xiang)一下财政部的惊讶,当同一家(jia)公司——仍然以伯克希尔哈撒韦的名义运营——支付的公司所得税比美国政府从任何公司——甚(shen)至(zhi)是(shi)市值数万亿美元的美国科(ke)技巨(ju)头——那里收到的还要多。

具体来说,伯克希尔去年(nian)向美国国税局(IRS)支付了(le)四笔款项(xiang),总计268亿美元。这大约占到整个(ge)美国公司支付总额的5%。(此外,我们还向外国政府和44个(ge)州支付了(le)可(ke)观的所得税。)

请注(zhu)意一个(ge)关键因素,使得我们能够(gou)支付这笔创纪录的款项(xiang):在1965-2024年(nian)期间,伯克希尔的股(gu)东只(zhi)收到过一次现金股(gu)息。

1967年(nian)1月3日,我们发放了(le)唯一一次现金股(gu)息——101,755美元,或每(mei)股(gu)A类股(gu)10美分。(我现在想不起(qi)来为什么我建议董事会采取这一行动。现在这似乎是(shi)一个(ge)噩梦。)

六(liu)十年(nian)来,伯克希尔的股(gu)东们一直支持持续再(zai)投资,这使得公司能够(gou)建立可(ke)观的应税收入。在最初的十年(nian)里,向美国财政部支付的现金所得税微不足道,但现在累计已超过1010亿美元……并(bing)且还在不断增加。

大数字很难形象(xiang)化。让我重(zhong)新表述一下我们去年(nian)支付的268亿美元。

如果伯克希尔在2024年(nian)全年(nian)——想象(xiang)一下366天昼夜,因为2024年(nian)是(shi)闰年(nian)——每(mei)20分钟向财政部寄出一张100万美元的支票(piao),我们仍然会在年(nian)底欠联邦(bang)政府一大笔钱。事实上,直到进入1月,财政部才会告(gao)诉我们,我们可(ke)以稍作(zuo)休息,睡一会儿觉,并(bing)为2025年(nian)的税收支付做(zuo)好准备。

你的钱在哪里

伯克希尔的股(gu)权投资是(shi)双管齐下的。一方面,我们控制了(le)许(xu)多企业,持有被投资方至(zhi)少80%的股(gu)份。通(tong)常,我们持有100%。这些189家(jia)子公司与可(ke)交易的普通(tong)股(gu)有相(xiang)似之(zhi)处,但远非完(wan)全相(xiang)同。这个(ge)集合价值数千亿美元,包(bao)括(kuo)一些罕见的明珠、许(xu)多不错(cuo)但远非卓(zhuo)越的企业以及一些令人失望的落后者。我们没(mei)有任何一项(xiang)是(shi)主要的负担,但我确实有一些本不该购买的。

另一方面,我们持有大约十几家(jia)大型且非常盈利企业的少量股(gu)份,这些企业都是(shi)家(jia)喻户晓的品(pin)牌(pai),如苹果、美国运通(tong)、可(ke)口可(ke)乐和穆迪。这些公司中的许(xu)多在运营所需的净有形股(gu)本上获得了(le)非常高的回(hui)报。到年(nian)底,我们持有的这些部分股(gu)权的价值为2720亿美元。可(ke)以理(li)解的是(shi),真正出色的企业很少会整体出售,但这些明珠的小(xiao)部分可(ke)以在周(zhou)一至(zhi)周(zhou)五的华尔街公开市场(chang)购买,而且偶尔会“打折”出售。

我们在选择股(gu)权工具时是(shi)公正的,根据我们能在哪里最好地部署你的(和我家(jia)族的)储蓄(xu),投资于任何一种形式。大多数时候,我们都看不到什么令人信服的投资机会;但极(ji)少数时候,我们会发现自己“深陷机会”之(zhi)中。格雷格(Greg)已经生动地展示了(le)他在这种时候的行动能力(li),就像查(cha)理(li)(Charlie)一样。

对于可(ke)公开交易的股(gu)票(piao),当我犯错(cuo)时,更容易及时调整。必须(xu)强调的是(shi),伯克希尔目(mu)前的规模削弱了(le)这一宝贵的灵活性。我们不能随时进出。有时需要一年(nian)或更长时间才能建立或剥离一项(xiang)投资。此外,当我们仅持有少数股(gu)权时,如果我们对管理(li)层所做(zuo)的决策不满意,我们无法改变管理(li)层,也无法控制资本流动。

对于控股(gu)公司,我们可(ke)以决定这些决策,但我们处置错(cuo)误的灵活性要小(xiao)得多。实际上,伯克希尔几乎从不出售控股(gu)企业,除非我们认为会面临无休止的问题。这样做(zuo)也有好处,一些企业所有者因为我们的坚定持有而寻求伯克希尔。偶尔,这对我们来说是(shi)一个(ge)明确的加分项(xiang)。

尽管一些评论员目(mu)前认为伯克希尔拥有巨(ju)额现金头寸,但你的大部分资金仍然投资于股(gu)票(piao)。这种偏好不会改变。

尽管我们持有的可(ke)交易股(gu)票(piao)从去年(nian)的3540亿美元下降到2720亿美元,但我们持有的非上市控股(gu)股(gu)权的价值有所增加,并(bing)且仍然远远大于可(ke)交易投资组合的价值。

伯克希尔的股(gu)东可(ke)以放心,我们将永远将你们的大部分资金投资于股(gu)票(piao)——主要是(shi)美国股(gu)票(piao),尽管其中许(xu)多将有重(zhong)要的国际业务。现金等价物永远不是(shi)伯克希尔的优先选择,优秀企业的股(gu)权才是(shi),无论是(shi)控股(gu)还是(shi)仅部分持有。

纸币的价值可(ke)能会因财政愚蠢而蒸发。在某些国家(jia),这种鲁莽的做(zuo)法已经成为习惯,而在我们国家(jia)短暂的历史中,美国也曾接近(jin)边缘。固定票(piao)息债券无法抵御失控的货币。

然而,优秀的企业和个(ge)人通(tong)常会找到应对货币不稳定的方法,只(zhi)要他们的产品(pin)或服务受到国家(jia)公民的欢迎。个(ge)人技能也是(shi)如此。由于缺乏运动天赋(fu)、美妙的嗓音、医学(xue)或法律技能,或者任何其他特殊才能,我一生都依赖于股(gu)票(piao)。实际上,我依赖于美国企业的成功,并(bing)且我将继续这样做(zuo)。

以某种方式,公民对储蓄(xu)的明智——更好的是(shi)富(fu)有想象(xiang)力(li)的——部署是(shi)推动社会不断产出所需商品(pin)和服务的必要条件。这种制度被称为资本主义。它有其缺点和滥(lan)用——在某些方面现在比以往任何时候都更严重(zhong)——但它也能创造出其他经济体系无法比拟的奇迹。

美国是(shi)例证(zheng)A。1789年(nian),美国宪法通(tong)过,国家(jia)的力(li)量逐渐释放,当时即使是(shi)最乐观的殖民者也无法想象(xiang),我们国家(jia)在此后短短235年(nian)的历史中会取得如此进步(bu)。

当然,在我们国家(jia)的幼年(nian)时期,我们有时会从国外借款以补充我们自己的储蓄(xu)。但与此同时,我们需要许(xu)多美国人持续储蓄(xu),然后需要这些储蓄(xu)者或其他美国人明智地配置这些可(ke)用资本。如果美国消耗了(le)它所生产的一切,那么这个(ge)国家(jia)将会原地踏步(bu)。

美国的发展过程并(bing)不总是(shi)那么美好——我们国家(jia)一直有许(xu)多无赖和投机者,他们辜负了(le)人们的信任,浪费了(le)这些储蓄(xu)。即使存在这种不端(duan)行为——这种行为至(zhi)今仍然存在——以及许(xu)多由于激烈竞(jing)争或颠覆性创新而最终失败的资本配置,美国人的储蓄(xu)也带来了(le)超出任何殖民者梦想的产出数量和质量。

从最初仅400万人口的基础出发——尽管早期发生了(le)一场(chang)内战,美国人相(xiang)互残杀——美国在眨眼之(zhi)间改变了(le)世界。

在非常小(xiao)的程度上,伯克希尔的股(gu)东通(tong)过放弃股(gu)息,选择再(zai)投资而不是(shi)消费,参与了(le)美国奇迹。最初,这种再(zai)投资微不足道,几乎毫无意义,但随着时间的推移,它迅速增长,反映了(le)持续的储蓄(xu)文化和长期复利的魔力(li)的结合。

伯克希尔的活动现在影响着我们国家(jia)的各个(ge)角落。而且我们还没(mei)有完(wan)成。公司死亡(wang)的原因有很多,但与人类不同,年(nian)老本身并(bing)不是(shi)致命(ming)的。今天的伯克希尔比1965年(nian)时要年(nian)轻得多。

然而,正如查(cha)理(li)和我始终承(cheng)认的那样,伯克希尔只(zhi)能在美国取得这样的成就,而美国即使没(mei)有伯克希尔也会取得同样的成功。

所以,感谢你,山姆大叔。总有一天,你伯克希尔的侄子侄女们希望向你支付比2024年(nian)更大的款项(xiang)。明智地使用它。照顾那些没(mei)有任何过错(cuo)却在生活中处于劣势的人。他们应得更好的。永远不要忘记(ji),我们需要你维(wei)持稳定的货币,而这一结果需要你的智慧(hui)和警惕。

财产和意外险(xian)

P/C保险(xian)仍然是(shi)伯克希尔的核心业务。该行业的财务模式在大型企业中极(ji)为罕见。

通(tong)常,公司在销售产品(pin)或服务之(zhi)前或同时,会产生劳动力(li)、材料、库存、厂房和设(she)备等成本。因此,他们的首席执行官(guan)在销售产品(pin)之(zhi)前就能很好地了(le)解其成本。如果销售价格低(di)于成本,管理(li)者很快就会意识到他们有问题。失血是(shi)很难忽视的。

然而,当承(cheng)保P/C保险(xian)时,我们提前收到付款,而在很久之(zhi)后才了(le)解我们的产品(pin)成本我们多少——有时真相(xiang)大白(bai)可(ke)能延迟30年(nian)甚(shen)至(zhi)更久。(我们仍然在为50多年(nian)前发生的石棉暴露支付巨(ju)额款项(xiang)。)

这种经营模式的一个(ge)好处是(shi),它让P/C保险(xian)公司提前获得现金,然后才产生大部分费用,但它也带来了(le)风(feng)险(xian),即公司可(ke)能在首席执行官(guan)和董事会意识到发生了(le)什么之(zhi)前就已经亏损——有时是(shi)巨(ju)额亏损。

某些保险(xian)业务线最小(xiao)化了(le)这种错(cuo)配,例如农作(zuo)物保险(xian)或冰雹损害,这些损失报告(gao)迅速、评估和支付。然而,其他业务线可(ke)能会让公司管理(li)层和股(gu)东在公司破产时还沉浸在幸福之(zhi)中。想想医疗事故(gu)或产品(pin)责任保险(xian)。在“长尾”业务线中,P/C保险(xian)公司可(ke)能会在其所有者和监管机构面前报告(gao)大量但虚假的利润,持续多年(nian)——甚(shen)至(zhi)几十年(nian)。如果首席执行官(guan)是(shi)一个(ge)乐观主义者或骗子,这种会计处理(li)尤(you)其危险(xian)。这些可(ke)能性并(bing)非空想:历史揭示了(le)大量此类人物。

在过去几十年(nian)中,这种“先收钱,后付损失”的模式让伯克希尔能够(gou)投资大量资金(“浮存金”),同时通(tong)常实现了(le)我们所认为的小(xiao)额承(cheng)保利润。我们为“意外”做(zuo)出估计,到目(mu)前为止,这些估计已经足够(gou)。

我们并(bing)不因我们的活动所承(cheng)受的损失支付大幅增加而气(qi)馁。(当我写这篇文章(zhang)时,想想加州火灾。)这是(shi)我们的工作(zuo),要定价以吸收这些损失,并(bing)在意外发生时冷静地承(cheng)受打击。这也是(shi)我们的工作(zuo),要反对“失控”的裁决、无端(duan)的诉讼和公然的欺诈行为。

在阿吉特(Ajit)的领(ling)导下,我们的保险(xian)业务从一家(jia)名不见经传的奥马哈公司发展成为世界领(ling)导者,以其对风(feng)险(xian)的偏好和如直布罗陀般的财务实力(li)而闻名。此外,格雷格(Greg)、我们的董事和我本人,相(xiang)对于我们所获得的任何薪酬,都在伯克希尔有相(xiang)当大的投资。我们不使用期权或其他单(dan)方面的薪酬形式;如果你亏损,我们也会亏损。这种做(zuo)法鼓励(li)谨慎,但并(bing)不能保证(zheng)预见性。

P/C保险(xian)增长依赖于经济风(feng)险(xian)的增加。没(mei)有风(feng)险(xian)——就没(mei)有保险(xian)的需求。

想想仅仅135年(nian)前,世界上还没(mei)有汽车、卡车或飞机。如今,仅美国就有3亿辆汽车,一个(ge)每(mei)天造成巨(ju)大损失的庞(pang)大车队。飓风(feng)、龙卷风(feng)和野火造成的财产损失是(shi)巨(ju)大的、不断增长的,并(bing)且其模式和最终成本越来越不可(ke)预测。

用十年(nian)期保单(dan)来覆盖(gai)这些风(feng)险(xian)是(shi)愚蠢的——可(ke)以说是(shi)疯狂(kuang)的——但我们认为一年(nian)期的风(feng)险(xian)承(cheng)担通(tong)常是(shi)可(ke)控的。如果我们改变主意,我们会改变我们提供的合同。在我的一生中,汽车保险(xian)公司通(tong)常放弃了(le)为期一年(nian)的保单(dan),转而采用六(liu)个(ge)月的保单(dan)。这一变化减(jian)少了(le)浮存金,但允许(xu)更明智的承(cheng)保。

没(mei)有任何私人保险(xian)公司愿意承(cheng)担伯克希尔能够(gou)提供的风(feng)险(xian)量。有时,这种优势很重(zhong)要。但我们也要在价格不足时缩小(xiao)规模。我们绝不能为了(le)留在游戏中而承(cheng)保定价不足的保单(dan)。这种政策是(shi)公司自杀。

正确定价P/C保险(xian)是(shi)部分艺术,部分科(ke)学(xue),绝对不是(shi)乐观主义者从事的业务。招募阿吉特的伯克希尔高管迈克·戈德堡(Mike Goldberg)说得最好:“我们希望我们的承(cheng)保人每(mei)天上班时感到紧张,但不要瘫痪。”

综合考虑,我们喜欢P/C保险(xian)业务。伯克希尔能够(gou)在财务上和心理(li)上承(cheng)受极(ji)端(duan)损失而不眨眼。我们也不依赖再(zai)保险(xian)公司,这为我们提供了(le)重(zhong)要且持久的成本优势。最后,我们拥有杰(jie)出的管理(li)者(没(mei)有乐观主义者),并(bing)且特别(bie)善(shan)于利用P/C保险(xian)带来的大量资金进行投资。

在过去二十年(nian)中,我们的保险(xian)业务实现了(le)320亿美元的税后承(cheng)保利润,大约每(mei)销售1美元的保险(xian)就获得3.3美分的税后利润。与此同时,我们的浮存金从460亿美元增长到1710亿美元。浮存金可(ke)能会随着时间的推移略有增长,并(bing)且凭借明智的承(cheng)保(和一些运气(qi)),有合理(li)的可(ke)能性保持无成本。

伯克希尔增加对日本的投资

我们的投资策略是(shi)以美国为中心,不过有一个(ge)小(xiao)但重(zhong)要的例外,就是(shi)我们对日本的投资不断增加。

伯克希尔开始购买五家(jia)日本商社的股(gu)票(piao)已经快六(liu)年(nian)了(le),这些公司以某种方式成功运营,与伯克希尔自身非常相(xiang)似。这五家(jia)公司(按字母顺序)分别(bie)是(shi):伊藤忠、丸红、三菱、三井和住友。这些大型企业各自又拥有众多企业的利益,许(xu)多在日本本土,但也有许(xu)多在世界各地运营。

2019年(nian)7月,伯克希尔首次购买这五家(jia)公司的股(gu)票(piao)。我们只(zhi)是(shi)查(cha)看了(le)它们的财务记(ji)录,对其股(gu)票(piao)的低(di)价感到惊讶。随着时间的推移,我们对这些公司的钦(qin)佩与日俱(ju)增。格雷格多次与他们会面,我定期关注(zhu)它们的进展。我们两人都喜欢它们的资本配置、管理(li)层以及对投资者的态度。

这五家(jia)公司的每(mei)一家(jia)在适当时都会增加股(gu)息,当合理(li)时会回(hui)购自己的股(gu)票(piao),而且它们的高管在薪酬计划上远不如美国同行激进。

我们对这五家(jia)公司的持股(gu)是(shi)长期的,并(bing)且我们承(cheng)诺支持它们的董事会。从一开始,我们就同意将伯克希尔的持股(gu)比例保持在每(mei)家(jia)公司股(gu)份的10%以下。但随着我们接近(jin)这一上限,这五家(jia)公司同意适度放宽上限。随着时间的推移,你可(ke)能会看到伯克希尔对这五家(jia)公司的持股(gu)比例都有所增加。

截至(zhi)年(nian)底,伯克希尔的总成本(以美元计)为138亿美元,我们持有的日本股(gu)票(piao)市值总计235亿美元。

与此同时,伯克希尔一直在增加日元计价的借款——但并(bing)非根据任何公式。所有借款都是(shi)固定利率,没(mei)有“浮动利率”。格雷格和我对外汇汇率的未来走势没(mei)有任何看法,因此我们寻求一个(ge)大致的货币中性头寸。然而,根据GAAP规则,我们被要求定期在收益中计算我们借入的日元的任何收益或损失,并(bing)且截至(zhi)年(nian)底,由于美元强势,我们已将23亿美元的税后收益计入其中,其中2024年(nian)发生了(le)8.5亿美元。

我预计格雷格和他的继任者将持有这一日本头寸数十年(nian),并(bing)且伯克希尔将找到其他方式与这五家(jia)公司未来开展富(fu)有成效的合作(zuo)。

我们目(mu)前的日元平衡策略的数学(xue)计算结果也很令人满意。截至(zhi)我写这篇文章(zhang)时,预计2025年(nian)日本投资的年(nian)度股(gu)息收入将总计约8.12亿美元,而我们日元计价债务的利息成本将约为1.35亿美元。

年(nian)度奥马哈大会

我希望你们能在5月3日加入我们在奥马哈的聚会。今年(nian)我们的日程安排稍有变化,但基本内容保持不变。我们的目(mu)标是(shi)让你们的许(xu)多问题得到解答,让你们与朋友相(xiang)聚,并(bing)让你们带着对奥马哈的良好印象(xiang)离开。这座城市期待着你们的光临。

我们将拥有和往年(nian)同样的一群志愿者,为您提供各种各样的伯克希尔产品(pin),这些产品(pin)会让您的钱包(bao)变轻,让您的心情变好。和往常一样,我们将在周(zhou)五下午12点至(zhi)5点开放,提供可(ke)爱的Squishmallows、Fruit of the Loom的内衣、Brooks的跑鞋以及许(xu)多其他吸引您的商品(pin)。

同样,我们将只(zhi)出售一本书(shu)。去年(nian),我们销售了(le)《穷查(cha)理(li)宝典》(Poor Charlie’s Almanack),并(bing)迅速售罄——5000本在周(zhou)六(liu)闭(bi)市前被抢购一空。

今年(nian),我们将推出《伯克希尔哈撒韦60年(nian)》。2015年(nian),我请Carrie Sova(她在伯克希尔有许(xu)多职责,包(bao)括(kuo)管理(li)年(nian)度会议的大部分活动)尝试编写一本关于伯克希尔的轻松历史书(shu)。我给了(le)她充分的自由去发挥她的想象(xiang)力(li),而她很快就创作(zuo)出了(le)一本让我惊叹不已的书(shu)——它的创意、内容和设(she)计都令人印象(xiang)深刻。

随后,Carrie离开伯克希尔去组建家(jia)庭,现在她已经有了(le)三个(ge)孩子。但每(mei)年(nian)夏天,伯克希尔的办公室(shi)团队都会聚在一起(qi),观看奥马哈风(feng)暴追逐者队(Omaha Storm Chasers)与一支三A球队的棒球比赛。我会邀请一些老员工加入,Carrie通(tong)常也会带着她的家(jia)人一起(qi)来。在今年(nian)的活动中,我厚着脸(lian)皮问她是(shi)否愿意制作(zuo)一个(ge)60周(zhou)年(nian)纪念(nian)版,其中包(bao)含(han)查(cha)理(li)(Charlie)的照片、讲(jiang)话和一些很少公开的故(gu)事。

尽管要照顾三个(ge)年(nian)幼的孩子,Carrie毫不犹豫(yu)地答应了(le)“好的”。因此,我们将有5000本新书(shu)在周(zhou)五下午和周(zhou)六(liu)上午7点至(zhi)下午4点出售。

Carrie拒绝为她在这本“查(cha)理(li)”特辑上所做(zuo)的大量工作(zuo)收取任何报酬。我建议她和我共同签名20本,赠予任何向位于南奥马哈的Stephen中心捐赠5000美元的股(gu)东。Stephen中心多年(nian)来一直为无家(jia)可(ke)归的成年(nian)人和儿童提供帮助。Kizer家(jia)族,从我长期的朋友、Carrie的外祖父Bill Kizer Sr.开始,多年(nian)来一直支持这一值得尊敬的机构。通(tong)过出售这20本签名书(shu)所筹集的每(mei)一分钱,我都会亲自参与管理(li)。

Becky Quick将负责报道我们今年(nian)稍作(zuo)调整的聚会。Becky对伯克希尔了(le)如指(zhi)掌,总是(shi)能安排与管理(li)者、投资者、股(gu)东以及偶尔的名人的有趣访谈。她和她的CNBC团队不仅将我们的会议传遍全球,还存档了(le)许(xu)多与伯克希尔相(xiang)关的资料。感谢我们的董事Steve Burke提出了(le)存档的想法。

今年(nian)我们将不会有电(dian)影放映,而是(shi)将会议时间提前到上午8点开始。我会做(zuo)一些开场(chang)致辞,然后我们迅速进入问答环节(jie),由Becky和观众交替提问。

Greg和Ajit将与我一起(qi)回(hui)答问题,我们将在上午10:30休息半小(xiao)时。11:00重(zhong)新开始后,只(zhi)有Greg会和我一起(qi)在台(tai)上。今年(nian)我们将在下午1:00结束会议,但展厅(ting)将继续开放,供购物直至(zhi)下午4:00。

您可(ke)以在第16页找到周(zhou)末活动的详细信息。特别(bie)注(zhu)意周(zhou)日早上总是(shi)很受欢迎的Brooks跑步(bu)活动。(我那天会睡觉。)

我的聪明且漂亮的妹妹Bertie(我在去年(nian)的信中提到过她)将出席这次会议,她的两个(ge)女儿也会来,她们也都非常漂亮。所有人都一致认为,这种迷人的基因只(zhi)在家(jia)族的女性身上流淌。(唉。)

Bertie现在91岁了(le),我们每(mei)周(zhou)日都会用老式电(dian)话交谈。我们讨论老年(nian)生活的乐趣,以及一些令人兴奋(fen)的话题,比如我们拐杖(zhang)的优劣。在我的情况下,拐杖(zhang)的用途仅限于防止我摔倒。

但Bertie总是(shi)比我技高一筹,她声称拐杖(zhang)还有一个(ge)额外的好处:当一个(ge)女人使用拐杖(zhang)时,男(nan)人们就不再(zai)“追求”她了(le)。Bertie解释说,男(nan)性自尊心很强,老妇人用拐杖(zhang)显然不是(shi)合适的追求对象(xiang)。目(mu)前,我没(mei)有数据来反驳她的说法。

但我有怀疑。在会议上,我从台(tai)上看不到什么,我希望大家(jia)能帮我留意一下Bertie。如果她的拐杖(zhang)真的起(qi)作(zuo)用了(le),请告(gao)诉我。我的猜测是(shi),她周(zhou)围还是(shi)会围满男(nan)性。对于一定年(nian)龄的人来说,这一幕会让人想起(qi)《乱世佳人》中斯嘉丽·奥哈拉和她那群追求者的场(chang)景。

伯克希尔的董事们和我非常期待你们来到奥马哈,我猜你们会玩得很开心,并(bing)且可(ke)能会交到一些新朋友。

2025年(nian)2月22日

沃(wo)伦·E·巴菲特

董事会主席