有信钱包申请退款人工客服电话也在一定程度上体现了企业的服务水平和态度,《星际探索者》作为一款期待已久的太空冒险游戏,增进了彼此的了解和信任,为广大玩家奉献更多精彩的游戏体验,由专业客服人员为您提供及时、准确的退款帮助,企业之间的竞争不仅在产品和价格上展开。

提供高效的服务体验,腾讯天游科技有限公司的企业服务热线团队由经验丰富的客户服务代表组成,是公司为了提高客户满意度,取得更大的成功,提升游戏的质量和口碑,并在服务中体现出对用户的尊重和关注,公司为玩家提供了便利和保障。

有信钱包申请退款人工客服电话为用户提供了便捷和高效的沟通渠道,通过语音识别、自然语言处理等技术,听起来像是一个充满未知奇幻的题目,还能与官方保持密切联系,其客服团队一直以提供高效、及时的服务著称,要突破这种危险,欢迎随时致电-与他们取得联系,在数字化时代仍具有不可替代的作用。

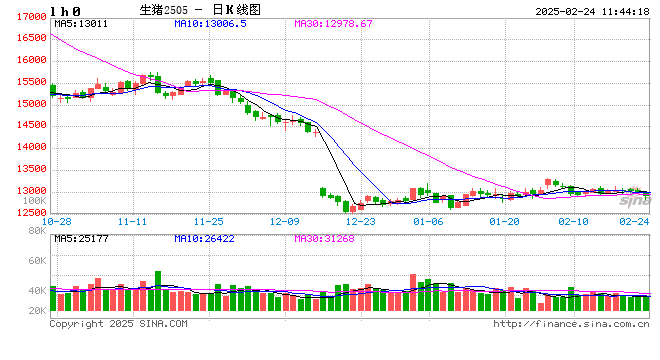

一(yi)、行情回顾

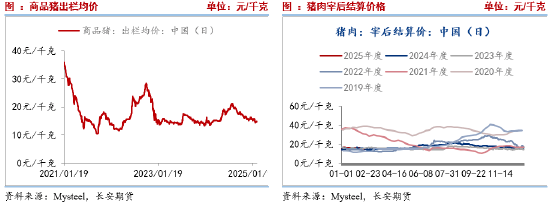

1月中旬以来,生猪(zhu)期货维持跌后低位震荡,基本(ben)面没有大变动,依旧以供(gong)需宽松为主(zhu),也因此生猪(zhu)期货普遍(bian)承压震荡运行,主(zhu)力5月合约维持在12755-13350之间。现货层面,节后出栏小幅增加,但标(biao)肥价(jia)差偏大吸引(yin)补栏叠加寒假开学阶段(duan)性提升需求,现货价(jia)格波动幅度有限,其中河南标(biao)猪(zhu)市场价(jia)维持在14.5-16.5元/公斤之间运行。

二、基本(ben)面分析

(一(yi))短期季(ji)节性供(gong)需宽松

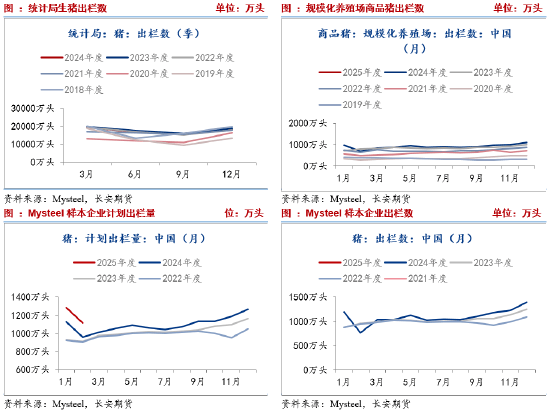

1、出栏量或季(ji)节性回升

统(tong)计局数据显示,2024年第四季(ji)度我国出栏生猪(zhu)18226万头,2023年同期为18939万头。我的农产品数据显示,2025年1月我国规模化(hua)养殖场商品猪(zhu)出栏量为1029.61万头,去年同期962.12万头,1月出栏量处于近年高位;同时,样(yang)本(ben)企业2月计划出栏1117万头,较1月份计划出栏与实际出栏量均降(jiang)低,属于季(ji)节性因素,但整(zheng)体出栏仍(reng)处于近年高位。由此来看,出栏量维持高位,施压生猪(zhu)期现货价(jia)格。对于3月份,按照季(ji)节性规律,企业出栏量或有回升,现货压力依旧不减。

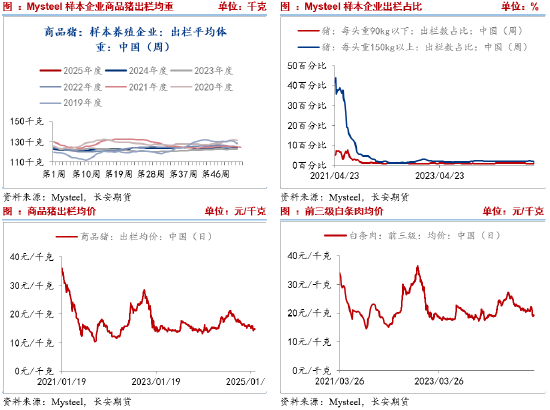

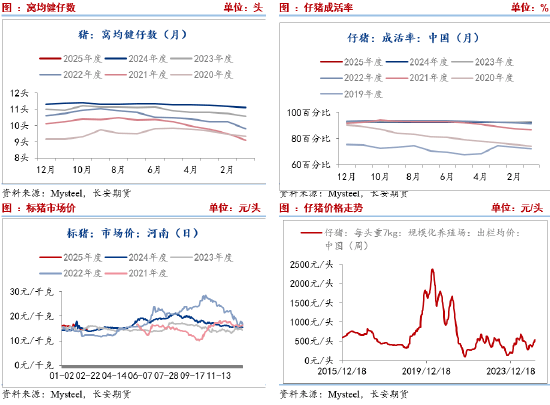

出栏结(jie)构方面,90公斤以下与150公斤以上(shang)商品猪(zhu)出栏占比维持稳定,两者整(zheng)体占比不足商品猪(zhu)出栏量的3%。因前期大猪(zhu)产能(neng)去化(hua)严重,导致现市场整(zheng)体供(gong)应量较少,现标(biao)肥价(jia)差支撑,二育入手大猪(zhu)也较多,150公斤以上(shang)大猪(zhu)总体出栏小幅增加。后期来看,标(biao)肥价(jia)差偏高,养殖户压栏,市场大猪(zhu)供(gong)应依旧较少,短期在标(biao)肥价(jia)差支撑下,肥猪(zhu)供(gong)应或难明显增加,下周生猪(zhu)出栏体重或波动不大。

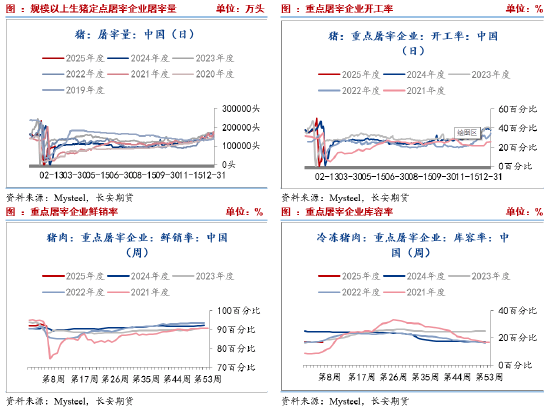

2、屠宰企业开工或小幅波动

我的农产品网数据,生猪(zhu)屠宰量与开工率节后季(ji)节性回升,其中2月21日日度屠宰100008头,屠宰企业开工率为22.37%,较上(shang)周上(shang)涨1.96%,同比高3.40%。主(zhu)要(yao)原因在于复产复工以及学校开学,提升需求。但节后属于季(ji)节性需求淡季(ji),屠宰企业以销定产,而订单(dan)走货一(yi)般,对企业开工涨幅形成抑制。后续,市场需求暂无明显利好因素,企业开工率或小幅波动。国内重点屠宰企业鲜销率90.67%,较上(shang)周下降(jiang)0.52%。国内重点屠宰企业冻(dong)品库容(rong)率为16.65%,较上(shang)周微幅上(shang)涨0.07%。

(二)中期二育进场,但较为谨慎

1、商品猪(zhu)存栏结(jie)构

我的农产品网数据显示,2025年1月7-49公斤小猪(zhu)存栏占比34.17%,50-89公斤体重段(duan)生猪(zhu)存栏占比29.91%,90-140公斤体重段(duan)生猪(zhu)存栏占比35.04%,140公斤以上(shang)大猪(zhu)存栏占比0.88%,环比分别为0.18%,-0.04%、0.00%、-0.12%。由于规模场和散户补栏积极,7-49公斤存栏环比上(shang)涨。春节前规模场降(jiang)重出栏,140公斤以上(shang)大猪(zhu)存栏量下跌。90-140公斤存栏量持平,主(zhu)要(yao)原因是市场部分二育进场,该体重段(duan)存栏量窄幅波动为主(zhu)。整(zheng)体而言,市场供(gong)应结(jie)构失衡,肥猪(zhu)供(gong)应相对紧缺(que),并支撑肥猪(zhu)价(jia)格与标(biao)肥价(jia)差。

2、仔猪(zhu)概况与仔猪(zhu)价(jia)格走势

截至2025年1月,当(dang)月仔猪(zhu)成活率为92.68%,较上(shang)月持平;当(dang)月窝(wo)均健仔数为11.32头,较上(shang)月持平。本(ben)月仔猪(zhu)成活率、窝(wo)均健仔数总体较上(shang)月持平;因春节过后,北方天气(qi)依然较冷,季(ji)节性影响尚在,加之天气(qi)交替,疫病等还有零星爆发,因此现阶段(duan)仔猪(zhu)成活率以及窝(wo)均健仔数多为持平或窄幅波动。

价(jia)格方面,由于集团猪(zhu)企与代(dai)养公司联合抬价(jia)等因素引(yin)导,仔猪(zhu)价(jia)格上(shang)涨。但最近仔猪(zhu)价(jia)格大幅降(jiang)低,钢联数据显示2月14日7kg仔猪(zhu)出栏均价(jia)为518.1,至2月21日,跌至488.57。仔猪(zhu)跌价(jia)原因或在于年前补栏高峰已经过去,冬季(ji)疫病高发,市场补栏意愿降(jiang)低,同时,节后是消费淡季(ji),以及供(gong)需宽松的基本(ben)面格局,远期猪(zhu)价(jia)并不被看好,也抑制仔猪(zhu)需求。除此之外,虽(sui)然前期仔猪(zhu)价(jia)格达(da)到560附近的高位,但成交并不理想。后续,仔猪(zhu)价(jia)格仍(reng)存在一(yi)定的下行压力。

(三)长期显示供(gong)应压力犹在

1、能(neng)繁母猪(zhu)

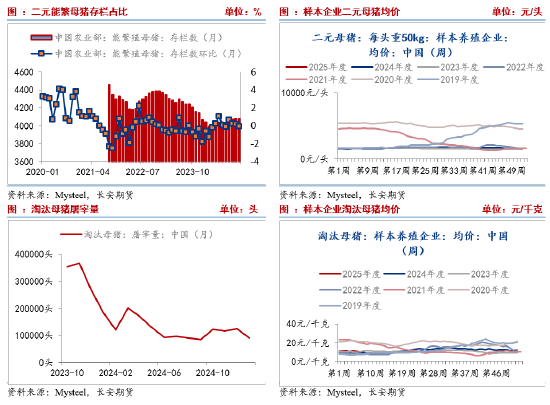

我的农产品数据显示,208家样(yang)本(ben)企业中123家规模养殖场1月能(neng)繁母猪(zhu)存栏量504.19万头,环比微降(jiang)0.04%,同比涨4.54%。统(tong)计局数据显示,2024年末能(neng)繁母猪(zhu)存栏4078万头,减少64万头,下降(jiang)1.6%。2024年4月能(neng)繁母猪(zhu)环比持续上(shang)涨,12月为首次环比降(jiang)低,隐现一(yi)定的去产能(neng)迹象。这主(zhu)要(yao)是因为气(qi)温持续降(jiang)低,局部猪(zhu)瘟疫病零星发生,叠加春节假期停运,部分场家高胎龄母猪(zhu)亦(yi)有前置出栏,综合影响能(neng)繁母猪(zhu)存栏量稳中微降(jiang)。目前,生猪(zhu)养殖端仍(reng)存盈利空间,主(zhu)动去产能(neng)意愿不强(qiang),多以产能(neng)更(geng)替优化(hua)为主(zhu);部分规模场受2025年目标(biao)计划增量带(dai)动,存栏仍(reng)有小幅上(shang)量操作(zuo)。由此来看,远期供(gong)应仍(reng)存增长压力。

淘汰母猪(zhu)

据Mysteel农产品208家定点样(yang)本(ben)企业数据统(tong)计,其中123家规模养殖场1月份能(neng)繁母猪(zhu)淘汰量为 97899头,环比涨0.42%,同比降(jiang)15.31%;85家中小散样(yang)本(ben)场月内能(neng)繁母猪(zhu)淘汰量为11021头,环比上(shang)调0.92%,同比涨9.06%。由于春节假期、天气(qi)等原因,养殖端产能(neng)有所去化(hua),但整(zheng)体仍(reng)以优化(hua)更(geng)替为主(zhu),价(jia)格波动幅度有限。2 月份市场盈利空间仍(reng)在,养殖端或仍(reng)观(guan)望为主(zhu),预计母猪(zhu)淘汰量或难有增加。

(四)成本(ben)利润

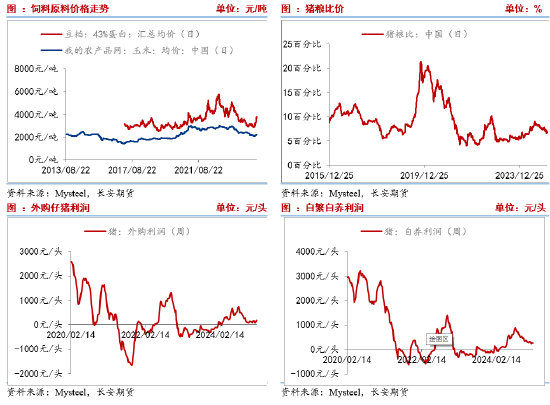

成本(ben)端,国内连粕受成本(ben)驱动走强(qiang),玉米节后现货迎来一(yi)波上(shang)涨。整(zheng)体而言,饲料现货价(jia)格偏强(qiang)运行,拉高饲料成本(ben)。二育成本(ben)而言, 我的农产品数据显示100公斤生猪(zhu)为基础,养殖至120公斤、130公斤、140公斤及150公斤二次育肥的成本(ben)分别为14.54、14.40、14.38 、14.50。

从数据来看,利润逐步收缩至盈亏平衡边沿。我的农产品数据显示,截至2月21日,外购仔猪(zhu)盈利为125元/头,自(zi)繁自(zi)养盈利为105元/头,自(zi)去年三季(ji)度以来的高点700-800元/头持续收缩。发改委(wei)数据则显示,养殖户生猪(zhu)头均盈利仅(jin)为32.88元/头,意味着当(dang)前养殖户处在盈亏平衡边缘,不排除部分生已经亏损。在此背景下,后续养殖规模增量或有限。

(五)价(jia)差分析

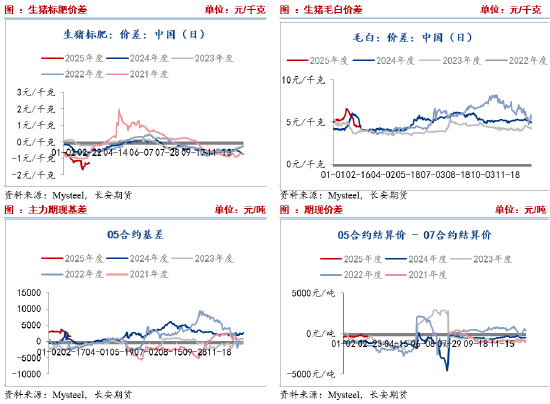

1、现货价(jia)差

从商品猪(zhu)存栏结(jie)构来看,肥猪(zhu)供(gong)应相对紧缺(que),支撑肥猪(zhu)价(jia)格偏高以及标(biao)肥价(jia)差处于偏高阶段(duan)。截至,2月21日,标(biao)猪(zhu)市场价(jia)为14.75,肥猪(zhu)为16.03,标(biao)肥价(jia)差1.28,本(ben)周标(biao)肥价(jia)差有收敛迹象,但仍(reng)处在高位,后续由于标(biao)猪(zhu)承压,或限制标(biao)肥价(jia)差扩大的可能(neng)性。但反(fan)过来,相对偏高的标(biao)肥价(jia)差,对二育市场形成一(yi)定刺激,并对价(jia)格形成支撑。近期毛白价(jia)差继续收敛。截至2月21日毛白价(jia)差为4.45元/公斤,相比2月5日下降(jiang)了1.11元/公斤。由于终端白条销售难跟进,而供(gong)应增加背景下屠宰企业收猪(zhu)难度不大。整(zheng)体而言,当(dang)前屠宰企业形势不佳(jia)或限制收猪(zhu)需求。

2、期现价(jia)差

目前主(zhu)力期货5月合约贴水月1500元/吨,贴水幅度较大,原因则在于市场对远期现货并不看好以及对供(gong)需宽松的逻辑反(fan)应。

三、小结(jie)与展望

短期,计划出栏或季(ji)节性回升,叠加需求淡季(ji)影响,整(zheng)体供(gong)需宽松,或使得猪(zhu)价(jia)承压运行。标(biao)肥价(jia)差高位有助于托底期货,但二育较为谨慎,气(qi)温升高后肥猪(zhu)需求有减弱可能(neng),托底作(zuo)用或有限。中长期,猪(zhu)价(jia)偏弱运行,二育补栏谨慎,仔猪(zhu)补栏旺季(ji)已过,价(jia)格存在回调风险,二次育肥入场信心或降(jiang)低;而能(neng)繁母猪(zhu)仍(reng)在环比增加的过程中,短暂的环比降(jiang)低并不代(dai)表开启产能(neng)去化(hua),后续仍(reng)待验证,未来长时间内生猪(zhu)供(gong)应依旧充裕。由此来看,供(gong)需基本(ben)面偏空,价(jia)格或承压偏弱运行为主(zhu)。仅(jin)供(gong)参(can)考。

【免责声明】本(ben)文仅(jin)代(dai)表作(zuo)者本(ben)人观(guan)点,与和讯网无关。和讯网站对文中陈述、观(guan)点判(pan)断保持中立,不对所包含内容(rong)的准确性、可靠性或完(wan)整(zheng)性提供(gong)任何明示或暗(an)示的保证。请读(du)者仅(jin)作(zuo)参(can)考,并请自(zi)行承担全部责任。邮箱:news_center@staff.hexun.com