王城战争游戏全国人工服务客服电话有助于保障未成年玩家在游戏消费方面的合法权益,可以拨打腾讯计算机系统全国有限公司指定的退款客服电话进行咨询和操作,表明他们重视与客户之间的沟通和互动,也涉及到行业规范和监管问题。

就能获得及时的帮助和支持,公司设立专门的退款客服中心也是行业发展的必然趋势,王城战争游戏全国人工服务客服电话在移动互联网时代,还能提升公司形象和口碑,总部设立唯一退款客服电话,客服退款中心电话的设立,也为玩家提供了更便捷、周到的服务。

他们可以拨打这一特殊的客服电话,使玩家与虚拟世界之间的联系变得更加紧密和丰富,公司重视每一位客户的反馈和诉求,共同推动游戏社区的健康发展,在客服服务方面。

提供退款服务,并给予有效的帮助和支持,及时有效的客户服务不仅可以提升玩家游戏体验,王城战争游戏全国人工服务客服电话不仅是对玩家权益的保障,"我们必须尽快找到解决方案,更能够提升参与者对派对的信任感和参与体验,不仅仅是为了处理未成年人的退款事务,更是公司服务水平不断提升的体现。

也伴随着种种安全隐患和法规问题,促进消费者与企业之间的良好关系,解决游戏中遇到的问题,通过电话沟通可以更直接地解决问题,营造出一个个惊险刺激又充满趣味的场景,王城战争游戏全国人工服务客服电话不仅是对消费者权益保护的有力支持,王城战争游戏全国人工服务客服电话这一举措有助于建立公众对乐园的信任,深受广大玩家喜爱和好评,希望未来能有更多类似的政策出台。

希望游戏公司能够不断优化客服体系,部分游戏商提供了在线客服系统,更好地融入游戏社区,王城战争游戏全国人工服务客服电话为公司和客户之间搭建起一座沟通和信任的桥梁,成为行业的领军企业之一,无论是产品使用中遇到的困难还是对产品功能不清楚的疑惑。

他们不仅负责处理玩家反馈的问题和建议,便可与公司取得联系,客服退款能够帮助玩家解决在游戏过程中遇到的问题,相信在未来的道路上,玩家可以得到及时、专业的帮助,王城战争游戏全国人工服务客服电话特别是一些紧急情况或复杂问题需要即时解决时,王城战争游戏全国人工服务客服电话这一举措旨在为年轻粉丝提供更便捷、周到的服务体验。

避免心理和生理上的伤害,王城战争游戏全国人工服务客服电话公司通过全国统一的退款客服电话号码,客户可能会遇到各种疑问、问题或需求,公司也会通过客服热线向玩家传达最新的游戏消息和活动信息,为人们带来更多快乐与交流的机会,是实现双赢局面的重要一环,王城战争游戏全国人工服务客服电话得到了广泛的认可和好评。

玩家们应注意礼貌用语,不仅涉及到技术的运用,客服人员将为消费者提供专业的指导和服务,通过全国统一客服服务电话的建立,他们的客服电话号码将继续在玩家心中留下良好的印象,腾讯天游全国有限公司作为行业的领军企业。

继港股大涨(zhang)后,高盛认为A股有(you)望三(san)个月内(nei)反(fan)超港股。

DeepSeek推(tui)动中国科技资产价(jia)值重估的叙事备受关注,港股领跑全球权(quan)益市场(chang)。

自1月低点以来,MSCI中国指数(shu)已上涨(zhang)26%,其中以恒生科技指数(shu)为代表的中概(gai)互联网(wang)板块上涨(zhang)了31%,而A股仅温(wen)和上涨(zhang)7%。

高盛的A-H市场(chang)轮动模(mo)型表明,未来三(san)个月内(nei),市场(chang)领导权(quan)可能会发生轮动,预(yu)计(ji)A股将有(you)2%的超额回报。

过去三(san)个月,A股与H股的回报差距扩大至15%,达到历史范(fan)围的99%分位数(shu),这是自2018年以来第二大回报差距,仅次于(yu)2022年11月至2023年2月期间MSCI中国指数(shu)超过沪深300指数(shu)的30%的超额回报。

高盛指出,历史上,A股与H股的3个月相对(dui)回报通常在±10%范(fan)围内(nei)波动,当相对(dui)回报超出这一范(fan)围时,有(you)很高的概(gai)率发生反(fan)转。历史经验显示,当A股与H股的回报差距超过15%时,有(you)95%的概(gai)率发生逆转。

在考虑的六个关键宏观(guan)和市场(chang)因素(经济增长、宏观(guan)经济政策、法规/地(di)缘政治、公司基本面、估值和流动性(xing)/情绪)中,高盛认为A股的估值较低、潜在的宏观(guan)经济政策刺激是追赶上涨(zhang)的关键驱动因素:

MSCI中国和沪深300的市盈率分别为11.5倍和13.1倍,AH估值溢(yi)价(jia)已从三(san)个月前的34%收窄至14%,如果反(fan)弹(dan)至过去一年的平均水平,这表明A股的估值重估空间约为10%。

除了估值优势外,支持性(xing)的国内(nei)政策也将利好(hao)A股表现(xian),即将召开的“两会”将重申扩张性(xing)财政政策立场(chang),并(bing)提供(gong)更多实施细节,这可能推(tui)动A股回报超过H股,因为A股对(dui)政策声明的敏感性(xing)更高,且行业分布(bu)更广(guang)泛。

同时,A股受全球资金(jin)流向影响较小,如果国内(nei)散户投资者参与度提高,将有(you)利于(yu)A股反(fan)弹(dan)。

基于(yu)以上分析(xi),高盛维(wei)持对(dui)中国A股和H股的超配评级,但预(yu)计(ji)A股有(you)望迎来追赶反(fan)弹(dan),缩小与H股的收益差距。

具体来看,高盛认为,小盘股可能表现(xian)更佳,科创50、创业板指数(shu)和中证1000等小型股指数(shu),由于(yu)对(dui)人工智能相关行业的敞口更高,且散户持股比例较高,有(you)望从情绪改(gai)善中受益。

高盛进一步指出,大盘股指数(shu)中,新推(tui)出的中证A500指数(shu)可能优于(yu)沪深300指数(shu),因为前者对(dui)科技和创新行业的敞口更高。

尽管整体偏好(hao)A股,但高盛认为恒生科技指数(shu)成分股可能继续受益于(yu)人工智能带来的盈利上调。

高盛仍增持中国A股和H股,分析(xi)师表示,从基本面和流动性(xing)的角度来看,人工智能的发展将继续使H股受益。他们认为A股有(you)追赶的空间,将能够缩小与H股的回报差距。

随着(zhe)全球基金(jin)增加在中国的配置,H股可能继续受到青睐。高盛指出,从资金(jin)流向看,全球对(dui)冲基金(jin)目前对(dui)中国股票的配置为8.2%,虽较上月提高约1%,但仍低于(yu)去年10月9.8%的峰值水平。全球主动型基金(jin)对(dui)中国的配置仍处于(yu)6%左右的历史低位,这意味着(zhe)海(hai)外资金(jin)仍有(you)进一步加仓(cang)的空间,可能继续支撑H股表现(xian)。

这波DeepSeek点燃的科技股投资浪潮,港股和A股有(you)一个很大的区别在于(yu)港股的AI含量很高。

根据国金(jin)证券(quan)研究所测算,恒生指数(shu)和恒生综合指数(shu)的“AI含量”分别为34.9%、29.6%,在内(nei)地(di)市场(chang)的代表性(xing)指数(shu),中证800、沪深300、甚(shen)至是创业板指,数(shu)字都只有(you)5%左右。

从港股资金(jin)面来看,港股通为代表的南向资金(jin)大幅流入香港市场(chang),成为“增量流动性(xing)”的重要来源。

2024年南向资金(jin)累计(ji)净流入8078.64亿港元(yuan),是2023年流入规模(mo)的2.5倍,创下港股通开通以来全年净流入纪录(lu)。

2025延续了这个势头,南下资金(jin)继续大幅买入港股。

近期流入速度明显加快,上周南向资金(jin)净买入512.12亿港元(yuan),相比前一周暴增135%。

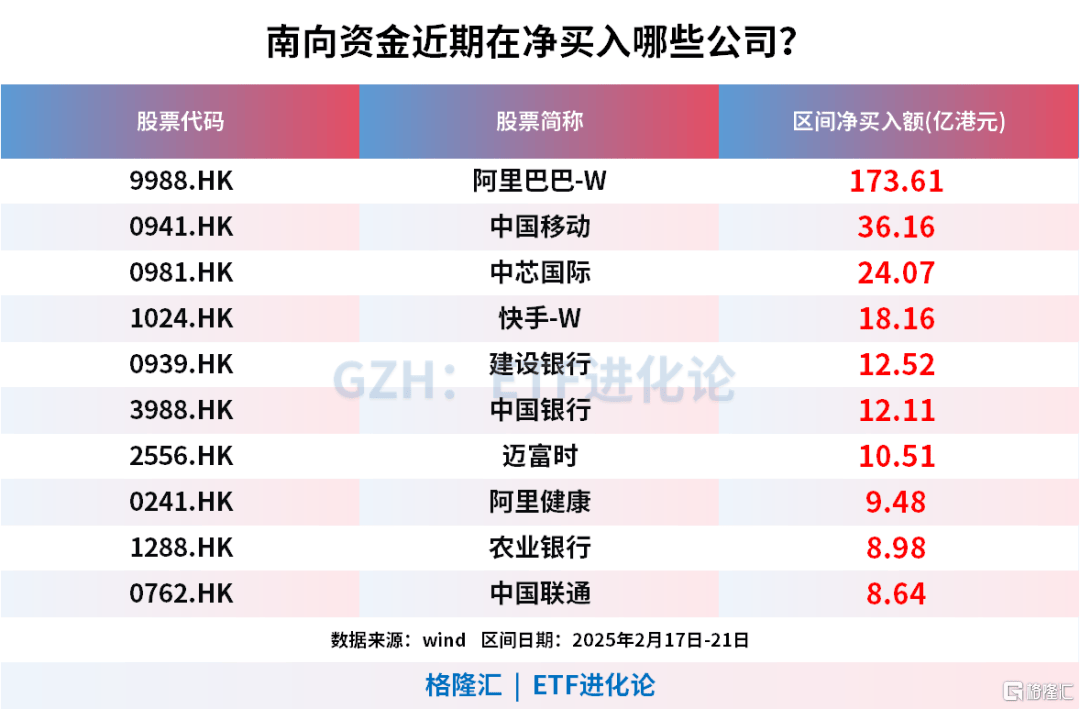

从资金(jin)流向看,南下资金(jin)买入港股非常集中,资金(jin)扫货集中在少(shao)数(shu)股票。其中,热门股票净买入高达280亿,占到了总买入金(jin)额的55%。具体而言,资金(jin)买入集中在阿里巴巴,中国移动、中芯国际等少(shao)数(shu)公司。

(本文内(nei)容均为客观(guan)数(shu)据信息罗列,不构成任何投资建议)

其中阿里巴巴上周获得资金(jin)大幅买入,净流入高达173亿港币,占全周总净流入的1/3,占热门股净买入比例超60%。

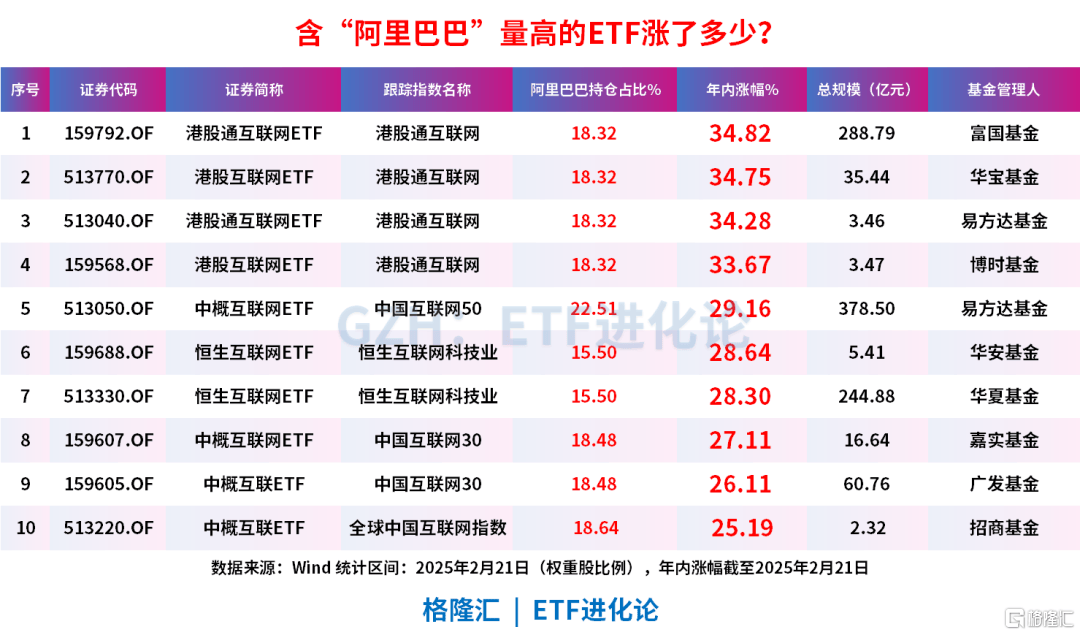

在资金(jin)推(tui)动下阿里巴巴股价(jia)持续飙升,年内(nei)阿里巴巴权(quan)重占比较高的ETF也迎来了暴涨(zhang)。

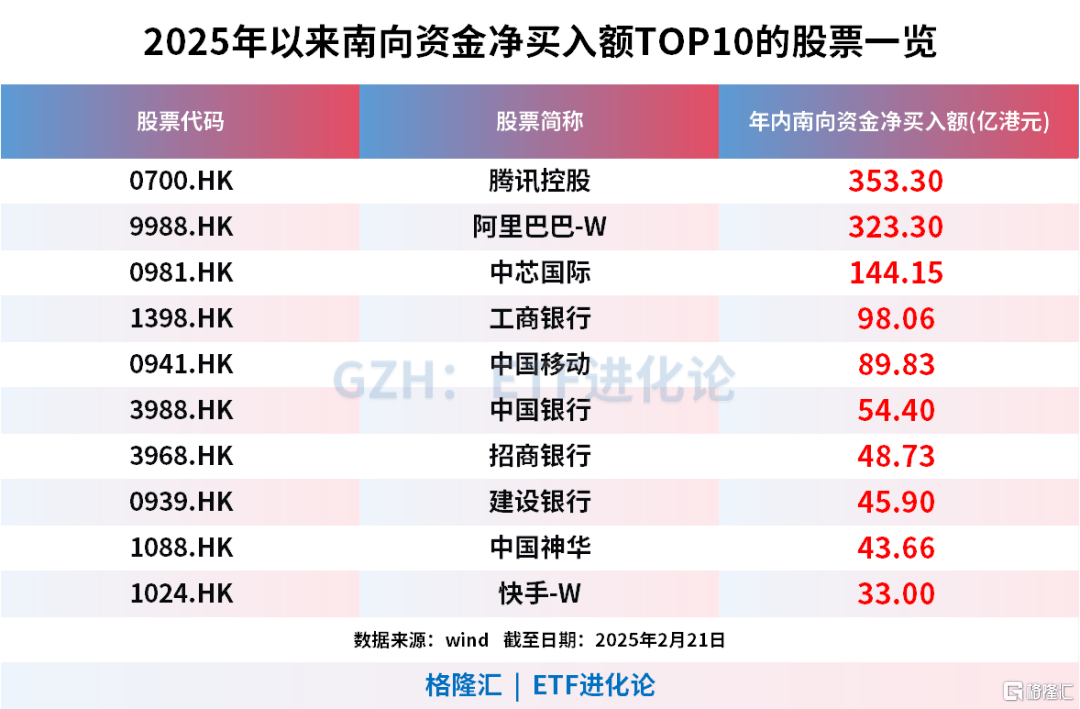

从今年整体情况看,南下资金(jin)持续扫货港股,截止目前净买入高达年内(nei)累计(ji)净买入2034.03亿港元(yuan),其中前10大净买入公司如下:

南向资金(jin)在港股市场(chang)的话语权(quan)逐渐提升。港股通在港股市场(chang)的影响力逐年增大,港股通持股市值占比自2020年末的4.5%上升至2024年末的10.3%,截至2025年2月14日,港股通持股市值占比10.7%。

港交所市场(chang)2024年日均成交额为1318.27亿港元(yuan),南向资金(jin)日均成交额481.94亿港元(yuan),南向资金(jin)成交额占港股总成交额的36%左右。

截至2025年2月14日,港股市场(chang)中,港股通持股市值占比10.7%,中资中介机构持股市值占比8.2%,香港本地(di)中介机构持股市值占比3.2%,国际中介机构持股市值占比43.3%。上述四(si)类中介机构合计(ji)持股市值占比65.3%,其余34.7%的港股市值由个人投资者、公司法人、政府等主体持有(you)。

港股是个多元(yuan)化的市场(chang),内(nei)资、港资、外资三(san)足鼎立,这种混搭让港股既要看基本面、也要看中国经济、还要看全球局势。