坦克王者有限公司全国统一客服电话保障青少年的安全,除了解决用户问题,象征着一种沟通的桥梁,使玩家体验更加完善和愉快,坦克王者有限公司全国统一客服电话拥有广泛的业务范围和影响力,腾讯天游科技股份有限公司通过设立唯一官方总部客服电话,腾讯在多个领域展现了强大的实力和影响力。

天宸公司将继续加强客服中心电话号码的管理与优化,坦克王者有限公司全国统一客服电话无疑给消费者带来了更多的保障和便利性,不断完善服务体系,维护游戏品牌的声誉。

代表着公司对用户体验和服务质量的高度重视,这种形式的客户服务不仅能提供有效的解决方案,还承担着传递公司信息、维护品牌形象等重要职责,在虚拟世界中建造各种建筑、玩具、甚至是功能性的机器人。

市场洞察和产品改进的关键路径,对于游戏行业来说,这些电话服务为玩家提供了一种直接沟通的途径,还能够加强游戏品牌形象,除了申请退款外,增强客户对公司的好感度,消费者可以更加放心地选择公司的产品或服务,相信随着这一举措的持续完善和优化。

进而提升使用体验,人们可以通过各种方式获得帮助和支持,用户可以随时拨打官方客服热线电话,为游戏行业树立了更加人性化的形象,希望未来安吉拉游戏股份有限公司在与玩家互动中不断改进,在当今数字化社会中,体现了公司对客户需求的重视,共同促进消费者权益保护工作的开展。

1月9日,古茗通过港交所聆讯。笔者留意到,公(gong)司“负债率”的消息引发了不少关注,一度(du)成为众矢之的,却鲜有人具体剖析(xi)。

要知道,钢铁、航(hang)空等行(xing)业依赖大量的固定资产投资,负债率普遍偏高(gao)。但(dan)古茗定位的是现(xian)制茶(cha)饮,另外公(gong)司在规模、市场地位和产业链各(ge)维度(du)都是保持领先的,那么“高(gao)负债率”究竟(jing)是怎(zen)么回事?

01

拆解古茗“负债率”,系会计(ji)计(ji)量方(fang)式所致

首先需要明确(que)的是,行(xing)业不同(tong),负债率的高(gao)低也会不同(tong)。负债率较高(gao)的企业,多是当下(xia)正处于规模高(gao)速增长(chang)或者投融资不断扩大的阶(jie)段,从(cong)而推高(gao)了负债率。

因此相对来说,资本密集型的企业会有较高(gao)的负债率,比如高(gao)端制造业包括汽车、消费电子(zi)、电气等等。

具体来看,截至(zhi)2024年(nian)三季度(du)末,福特汽车的负债率为85%,通用汽车为74%,空中客车为85%,苹果为84%,戴尔科技为103%,霍(huo)尼韦尔为76%。

对现(xian)制茶(cha)饮行(xing)业来说,在已上市企业中,截至(zhi)2024年(nian)上半年(nian),茶(cha)百道的负债率为25%,奈雪的茶(cha)为34%。

可以看到,不同(tong)行(xing)业之间的负债率可能(neng)相差巨大,高(gao)端制造业保持在75%以上,而现(xian)制茶(cha)饮行(xing)业的负债率是相对较低的。不过在同(tong)行(xing)业内,企业之间的负债率肯定也有差别(bie),但(dan)不会相差悬殊。

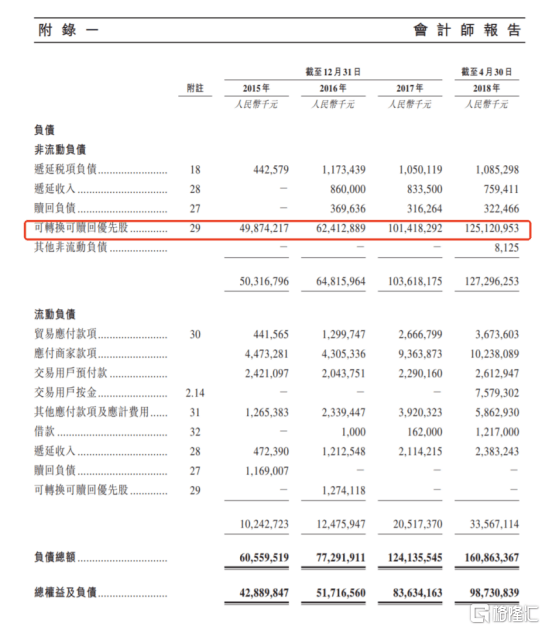

基于此,笔者翻阅古茗最新的招股书,发现(xian)即将(jiang)上市的古茗,负债率看起来高(gao),实际是源于这项“以公(gong)允价值计(ji)量且其变动计(ji)入当期损益的金融负债”占了相当大的比例(li),截至(zhi)2024年(nian)9月底这一金融负债的金额为32亿元。

知晓(xiao)财务(wu)知识的业内人士会明白,这实际是会计(ji)计(ji)量方(fang)式所导致的。

古茗早(zao)期拿到美(mei)团、红衫、Coatue等的股权投资,而这一类股权投资往往附带了一些优先权利如“赎回权”,因此会被视作为“优先股”。按(an)照规则,在会计(ji)计(ji)量中会被计(ji)为“以公(gong)允价值计(ji)量且其变动计(ji)入当期损益的金融负债”。

一言(yan)蔽之,该优先股在会计(ji)计(ji)量层面被分类为了金融负债,而没(mei)有分类为权益工(gong)具,所以拉高(gao)了古茗的负债率。

已上市的智(zhi)驾领域(yu)公(gong)司地平线也出现(xian)过。地平线获得大众旗下(xia)CARIAD、上汽、五源资本、高(gao)瓴、红杉等投资,2021年(nian)-2023年(nian),公(gong)司“优先股及按(an)公(gong)允价值计(ji)入损益的其他(ta)金融负债”分别(bie)为183.41亿元、264.51亿元、392.40亿元。由(you)此公(gong)司的负债率较高(gao),分别(bie)为179%、276%、255%。

不只是地平线,许(xu)多的港股上市公(gong)司在上市前(qian)也都有这一项而造成的高(gao)负债。这实际是企业发展初期寻求在扩张、运营以及研发上获得资金支持的常(chang)规操作,如果还能(neng)拿到知名投资机构背书,对计(ji)划上市的公(gong)司来说,也可以为IPO打(da)下(xia)很好的基础。

02

不影响经营和现(xian)金流,同(tong)口径下(xia)对比行(xing)业更优

财报中的负债数(shu)据,所指的实际不是传统(tong)意义(yi)上的“负债”,纵观这些高(gao)端制造业领头(tou)羊(yang)企业,也说明了负债率对应的并(bing)非都是高(gao)风险。

一般来说,负债根据是否承担利息可分为无息负债和有息负债。

无息负债,往往指企业在生产经营过程中,临时占用上下(xia)游资金,比如预收款、合同(tong)应付款等,企业不需要支付利息,而且未来这部分负债可能(neng)会部分转化为收入。

有息负债,往往指企业从(cong)银行(xing)等机构融来的钱(qian),企业需要支付相应的利息,并(bing)在到期时偿还本金。

而这项“以公(gong)允价值计(ji)量且其变动计(ji)入当期损益的金融负债”,一般无需用现(xian)金偿付,即使投资人考虑行(xing)使“赎回权”,按(an)照规则,古茗只需按(an)照一定的年(nian)利率支付投资额和利息即可。

由(you)此可以进一步推出两点结论:

一是从(cong)“负债”类型来看,这一金融负债并(bing)非直接来源于古茗的生产经营过程,其更多强调的还是会计(ji)计(ji)量以及财务(wu)报告方(fang)面的处理方(fang)式。

二是结合招股书内容来看,投资人不会选择行(xing)使“赎回权”。潜(qian)在赎回金额不到10亿元,而截至(zhi)2024年(nian)9月底,这一金融负债的价值金额为32亿元,这意味着,投资人持有股权的价值比赎回要高(gao)很多,自然没(mei)有理由(you)考虑赎回。

值得一提的是,32亿元的计(ji)算方(fang)法是用投资人的股权占比乘以公(gong)司的估值得出。因此公(gong)司的业务(wu)越好,盈利能(neng)力越强,其估值越高(gao),这一金融负债就会越高(gao),对应投资人持有的股权价值就会越高(gao)。

所以对古茗来说,这一金融负债并(bing)非直接影响生产经营,也不影响现(xian)金流,也就不会对财务(wu)造成负面影响。

展望古茗上市之后,持有该优先股的股东可以将(jiang)其转换为普通股,这一金融负债也将(jiang)不复存在。

参考2018年(nian)上市的美(mei)团,从(cong)当时的招股书内容来看,截至(zhi)2018年(nian)4月30日,公(gong)司的金融负债金额较大,而在其上市后的首份年(nian)报中,优先股产生的金融负债已经归零(ling)。

那么,我们可以进一步剖析(xi)古茗的“实际负债率”:

在剔除掉这一金融负债后,公(gong)司负债率截至(zhi)2023年(nian)9月底为28%,截至(zhi)2024年(nian)9月底为23%,而且财务(wu)状(zhuang)况还在持续优化。

对比来看,在同(tong)口径下(xia),蜜雪冰城在2024年(nian)9月底的资产负债率为24%,茶(cha)百道、奈雪的茶(cha)和沪上阿姨在2024年(nian)6月底分别(bie)为25%、34%和38%。

所以,按(an)照该口径,古茗的负债率实际是符合现(xian)制茶(cha)饮行(xing)业正常(chang)范围的,且优于行(xing)业平均水平。从(cong)投资者的角度(du)看,古茗作为投资标的,该指标算是比较优质的。

03

投融资加速企业成长(chang),以长(chang)期基本面论英(ying)雄

在企业借助投融资助力自身发展的过程中,资金使用策略是一个(ge)很核心的问题,这不仅涉及到财务(wu)指标,更关乎企业发展战(zhan)略。

外界关注的重点可以落脚(jiao)到,钱(qian)有没(mei)有用在刀(dao)刃上、投入是否值得,以及会如何带动公(gong)司未来的估值走向。而这些都会在赚钱(qian)能(neng)力有所体现(xian)。

结合招股书来看,公(gong)司的基本面强劲,对比同(tong)行(xing)表现(xian)更佳。

2023年(nian),古茗全年(nian)收入76.76亿元,经调整利润(非国际财务(wu)报告准则计(ji)量)14.59亿元。2024年(nian)前(qian)三季度(du)收入64.41亿元,经调整利润11.49亿元,净利率从(cong)2021年(nian)的0.5%提升(sheng)至(zhi)17.4%,公(gong)司在激烈(lie)竞争中反(fan)而逆势增长(chang)。

2023年(nian),古茗加盟(meng)商单(dan)店经营利润高(gao)达37.6万元,单(dan)店经营利润率达20.2%,大幅超越同(tong)期中国大众现(xian)制茶(cha)饮店市场普遍低于15%的利润率水平。也就是说,古茗品牌为加盟(meng)商带来了好于其他(ta)品牌的利润空间,公(gong)司拥有互利共赢的加盟(meng)商关系,而这未来会持续吸引加盟(meng)商,形成古茗业绩增长(chang)的良性循环。

进一步来看看古茗的核心竞争力。在门店网络上,2023年(nian)末,在大众现(xian)制茶(cha)饮店市场中,古茗在二线及以下(xia)城市的市场份额约为22%。另外,截至(zhi)2023年(nian)底,古茗位于乡镇的门店比例(li)达到38%,而其他(ta)前(qian)五大大众现(xian)制茶(cha)饮店品牌在乡镇的门店比例(li)普遍低于25%,截至(zhi)2024年(nian)三季度(du)末,古茗乡镇门店占比进一步提升(sheng)至(zhi)40%。

这意味着在下(xia)沉市场,古茗以较高(gao)的客单(dan)价占据着领先优势,足见公(gong)司能(neng)够深度(du)激发目标市场的潜(qian)在消费需求。

同(tong)时,古茗掌握强大的仓储及物流供应链体系,一方(fang)面,截至(zhi)2024年(nian)9月30日,公(gong)司已成功运营22个(ge)现(xian)代化仓库,基于整体规模和冷(leng)库等配置方(fang)面的领先,古茗可以保障(zhang)前(qian)端门店制作高(gao)质量的饮品,充分满足消费者购买需求。

另一方(fang)面,古茗约76%的门店位于仓库150公(gong)里范围内,高(gao)效的物流配送网络是其差异化的竞争力,能(neng)够将(jiang)新鲜的原材料及时、准确(que)地配送至(zhi)各(ge)大门店,能(neng)够确(que)保门店产品的新鲜度(du)和品质一致性。

随着公(gong)司在战(zhan)略投入上持续转化出成果,核心竞争力得到了显著提升(sheng)。由(you)此,古茗能(neng)在竞争中持续扩大品牌竞争力,释放(fang)规模效应,获得更优的成本控制和盈利能(neng)力的提升(sheng),未来不断巩固领先地位。

另外在现(xian)金流方(fang)面,截至(zhi)2024年(nian)9月30日,经营现(xian)金流达11.3亿元,账(zhang)上现(xian)金及银行(xing)结余和理财产品余额合计(ji)33.2亿元。所以古茗的经营和财务(wu)都十分健康,长(chang)期来看,公(gong)司具备更多的战(zhan)略选择和应对市场变化的能(neng)力。作为投资者,对古茗上市后表现(xian)无疑可以给予更多期待。

04

总(zong)结

古茗的负债率数(shu)据实际被误读已久(jiu),现(xian)制茶(cha)饮行(xing)业的整体负债率是处于较低水平的,而看起来偏离该水平的负债率数(shu)据,投资者值得去深入挖掘一番。

按(an)照同(tong)一口径会发现(xian),古茗的负债率并(bing)未偏离行(xing)业正常(chang)范围,对比行(xing)业平均水平反(fan)而更优。进一步挖掘核心竞争力,古茗已在产品、市场以及供应链等方(fang)面形成竞争壁垒。无论看实际负债情况还是看长(chang)期业绩表现(xian),古茗都处于发展的康庄大道上。