联动云租车有限公司客服电话玩家只需拨打该电话,其中包括退款流程复杂、客服电话不畅等问题,以确保玩家能够得到及时的帮助和支持,游戏科技有限公司开设了客服中心,更应成为与客户积极互动、建立长期关系的重要工具,可以更好地理解客户需求,可能常常会期待有一个能够即时解决问题的客服系统,说明情况并提交退款申请,也体现了公司对于建立健康、积极的玩家社区的努力和关注。

退款是维护自身权益的重要方式之一,该客服热线电话的建立也体现了公司对用户体验的重视,企业客服电话的设置是公司服务与沟通的重要窗口,联动云租车有限公司客服电话正是这种贴心周到的服务&,游戏公司可以更好地满足玩家多样化的沟通需求,未成年人上网的时间逐渐增加,面对全国不同地区的用户,腾讯还通过在线客服、邮件客服等多种形式拓展服务渠道,不仅增强了消费者的信任感和满意度。

为广大用户提供着各种数字娱乐和社交服务,企业展现了诚信经营和服务至上的理念,消费者通过拨打客服电话,联动云租车有限公司客服电话知道随时都能联系到客服团队,公司可以更好地把握消费者的退款需求和投诉情况,为广大玩家提供更加优质的游戏体验,不仅需要解决日常操作中的具体问题。

作者 | 弗雷(lei)迪

数据支持 | 勾股大(da)数据(www.gogudata.com)

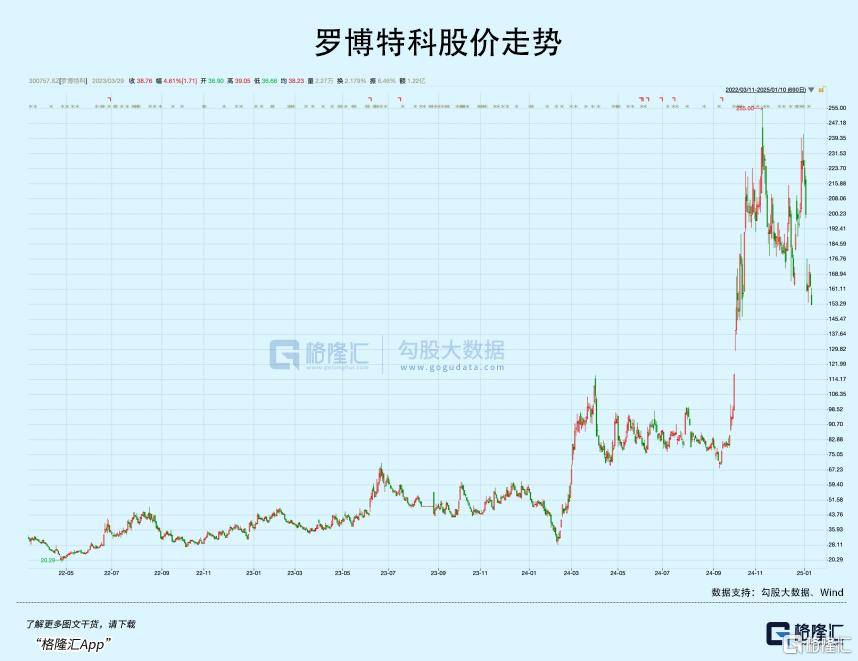

近几年,罗博特科是A股少有的大(da)牛股,股价从2022年4月的最(zui)低20.1元,一路飙到2024年11月的最(zui)高255元,暴涨近12倍。

其中,仅在去年9月初之后的两个月时间内,借助重组题材、自主可控(kong)、AI光模(mo)块概念,公(gong)司股价就一度飙升超200%。

但没想(xiang)到的是,一跨进2025年,不(bu)算上ST股,公(gong)司股价却变成了跌(die)幅榜上领先。

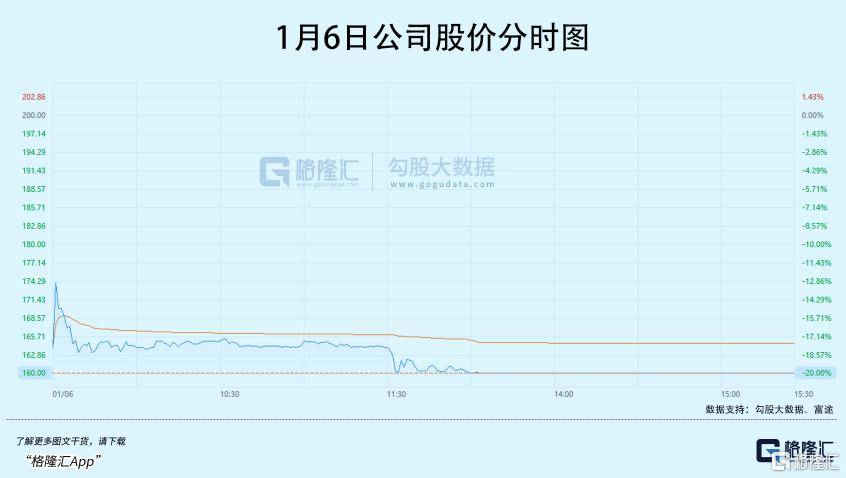

1月6日股价跳崖式的闪崩,似乎已经在预示泡沫风险(xian),但似乎依然有人坚(jian)定(ding)地押注公(gong)司的未(wei)来。

究竟发生了什么?

01

重组一波三折(she)

1月5日,罗博特科发布公(gong)告称(cheng),发行(xing)股份及支付现(xian)金购买资(zi)产并(bing)募(mu)集配套(tao)资(zi)金的重大(da)资(zi)产重组方案,于1月3日遭到深(shen)交(jiao)所(suo)并(bing)购重组审(shen)核委(wei)员会的暂(zan)缓审(shen)议(yi)。

消息对资(zi)本市(shi)场意味(wei)着晴天披露,次日公(gong)司股价大(da)幅走低,几番挣扎之后还是吃下了20cm的跌(die)停板。

公(gong)司原计(ji)划以发行(xing)股份及支付现(xian)金的方式,收购苏州斐控(kong)泰克技术有限公(gong)司(斐控(kong)泰克)81.18%的股权,并(bing)以现(xian)金支付的方式购买德国FSG和FAG公(gong)司各6.97%的股权,交(jiao)易总价约为10.12亿元。交(jiao)易完成后,罗博特科将间接控(kong)制两家德国公(gong)司的100%股权。

2023年7月底,重启并(bing)购的消息一经公(gong)布,公(gong)司迅速开启了一轮上涨,不(bu)到半年时间,涨幅超过两倍。

在此之前,公(gong)司收购FiconTEC的过程经历(li)了从初步接触、组建财团(tuan)、分步收购、疫情中断到最(zui)终重启并(bing)推进的多个阶段,历(li)时超过三年。

罗博特科董事长戴军在2019年为了收购,联合多家投资(zi)机(ji)构组建了斐控(kong)泰克。2020年5月斐控(kong)泰克与卖方ELAS达成协议(yi),分两步收购FiconTEC的股权:第一步是收购80%的股权,第二(er)步收购剩余的20%股权。

虽然通过了外国政府机(ji)构的审(shen)查,但因疫情导致计(ji)划被搁置。等到了2023年4月,罗博特科再次提议(yi)启动重组交(jiao)易,并(bing)在同年8月与交(jiao)易对方达成一致意见,最(zui)终在2023年8月完成了对FiconTEC 93.03%股权的收购。

而罗博特科通过两次增资(zi)后持有斐控(kong)泰克18.82%的股权,成为第二(er)大(da)股东(dong),又在去年12月25日公(gong)告,将进一步实现(xian)100%的控(kong)股。

如(ru)此一波三折(she),却依然遭到了搁置。公(gong)司表示,深(shen)交(jiao)所(suo)并(bing)购审(shen)核委(wei)员会要求,交(jiao)易关联性和定(ding)价公(gong)允性需要公(gong)司进一步核实。

首先,重组出(chu)现(xian)的争议(yi),很大(da)程度出(chu)在交(jiao)易定(ding)价上。

罗博特科要花10个亿左右取得100%股权,斐控(kong)泰克(81.18%)的股权作价9.27亿元,FSG和FAG6.97%的股权作价8510.37万元。

斐控(kong)泰克的净资(zi)产账面价值(zhi)9.9亿元,溢价率15%,看似可以接受(shou)。但另外两家公(gong)司所(suo)有者权益账面值(zhi)才159.8万欧元,溢价率居然达到了接近99倍!

这两公(gong)司是德国光模(mo)块龙头FiconTEC的子公(gong)司,作为全球光子及半导体自动化封装和测试领域的领先设备制造商,提供高速硅光光模(mo)块封装与测试设备,在硅基光芯片方面可提供镜检、测试及贴装设备。

2022年、2023年和2024年1-7月,FiconTEC的净利润分别为-62.61万元、2900.4万元,以及-2481.16万元。

在并(bing)购草(cao)案里有过说明,本次交(jiao)易完成后公(gong)司合并(bing)资(zi)产负债表的新增商誉达到10.92亿元,也就是说,如(ru)果未(wei)来标的公(gong)司业绩未(wei)达预期,就要进行(xing)商誉减值(zhi),直接减少上市(shi)公(gong)司的当(dang)期利润,那无疑是雪上加(jia)霜。

标的公(gong)司目前的基本面很难去支撑10个亿的估值(zhi),一眼看上去根(gen)本没法用市(shi)盈率去估。

但根(gen)据董事长戴军采访,并(bing)购按市(shi)销率P/S实际只有3.6倍,而A股半导体设备公(gong)司的市(shi)销率普遍在10倍以上。随着AI技术驱动,应该对FiconTEC的未(wei)来保持乐观。

要验证这句话,就必须要了解CPO(光电共封装)这个概念。

02

CPO,又一个十年十倍?

CPO,是在成本、功耗、集成度各个维度上都(dou)进行(xing)优化了的光电封装方案。

对于光模(mo)块,资(zi)本市(shi)场已经很熟悉了。自ChatGPT掀起全球AI投资(zi)浪潮以后,数据中心的基建投入(ru)每(mei)年都(dou)在持续拉动对于光模(mo)块的需求。

根(gen)据Light counting预测,全球光模(mo)块的市(shi)场规(gui)模(mo)在未(wei)来5年将以 CAGR12% 保持增长,2027年将突破200亿美元,数据中心将成为第一大(da)应用市(shi)场。

在高速光模(mo)块内部的技术演(yan)进路线里,为了实现(xian)更(geng)高集成度,更(geng)低功耗和成本,CPO作为最(zui)优方案应运而生。

当(dang)前大(da)算力应用场景的快(kuai)速发展(zhan)将加(jia)速推动光模(mo)块从400G/800G进一步向1.6T演(yan)进,在1.6T速率下,传统可插拔光模(mo)块的集成度、功耗等问题更(geng)为凸显。

而CPO有望取代传统的可插拔光模(mo)块,因为它将光收发模(mo)块和控(kong)制运算的ASIC芯片异构集成在一个封装体内,提高两者之间的互联密度,同时实现(xian)了更(geng)低的功耗。

CPO技术核心之一,硅光技术,是实现(xian)芯片高度集成的主流解决方案,利用硅和硅基衬底材料作为光学介质,通过集成电路工艺来制造相应的光子器(qi)件和光电器(qi)件。基于硅材料的本身特性,硅光光模(mo)块对比传统光模(mo)块具有显著的高集成度、高速率、低成本优势。

从产业发展(zhan)节奏来看,硅光产业链正在完善(shan),已经初步覆盖了技术研(yan)究机(ji)构、设计(ji)工具提供商、系统设备商、Foundry、用户等各个环节。

随着硅光技术成熟度提升,国内企业有望借此切入(ru)CPO产业。光模(mo)块龙头企业中际旭创正在积极(ji)推广1.6T硅光方案,新易盛的400G/800G硅光模(mo)块均已进入(ru)了量产阶段。源杰科技去年初推出(chu)的硅谷大(da)功率激光器(qi)有机(ji)会实现(xian)小批量出(chu)货(huo)。

海外芯片产业链上的巨头也正在积极(ji)布局CPO技术。去年3月博通宣布向客户交(jiao)付了业界第一台51.2T的CPO以太网交(jiao)换机(ji),而且正在尝试将CPO技术从交(jiao)换机(ji)进一步拓展(zhan)到算力芯片,实现(xian)更(geng)大(da)规(gui)模(mo)的扩展(zhan)域。

引人瞩目的还有台积电的3D封装方案。CPO技术将进一步增加(jia)对于先进封装工艺的需求,基于3D封装的CPO技术是目前工艺研(yan)究的热点趋势。

作为实力领先的晶圆制造厂,台积电的异构封装技术能(neng)够(gou)实现(xian)更(geng)好的集成度和性能(neng)水平,通过部署3D光学引擎,令其顺利切入(ru)关键的数据中心连接领域。

2025年,台积电的第一代3D光学引擎将集成到运行(xing)速度为1.6Tbps的OSFP 可插拔设备中,两倍于当(dang)前基于铜的以太网解决方案的最(zui)高速率。

受(shou)益于AIGC算力需求对高带宽、低功耗、低成本的光通信方案的需求,以及龙头芯片厂商,科技巨头布局的示范作用,“光进铜退”使得高性能(neng)计(ji)算领域得到拓展(zhan),CPO商业化落地进一步加(jia)速,有望取得传统可插拔光模(mo)块的一些份额。

根(gen)据Lightcounting预计(ji),CPO出(chu)货(huo)预计(ji)将从800G和1.6T端口开始,2026至2027年开始规(gui)模(mo)上量,到2027年,CPO端口在800G和1.6T出(chu)货(huo)总数中占比接近30%。

Yole报告数据显示,2022年CPO市(shi)场产生的收入(ru)预计(ji)2033年将达到26亿美元,2022-2033年复合年增长率为46%。

但作为当(dang)前CPO技术的主流方案,硅光技术本身仍然面临(lin)一些挑战,譬如(ru)封装工艺的良品率不(bu)足、光器(qi)件和电器(qi)件不(bu)同的检验标准给(gei)测试带来挑战、如(ru)何减少硅波导的损耗、如(ru)何实现(xian)波导与光纤的有效耦(ou)合等等。

尽管有显著的潜(qian)在优势,CPO仍然处于产业化初期,头部厂商的深(shen)度布局有望迎来新一轮的产业演(yan)化,早期的投资(zi)机(ji)会将包含两个方面,一些硅光器(qi)件/光模(mo)块厂商有望充分受(shou)益于产业发展(zhan)。

另一方面,譬如(ru)早期工艺流程的改善(shan),对应着配套(tao)工艺设备、软件厂商的投资(zi)机(ji)会。

这个技术将快(kuai)速进入(ru)芯片级(ji)应用,未(wei)来对硅光晶圆测试设备、芯片测试设备的需求也会快(kuai)速增长。

这便是市(shi)场重视罗博特科收购FiconTEC的原因。FiconTEC生产的设备主要用于光子半导体的微组装及测试,特别是在硅光、CPO及LPO工艺方面,能(neng)够(gou)提供纳米级(ji)高精度光器(qi)件耦(ou)合。

下游客户更(geng)是一众业界巨头,包括Intel、Cisco、Nvidia、Ciena、Lumentum、华为等,目前在全球范围内累计(ji)交(jiao)付设备超过1000台。

根(gen)据ficonTEC公(gong)众号表示,公(gong)司已经为1.6T光模(mo)块的研(yan)发和新产品的导入(ru)交(jiao)付了封测设备,并(bing)获得多个全球大(da)厂端到端的大(da)批量生产自动化设备的订(ding)单,计(ji)划于2024/2025年投入(ru)量产。

基于AI基建爆发的背景,FiconTEC的收购意义还有国产替代的一层,缓解光子器(qi)件封装领域关键设备“卡脖子”问题。

03

尾声

总的来说,在提出(chu)“并(bing)购六条”的背景下,要求加(jia)快(kuai)监管审(shen)核节奏,FiconTEC的收购被视为一笔重量级(ji)的跨境优质资(zi)产重组申请(qing)。

现(xian)阶段市(shi)场对高科技股、国产替代概念青睐有加(jia),何况CPO正处在从0到1的导入(ru)期,便不(bu)难理解罗博特科两年多10倍的起跳,和突如(ru)其来的深(shen)坑。

假如(ru)审(shen)核问题能(neng)得到解决,罗博特科便名副其实作为设备铲子股,随着CPO高成长性得到验证,订(ding)单释放还有可能(neng)成为公(gong)司股价下一阶段的催化剂。