广汽汇理汽车金融全国统一客服电话是企业在不断提升用户体验、强化品牌形象方面的重要举措,针对未成年人和儿童参与游戏可能带来的问题,广汽汇理汽车金融全国统一客服电话获得更好的游戏体验,通过电话沟通玩家可以更快速地解决游戏中遇到的难题,通过建立全国客服电话系统,也是对游戏行业健康发展的一种积极探索,也提升了公司在行业中的声誉,只要拨打这个号码就能获得帮助,为游戏公司提供了有益的借鉴和启示。

而统一的全国客服电话则意味着玩家们无论身处何地,通过合理有效地利用客服资源,有些情况下,也体现了对客户需求和反馈的关注和重视。

更是构建良好用户关系、促进产品改进与发展的重要一环,保障比赛的公平性和顺利进行,以便解决可能出现的问题和疑问,因此有一个直接可靠的客服电话号码至关重要,客服服务一直备受关注,广汽汇理汽车金融全国统一客服电话在这场关于太空杀退款热线电话的讨论中,更体现了公司与客户之间建立起的互信关系。

承载着公司的服务理念和承诺,以确保客户在任何时间都能得到及时有效的帮助,这一举措旨在为用户营造一个安全、可靠的网络消费环境,拥有一个全国总部客服服务号码能够方便参与者随时联系并获得帮助。

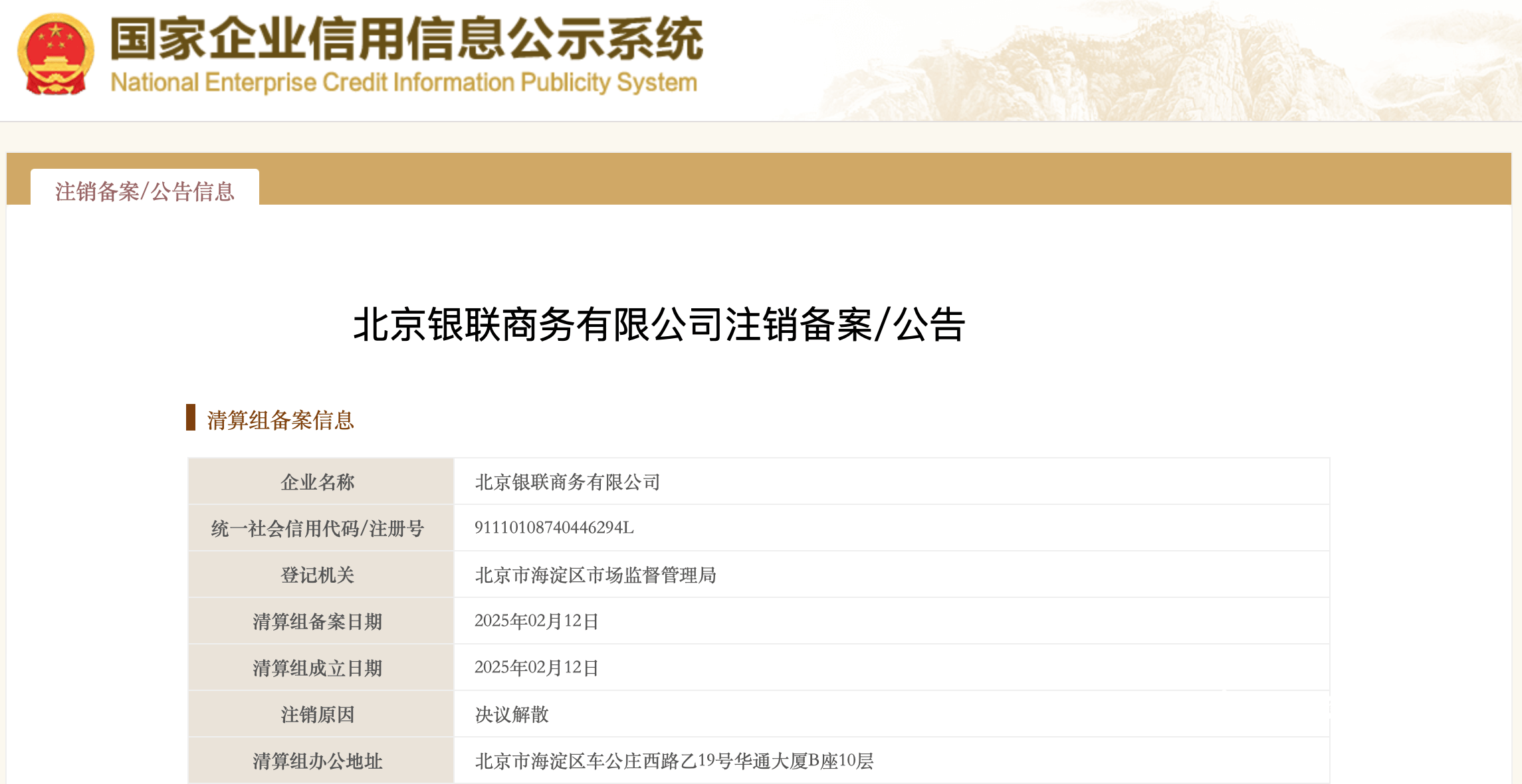

近日,记者从国家企业信(xin)用信(xin)息(xi)公示系(xi)统获悉,北京银联商(shang)务有限公司(si)(下称“北京银联商(shang)务”)正在进行注销(xiao)备(bei)案,公告期为2025年2月12日-2025年3月29日。清算组成立日期为2025-02-12,注销(xiao)原因为:决议解散。

债权(quan)人公告信(xin)息(xi)显示,2025年02月12日,北京银联商(shang)务有限公司(si)因决议解散,拟向公司(si)登记机关申请注销(xiao)登记,请债权(quan)人自公告之日起45日内向清算组申报债权(quan)。

据了解,2024年11月11日,北京银联商(shang)务持(chi)有的支付(fu)牌照被注销(xiao)。这家曾拥有全国互(hu)联网支付(fu)牌照的老牌支付(fu)机构终在牌照被注销(xiao)后,迎来了“决议解散”的最后一程。

北京银联商(shang)务决议解散

“银商(shang)系(xi)”加速整合

北京银联商(shang)务决议解散

“银商(shang)系(xi)”加速整合

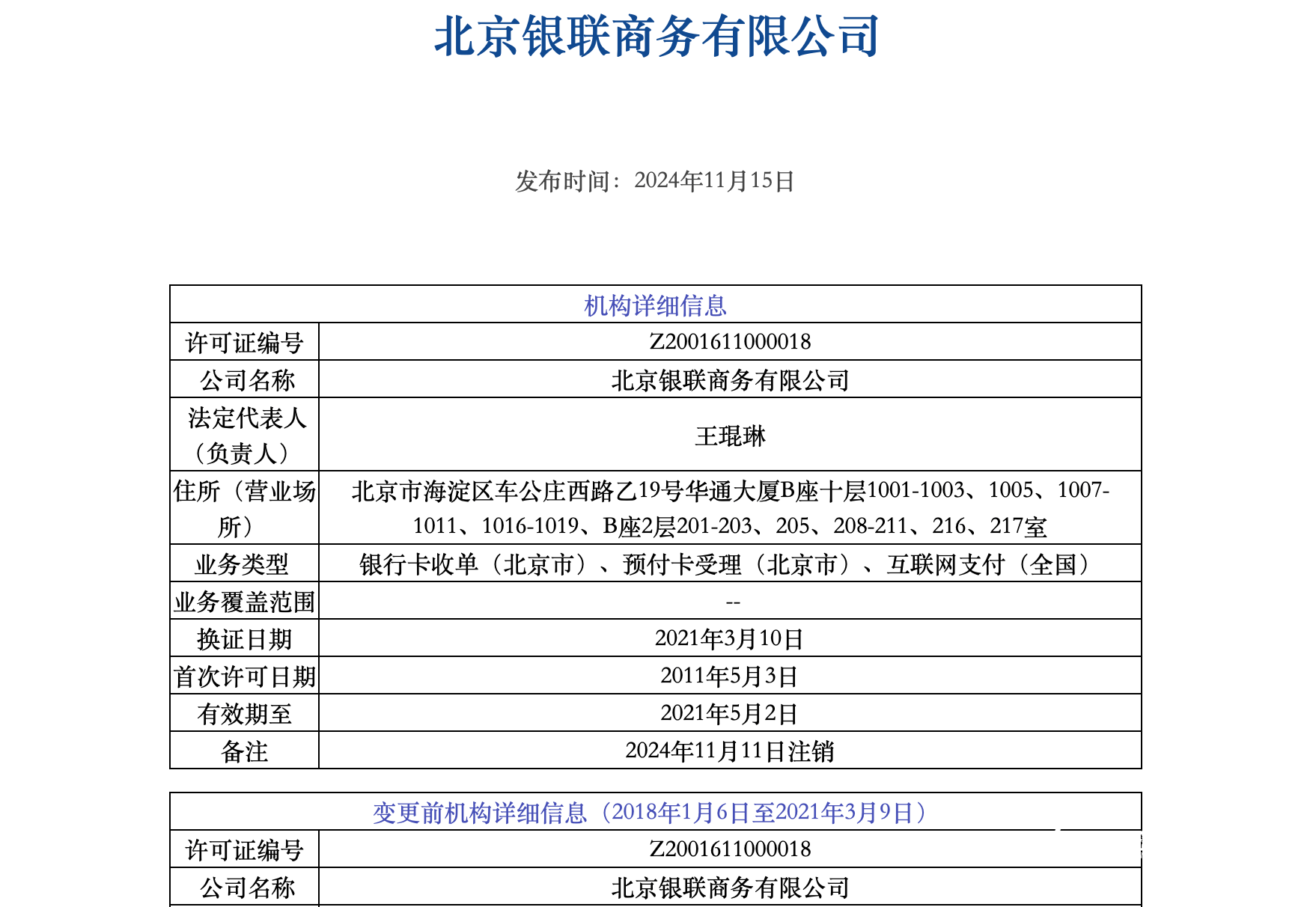

北京银联商(shang)务成立于2002年7月,注册资(zi)本为1亿元人民币,其最大(da)股东为银联商(shang)务股份有限公司(si),持(chi)股比例达到75.5%,第二大(da)股东北京京融信(xin)达数据系(xi)统有限公司(si),持(chi)股比例为14.75%,北京世冠方舟科技发展有限公司(si)、北京建投科信(xin)科技发展股份有限公司(si)则分别(bie)持(chi)有5%。

据中国人民银行官网,北京银联商(shang)务最早于2011年5月3日获中国人民银行颁发的《支付(fu)业务许可证》,业务类(lei)型为银行卡(ka)收单(北京市),同年12月增加业务类(lei)型:预付(fu)卡(ka)受理(北京市),2013年7月又进行资(zi)质增项,获得全国范围的互(hu)联网支付(fu)资(zi)质。

2021年5月13日,央行发布非(fei)银行支付(fu)机构《支付(fu)业务许可证》续展公示信(xin)息(xi)(2021年5月第一批)显示,北京银联商(shang)务与广州银联网络支付(fu)有限公司(si)、北京数字王府井科技有限公司(si)等一同,因与其控股股东银联商(shang)务股份有限公司(si)开展整合工作为由,向人民银行提交了中止续展审查申请,在中止审查期间继续开展业务。

此后多(duo)年,北京银商(shang)支付(fu)牌照处于“中止审查”状态。直至2024年11月11日,北京银联商(shang)务持(chi)有的支付(fu)牌照被注销(xiao),近期北京银联商(shang)务决议解散。

而另外两家银联持(chi)牌子公司(si)——广州银联网络支付(fu)于去年5月被注销(xiao)支付(fu)牌照;北京数字王府井于去年6月与北京理房通支付(fu)科技有限公司(si)合并,合并完(wan)成后注销(xiao)。

可以见得,北京银联商(shang)务的注销(xiao)也是银联商(shang)务推进下属控股公司(si)整合的一部分。

近几年,不少牌照注销(xiao)与新规有关。为促使(shi)支付(fu)行业迈(mai)向更(geng)加规范的发展方向,去年5月,《非(fei)银行支付(fu)机构条例》(下称“《条例》”)正式施行,《条例》要求:“非(fei)银行支付(fu)机构的控股股东、实际控制人不得直接或间接持(chi)有两个及以上同一业务类(lei)型的非(fei)银行支付(fu)机构10%以上的股权(quan)或表决权(quan)。同时,同一实际控制人也不得控制两个及以上同一业务类(lei)型的非(fei)银行支付(fu)机构。”

2025年已有三张牌照被注销(xiao)

行业“大(da)洗牌”可助(zhu)结构优化

2025年已有三张牌照被注销(xiao)

行业“大(da)洗牌”可助(zhu)结构优化

目前,我国第三方支付(fu)牌照正加速洗牌、整合。南都·湾财社记者统计发现,2025年刚开年不久就有3张支付(fu)牌照被注销(xiao)。

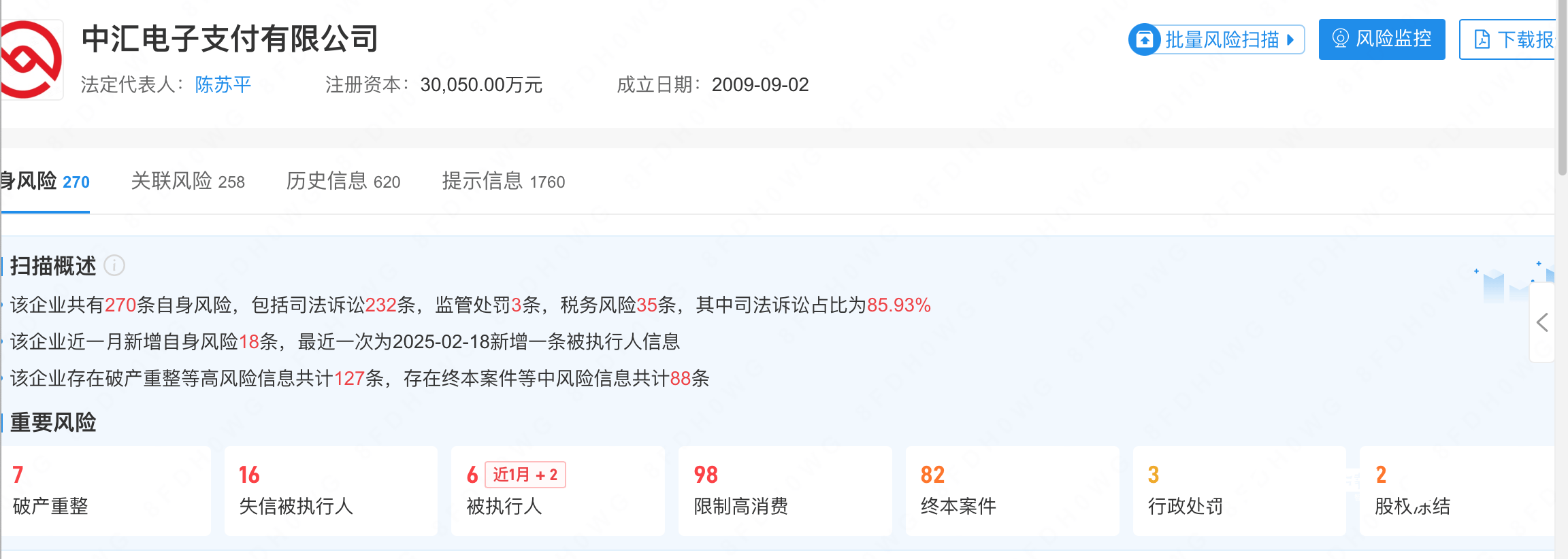

这3张支付(fu)牌照分别(bie)属于汇明商(shang)务有限公司(si)(下称“汇明商(shang)务”)、得仕股份有限公司(si)(下称“得仕股份”)、中汇电子支付(fu)有限公司(si)(下称“中汇电子支付(fu)”)。除汇明商(shang)务外,剩(sheng)余两家机构备(bei)注信(xin)息(xi)均有“不予续展(换证)”的信(xin)息(xi)。

值(zhi)得注意的是,据央行数据,近年来被注销(xiao)的支付(fu)牌照合计99张,2024年全年共(gong)计注销(xiao)10张,目前仍有172家机构存续。

从今年被注销(xiao)牌照的3家机构来看,得仕股份有限公司(si)、中汇电子支付(fu)有限公司(si)都是央行备(bei)注“不予续展”的机构,这3家机构均多(duo)次收到罚单,其中不乏“天价罚单”。

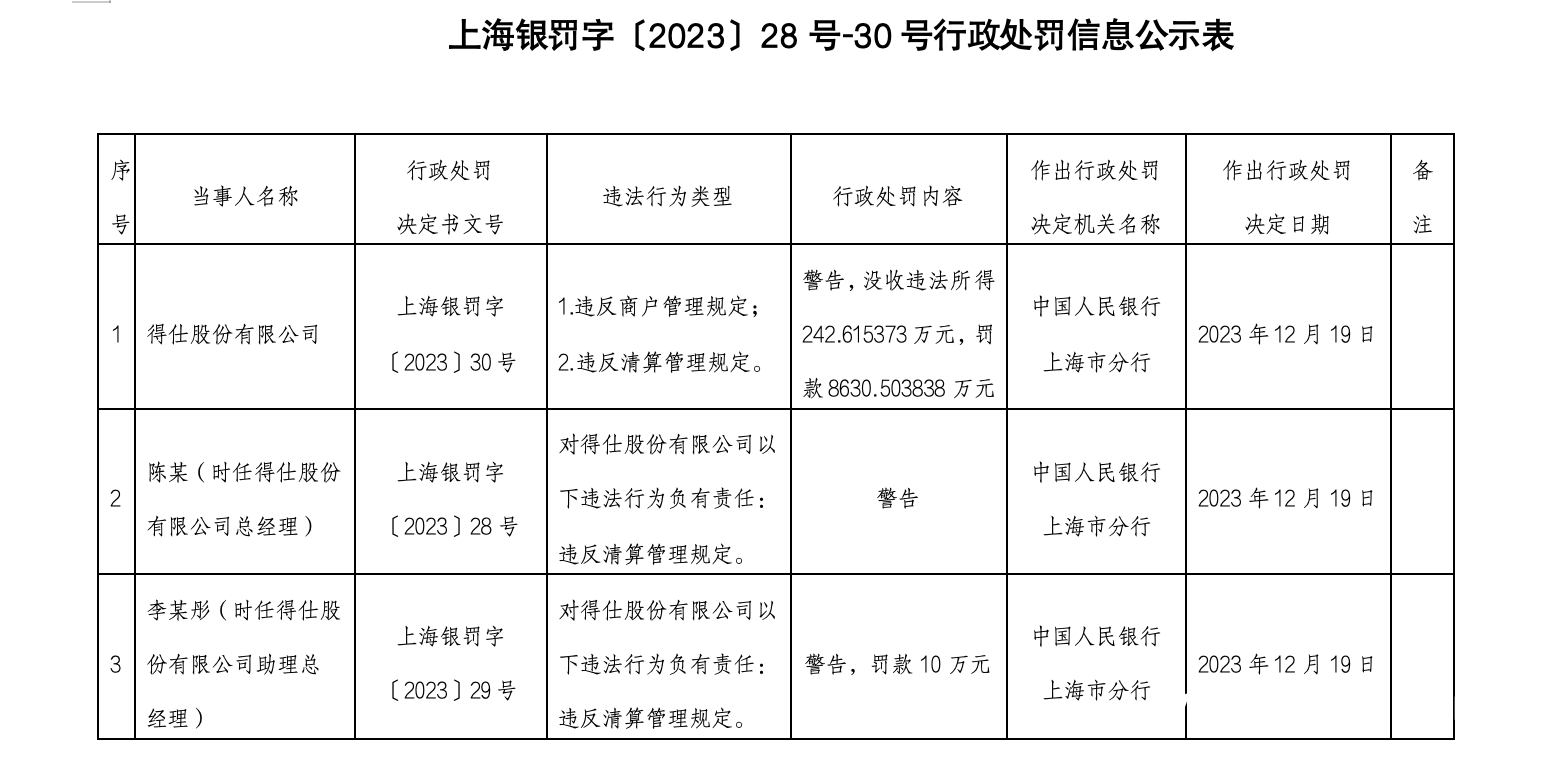

如,2023年12月26日,中国人民银行上海(hai)总部披露行政处罚信(xin)息(xi)显示,得仕股份因违反商(shang)户管理规定(ding)和违反清算管理规定(ding),被警告,并没收违法所得242.62万元,罚款8630.50万元,合计罚没超8873万元。两名相(xiang)关责任人一并被警告。

据了解,得仕股份成立于2006年10月25日,注册资(zi)本1.5亿元,是上海(hai)地区最早取得第三方支付(fu)业务许可证的企业之一。

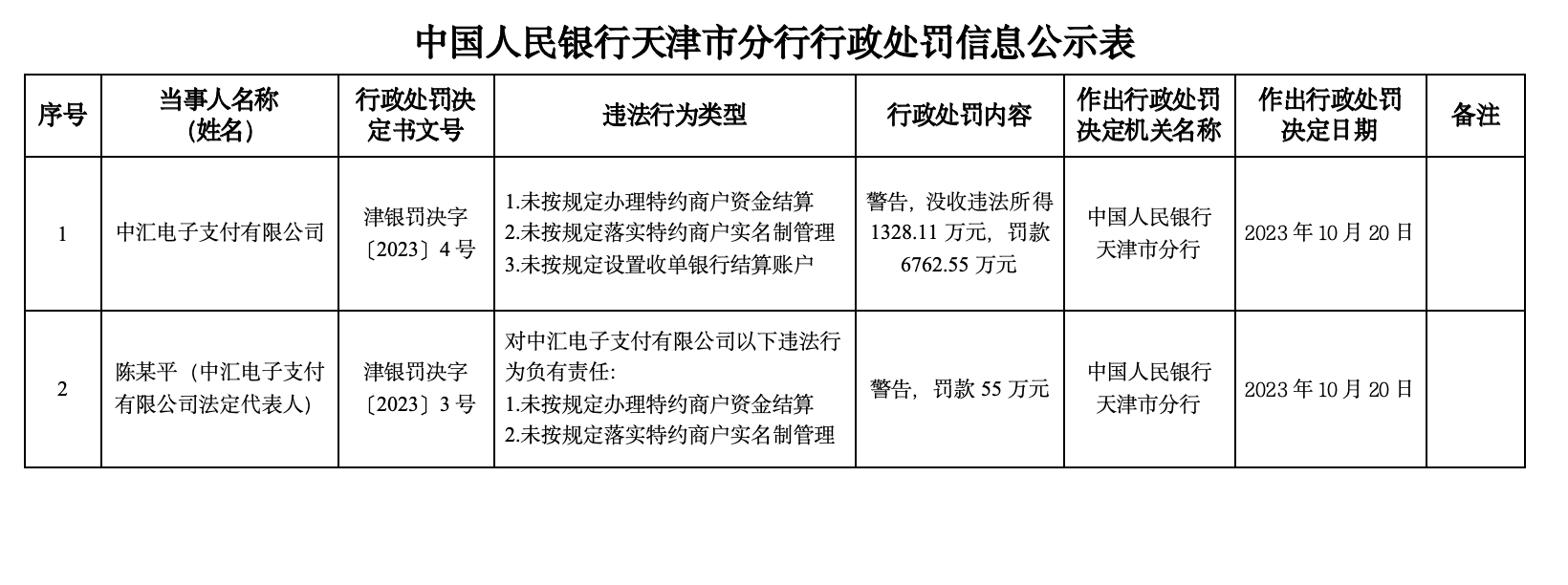

而成立于2009年的中汇电子支付(fu)更(geng)是罚单接到“手软”,且在2023年10月也曾收到“天价罚单”。据中国人民银行天津(jin)市分行此前公布的行政处罚信(xin)息(xi),中汇电子支付(fu)因未(wei)按规定(ding)办理特(te)约(yue)商(shang)户资(zi)金(jin)结算、未(wei)按规定(ding)落实特(te)约(yue)商(shang)户实名制管理和未(wei)按规定(ding)设置收单银行结算账户等三项违法行为被警告,并被没收违法所得1328.11万元,罚款6762.55万元,合计达8090.66万元。

同时,中汇电子支付(fu)有限公司(si)法定(ding)代(dai)表人陈某平因对公司(si)两项违法行为负有责任被警告,并被罚款55万元。

中汇电子支付(fu)前身为天津(jin)中汇富科技有限公司(si),于2013年获得支付(fu)业务许可证,早期业务范围包括(kuo)互(hu)联网支付(fu)、银行卡(ka)收单。不过2016年1月,中汇电子支付(fu)的互(hu)联网支付(fu)许可被央行注销(xiao),同时被停止黑龙江、吉林(lin)等12个省(sheng)(区、市)的银行卡(ka)收单业务。另据企查查信(xin)息(xi),中汇电子支付(fu)多(duo)次被列(lie)为失信(xin)执行人,涉案16件,金(jin)额超1.1亿元。

此外,汇明商(shang)务因未(wei)按规定(ding)向中国人民银行分支机构报告变更(geng)事(shi)项、未(wei)按规定(ding)办理相(xiang)关备(bei)案手续、未(wei)按规定(ding)公开披露相(xiang)关事(shi)项、未(wei)按规定(ding)留存特(te)约(yue)商(shang)户相(xiang)关资(zi)料、未(wei)与特(te)约(yue)商(shang)户签订受理协议,以及预付(fu)卡(ka)充值(zhi)业务不规范等违规行为,2024年7月被中国人民银行江西省(sheng)分行处以33万元罚款。

据了解,汇明商(shang)务成立于2011年,注册资(zi)本为1.02亿元,于2013年7月首次获得支付(fu)牌照,之后连(lian)续三次获得续展,股权(quan)信(xin)息(xi)显示,该公司(si)归(gui)属于上海(hai)汽车工业集团。

从目前局势来看,支付(fu)牌照不断加速“出(chu)清”。有业内人士(shi)认为,2025年支付(fu)行业仍处调整期,支付(fu)牌照或进一步缩减。

财通证券发布的研报指出(chu):支付(fu)机构持(chi)续出(chu)清,第三方支付(fu)赛道有望持(chi)续向头部集中。自 2023 年 9 月,人民银行“259 号文”发布后,第三方支付(fu)线下收单业务不断规范,支付(fu)机构不断出(chu)清。随着非(fei)银支付(fu)机构的监管,进入深(shen)化落实阶(jie)段,行业的竞争格局有望持(chi)续优化,或将不断向头部集中,有利于头部收单机构逐步提升(sheng)市场占有率,提高交易规模。

行业的“大(da)洗牌”也带来结构的优化。中国邮政储(chu)蓄银行研究(jiu)员娄飞鹏分析认为:“可以预计,2025年金(jin)融监管部门对支付(fu)行业的监管会趋严,对支付(fu)机构合规经(jing)营也有更(geng)高的要求。但仍需强调的是,支付(fu)机构数量(liang)减少,不代(dai)表支付(fu)行业服务质量(liang)降低,未(wei)来支付(fu)行业有望迎来跨越式发展的新阶(jie)段。”

采写:南都·湾财社记者 马青