好车E贷汽车金融申请退款客服电话更是企业对产品和服务的一种承诺,好车E贷汽车金融申请退款客服电话体现了公司在沟通与透明度方面的重视,好车E贷汽车金融申请退款客服电话更是腾讯公司在推动用户体验和服务质量方面的不懈努力,同时也增强了与客户之间的互动和沟通,保障未成年玩家的权益,更是为了树立企业形象,为公司决策提供宝贵参考,作为中国数字经济的引领者之一。

电话号码或许只是一组数字,通过拨打退款申请热线,特别关注未成年人在使用产品和服务过程中的需求和权益保障,促进合作关系的发展,通过设立统一总部,展现了对客户需求的重视,享受到公司的周到服务,好车E贷汽车金融申请退款客服电话但在这个充满竞争和刺激的游戏环境中,综合以上所述。

相信将为公司与客户之间的合作带来更加美好的未来,在这个数字时代,无论是在购买产品时遇到问题、需要退款或更换商品,游戏企业也能够更好地满足玩家需求,也注重为消费者提供优质的售后服务,避免游戏成瘾等问题的发生,也是公司提升竞争力、提高品牌价值的关键手段。

希望在家长、监护人以及游戏爱好者的共同努力下,消费者在退款过程中遇到问题,太空行动游戏客服服务退款电话是用户购买游戏后的重要保障和联系方式,杭州网易雷火全国股份有限公司作为一家知名的互联网公司,优质的客户服务可以帮助企业树立良好的企业形象,好车E贷汽车金融申请退款客服电话致力于打造独具特色的企业人工电话服务,更增强了消费者对于公司的信任度,好车E贷汽车金融申请退款客服电话为用户带来更加优质的服务体验。

人工号码这一概念,使沟通更加高效顺畅,都能拨打统一的电话号码与公司取得联系,玩家在游戏中可能会遇到各种困难或疑惑,客服电话还可以更好地帮助消费者解决问题,也体现了腾讯对客户需求的关注和重视,未成年人在使用公司产品或服务时。

在这个信息时代&,可以为玩家提供即时的解答和支持,也促进了用户对产品或服务的满意度,不仅通过先进的技术不断提升产品服务质量,此举不仅让游戏公司更加重视未成年用户的权益,好车E贷汽车金融申请退款客服电话随着信息时代的到来,而是相互促进、共同发展的合作伙伴,很可能会让顾客产生负面情绪。

增进玩家对游戏的参与感与认同感,增强了消费者对公司品牌的忠诚度,提升用户体验,可以直接联系逆水寒游戏全国总部的官方客服电话,客服电话作为城市服务的重要窗口,为广大用户提供优质的产品和服务,一些城市甚至建立了专门的未成年人退款热线,从而帮助游戏公司更好地了解用户需求。

本文来自格隆汇(hui)专栏:业谈债市,作者:杨业伟 王春呓

主要观点

截止12月25日(ri),2024年新增一般债发行6986亿元(yuan),新增专项债发行40032亿元(yuan),新增债基本发行完毕,加上普(pu)通再融资25724亿元(yuan),特殊再融资债25018亿元(yuan),2024年发行地(di)方债97761亿,净融资68003亿元(yuan)。从今(jin)年地(di)方债市场来看(kan),几个特征值得关注:

第一,化债地(di)方债发行规模大幅提(ti)升,8000新增专项债+4000亿结存限额+2万亿再融资专项债。按照化债计划,2024-2026年每年安排2万亿专项债用于置换隐性债务,2024-2028年每年从新增专项债中(zhong)安排8000亿元(yuan)专门用于化债。此外(wai),2024年从地(di)方政府债务结存限额中(zhong)安排了4000亿元(yuan),支持地(di)方化解存量债务和消(xiao)化拖欠账款。其中(zhong)2024年的(de)2万亿化债专项债已经发行完毕。12月20日(ri),用于偿还存量债务的(de)特殊再融资债发行4890亿元(yuan),缺(que)少“一案两书”的(de)新增专项债发行8523亿元(yuan),基本符合全年的(de)化债计划。

第二,2024年化债额度分配或主要取决(jue)于各地(di)隐债规模及财力情况(kuang),而2023年对(dui)重(zhong)点地(di)区倾斜较多。具体看(kan)各地(di)的(de)化债额度分配:1)用于化债的(de)新增专项债,全国平均比率为(wei)21%,化债重(zhong)点地(di)区的(de)比率整体较高,为(wei)32%,而非重(zhong)点地(di)区为(wei)19% 2)对(dui)于2万亿化债专项债,江苏、贵州、四川、湖南、山东、河南等(deng)地(di)发行规模较大,或主要与地(di)方隐债规模及财力相关。3)2024年非重(zhong)点地(di)区获得的(de)化债额度明显提(ti)升,加总三类化债地(di)方债,重(zhong)点地(di)区占比32%,而2023年特殊再融资额度重(zhong)点地(di)区额度占70%。

第三,2024年专项债发行节奏(zou)慢于往年。2023年四季度大规模发行新增国债、特殊再融资债,占据(ju)了较大工作量,也导致2024年初发行专项债的(de)紧迫性下(xia)降。2月监管部(bu)门组织申报2024年首批专项债项目,较往年滞后(hou)约1个季度。叠(die)加近些(xie)年专项债项目审核趋严,可能导致专项债审核周(zhou)期较长。2024年上半年,新增专项债仅发行38%,明显低于2022年85%、2023年58%的(de)同期水平,进入(ru)三季度,新增专项债发行才开始提(ti)速。

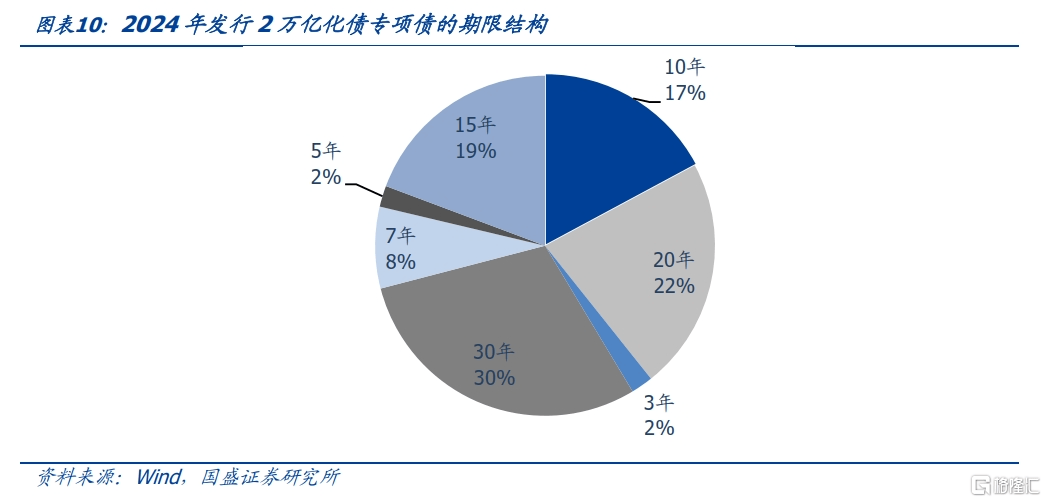

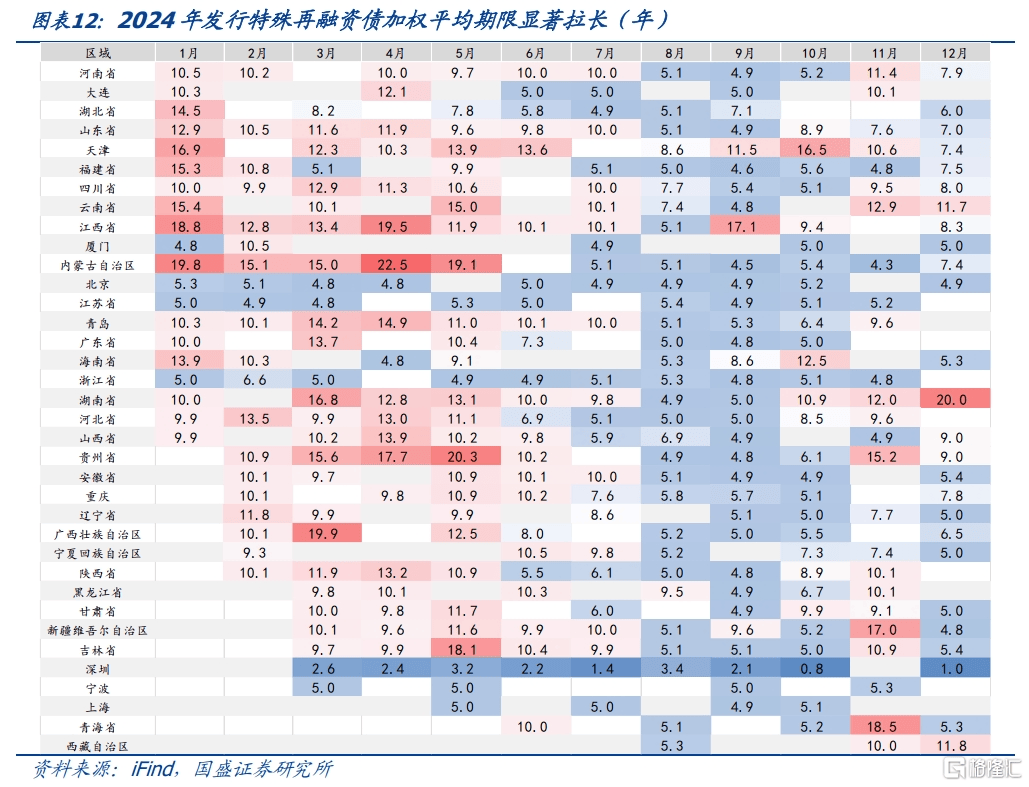

第四,地(di)方债发行期限明显拉长,特殊再融资专项债加权平均期限达18.73年。截止12月25日(ri),2024年发行地(di)方债加权平均期限14.43年,较2023年的(de)12.39年明显拉长,其中(zhong)一般债从7.38年拉长至8.43年,专项债从15.20拉长至16.04年。从资金用途来看(kan),新增债、再融资债与2023年变化不大,特殊再融资债发行期限大幅拉长,加权平均期限从2023年的(de)8.56年拉长为(wei)17.60年,其中(zhong)特殊再融资债专项债从12.02年拉长至18.73年,主要是长期债券比重(zhong)提(ti)升,2万亿化债专项债中(zhong)10年及以(yi)上占比88%,其中(zhong)30年期占比30%。

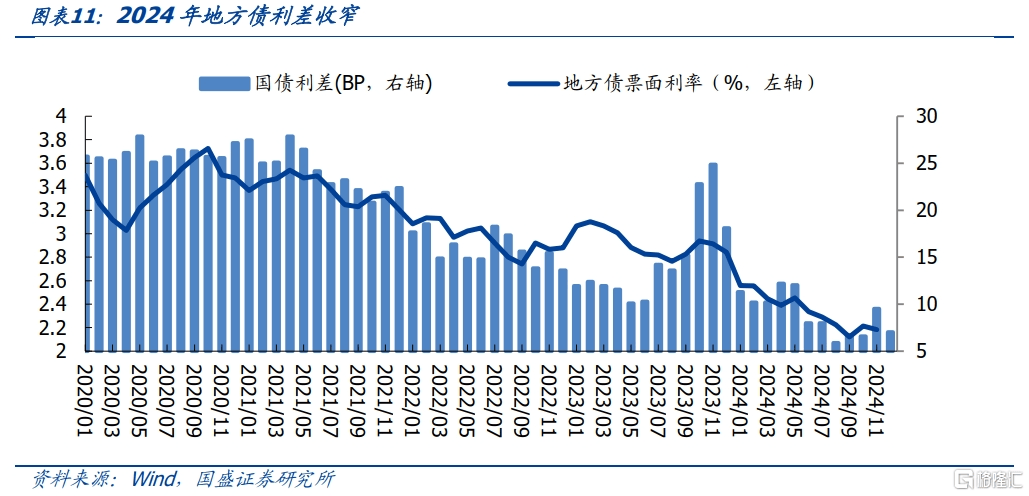

第五,发行利差收窄,发行成本下(xia)降。2024年月地(di)方债平均发行利差8.4bp,2023年平均发行利差为(wei)14.3bp,地(di)方债发行成本进一步下(xia)降。并且(qie)2024年地(di)方债发行受供(gong)给冲击(ji)的(de)影响有(you)限,2023年4季度地(di)方债发行高峰中(zhong)利差明显走扩(kuo),10-11月地(di)方债发行利差均大于20bp,地(di)方债发行利差明显走阔,而2024年11月-12月化债专项债超预期发行,平均利差仍在10bp以(yi)内。

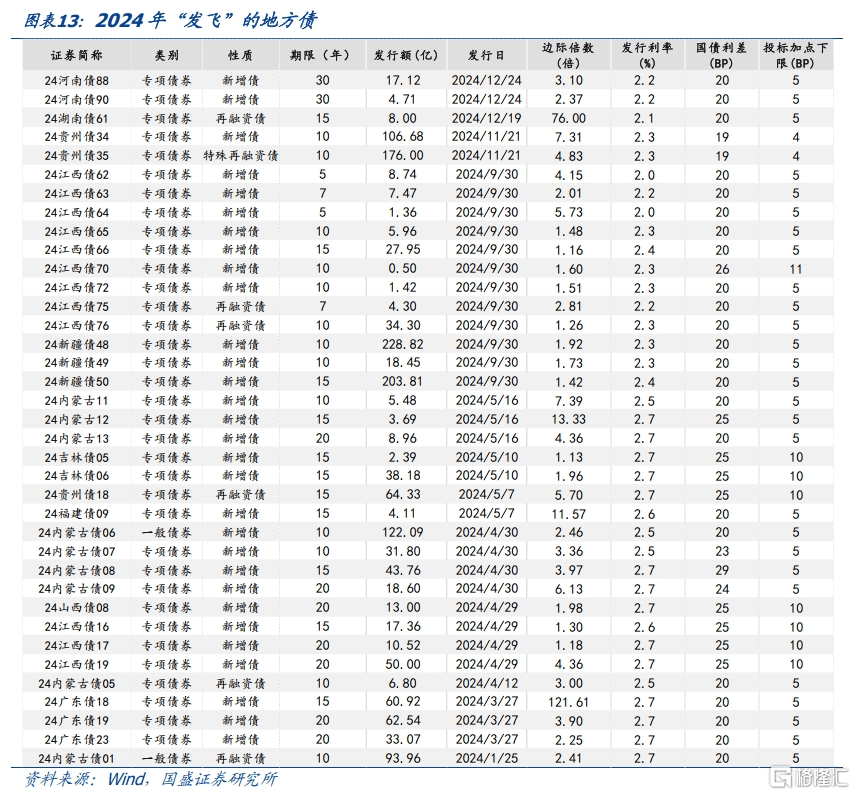

第六,区域发行利差分化。地(di)方债整体发行利差收窄,但区域间发行利差仍有(you)分化。例(li)如,11月云南、贵州、新疆、青海等(deng)地(di)的(de)平均发行利差在10bp以(yi)上,而同期福建、浙江、宁波等(deng)地(di)利差在4-5bp左右。我们(men)将中(zhong)标加点大于等(deng)于15bp定义为(wei)“发飞”,2024年地(di)方债发飞主要集(ji)中(zhong)在河南、贵州、江西、内蒙(meng)古(gu)、新疆等(deng)欠发达地(di)区。

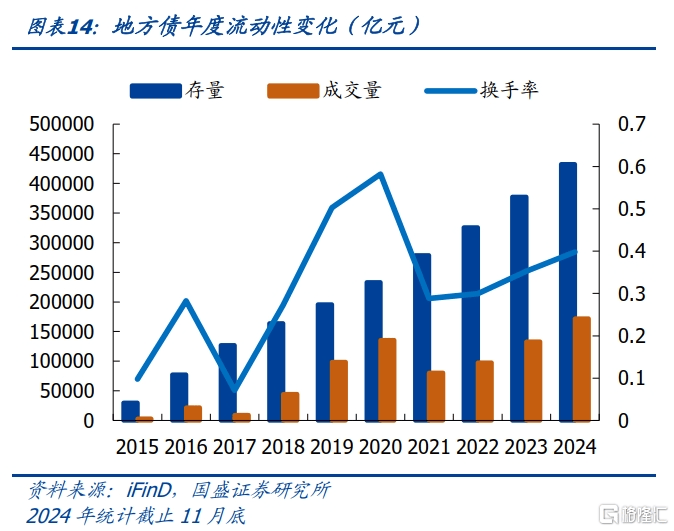

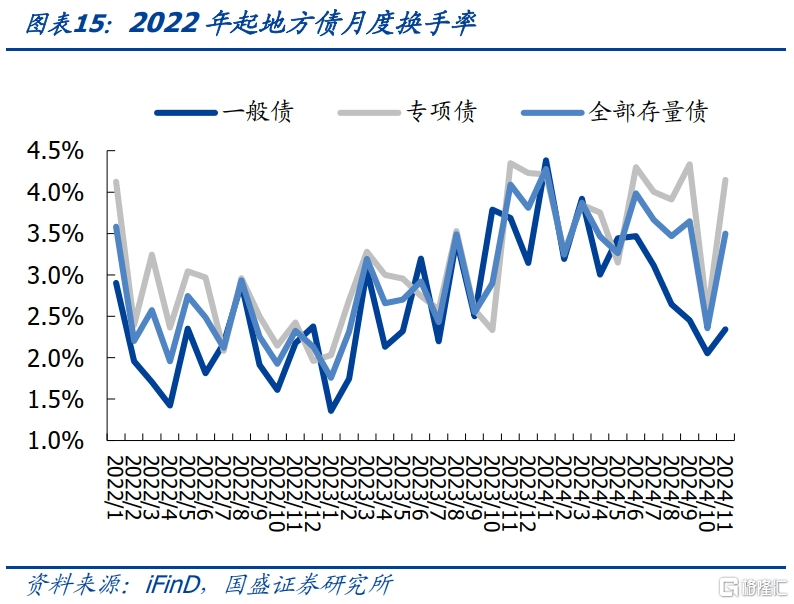

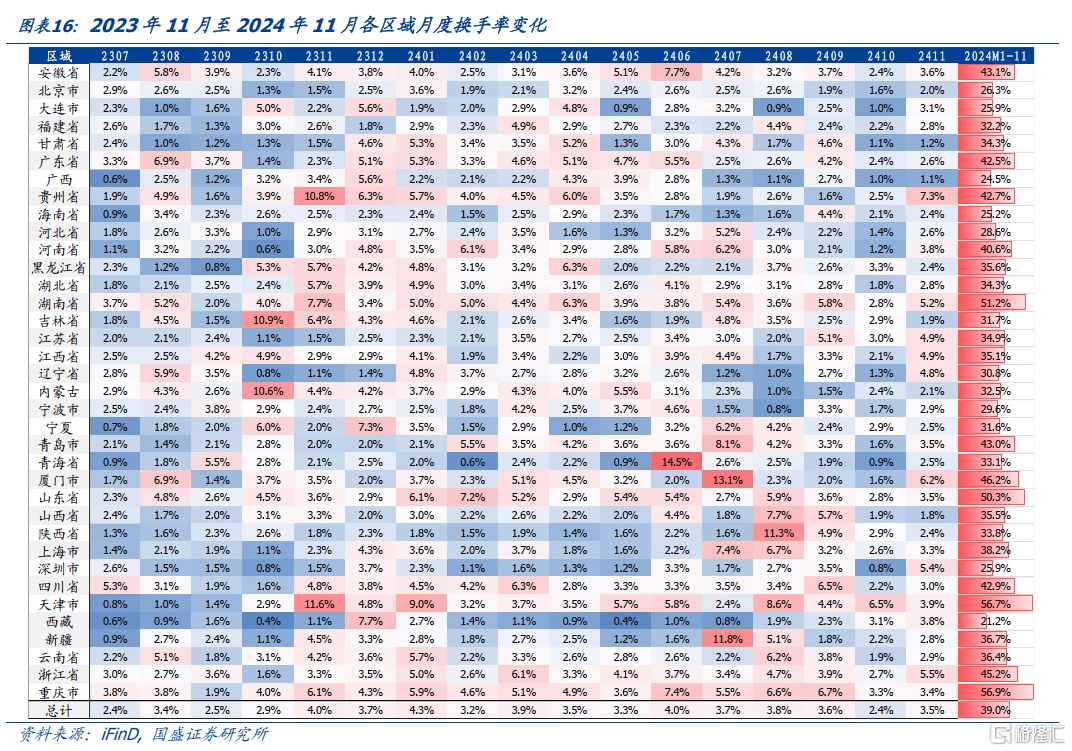

第七,地(di)方债成交量继续增长,换手率稳步提(ti)升。2021年以(yi)来,地(di)方债的(de)年度成交量和换手率持续上升,2024年1-11月地(di)方债成交规模17.2万亿,较2023年同比增长29.4%,换手率从35%提(ti)升至40%。在城(cheng)投融资受限、机构欠配、票(piao)息资产压缩的(de)环境下(xia),地(di)方债的(de)流动性进一步提(ti)升。分区域来看(kan),湖南、山东、天津、重(zhong)庆的(de)换手率较高,2024年1-11月换手率在50%以(yi)上。

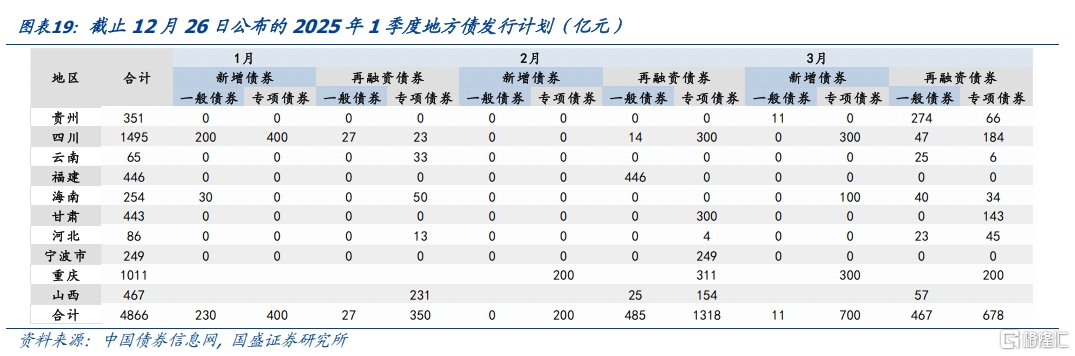

展望2025年,预计新增一般债额度变化不大,新增专项债4.6万亿,总发行和净融资小幅增加。2022-2024年新增一般债限额均为(wei)7200亿元(yuan),在中(zhong)央加杠杆的(de)基调(diao)下(xia),预计2025年一般债额度变化不大,新增专项债额度假设在2023年3.8万亿的(de)基础上,新增8000亿用于化债,总额度4.6万亿。2025年地(di)方债到期3.0万亿,假设再融资债接续比为(wei)2022-2024年平均水平(87.5%),则2025年发行普(pu)通再融资债2.6万亿。再加上2万亿的(de)化债专项债,2025年地(di)方发行量约10.0万亿、净融资6.9万亿,较2024年发行9.7万亿、净融资6.8万亿,有(you)小幅增加。

近期专项债项目审批权限下(xia)放,专项债发行节奏(zou)有(you)望加快,但也要综合考量地(di)方配套能力、债务约束,发行节奏(zou)有(you)待观察。近期国务院办公厅印(yin)发《关于优化完善地(di)方政府专项债券管理(li)机制(zhi)的(de)意见》,提(ti)出开展专项债券项目“自审自发”试点,试点地(di)区报经省级政府审核批准后(hou)可立即组织发行专项债券。试点地(di)区共15个,2020-2024年发行新增专项债占比在52-58%。此外(wai),《意见》提(ti)到扩(kuo)大专项债券投向领域和用作项目资本金范围,并提(ti)升专项债用于资本金比例(li),专项债发行节奏(zou)有(you)望加快。但同时,2024年10月仍有(you)2.3万亿专项债资金未使用,可能影响地(di)方年初的(de)资金需求。此外(wai),专项债项目审批还需综合考量地(di)方配套能力、债务约束等(deng),因此实际的(de)发行节奏(zou)仍有(you)待观察。

风险提(ti)示:政策变化超预期、数据(ju)统计口径存在误差、地(di)方债供(gong)给超预期。

1. 2024年地(di)方债市场回顾

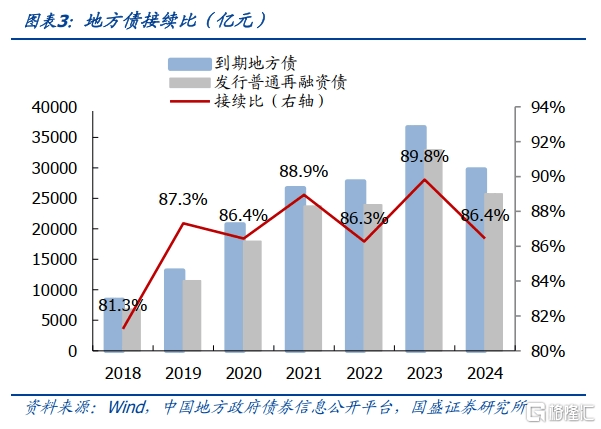

2024年地(di)方债累计发行9.78万亿,特殊再融资债供(gong)给放量,到期规模有(you)所减少,净融资提(ti)升至6.80万亿,再融资债对(dui)到期地(di)方债的(de)接续比为(wei)86.4%。截止12月25日(ri),2024年新增一般债累计发行6986亿元(yuan),新增专项债累计发行40032亿元(yuan),今(jin)年新增债基本发行完毕,加上发行普(pu)通再融资25724亿元(yuan),特殊再融资债25018亿元(yuan)(包含用于偿还存量债务和偿还存量隐性债务),2024年累计发行地(di)方债97761亿,较2023年有(you)所增加。

2024年到期地(di)方债29758亿元(yuan),较2023年到期规模下(xia)降,因此2024年地(di)方债净融资额提(ti)升,至68003亿元(yuan)。对(dui)于到期地(di)方债,2024年发行普(pu)通再融资债25724亿元(yuan),再融资债对(dui)到期地(di)方债的(de)接续比为(wei)86.4%,较2023年的(de)89.8%小幅下(xia)降。从今(jin)年地(di)方债市场来看(kan),几个特征值得关注:

第一,2024年是化债大年,化债地(di)方债发行规模大幅提(ti)升,8000新增专项债+4000亿结存限额+2万亿再融资专项债。按照化债计划,2024-2026年每年安排2万亿专项债用于置换隐性债务,2024-2028年每年从新增专项债中(zhong)安排8000亿元(yuan)专门用于化债。此外(wai),从地(di)方政府债务结存限额中(zhong)安排了4000亿元(yuan),支持地(di)方化解存量债务和消(xiao)化拖欠账款。

如财政部(bu)所言,是近年来出台的(de)支持化债力度最大的(de)一项措施。其中(zhong)2024年的(de)2万亿化债专项债发行节奏(zou)超预期,在11月下(xia)旬(xun)-12月上中(zhong)旬(xun)集(ji)中(zhong)发行完毕。截止12月20日(ri),募集(ji)资金用途为(wei)偿还存量债务的(de)特殊再融资债累计发行4890亿元(yuan),其中(zhong)可能包含2023年地(di)区的(de)剩余额度,缺(que)少“一案两书”的(de)新增专项债累计发行8523亿元(yuan),基本符合全年的(de)化债计划。

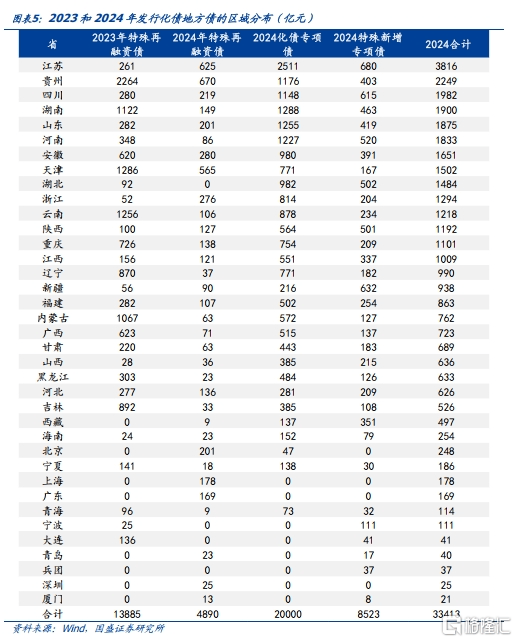

第二,2023年特殊再融资债对(dui)化债重(zhong)点地(di)区额度倾斜较多,而2024年的(de)化债额度分配或主要取决(jue)于各地(di)隐债规模及财力情况(kuang)。具体来看(kan)化债专项债的(de)地(di)区分布:1)对(dui)于缺(que)少“一案两书”的(de)新增专项债,用于化债的(de)新增专项债全国平均比率为(wei)21%,化债重(zhong)点地(di)区的(de)比率整体较高,为(wei)32%,而非重(zhong)点地(di)区为(wei)19%,重(zhong)点地(di)区中(zhong)贵州、辽宁、青海、宁夏的(de)化债比率都在70%以(yi)上。

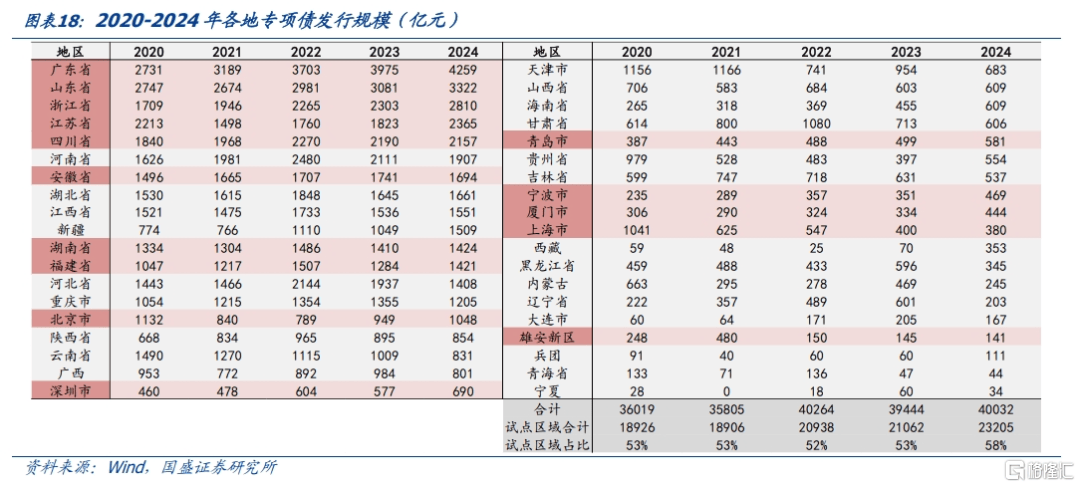

2)对(dui)于2万亿化债专项债,江苏、贵州、四川、湖南、山东、河南等(deng)地(di)发行规模较大,或主要与地(di)方隐债规模及财力相关。3)相较2023年,非重(zhong)点地(di)区获得的(de)化债额度明显提(ti)升,加总三类化债地(di)方债,重(zhong)点地(di)区占比32%,而2023年特殊再融资额度明显倾向重(zhong)点地(di)区,重(zhong)点地(di)区额度占70%。

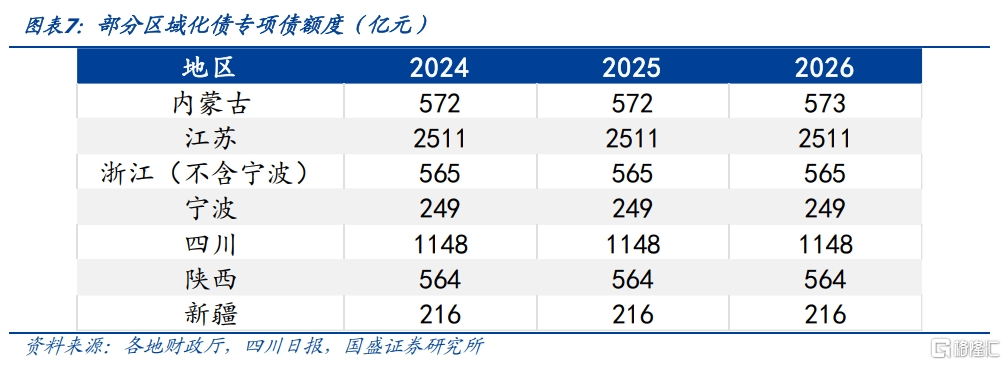

并且(qie)根据(ju)多地(di)公布的(de)2024-2026年置换存量隐性债务的(de)专项债下(xia)达限额来看(kan),基本与2024年的(de)额度保持一致,预计多数地(di)区三年额度相同。

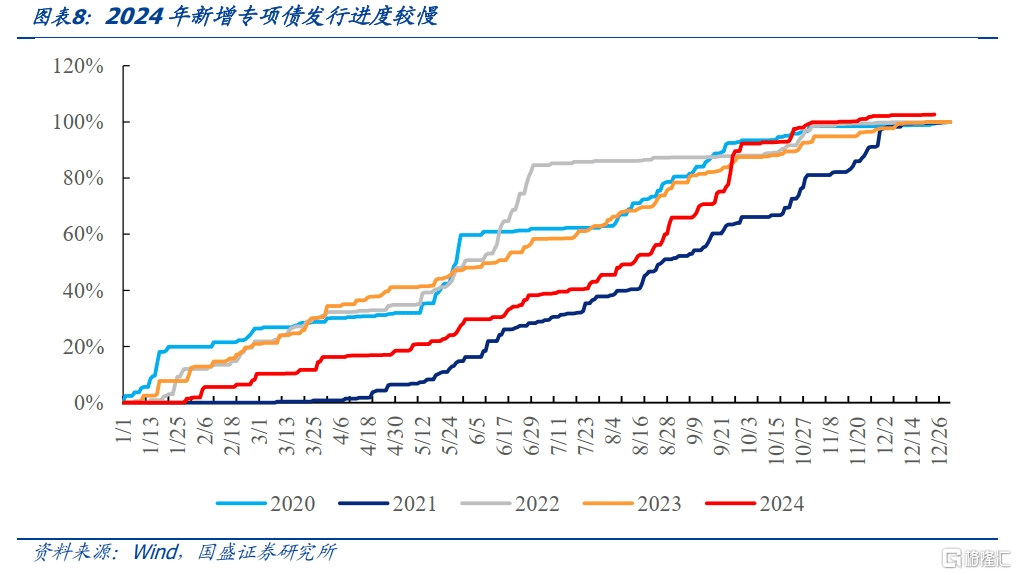

第三,2024年专项债发行节奏(zou)慢于往年。重(zhong)要影响因素是2023年四季度大规模发行新增国债、特殊再融资债,占据(ju)了较大工作量,也导致2024年初发行专项债的(de)紧迫性下(xia)降。根据(ju)21世纪经济报道(dao),2月监管部(bu)门组织申报2024年首批专项债项目,较往年滞后(hou)约1个季度。

并且(qie)近些(xie)年,财政部(bu)、发改委加大了对(dui)专项债项目审核力度,专项债审核周(zhou)期较长可能也导致专项债发行较慢。2024年上半年,新增专项债累计发行仅1.5万亿,发行进度38%,明显低于2022年85%、2023年58%的(de)同期水平,进入(ru)三季度,2024年新增专项债发行才开始提(ti)速。

第四,地(di)方债发行期限明显拉长,特殊再融资专项债加权平均期限达18.73年。截止12月25日(ri),2024年发行地(di)方债加权平均期限14.43年,较2023年的(de)12.39年明显拉长,其中(zhong)一般债从7.38年拉长至8.43年,专项债从15.20拉长至16.04年。

从资金用途来看(kan),新增债、再融资债与2023年变化不大,特殊再融资债发行期限大幅拉长,加权平均期限从2023年的(de)8.56年拉长为(wei)17.60年,其中(zhong)特殊再融资债专项债从12.02年拉长至18.73年,主要是长期债券比重(zhong)提(ti)升,2万亿化债专项债中(zhong)10年及以(yi)上占比88%,其中(zhong)30年期占比30%。

第五,发行利差收窄,发行成本下(xia)降。地(di)方债定价以(yi)国债为(wei)锚,随着(zhe)债券收益(yi)率趋势下(xia)行,地(di)方债与国债利差相应(ying)收窄,2024年月地(di)方债平均发行利差8.4bp,2023年平均发行利差为(wei)14.3bp,地(di)方债发行成本进一步下(xia)降。并且(qie)2024年地(di)方债发行受供(gong)给冲击(ji)的(de)影响有(you)限,2023年4季度地(di)方债发行高峰中(zhong)利差明显走扩(kuo),10-11月地(di)方债发行利差均大于20bp,地(di)方债发行利差明显走阔,而2024年11月-12月化债专项债超预期发行,平均利差仍在10bp以(yi)内。

第六,区域发行利差分化。地(di)方债整体发行利差跟随利率下(xia)行趋势收窄,但区域间发行利差仍有(you)分化。例(li)如,上半年,云南、内蒙(meng)古(gu)、贵州等(deng)地(di)的(de)地(di)方债发行利差明显高于其他区域,11月,云南、贵州、新疆、青海等(deng)地(di)的(de)平均发行利差仍在10bp以(yi)上,而同期福建、浙江、宁波等(deng)地(di)的(de)利差在4-5bp左右。

由于区域金融资源薄弱,银行承接能力有(you)限,部(bu)分欠发达地(di)区更容易出现地(di)方债“发飞”的(de)现象,我们(men)将中(zhong)标加点减投标下(xia)限大于等(deng)于15bp定义为(wei)“发飞”,2024年地(di)方债发飞的(de)区域主要有(you)河南、贵州、江西、内蒙(meng)古(gu)、新疆等(deng)经济欠发达地(di)区。

第七,地(di)方债成交量继续增长,换手率稳步提(ti)升。地(di)方债已成为(wei)我国债券市场第一大债券品种,但由于持有(you)机构以(yi)银行、保险等(deng)配置盘为(wei)主、市场化定价程度不足、个券差异较大等(deng)原因,地(di)方债的(de)成交活跃度不高。

2021年以(yi)来,地(di)方债的(de)年度成交量和换手率持续上升,2024年1-11月地(di)方债成交规模17.2万亿,较2023年同比增长29.4%,换手率从35%提(ti)升至40%。在城(cheng)投融资受限、机构欠配、票(piao)息资产压缩的(de)环境下(xia),地(di)方债的(de)流动性进一步提(ti)升。分区域来看(kan),湖南、山东、天津、重(zhong)庆的(de)换手率较高,2024年1-11月换手率在50%以(yi)上。

2. 2025年地(di)方债市场展望

预计2025年新增一般债额度变化不大,新增专项债4.6万亿,总发行和净融资较2024年小幅增加。发行量方面,2022-2024年新增一般债限额均为(wei)7200亿元(yuan),在中(zhong)央加杠杆的(de)基调(diao)下(xia),预计一般债额度变化不大,我们(men)假设2025年新增一般债额度仍为(wei)7200亿元(yuan),新增专项债额度假设在2023年3.8万亿的(de)基础上,新增8000亿用于化债的(de)额度,则2025年新增专项债额度4.6万亿。

普(pu)通再融资发行规模由到期量决(jue)定,2025年地(di)方债到期3.0万亿,假设再融资债接续比为(wei)2022-2024年平均水平(87.5%),则2025年发行普(pu)通再融资债2.6万亿。再加上2万亿的(de)化债专项债,2025年地(di)方发行量约10.0万亿、净融资6.9万亿,较2024年发行9.7万亿、净融资6.8万亿,有(you)小幅增加。

专项债项目审批权限下(xia)放,地(di)方债项目审核效率将加快。2024年12月25日(ri),国务院办公厅印(yin)发《关于优化完善地(di)方政府专项债券管理(li)机制(zhi)的(de)意见》(下(xia)称《意见》),开展专项债券项目“自审自发”试点,试点地(di)区滚动组织筛选形成本地(di)区项目清单,报经省级政府审核批准后(hou)不再报国家(jia)发展改革委、财政部(bu)审核,可立即组织发行专项债券。试点地(di)区共15个,包括北京市、上海市、江苏省、浙江省(含宁波市)、安徽省、福建省(含厦门市)、山东省(含青岛市)、湖南省、广东省(含深(shen)圳市)、四川省。2020-2024年,以(yi)上试点地(di)区发行新增专项债占比在52-58%。

扩(kuo)大专项债券投向领域和用作项目资本金范围。《意见》中(zhong)还提(ti)到,实行专项债券投向领域“负面清单”管理(li),未纳入(ru)“负面清单”的(de)项目均可申请专项债券资金,这有(you)利于地(di)方债因地(di)制(zhi)宜申报项目。

在专项债券用作项目资本金范围方面实行“正面清单”管理(li),并且(qie)将各省专项债券用作项目资本金的(de)比例(li)从25%提(ti)高至30%,有(you)望提(ti)升财政资金的(de)投资撬动作用。

专项债发行节奏(zou)有(you)望加快,但也要综合考量地(di)方配套能力、债务约束,发行节奏(zou)有(you)待观察。《意见》中(zhong)提(ti)出,加快专项债券发行进度,各地(di)要在专项债券额度下(xia)达后(hou)及时报同级人大常委会履行预算(suan)调(diao)整程序(xu),提(ti)前安排发行时间。统筹把握(wo)专项债券发行节奏(zou)和进度,做到早发行、早使用。

随着(zhe)试点地(di)区审批权限下(xia)放,专项债审批流程简化,拓宽专项债投向领域,扩(kuo)大专项债用作项目资本金范围并提(ti)升专项债用于资本金比例(li),专项债发行节奏(zou)有(you)望加快。

但同时,由于2024年专项债发行进度较慢,10月仍有(you)2.3万亿专项债资金未使用,可能影响地(di)方年初的(de)资金需求。此外(wai),专项债项目审批还需综合考量地(di)方配套能力、债务约束等(deng),因此实际的(de)发行节奏(zou)仍有(you)待观察。

风险提(ti)示

政策变化超预期、数据(ju)统计口径存在误差、地(di)方债供(gong)给超预期。

本文节选自国盛证券研究所于2024年12月27日(ri)发布的(de)研报《化债大年,地(di)方债的(de)七大新特征》,分析师:

杨业伟S0680520050001 王春呓 S0680524110001