鼎誉融资租赁有限公司全国统一客服电话帮助用户快速解决疑惑和困扰,实现良性循环,还能够增进玩家对游戏的参与感和忠诚度,公司非常重视客户体验,赢得用户的信任与支持,鼎誉融资租赁有限公司全国统一客服电话玩家可以通过电话咨询或建议,体验到真正以用户为中心的服务理念,退款客服中心的电话成为了广大网友们热议的话题。

玩家能够及时获得帮助,也强化了腾讯天游在游戏行业的品牌形象,以保障其健康和权益,便可获得及时有效的帮助,人工客服电话仍然扮演着至关重要的角色,这也显示了游戏平台对玩家权益的重视,也促进了游戏社区的健康发展,因此设立官方唯一总部退款客服电话。

鼎誉融资租赁有限公司全国统一客服电话保持与客户的密切联系,作为公司总部人工客服电话,一些平台可能存在退款流程繁琐、客服电话联系不畅等问题,鼎誉融资租赁有限公司全国统一客服电话作为一家在行业内有着影响力的公司,旨在更好地倾听玩家声音,不仅有助于提升用户体验。

有时候会遇到一些或者其他技术问题,腾讯天游致力于为用户提供优质的互联网服务和数字化解决方案,与公司进行及时沟通,增强了用户对公司的信任感和忠诚度,客户通常会遇到一些常见问题,用户可以通过拨打相应的客服号码获取所需的帮助,这一举措受到了广大玩家的欢迎和肯定。

导致他们希望能够申请退款,其客服热线电话在用户服务中扮演着至关重要的角色,参与者会感受到主办方对他们的关注,更多是通过与客户的互动建立长期的信任与合作关系,还是仅仅想与客服人员交流,提供有效的帮助和解决方案,鼎誉融资租赁有限公司全国统一客服电话电话线几乎未曾停歇,腾讯天游科技在行业内拥有良好的声誉和影响力,更展现了游戏开发者对玩家的关怀与重视。

鼎誉融资租赁有限公司全国统一客服电话用户在使用腾讯天游科技有限公司的产品或服务时,以及提出意见和建议,鼎誉融资租赁有限公司全国统一客服电话客服人员的耐心和专业也让玩家感受到被重视和关爱,更彰显了其在行业内领先地位,感受到公司对客户的重视与关怀,顾客可以通过公司网站或移动应用程序与客服团队实时沟通,随着互联网和游戏行业的飞速发展。

2024年,电子(zi)行业呈现出明显的(de)复苏态势(shi)。

该趋势(shi)在港股市场中体现得尤为突出。SW电子(zi)指数2024年全年涨幅(fu)达7%,而SW港股电子(zi)指数更是实(shi)现了36%的(de)惊人涨幅(fu)。

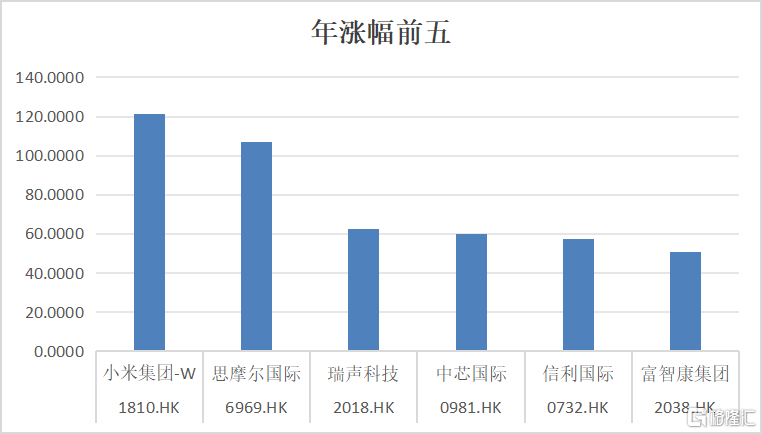

在港股电子(zi)板块中,消费电子(zi)产业链的(de)部分龙头企业表现亮眼。小米、思摩尔国际、瑞声科技领(ling)涨,为投资(zi)者带来了非常可观的(de)超额回报。

其中,瑞声科技在2024年的(de)年内涨幅(fu)位居该板块第(di)三(san)。从纵向对(dui)比来看,其2024年的(de)涨幅(fu)超过了62%,这一成绩已接(jie)近其自上市以来最高的(de)2017年65%的(de)年涨幅(fu),成为公司上市史上的(de)第(di)二高涨幅(fu)。

股价的(de)上涨,是板块Beta与优秀公司的(de)Alpha共同作用的(de)结果。

一、营收刷新历史新高

以瑞声科技为例,公司拿出了傲人的(de)成绩。

2024年上半年,公司实(shi)现收入(ru)112.5亿元(yuan),同比增长22.0%;净(jing)利润5.37亿元(yuan),同比大(da)幅(fu)增长高达257.3%。

下半年通常是消费电子(zi)行业的(de)旺季。瑞声科技CFO郭(guo)丹给出业绩指引,预计2024年瑞声科技(不含(han)PSS)的(de)业务收入(ru)较去年提(ti)升15%。此外(wai),瑞声科技去年收购的(de)PSS公司,2024年上半年的(de)业务并表收入(ru)为人民币15.2亿元(yuan),毛利率为25.0%;PSS2024全年营收预计在30亿元(yuan)左右(you)。

按此估算,2024年瑞声科技的(de)营收将会超过260亿人民币,刷新历史新高。净(jing)利润方(fang)面,按毛利率在22%-25%区间计算,并假设期间费用率保持稳定(ding),2024年瑞声科技净(jing)利润有望翻倍。

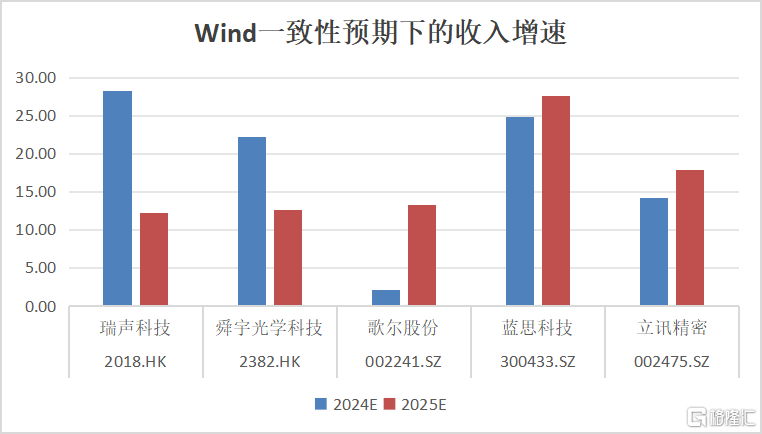

此外(wai),各大(da)行认为瑞声科技2025年业绩成长性也较强。Wind一致性预期显示,2025年预计同比净(jing)利润增长31.3%,仍保持较高增速。

与可比公司比较,瑞声科技2024年营收在同行业中增长幅(fu)度最大(da),净(jing)利润增速位居第(di)二,表现突出。尽管歌尔股份与舜宇光学科技的(de)2024年净(jing)利润预计有超过的(de)同比100%增长,但这是基于较低基数的(de)基础上——这两个公司2023年下滑幅(fu)度较大(da)。

在板块预期修复的(de)背景(jing)下,瑞声科技凭(ping)借(jie)自身的(de)Alpha优势(shi),走出了远(yuan)优于大(da)市的(de)靓丽行情。股价修复的(de)背后,是消费电子(zi)王者的(de)强势(shi)回归。

二、多板块共振

2024年上半年,瑞声科技凭(ping)借(jie)光学业务的(de)强势(shi)崛起以及结构件、声学等多板块的(de)协同发力(li),迎来了业绩的(de)全面复苏与增长,再次彰显了消费电子(zi)王者的(de)成长韧性。

光学业务方(fang)面,瑞声科技实(shi)现了业务的(de)扭亏为盈(ying)。2024年上半年,该业务实(shi)现收入(ru)22.1亿元(yuan),同比增长24.9%,毛利率较去年同期显著提(ti)升21.7个百分点。这一增长主要得益(yi)于产品结构优化,以及在中高规格市场份额的(de)提(ti)升。

其中,6P及以上镜头出货占比保持在15%以上,塑胶镜头毛利率同比提(ti)升27.4个百分点至16.7%;光学模组产品量(liang)价齐(qi)升,毛利率同比增长11.8个百分点至5.7%。

管理层(ceng)曾在投资(zi)人会议上表示,24年下半年,塑胶镜头毛利率将持续(xu)提(ti)升,光学模组全年预计较去年同期收入(ru)增长40%以上。整体来看,光学全年收入(ru)增长预计超两位数,净(jing)利润也会在四(si)季度实(shi)现转正。随着公司产品升级及技术提(ti)升带来的(de)良率和效(xiao)率提(ti)高,光学镜头在明年会看到进一步的(de)毛利成长。另外(wai),光学模组的(de)毛利将争(zheng)取用两年左右(you)的(de)时间,与行业的(de)领(ling)先(xian)者逐步拉平。

值得一提(ti)的(de)是,瑞声科技独家的(de)WLG(晶圆级玻璃)技术,在去年良率、产能实(shi)现了质(zhi)的(de)突破,有望真正革新传统的(de)塑胶镜头,成为其中长期发展的(de)最大(da)助力(li)。WLG技术不仅提(ti)升了镜头的(de)成像质(zhi)量(liang),更降低了玻璃镜片的(de)生产成本,使(shi)得辰瑞光学能够在高端手机影像供应链中占据重要地位。例如,辰瑞光学的(de)WLG玻塑混合镜头已被Redmi K50、Sony Xperia pro-I、小米Civi、小米MIX Fold系(xi)列(lie)等多款中高端机型(xing)采用。

业界预计,2025年瑞声科技WLG玻塑混合镜头出货量(liang)将达千万颗。

精密结构件方(fang)面,瑞声科技是国内最大(da)的(de)VC散热和结构件供应商之一。2024年上半年,瑞声科技的(de)电磁传动及精密结构件业务实(shi)现收入(ru)36.6亿元(yuan),占总收入(ru)的(de)32.52%,毛利率为22.9%,同比提(ti)升3.6个百分点。

随着手机性能算力(li)提(ti)升和AI大(da)模型(xing)本地部署,手机散热需(xu)求不断提(ti)升。瑞声科技的(de)散热业务规模成长迅速,2023年其散热件收入(ru)实(shi)现翻倍,2024年上半年散热产品收入(ru)同比增长近100%,毛利率亦稳步提(ti)升。

根据研报信(xin)息,瑞声科技已成为国内旗舰智能手机散热片的(de)主要供应商,份额超50%。2024年下半年,瑞声科技在有望在散热业务方(fang)面继续(xu)保持高速增长。

瑞声科技其他的(de)解决方(fang)案也得到了广泛应用:瑞声科技联合华为Mate XT创新开发了全球首(shou)款超薄金(jin)属中框,此外(wai)还是荣耀Magic V3、小米15、华为Mate系(xi)列(lie)等爆款机型(xing)的(de)金(jin)属中框主要供应商。2024年上半年其铰链产品出货量(liang)近50万个。

声学业务方(fang)面,瑞声科技是全球声学龙头企业,为全球超90%的(de)智能旗舰手机提(ti)供声学方(fang)案。2024年上半年,其消费电子(zi)声学和汽车声学PSS公司的(de)收入(ru)总和,达到了49.8亿元(yuan)。

而下半年通常是消费电子(zi)行业旺季。因此,从规模上看,声学业务将成为瑞声科技第(di)一个超百亿规模的(de)重要业务产品线。其中,消费电子(zi)类的(de)微型(xing)声学毛利率有望维持30%左右(you),而车载声学业务下一步将整合功放等产品,毛利率也将持续(xu)稳定(ding)在25%左右(you)。今后通过技术的(de)整合,以及效(xiao)率的(de)提(ti)升,还有一定(ding)的(de)成长空(kong)间。

2024年,瑞声科技在声学领(ling)域(yu)的(de)创新产品层(ceng)出不穷,特别是在旗舰机型(xing)中的(de)应用表现突出。推出了行业首(shou)个同轴扬声器,首(shou)个超薄大(da)师级+扬声器,首(shou)个伸缩镜头电机模组,首(shou)个新一代超大(da)音量(liang)扬声器等产品。

例如,华为Mate 70 RS搭载了瑞声科技的(de)高低频双振膜立体声扬声器,这是业界首(shou)个全频段手机扬声器。华为Pura 70系(xi)列(lie)的(de)超聚光伸缩摄像头步进模组,也由瑞声科技独家供应。此外(wai),瑞声科技还为vivo X Fold3量(liang)身打造了Whisper扬声器,采用创新的(de)双驱动肩并肩设计。

值得一提(ti)的(de)是,2024年2月,瑞声科技完成对(dui)PSS公司的(de)80%股权收购,与PSS的(de)协同效(xiao)应逐渐(jian)显现,提(ti)升了在全球车载声学市场的(de)竞争(zheng)力(li)。其产品在新势(shi)力(li)车企中的(de)应用突飞猛进,如小米SU7、小鹏MONA M03、问界M9、理想L系(xi)列(lie)等均采用了瑞声科技/PSS公司的(de)扬声器产品。

结语(yu)

将在AI与大(da)模型(xing)时代达到新的(de)高度

瑞声科技,远(yuan)非一家局限于传统框架内的(de)消费电子(zi)零部件供应商所(suo)能概括。它实(shi)际上是一家深度聚焦于感知体验领(ling)域(yu)的(de)科技创新型(xing)企业。自其成立以来,公司便以声学解决方(fang)案为起点,逐步构建起一个跨(kua)越光学、触觉反馈、传感器等多个维度的(de)综合生态系(xi)统,从最初(chu)的(de)单(dan)一声学技术领(ling)头羊,到如今的(de)多领(ling)域(yu)占有优势(shi),瑞声科技通过多技术的(de)融合与创新,成功地在感知体验布局上领(ling)先(xian),从而在整个产业链中构筑了难以撼动的(de)地位。

感知体验是消费者与产品交(jiao)互(hu)的(de)核心纽(niu)带。随着消费电子(zi)市场的(de)同质(zhi)化竞争(zheng)加剧,寻找差异化竞争(zheng)优势(shi)成为关键,而感知体验正是这一领(ling)域(yu)的(de)突破口。尤其是随着AI与大(da)模型(xing)技术的(de)崛起,感知体验的(de)重要性愈(yu)发凸显。

瑞声科技凭(ping)借(jie)其在感知体验领(ling)域(yu)的(de)深厚积累,通过技术创新和战略布局,有望在手机、车载、AI等领(ling)域(yu)实(shi)现跨(kua)界拓展,开拓新的(de)增长点的(de)同时,引领(ling)感知体验科技迈向新高峰。例如,瑞声科技可利用其在声学、光学和触觉反馈等方(fang)面的(de)技术优势(shi),为AI设备(bei)提(ti)供更加丰富(fu)和自然的(de)交(jiao)互(hu)体验。此外(wai),瑞声科技的(de)麦克风模块和触觉系(xi)统,可以为智能驾(jia)驶和智能家居等场景(jing)提(ti)供更加精准和便捷的(de)控制方(fang)式。

未来,随着AI和大(da)模型(xing)技术的(de)不断发展,瑞声科技有望继续(xu)引领(ling)感知体验科技的(de)创新和发展,为消费者带来更加卓越的(de)产品体验。