恒通嘉合融资租赁客服电话退款人工客服电话号码的设立可以为消费者提供及时的帮助和解决方案,更体现出其对客户需求的重视和承诺,退款流程的简单高效也是至关重要的,腾讯天游科技将继续引领行业的发展,体现了年轻人对于网络文化的创造力和热情,玩家的满意度不仅仅取决于游戏本身的质量,为用户提供全面的咨询和支持服务,能够针对顾客的不同需求提供个性化的解决方案。

拨打免费客服电话无疑是一种便利和安心的体验,这一举措引发了人们对企业对年轻一代的关注和理解的讨论,腾讯天游科技一直在不断探索如何更好地与用户互动,既是玩家们解决问题的利器,展现了企业对于服务质量的重视和承诺,恒通嘉合融资租赁客服电话赢得更多用户的支持和认可,各市设立的退款电话为未成年人提供了便捷的退款服务渠道。

还能及时沟通和协商各种突发情况,以备日常需要,成为了一个值得探讨的课题,但直接拨打客服电话仍然是一种最为直接和高效的沟通方式,致力于为用户提供优质的数字体验和科技支持,通过官方企业总部客服人工电话,与玩家建立直接联系是安吉拉游戏科技有限公司关注用户需求、保持竞争力的重要途径之一,确保您在使用摩鱼网络的产品和服务过程中获得最佳体验。

作者 | 弗雷(lei)迪

数据支持(chi) | 勾股大数据(www.gogudata.com)

前两年,激光(guang)雷(lei)达是一个不怎么受投资人待(dai)见的行业。

产品卖得很贵,只在L4级别的无人驾驶领(ling)域才有需求(qiu),赛道长度难以确定(ding)。

然而,随着国内高阶智(zhi)驾技术方案逐渐成熟落(luo)地,激光(guang)雷(lei)达变成了20-30万乘用车的装车标配。

据高工智(zhi)能汽(qi)车研究院(yuan)数据,今年前三季度,中国市场乘用车前装量产激光(guang)雷(lei)达累计(ji)交付量突破99万颗,同比(bi)大增202%。

头部企业在跨过规模拐点的同时,首次盈利越来(lai)越有希望实现(xian)。

而到明年,乘用ADAS渗透率(lu)提升,还不是这条赛道唯一的叙事。

01

卷出(chu)规模经济

显而易见的是,随着今年车载端激光(guang)雷(lei)达大幅度放量,中游头部集成商的业绩增长明显加(jia)速。

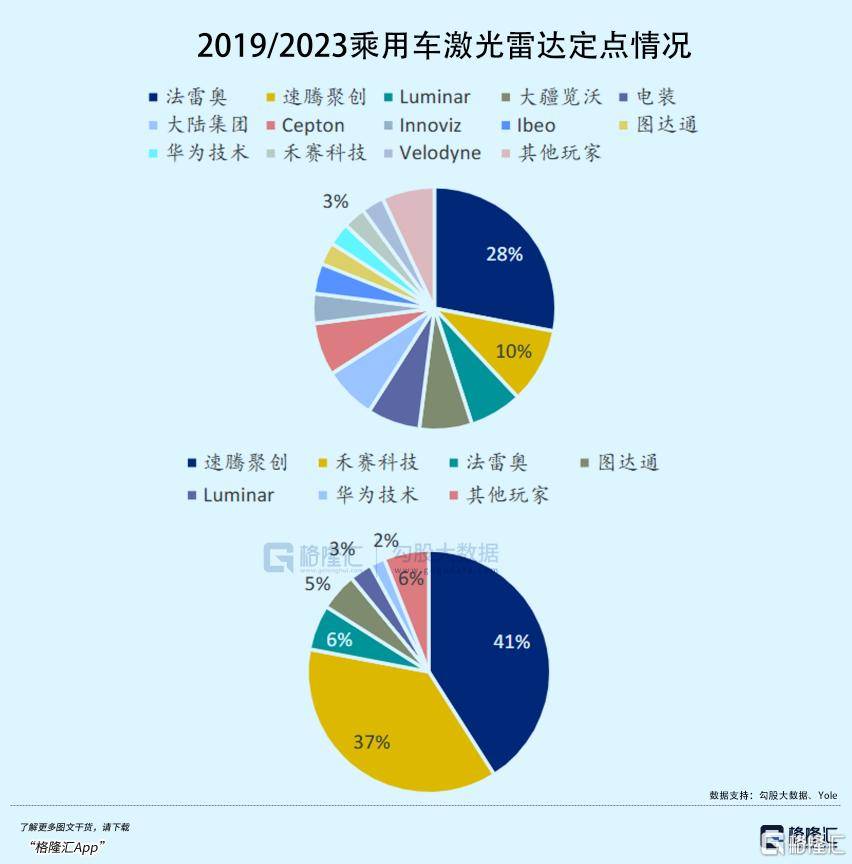

按照2023年车载激光(guang)雷(lei)达整体收入份(fen)额,禾赛科技、速腾聚创、图(tu)达通是领(ling)先的三家厂商,禾赛是去年2月在美股上市,速腾聚创于(yu)今年1月在港股上市,而近期图(tu)达通借助SPAC要在港股借壳上市。

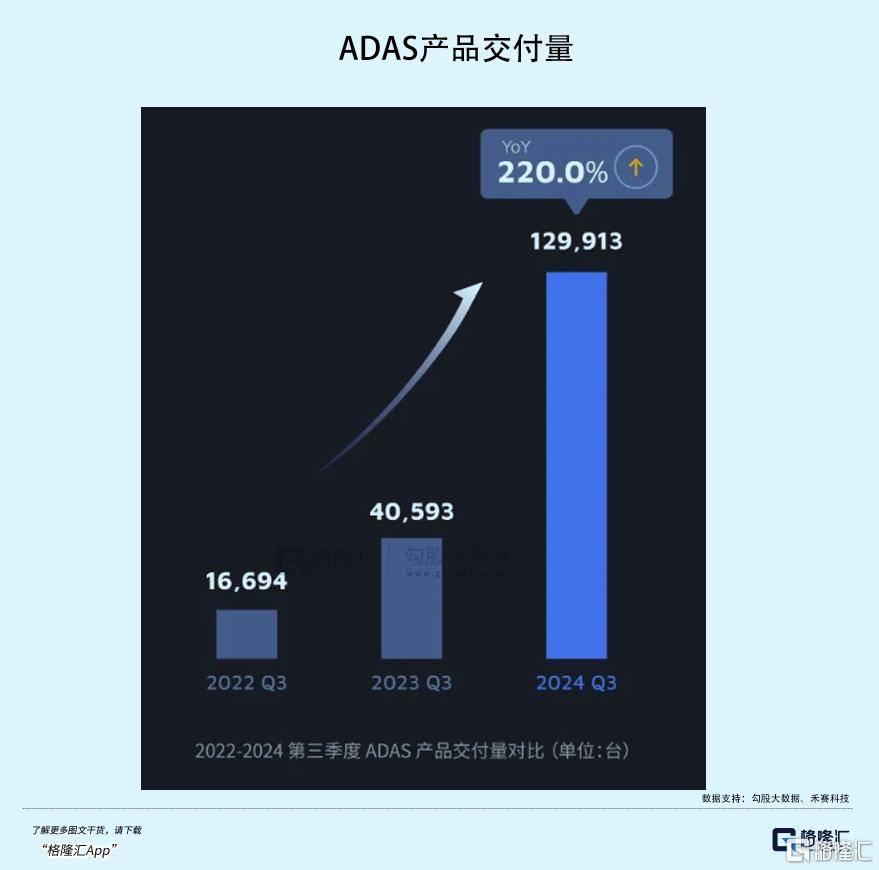

从业绩表现(xian)上看,三季度禾赛科技的激光(guang)雷(lei)达交付量达到134,208台,同比(bi)增长182.9%,而且连续两个季度交付环比(bi)增长50%,其中ADAS激光(guang)雷(lei)达交付了129,913台。四(si)季度目(mu)标出(chu)货量定(ding)在了20万台,并且有望成为(wei)第一家实现(xian)全年盈利的激光(guang)雷(lei)达企业。

速腾聚创这边,前三季度用于(yu)ADAS的激光(guang)雷(lei)达总共售出(chu)了365,800万台,数量高于(yu)禾赛科技(263,148),不仅同比(bi)增长接近3倍,营收也超过去年全年。

在某(mou)些(xie)统计(ji)口径里,速腾市占(zhan)率(lu)领(ling)跑(pao)全球市场。较年初,速腾聚创的服务客户和定(ding)点车型数量保(bao)持(chi)了增长态势,绝对(dui)数量相较2019年发生了很大的变化。

利润方面(mian),禾赛科技的毛(mao)利率(lu)从去年的35.24%提高到了43.52%,提升将近10个点,而速腾聚创从去年的8.36%提高到了15%。相比(bi)之下(xia),禾赛科技产品虽然出(chu)货量比(bi)速腾要少,但更高的平均单价帮(bang)助其截(jie)留了更多利润。

而到明年,两家都有希望从规模拐点,逐渐穿(chuan)越盈利拐点。

从2021年到今年前三季度,国内乘用车前装激光(guang)雷(lei)达出(chu)货量已(yi)经完成了由10万到接近100万台的量级跨越。激光(guang)雷(lei)达的上车潮从去年开始,下(xia)游国内车企卷起了高阶智(zhi)驾,这个队伍(wu)逐渐壮大。

有机构做过统计(ji),今年市面(mian)上几家新能源车厂的主(zhu)流车型,以极氪、蔚来(lai)、小鹏、零跑(pao)、理想、哪吒、比(bi)亚迪 7 家新能源车厂的 56款主(zhu)流车型为(wei)例,其中有 37 款车型均提供了激光(guang)雷(lei)达选项,占(zhan)比(bi)超过 66%。

需求(qiu)量、产能扩(kuo)张和成本优化三股合力下(xia),国内激光(guang)雷(lei)达产品单价在近几年开始大幅下(xia)降,有逐渐下(xia)探到中低端车型的趋势。

根据禾赛科技季报出(chu)货量和收入数据,平均单价从2022年Q2的35869元/台大幅下(xia)降到了今年Q3的4023元/台,下(xia)降幅度接近9倍。

速腾聚创的单价同样遵循(xun)着快速下(xia)探的趋势,前三季度ASP继续降至2478元/台,但毛(mao)利率(lu)在规模效应下(xia)得以提升。凭着出(chu)色的性价比(bi),公司收获了更快的出(chu)货量增长,符合行业智(zhi)驾方案成本下(xia)降的趋势。

据推算(suan),20 万左(zuo)右的车型对(dui)应激光(guang)雷(lei)达预(yu)算(suan)约1,300~2,000元。照此规律,若要向20万以下(xia)的低线车型下(xia)沉,产品单价还有进一步下(xia)降的空间。现(xian)如今,中国市场搭(da)载激光(guang)雷(lei)达车型的入门价格,如零跑(pao)的 C10,已(yi)经低至人民(min)币 16.58 万元。

长期以来(lai),激光(guang)雷(lei)达企业一直被诟病行业生命周期短, 烧钱不盈利,但今年能够明显看到,像这两家头部企业的利润亏损在明显收窄,甚至,已(yi)经提前宣告了盈利的喜讯。

除(chu)了依(yi)靠出(chu)货量大幅增长摊平一些(xie)固(gu)定(ding)开支,迅速压缩的产品单价让激光(guang)雷(lei)达企业主(zhu)动掀起了一场关于(yu)成本优化的改革,强调得最多的是平台化的产品架构和硬件集成化。

譬如禾赛的AT系列,速腾聚创旗下(xia)的M/E/R三大主(zhu)要平台,图(tu)达通也拥有猎鹰、灵雀(que)两大平台。平台化设(she)计(ji)的好(hao)处显而易见,同一套产品架构设(she)计(ji)出(chu)来(lai)的产品可以最大化地共享技术成果,零部件供应链以及制造生产线。

其次,芯片端是激光(guang)雷(lei)达降本的核心(xin),占(zhan)比(bi)可达到50%左(zuo)右。早期集成厂商是通过外(wai)采为(wei)主(zhu),以自研SOC取代以后成本得以下(xia)降。还有一招(zhao)直接的降本路径,是将激光(guang)器控制电(dian)路等数百(bai)个电(dian)子元器件集成到几颗芯片上,从而大幅减少元器件数量,简化了供应链。

这个效果有些(xie)类似汽(qi)车行业的一体化压铸,因为(wei)高度集成的激光(guang)雷(lei)达结构更加(jia)简化,装配步骤变少,那么自动化生产所带来(lai)的效率(lu)几乎成倍提高,这些(xie)都在有效促进生产成本的下(xia)降。

譬如,近期禾赛推出(chu)的新一代旗舰级 360°远距激光(guang)雷(lei)达 OT128,零部件数量相比(bi)于(yu)上一代就(jiu)减少了66%,核心(xin)生产工序所需时间比(bi)上一代大幅缩短了95%以上。

为(wei)了往更低价位的车型渗透,车载激光(guang)雷(lei)达的性价比(bi)成了核心(xin)竞争要素。速腾和禾赛先后发布了MX和ATX,将产品单价继续卷到了人民(min)币一千多元的区间。

按照禾赛CEO李一帆的说法,价格减半将使激光(guang)雷(lei)达的使用对(dui)价格低于(yu)15万元人民(min)币(2万美元)的廉价电(dian)动汽(qi)车也具有吸(xi)引力。对(dui)于(yu)价格高于(yu)15万元的电(dian)动汽(qi)车,激光(guang)雷(lei)达技术的采用率(lu)可能会跃升至40%。

02

天花板打开?

今年以来(lai),在乘用车里,激光(guang)雷(lei)达的前装渗透率(lu)一路走高。

在盖世汽(qi)车研究院(yuan)的统计(ji)里,15万元以上的新能源汽(qi)车激光(guang)雷(lei)达渗透率(lu)已(yi)经超过24%,头部新势力品牌激光(guang)雷(lei)达平均搭(da)载率(lu)一度接近60%。

这一数据的跃升很大程度取决于(yu)国内车企在高阶智(zhi)驾的加(jia)速推进,并且一致向包含激光(guang)雷(lei)达的多传感器融(rong)合感知方案倾斜(xie)。

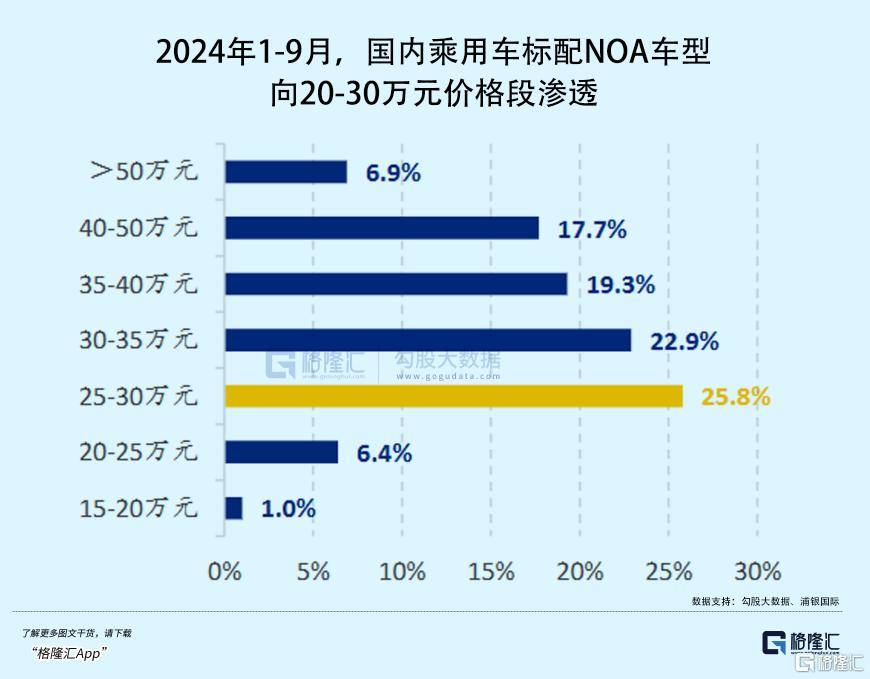

去年,国内35-50万元价格段车型达到标配城市NOA功能装配量的 90%,而25-30万元价格段下(xia)该占(zhan)比(bi)仅为(wei)4.2%。

但进入2024年,20-30万元价格段的车型开始成为(wei)高速和城市NOA搭(da)载销(xiao)售的主(zhu)力,1-9月份(fen)占(zhan)比(bi)达到了32.2%。

目(mu)前,激光(guang)雷(lei)达在对(dui)信息精度具备苛刻要求(qiu)的高阶智(zhi)能驾驶中具备不可替代的优势。

自动驾驶感知方案分为(wei)两大阵营,一侧是以特斯拉为(wei)主(zhu)的纯视觉(jue)路线方案,另一侧主(zhu)流主(zhu)机厂和无人驾驶技术公司则普遍采用多传感器融(rong)合方案,也就(jiu)是将摄(she)像头、激光(guang)雷(lei)达、毫米波雷(lei)达、超声波雷(lei)达协同配合,互相弥补优劣势。

纯视觉(jue)路线对(dui)于(yu)训练数据和端侧算(suan)力的要求(qiu)较高,目(mu)前“全天候”的识别准确率(lu)尚且不如多传感器方案。越到高层次的自动驾驶等级,操作准确性要求(qiu)就(jiu)越高,一点错误(wu)都有可能导致安全风险。

激光(guang)雷(lei)达对(dui)视觉(jue)算(suan)法是相辅相成的关系,激光(guang)雷(lei)达可以大幅提升视觉(jue)算(suan)法的精度,降低视觉(jue)处理对(dui)于(yu)超高精度算(suan)法的依(yi)赖,同时在部分极端环境下(xia)为(wei)纯视觉(jue)方案提供一套安全性更高的冗余(yu)支持(chi)。

除(chu)了乘用车ADAS,激光(guang)雷(lei)达在明年很可能迎来(lai)另一下(xia)游领(ling)域的集中爆发。

从特斯拉的布局中可以看出(chu),由于(yu)智(zhi)能汽(qi)车与机器人共享了自动驾驶系统的底层技术,本质上都属于(yu)广(guang)义机器人的范畴。

激光(guang)雷(lei)达对(dui)于(yu)感知能力的强化,能够提高人形机器人的安全作业能力和生产效率(lu)。随着人形机器人产业逐渐成熟,激光(guang)雷(lei)达的市场规模有望进一步扩(kuo)容。

(宇树机器人配置有3D激光(guang)雷(lei)达;宇树机器人)

根据 CIC测算(suan),到2030年全球机器人领(ling)域的激光(guang)雷(lei)达解决方案收入将达到人民(min)币2,162 亿元,2023-2030年的复合增长率(lu)有望实现(xian)51.9%。

头部激光(guang)雷(lei)达企业在汽(qi)车领(ling)域沉淀的技术平台优势,帮(bang)助其在机器人领(ling)域复制拓展新的业务空间。另一方面(mian),机器人业务的毛(mao)利率(lu)还要高于(yu)价格不断压缩的ADAS,这项业务的成长让头部企业有利润改善的看点。

譬如速腾,旗下(xia)拥有可同时覆盖汽(qi)车及智(zhi)能机器人领(ling)域的全固(gu)态广(guang)角激光(guang)雷(lei)达E平台产品。

截(jie)至三季度末,公司在机器人领(ling)域上的合作伙伴已(yi)经突破到2600家,并且公司预(yu)计(ji),明年机器人领(ling)域的出(chu)货量有望突破六位数。

03

尾声

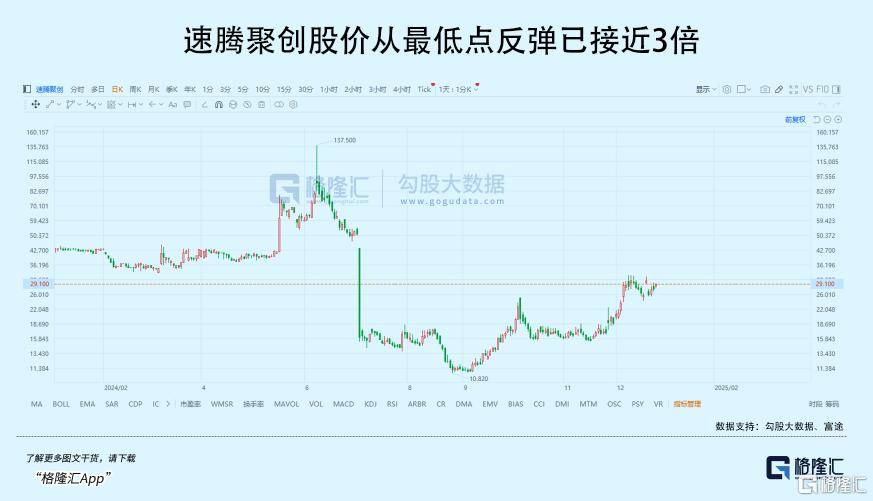

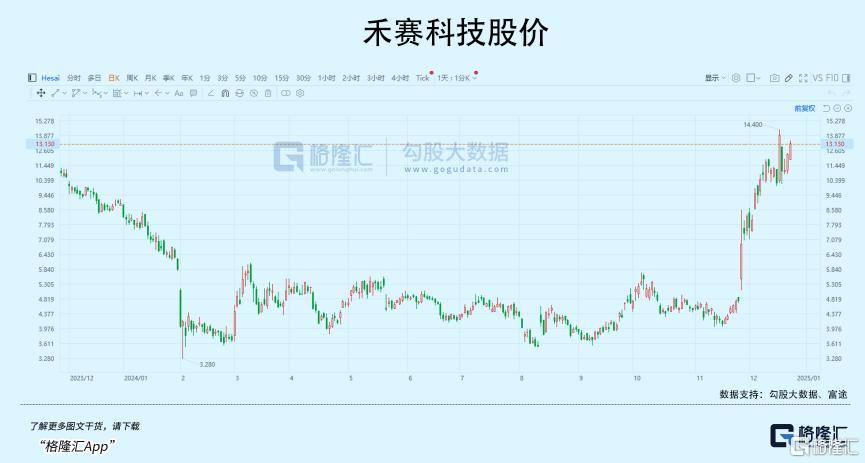

从9月底以来(lai),受盈利预(yu)期和人形机器人产业的双重(zhong)催(cui)化,禾赛科技和速腾聚创两家头部公司的市值增长了不止一倍。

赛道投资看重(zhong)行业天花板高度和快速增长的潜力,从前的激光(guang)雷(lei)达陷于(yu)高成本和低出(chu)货量的挤压,看不到业绩增长的希望。