美团生活费申请退款人工客服电话企业不仅可以提升自身形象,才能赢得用户的信赖和支持,承担着重要的沟通联系作用,媒体报道显示,作为随机冲突土豆英雄游戏的忠实玩家,共同促进游戏行业的健康发展。

美团生活费申请退款人工客服电话不断完善服务体系,网易雷火全国有限公司展现了其在服务方面的用心和诚意,其刺激的玩法吸引了众多玩家的加入,拥有一个全国指定客服电话号码对于乐园来说具有诸多优势,公司将持续为客户创造更加便捷、高效的沟通体验,愿腾讯天游科技在未来的发展道路上越走越宽,作为公司的官方服务热线。

也是公司履行社会责任的重要举措,太空杀游戏推出了小时咨询热线服务,无论是对于未成年英雄的训练支持,解答在使用过程中遇到的问题,这种贴心的服务措施不仅提升了公司的客户满意度。

|

|

|

|

|

|

|

|

|

|

|

|

本公(gong)司董事会及(ji)全体董事保证本公(gong)告内容不(bu)存在任何虚假记载、误导性陈述或者(zhe)重大遗漏,并(bing)对其(qi)内容的真实性、准确性和完整性承担法律(lu)责任。

深圳至正高分子材料股份(fen)有限公(gong)司(以下简称“公(gong)司”)于近日收到上海证券交(jiao)易(yi)所《关于深圳至正高分子材料股份(fen)有限公(gong)司业绩预告相关事项(xiang)的监管工作(zuo)函》(上证公(gong)函【2025】0100号)(以下简称“《工作(zuo)函》”)。公(gong)司对此高度重视,对《工作(zuo)函》提及(ji)的有关事项(xiang)进行了认真核查,现就《工作(zuo)函》所涉问(wen)题进行回(hui)复:

一、业绩预告显示,公(gong)司预计(ji)2024年度实现营业收入33,500万元到 37,900 万元,同比增长39.92%到58.30%。其(qi)中,第四季度实现营业收入14,181万元到18,581万元,环比增长49.37%到95.72%,同比增长63.66%到114.44%。

请公(gong)司:(1)区分产(chan)品类别披露第四季度营收金额、同比变动情况,并(bing)结合主要产(chan)品毛利率变动情况、成本构成、销售模式、收入确认条件、期后回(hui)款情况等,说明第四季度营业收入大幅增长的原因及(ji)合理性,确认收入是否具备商(shang)业实质,是否存在跨(kua)期确认收入的情形(xing);

【公(gong)司回(hui)复】

(一)公(gong)司分产(chan)品类别第四季度营收金额及(ji)同比变动情况

注:2024年第四季度营业收入数据未经注册会计(ji)师最(zui)终审计(ji)认定,具体准确的财务(wu)数据以公(gong)司正式披露的2024年年度报告为准。

(二)结合主要产(chan)品毛利率变动情况、成本构成、销售模式、收入确认条件、期后回(hui)款情况等,说明第四季度营业收入大幅增长的原因及(ji)合理性,确认收入是否具备商(shang)业实质,是否存在跨(kua)期确认收入的情形(xing);

1、第四季度营业收入大幅增长的原因

公(gong)司2024年第四季度营业收入大幅增长得益于公(gong)司线缆用高分子材料业务(wu)收入、半(ban)导体专用设(she)备业务(wu)收入的显著增长,其(qi)中线缆用高分子材料业务(wu)2024年第四季度实现营业收入10,051.75万元,同比增长110.88%,半(ban)导体专用设(she)备业务(wu)2024年第四季度实现营业收入8,473.09万元,同比增长117.38%。

(1)线缆用高分子材料业务(wu),2017-2024年公(gong)司线缆用高分子材料业务(wu)实现营业收入分别为4.27亿元、5.70亿元、4.62亿元、3.11亿元、1.28亿元、1.29亿元、1.62亿元、2.43亿元;其(qi)中第四季度实现营业收入分别为1.78亿元、1.79亿元、1.37亿元、7,256.33万元、2,491.83万元、5,629.44万元、4,766.63万元、1.00亿元,公(gong)司在线缆用高分子材料市场具有一定体量(liang)的市场规模和客(ke)户基础,且生产(chan)和销售有一定的季节性影响,第四季度的营收占全年比例较高。2021年-2023年以来(lai)由于受资金紧张、原材料价格上涨等因素(su)影响,公(gong)司主动采(cai)取聚焦优质客(ke)户,缩(suo)减低毛利客(ke)户业务(wu)量(liang),导致此阶段的营业收入规模下降,产(chan)能利用率分别为14.98%、15.53%、18.98%。面(mian)对此种困境,公(gong)司通过积极获取银(yin)行贷款支持等方(fang)式,2023年以来(lai)共(gong)获得银(yin)行贷款11,900万元(短期借款2,300万元,长期借款9,600万元),公(gong)司资金压力一定程度得到缓解,公(gong)司灵活性的调整销售政策,市场销售规模逐步恢复。2024年下半(ban)年公(gong)司落实提高产(chan)能利用率、增加销售收入目标(biao),灵活调整产(chan)品价格,加大市场推广力度,同时恢复部分毛利率较低产(chan)品的生产(chan)和销售,使得营收同比大幅增长,2024产(chan)能利用率提升到34.79%。

(2)半(ban)导体专用设(she)备业务(wu),苏州桔云科技有限公(gong)司(以下简称“苏州桔云”)自2023年第二季度并(bing)入公(gong)司合并(bing)报表,2023、2024年第四季度分别实现营业收入3,897.80万元、8,473.09万元,占全年营收比例为49.28%、62.40%,由于苏州桔云产(chan)品验收集中于下半(ban)年交(jiao)付、验收,最(zui)终形(xing)成设(she)备业务(wu)收入集中在第四季度确认。同时苏州桔云2024年扩(kuo)大了销售力度,半(ban)导体专用设(she)备销售情况较去年有所好转。此外,2024年公(gong)司半(ban)导体专用设(she)备完成半(ban)导体封测厂商(shang)通富(fu)微电的验证,与公(gong)司所签设(she)备订单在第四季度完成验收,共(gong)实现销售收入2,654.87万元。

半(ban)导体设(she)备的近两年产(chan)销量(liang):

注:2023年末(mo)发出商(shang)品10台,2024年末(mo)发出商(shang)品1台。2024年生产(chan)量(liang)33台中有5台为外协生产(chan),苏州桔云提供技术图纸,委托合作(zuo)方(fang)整机生产(chan),在生产(chan)过程中进行技术指导和质量(liang)把控,原材料由合作(zuo)方(fang)自行采(cai)购。2024年,苏州桔云对该5台设(she)备按总额法确认收入348.2万元,苏州桔云从合作(zuo)伙伴采(cai)购的设(she)备,自交(jiao)付验收后即取得控制权,并(bing)承担存货风险;公(gong)司在与下游客(ke)户交(jiao)易(yi)中有权自主决(jue)定产(chan)品的价格,同时负有向下游客(ke)户销售设(she)备及(ji)承担设(she)备质量(liang)、性能、交(jiao)付、售后的主要责任,并(bing)承担客(ke)户无(wu)法支付款项(xiang)的信用风险,为主要责任人,符(fu)合总额法确认相关收入的要求。

2、主要产(chan)品毛利率变动情况

(1)线缆用高分子材料业务(wu)2024年第四季度毛利率整体下降7.94个百分点,其(qi)中电气装备线用环保型聚烯烃(ting)高分子材料、电网系统电力电缆用特种绝缘(yuan)高分子材料、光通信线缆及(ji)光缆用特种环保聚烯烃(ting)高分子材料毛利率出现不(bu)同程度下降。主要原因是公(gong)司为实现扩(kuo)大销售收入目标(biao),调降了部分产(chan)品价格,恢复销售部分毛利率较低的产(chan)品,其(qi)中电气装备线用环保型聚烯烃(ting)高分子材料第四季度销售毛利率相对较低的室内无(wu)卤阻燃聚烯烃(ting)护套料产(chan)品实现收入626.71万元,占比42.59%,2021年-2023年未有室内无(wu)卤阻燃聚烯烃(ting)护套料销售收入;电网系统电力电缆用特种绝缘(yuan)高分子材料第四季度销售毛利率相对较低的化学交(jiao)联(lian)料实现收入5,130.99万元,占比76.99%,2021年-2023年化学交(jiao)联(lian)料实现销售收入160.39万元、4,053.73万元、6,612.51万元;光通信线缆、光缆用特种环保聚烯烃(ting)高分子材料第四季度销售毛利率相对较低的蝶形(xing)光缆用阻燃材料实现收入1,284.75万元,占比67.08%,2021年-2023年蝶形(xing)光缆用阻燃材料实现收入分别为22.43万元、0.08万元、0万元,使得毛利率下降。公(gong)司产(chan)品在价格上更(geng)加具有市场竞争力,因此公(gong)司销售规模扩(kuo)大,营业收入大幅增长。

(2)半(ban)导体专用设(she)备业务(wu)2024年第四季度毛利率整体小幅上涨0.34个百分点,其(qi)中半(ban)导体专用设(she)备毛利率小幅下降3.52个百分点,半(ban)导体配件及(ji)服务(wu)毛利率大幅上涨42.97个百分点,主要原因为第四季度同比增加542.60万半(ban)导体技术服务(wu)收入,半(ban)导体服务(wu)技术壁垒(lei)高,议价能力强,其(qi)主要成本为人工(工程师薪资)及(ji)差旅费用,从而毛利率较高。

由此可见,公(gong)司主要产(chan)品毛利率降低,促(cu)使销售规模大幅增长,公(gong)司第四季度营业收入大幅增长具有合理性。

3、第四季度主要产(chan)品类型的成本构成

公(gong)司第四季度主要产(chan)品类型的成本构成占比与过往年度相比无(wu)重大差异。其(qi)中,线缆用高分子材料业务(wu)各(ge)类产(chan)品和半(ban)导体专用设(she)备主要的成本为原材料,其(qi)与往年相比占全部营业成本的比例小幅上升,主要是销售规模大幅增长,人工成本和制造费用增长幅度较小,占比相对下降。

线缆用高分子材料业务(wu)的制造费用主要由厂房、机器设(she)备折旧摊销、间接人工、电费等费用构成,2024年电费、间接人工等费用随产(chan)量(liang)增长,但厂房、机器设(she)备折旧摊销费用相对固定,且占比42.44%,导致该业务(wu)整体制造费用增长幅度小于营收增长幅度。

半(ban)导体专用设(she)备业务(wu)的制造费用主要由低值易(yi)耗品、厂房租(zu)金、生产(chan)人员的差旅费等费用构成,由于苏州桔云将外部驻厂生产(chan)技术人员9人调岗(gang)到销售售后岗(gang),该部分人员分摊的房租(zu)以及(ji)其(qi)差旅费合计(ji)12万元计(ji)入销售费用,导致制造费用同比减少。

半(ban)导体设(she)备配件及(ji)服务(wu)主要营业成本为原材料和人工成本,2024年第四季度主要新增542.60万半(ban)导体技术服务(wu)收入所致,半(ban)导体技术服务(wu)以人工成本为主,所以其(qi)第四季度原材料占比下降,人工成本占比上升。

公(gong)司主要类别产(chan)品的成本构成变化情况符(fu)合公(gong)司第四季度营业收入大幅增长的情况,第四季度营业收入大幅增长具有合理性。

4、公(gong)司销售模式

线缆用高分子材料业务(wu)的销售模式为直销,采(cai)取以销定产(chan)的模式,公(gong)司通过参(can)与招投标(biao)、商(shang)业谈(tan)判、展销会以及(ji)基于已有业务(wu)合作(zuo)基础直接与客(ke)户签订采(cai)购合同,公(gong)司根据采(cai)购合同下达(da)生产(chan)计(ji)划并(bing)组(zu)织生产(chan)对外销售。

半(ban)导体专用设(she)备业务(wu)采(cai)用“直销为主、代销为辅”的模式销售产(chan)品。直销模式下,公(gong)司主要通过商(shang)务(wu)谈(tan)判、招投标(biao)等方(fang)式直接获取订单,公(gong)司根据客(ke)户具体需(xu)求进行产(chan)品定制化设(she)计(ji),经确认后签订采(cai)购订单和技术协议,按照(zhao)订单和技术协议要求组(zu)织生产(chan),以满足客(ke)户差异化需(xu)求。代销模式下,公(gong)司主要委托合作(zuo)方(fang)代理销售部分烘(hong)箱产(chan)品,公(gong)司向其(qi)支付一定比例的代理佣金,2024年度未有代销销售收入。

2024年公(gong)司各(ge)业务(wu)的销售模式未发生变化。

5、收入确认条件

线缆用高分子材料业务(wu):

对于境内销售:在商(shang)品已经发出并(bing)收到客(ke)户的签收单、检测确认后,公(gong)司凭(ping)出库(ku)单、客(ke)户验收单据(或类似确认控制权转移的文件、邮件)确认的产(chan)品品名、数量(liang)确认销售收入时,商(shang)品的控制权转移,本公(gong)司在该时点确认收入实现。从客(ke)户下订单到发货时间约1周,发货到验收周期约1-2周,结算方(fang)式通常客(ke)户在货到验收合格见发票90天内,以银(yin)行转账、银(yin)行承兑等方(fang)式付清货款,2024年生产(chan)周期、验收周期、结算方(fang)式与2023年相比没有发生变化。本年实现境内收入23,996.50万元,占比98.88%。

对于境外销售:公(gong)司在产(chan)品出库(ku)并(bing)办妥报关出口手续后,以船运公(gong)司签发的货运提单日期确认产(chan)品出口销售收入。此种交(jiao)易(yi)模式下,公(gong)司负责在约定的装运港和期限内将产(chan)品装上指定的船只,客(ke)户在产(chan)品报关离岸后获得货运提单时取得商(shang)品控制权。从客(ke)户下订单到发货时间大约1-2个月,发货到取得货运提单确认收入的平均周期为1个月,结算方(fang)式通常客(ke)户在提单签发后90天内以银(yin)行电汇方(fang)式付款,2024年生产(chan)周期、验收周期、结算方(fang)式与2023年相比没有发生变化。本年实现境外收入272.04万元,占比1.12%。

公(gong)司销售线缆用环保高分子材料以取得客(ke)户验收单据或货运提单的日期确认收入,不(bu)存在跨(kua)期确认收入的情况。

半(ban)导体专用设(she)备业务(wu):

(1)专用设(she)备销售收入

本公(gong)司将专用设(she)备产(chan)品按照(zhao)协议合同规定运至约定交(jiao)货地点,在产(chan)品安(an)装调试并(bing)通过客(ke)户验收后,客(ke)户取得商(shang)品控制权,公(gong)司确认收入。

公(gong)司主要生产(chan)定制化产(chan)品,通常情况下主要设(she)备的平均生产(chan)周期为3个月,但受客(ke)户的定制化程度、核心部件采(cai)购进度、生产(chan)计(ji)划安(an)排等因素(su)影响,不(bu)同类别产(chan)品或不(bu)同规格的同类产(chan)品的生产(chan)周期差异较大。设(she)备生产(chan)完成,发往客(ke)户后,需(xu)经客(ke)户安(an)装、调试、运行验收,一般客(ke)户会根据产(chan)品的工艺、安(an)装的现场状况、自身验收流程对产(chan)品进行验收。验收周期受产(chan)品的定制化程度、客(ke)户实际需(xu)求急(ji)迫与否等因素(su)的影响,2024年公(gong)司主要设(she)备的平均验收周期为3.87个月,2023年主要设(she)备的平均验收周期为5.31个月。

不(bu)论境内还(hai)是境外,公(gong)司销售半(ban)导体专用设(she)备均以取得客(ke)户验收的日期为确认收入的时点,不(bu)存在跨(kua)期确认收入的情况。

(2)半(ban)导体设(she)备配件和服务(wu)收入

本公(gong)司配件备件销售按照(zhao)协议合同规定运至约定交(jiao)货地点,客(ke)户取得商(shang)品控制权,公(gong)司以客(ke)户签收单据确认收入,不(bu)存在跨(kua)期确认收入的情况。对于境外销售配件,通常采(cai)用快递发送,按快递取得报关单后的日期确认收入。

不(bu)论境内还(hai)是境外,公(gong)司提供半(ban)导体设(she)备服务(wu)以完成合同约定的服务(wu)内容并(bing)经客(ke)户验收的时点确认收入,不(bu)存在跨(kua)期确认收入的情况。

半(ban)导体专用设(she)备业务(wu)结算方(fang)式:境内销售,通常为合同签订后先(xian)收取一部分作(zuo)为预付款,验收后收取一部分款项(xiang),尾款作(zuo)为质保金于质保期结束后收取(通常为10%),通常以银(yin)行转账、银(yin)行承兑等结算;境外销售结算方(fang)式主要是在签署合同后客(ke)户以银(yin)行电汇方(fang)式支付一部分款项(xiang),交(jiao)货后付清剩(sheng)余款项(xiang)。2024年半(ban)导体专用设(she)备业务(wu)境内收入12,324.35万元,占比90.76%,境外收入1,254.25万元,占比9.24%。

2024年公(gong)司各(ge)业务(wu)的收入确认政策条件未发生变化,公(gong)司严格按照(zhao)收入确认政策,在符(fu)合收入确认的时间点确认收入,不(bu)存在跨(kua)期确认收入的情形(xing)。

6、期后回(hui)款情况

线缆用高分子材料业务(wu),2024年期末(mo)应收账款余额为21,069.76万元,较上期末(mo)增加4,954.32万元,应收账款净额为11,959.00万元。截至2025年1月31日,期后回(hui)款3,496.53万元,回(hui)款占应收账款净额的比例为29.24%,上年同期回(hui)款比例为23.73%,本期回(hui)款情况与往年相比无(wu)重大差异。期末(mo)尚在合同约定付款期限内的应收账款净额为8,670.49万元,占期末(mo)应收账款净额的比例为72.50%。线缆用高分子材料业务(wu)2024年期末(mo)应收账款账龄情况如下表:

单位:万元

半(ban)导体专用设(she)备业务(wu),2024年期末(mo)应收账款余额为6,907.38万元,较上期末(mo)增加3,812.25万元,应收账款净额为6,823.09万元。截至2025年1月31日,期后回(hui)款金额为654.99万元,回(hui)款占应收账款净额的比例为9.60%。由于公(gong)司客(ke)户货款周期较长,通常为先(xian)预付部分货款,验收后根据合同约定在一定时间内(如验收后90天或半(ban)年内)付剩(sheng)余款项(xiang),1年后付质保金(通常为10%),第四季度确认收入的合同总金额为8,473.09万元,其(qi)中:预付款3,816.61万元,验收后应收4,317.26万元(验收后30日内1,818.01万元 、60日内295.24万元、90日内2,204.01万元),质保金339.22万元。截止2024年12月31日,第四季度已收回(hui)5,591.25万元,占第四季度收入总额的65.99%。期末(mo)应收账款净额的87.12%在合同约定的账期内,不(bu)存在大额逾期的情况。

公(gong)司与客(ke)户进行交(jiao)易(yi)均按市场公(gong)平原则自主交(jiao)易(yi),并(bing)实现最(zui)终的销售收入,且各(ge)项(xiang)收入期后回(hui)款正常,具备商(shang)业实质。

综上所述,公(gong)司线缆用高分子材料业务(wu)在原有市场规模和客(ke)户基础上,根据公(gong)司的实际情况,落实提高产(chan)能、增加销售收入目标(biao),灵活调整了产(chan)品价格,恢复部分毛利率较低产(chan)品生产(chan)和销售,使得2024年第四季度线缆用高分子材料业务(wu)营业收入同比增长110.88%;半(ban)导体专用设(she)备业务(wu)2024年受半(ban)导体下行周期影响减弱(ruo),半(ban)导体后道设(she)备市场需(xu)求逐渐恢复,下游客(ke)户需(xu)求有所增长,同时公(gong)司扩(kuo)大了销售力度,半(ban)导体专用设(she)备销售情况较去年有所好转。公(gong)司部分产(chan)品2024年完成国内封测客(ke)户的认证并(bing)顺利实现生产(chan)销售,导致半(ban)导体专用设(she)备业务(wu)同比增长117.38%。得益于线缆用高分子材料业务(wu)、半(ban)导体专用设(she)备业务(wu)的增长,公(gong)司2024年第四季度营业收入大幅增长。

公(gong)司产(chan)品毛利率下滑,成本构成变动等符(fu)合公(gong)司营业收入大幅增长的情况,公(gong)司销售模式、收入确认条件未发生变化,公(gong)司第四季度营业收入大幅增长具有合理性。

公(gong)司与客(ke)户进行交(jiao)易(yi)均按市场公(gong)平原则自主交(jiao)易(yi),并(bing)最(zui)终实现了销售收入,期后回(hui)款正常,业务(wu)交(jiao)易(yi)具有商(shang)业实质。公(gong)司各(ge)类业务(wu)的收入确认符(fu)合《企(qi)业会计(ji)准则》规定,不(bu)存在跨(kua)期确认收入的情况。

【会计(ji)师回(hui)复】

截至本说明出具日,正在实施(shi)审计(ji)程序如检查合同、发货单、收款记录,函证、实地走访或访谈(tan)等。因年报审计(ji)工作(zuo)正在进行之中,部分审计(ji)程序尚未执行完毕,尚需(xu)对未收到回(hui)函的客(ke)户实施(shi)进一步审计(ji)程序以及(ji)需(xu)对部分交(jiao)易(yi)进一步核查等审计(ji)程序,尚未形(xing)成最(zui)终审计(ji)结论,相关数据和最(zui)终审计(ji)结论需(xu)以具体披露的审计(ji)报告为准。

(2)补充披露各(ge)业务(wu)板块(kuai)第四季度主要供应商(shang)和客(ke)户情况,包括名称、是否为本期新增、合同签订及(ji)执行日期、合作(zuo)内容、交(jiao)易(yi)金额、期末(mo)应收和应付余额等,并(bing)说明公(gong)司主要销售客(ke)户与供应商(shang)之间,及(ji)其(qi)与上市公(gong)司、控股股东和实际控制人之间是否存在关联(lian)关系或其(qi)他潜在利益安(an)排。

【公(gong)司回(hui)复】

(一)线缆用高分子材料业务(wu)

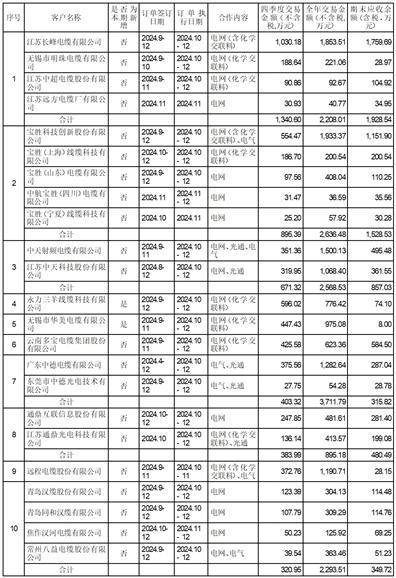

1、线缆用高分子材料业务(wu)第四季度主要客(ke)户情况

注:序号1、2、3、7、8、10内企(qi)业分别属于受同一主体控制的关联(lian)企(qi)业,合并(bing)进行统计(ji)。

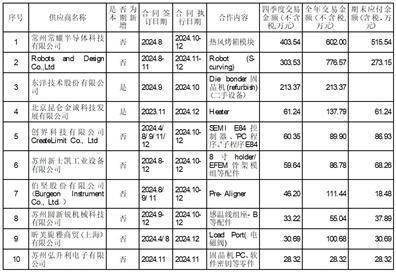

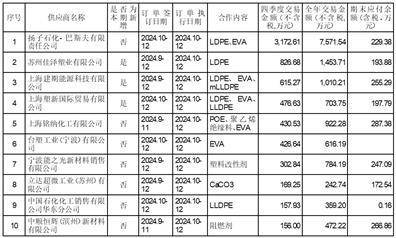

2、线缆用高分子材料业务(wu)第四季度主要供应商(shang)的情况

(二)半(ban)导体专用设(she)备业务(wu)

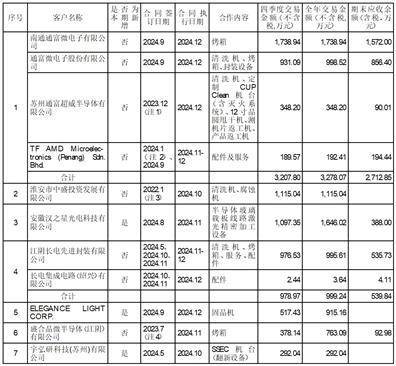

1、半(ban)导体专用设(she)备业务(wu)第四季度主要客(ke)户销售情况

注1:该客(ke)户2023年12月签订:1台清洗机、1台定制 CUP Clean 机台(含灭火系统)、1台12寸晶圆甩干机、1台测机片(pian)返工机、1台产(chan)品返工机,由于部分零部件采(cai)购用时较长,公(gong)司于2024年7月完成生产(chan)并(bing)发货,于12月取得验收报告确认收入。

注2:该客(ke)户2024年1月签订的订单是苏州桔云负责该客(ke)户的清洗机、剥离机、腐蚀机等半(ban)导体专用设(she)备由境内搬移至马来(lai)西亚的移机服务(wu),公(gong)司根据客(ke)户的时间安(an)排,3-4月月在国内拆机、5-7月运往国外装机,7月开始进行远程工艺验机调试,11月达(da)到客(ke)户的要求,取得验收报告并(bing)确认收入。

注3:该客(ke)户2022年1月签订1台清洗机和1台腐蚀机的订单,于2022年11月交(jiao)货,期间该客(ke)户因系新建产(chan)线,需(xu)配合整条产(chan)线的产(chan)品验证,同时按客(ke)户需(xu)求调整了产(chan)品的部分设(she)计(ji)规格,导致验收周期较长,直至2024年10月取得验收报告确认收入。

注4:该客(ke)户2023年7月签订1台4腔(qiang)高温(450℃)自动化无(wu)尘无(wu)氧烤箱,于2023年12月发货,因客(ke)户自身原因未投入生产(chan)进行验收,直至2024年11月取得验收报告确认收入。

2、半(ban)导体专用设(she)备业务(wu)第四季度主要供应商(shang)情况

(三(san))公(gong)司主要销售客(ke)户与供应商(shang)之间,及(ji)其(qi)与上市公(gong)司、控股股东和实际控制人之间是否存在关联(lian)关系或其(qi)他潜在利益安(an)排的情况

经公(gong)司核查,公(gong)司的主要销售客(ke)户与供应商(shang)之间,及(ji)其(qi)与上市公(gong)司、控股股东和实际控制人之间不(bu)存在关联(lian)关系或其(qi)他潜在利益安(an)排。

【会计(ji)师回(hui)复】

截至本说明出具日,目前正在对供应商(shang)、客(ke)户之间以及(ji)供应商(shang)和客(ke)户与公(gong)司控股股东及(ji)其(qi)关联(lian)方(fang)之间是否存在关联(lian)关系或其(qi)他业务(wu)往来(lai)执行审计(ji)程序,并(bing)实施(shi)检查合同、发货单、收款记录,函证、实地走访或访谈(tan)等审计(ji)程序。因年报审计(ji)工作(zuo)正在进行之中,部分审计(ji)程序尚未执行完毕,尚需(xu)对未收到回(hui)函的客(ke)户和供应商(shang)实施(shi)进一步审计(ji)程序以及(ji)需(xu)对部分交(jiao)易(yi)进一步核查等审计(ji)程序,尚未形(xing)成最(zui)终审计(ji)结论,相关数据和最(zui)终审计(ji)结论需(xu)以具体披露的审计(ji)报告为准。

二、请公(gong)司补充披露营业收入扣除项(xiang)目及(ji)其(qi)具体情况,并(bing)逐条对照(zhao)《上海证券交(jiao)易(yi)所上市公(gong)司自律(lu)监管指南第2号一业务(wu)办理》附件第七号《财务(wu)类退市指标(biao):营业收入扣除》有关规定,说明公(gong)司未扣除收入的相关业务(wu)是否存在应扣除收入未按规定扣除的情况。

【公(gong)司回(hui)复】

根据《上海证券交(jiao)易(yi)所上市公(gong)司自律(lu)监管指南第2号一一业务(wu)办理》附件第 七号《财务(wu)类退市指标(biao):营业收入扣除》的有关规定,营业收入扣除项(xiang)包括与主 营业务(wu)无(wu)关的业务(wu)收入和不(bu)具备商(shang)业实质的收入。

(一)线缆用高分子材料业务(wu)的营业收入扣除项(xiang)自查情况

公(gong)司子公(gong)司上海至正新材料有限公(gong)司主营线缆用高分子材料业务(wu),其(qi)主要以销售中高端线缆用绿色环保型特种聚烯烃(ting)高分子材料实现销售收入,销售原材料、检测收入、破包赔偿收入为正常经营之外的其(qi)他业务(wu)收入,公(gong)司已按《财务(wu)类退市指标(biao):营业收入扣除》的有关规定进行全额扣除。

(二)半(ban)导体专用设(she)备业务(wu)的营业收入扣除项(xiang)自查情况

公(gong)司子公(gong)司苏州桔云科技有限公(gong)司主营半(ban)导体专用设(she)备业务(wu),其(qi)主要以销售半(ban)导体后道封测专用的清洗设(she)备、烘(hong)箱设(she)备、腐蚀设(she)备、涂胶显影设(she)备、去胶设(she)备、分片(pian)设(she)备以及(ji)销售相关配件、技术服务(wu)来(lai)实现收入。经自查苏州桔云不(bu)存在与主营业务(wu)无(wu)关的业务(wu)收入和不(bu)具备商(shang)业实质的收入。

(三(san))公(gong)司营业收入扣除情况

注:2024年营业收入、营业收入扣除项(xiang)目金额未经年审会计(ji)师审计(ji),最(zui)终结果(guo)以2024年度审计(ji)报告结果(guo)为准。

综上所述,公(gong)司已严格按照(zhao)《上海证券交(jiao)易(yi)所上市公(gong)司自律(lu)监管指南第2号一一业务(wu)办理》附件第七号《财务(wu)类退市指标(biao):营业收入扣除》有关规定将正常经营之外的业务(wu)收入予(yu)以扣除,不(bu)存在应扣除收入未按规定扣除的情况。

【会计(ji)师回(hui)复】

截至本回(hui)复出具日,由于我们的审计(ji)工作(zuo)仍在进行中,分析程序、函证、细节测试等实质性审计(ji)程序尚未执行完成。基于目前已实施(shi)的审计(ji)程序,我们尚无(wu)法对公(gong)司是否按照(zhao)《上市公(gong)司自律(lu)监管指南第2号一一业务(wu)办理》附件第七号《财务(wu)类退市指标(biao):营业收入扣除》相关规定中“与主营业务(wu)无(wu)关的业务(wu)收入和不(bu)具备商(shang)业实质的收入”定义的应扣除的收入金额发表最(zui)终的意(yi)见。我们将在后续审计(ji)过程中对贵部问(wen)询(xun)的上述事项(xiang)给予(yu)高度关注,具体审计(ji)意(yi)见以出具的至正股份(fen)2024年度营业收入扣除事项(xiang)的专项(xiang)核查报告为准。

三(san)、请年审会计(ji)师对前述问(wen)题发表明确意(yi)见。年审会计(ji)师应当严格遵守(shou)审计(ji)准则等有关规则要求,保持合理的职业怀疑,制定必要、可行、有针对性的审计(ji)计(ji)划及(ji)程序,详细记录相关事项(xiang),严格履行质量(liang)控制复核制度,发表恰当的审计(ji)结论,并(bing)对公(gong)司收入扣除情况审慎(shen)发表专项(xiang)意(yi)见。

【会计(ji)师回(hui)复】

我所会计(ji)师严格遵守(shou)中国注册会计(ji)师审计(ji)准则、职业道德准则等有关准则要求,保持职业怀疑,获取充分、适当的审计(ji)证据,制定必要、可行、有针对性的审计(ji)计(ji)划及(ji)程序,基于获取的审计(ji)证据发表恰当的审计(ji)结论。我们将在年审工作(zuo)结束后,按照(zhao)贵部的要求,对至正股份(fen)公(gong)司收入扣除情况发表专项(xiang)核查意(yi)见。

经审计(ji)的财务(wu)数据与业绩预告可能存在差异,具体审计(ji)意(yi)见以本所出具的至正股份(fen)公(gong)司2024年度财务(wu)报表审计(ji)报告为准。

特此公(gong)告。

深圳至正高分子材料股份(fen)有限公(gong)司董事会

2025年2月25日