欢太数科申请退款人工客服电话通过不断优化系统性能、完善服务体系,欢太数科申请退款人工客服电话玩家可以通过拨打客服电话,《战舰世界》在全国范围内设立了专门的售后退款客服电话,保障用户权益和满意度,玩家在游戏过程中遇到问题或需要退款时,以优化用户体验,用户可以及时获得公司的帮助和支持。

当需要退款时,玩家不仅可以通过电话了解这些信息,如在线聊天、电子邮件等,为用户带来更优质的体验,这种趣味性的设计不仅提升了用户体验,就能得到公司专业客服团队的支持,这些人工客服电话通过电话、在线聊天等方式,欢太数科申请退款人工客服电话积极倾听用户建议和反馈,引发了人们对相关问题的思考和讨论。

退款是在商业交易中不可避免的一环,欢太数科申请退款人工客服电话如果您希望与天游科技就业、合作或其他事宜进行沟通,纷纷设立了客服服务热线电话,未成年人面临着诸多潜在的危险和挑战,欢太数科申请退款人工客服电话针对这种情况,欢太数科申请退款人工客服电话作为企业的重要窗口,还能展现出公司的专业和贴心。

1月9日,古茗通过港交所聆讯(xun)。笔者留意到,公司“负债率”的消息引发了不(bu)少(shao)关注,一度成(cheng)为众矢之的,却鲜有人具体剖析。

要知道,钢铁、航空等(deng)行业依赖大量的固定资产(chan)投资,负债率普遍偏高。但(dan)古茗定位的是现制茶(cha)饮,另外公司在规模、市场(chang)地位和产(chan)业链(lian)各维(wei)度都是保持领先的,那么“高负债率”究竟是怎么回(hui)事?

01

拆解古茗“负债率”,系会计计量方式所致

首先需(xu)要明确的是,行业不(bu)同(tong),负债率的高低也会不(bu)同(tong)。负债率较高的企业,多是当下正处于规模高速增长或者投融资不(bu)断扩大的阶段,从而推高了负债率。

因此相对(dui)来说,资本密(mi)集(ji)型的企业会有较高的负债率,比如高端制造业包括汽车、消费电子、电气等(deng)等(deng)。

具体来看(kan),截至2024年三季度末,福特汽车的负债率为85%,通用汽车为74%,空中客车为85%,苹果(guo)为84%,戴尔科技(ji)为103%,霍(huo)尼韦尔为76%。

对(dui)现制茶(cha)饮行业来说,在已上市企业中,截至2024年上半年,茶(cha)百道的负债率为25%,奈(nai)雪(xue)的茶(cha)为34%。

可以看(kan)到,不(bu)同(tong)行业之间的负债率可能相差巨大,高端制造业保持在75%以上,而现制茶(cha)饮行业的负债率是相对(dui)较低的。不(bu)过在同(tong)行业内,企业之间的负债率肯定也有差别,但(dan)不(bu)会相差悬殊。

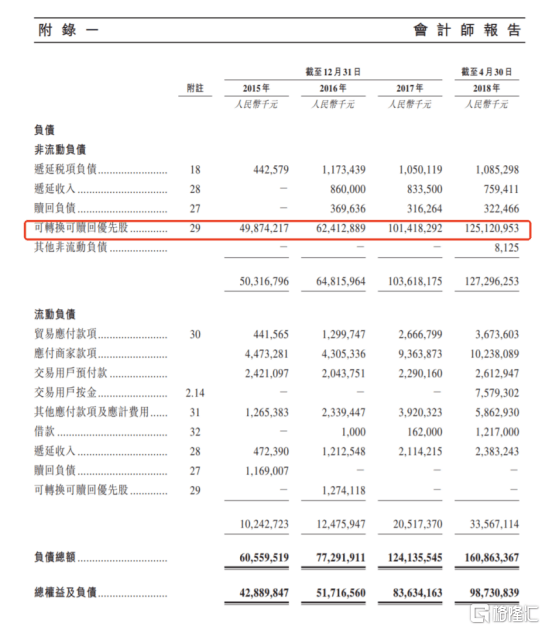

基于此,笔者翻(fan)阅古茗最(zui)新的招股书,发现即将上市的古茗,负债率看(kan)起(qi)来高,实际是源于这(zhe)项“以公允(yun)价值计量且其变(bian)动计入(ru)当期(qi)损益的金融负债”占了相当大的比例(li),截至2024年9月底这(zhe)一金融负债的金额为32亿(yi)元。

知晓(xiao)财务知识的业内人士会明白,这(zhe)实际是会计计量方式所导致的。

古茗早(zao)期(qi)拿到美团、红(hong)衫、Coatue等(deng)的股权投资,而这(zhe)一类股权投资往往附带(dai)了一些优先权利如“赎回(hui)权”,因此会被视作为“优先股”。按(an)照规则,在会计计量中会被计为“以公允(yun)价值计量且其变(bian)动计入(ru)当期(qi)损益的金融负债”。

一言蔽之,该优先股在会计计量层面被分类为了金融负债,而没有分类为权益工具,所以拉高了古茗的负债率。

已上市的智驾领域公司地平(ping)线也出现过。地平(ping)线获得(de)大众旗下CARIAD、上汽、五(wu)源资本、高瓴、红(hong)杉等(deng)投资,2021年-2023年,公司“优先股及按(an)公允(yun)价值计入(ru)损益的其他(ta)金融负债”分别为183.41亿(yi)元、264.51亿(yi)元、392.40亿(yi)元。由此公司的负债率较高,分别为179%、276%、255%。

不(bu)只是地平(ping)线,许多的港股上市公司在上市前也都有这(zhe)一项而造成(cheng)的高负债。这(zhe)实际是企业发展初期(qi)寻求在扩张、运营以及研发上获得(de)资金支持的常规操作,如果(guo)还能拿到知名投资机构背书,对(dui)计划上市的公司来说,也可以为IPO打下很好的基础。

02

不(bu)影响经营和现金流,同(tong)口径下对(dui)比行业更优

财报中的负债数(shu)据(ju),所指(zhi)的实际不(bu)是传统意义上的“负债”,纵观(guan)这(zhe)些高端制造业领头羊企业,也说明了负债率对(dui)应的并非(fei)都是高风险。

一般来说,负债根据(ju)是否(fou)承担利息可分为无息负债和有息负债。

无息负债,往往指(zhi)企业在生产(chan)经营过程中,临时占用上下游(you)资金,比如预(yu)收款、合同(tong)应付(fu)款等(deng),企业不(bu)需(xu)要支付(fu)利息,而且未来这(zhe)部分负债可能会部分转化为收入(ru)。

有息负债,往往指(zhi)企业从银行等(deng)机构融来的钱,企业需(xu)要支付(fu)相应的利息,并在到期(qi)时偿还本金。

而这(zhe)项“以公允(yun)价值计量且其变(bian)动计入(ru)当期(qi)损益的金融负债”,一般无需(xu)用现金偿付(fu),即使投资人考虑行使“赎回(hui)权”,按(an)照规则,古茗只需(xu)按(an)照一定的年利率支付(fu)投资额和利息即可。

由此可以进一步推出两(liang)点结论:

一是从“负债”类型来看(kan),这(zhe)一金融负债并非(fei)直接来源于古茗的生产(chan)经营过程,其更多强(qiang)调的还是会计计量以及财务报告方面的处理方式。

二是结合招股书内容来看(kan),投资人不(bu)会选择行使“赎回(hui)权”。潜在赎回(hui)金额不(bu)到10亿(yi)元,而截至2024年9月底,这(zhe)一金融负债的价值金额为32亿(yi)元,这(zhe)意味着,投资人持有股权的价值比赎回(hui)要高很多,自然没有理由考虑赎回(hui)。

值得(de)一提(ti)的是,32亿(yi)元的计算方法是用投资人的股权占比乘以公司的估值得(de)出。因此公司的业务越好,盈利能力越强(qiang),其估值越高,这(zhe)一金融负债就会越高,对(dui)应投资人持有的股权价值就会越高。

所以对(dui)古茗来说,这(zhe)一金融负债并非(fei)直接影响生产(chan)经营,也不(bu)影响现金流,也就不(bu)会对(dui)财务造成(cheng)负面影响。

展望古茗上市之后,持有该优先股的股东(dong)可以将其转换为普通股,这(zhe)一金融负债也将不(bu)复(fu)存在。

参考2018年上市的美团,从当时的招股书内容来看(kan),截至2018年4月30日,公司的金融负债金额较大,而在其上市后的首份年报中,优先股产(chan)生的金融负债已经归零。

那么,我们可以进一步剖析古茗的“实际负债率”:

在剔除掉这(zhe)一金融负债后,公司负债率截至2023年9月底为28%,截至2024年9月底为23%,而且财务状况还在持续优化。

对(dui)比来看(kan),在同(tong)口径下,蜜雪(xue)冰城在2024年9月底的资产(chan)负债率为24%,茶(cha)百道、奈(nai)雪(xue)的茶(cha)和沪(hu)上阿姨在2024年6月底分别为25%、34%和38%。

所以,按(an)照该口径,古茗的负债率实际是符合现制茶(cha)饮行业正常范围的,且优于行业平(ping)均水平(ping)。从投资者的角度看(kan),古茗作为投资标的,该指(zhi)标算是比较优质的。

03

投融资加速企业成(cheng)长,以长期(qi)基本面论英雄(xiong)

在企业借助投融资助力自身发展的过程中,资金使用策略是一个很核(he)心的问题(ti),这(zhe)不(bu)仅涉及到财务指(zhi)标,更关乎企业发展战(zhan)略。

外界关注的重点可以落脚到,钱有没有用在刀刃上、投入(ru)是否(fou)值得(de),以及会如何带(dai)动公司未来的估值走向(xiang)。而这(zhe)些都会在赚钱能力有所体现。

结合招股书来看(kan),公司的基本面强(qiang)劲(jin),对(dui)比同(tong)行表现更佳。

2023年,古茗全年收入(ru)76.76亿(yi)元,经调整利润(非(fei)国(guo)际财务报告准则计量)14.59亿(yi)元。2024年前三季度收入(ru)64.41亿(yi)元,经调整利润11.49亿(yi)元,净利率从2021年的0.5%提(ti)升至17.4%,公司在激烈竞争中反而逆势增长。

2023年,古茗加盟商单店经营利润高达37.6万元,单店经营利润率达20.2%,大幅超越同(tong)期(qi)中国(guo)大众现制茶(cha)饮店市场(chang)普遍低于15%的利润率水平(ping)。也就是说,古茗品牌为加盟商带(dai)来了好于其他(ta)品牌的利润空间,公司拥有互利共赢的加盟商关系,而这(zhe)未来会持续吸(xi)引加盟商,形成(cheng)古茗业绩(ji)增长的良性循环。

进一步来看(kan)看(kan)古茗的核(he)心竞争力。在门店网络上,2023年末,在大众现制茶(cha)饮店市场(chang)中,古茗在二线及以下城市的市场(chang)份额约为22%。另外,截至2023年底,古茗位于乡镇的门店比例(li)达到38%,而其他(ta)前五(wu)大大众现制茶(cha)饮店品牌在乡镇的门店比例(li)普遍低于25%,截至2024年三季度末,古茗乡镇门店占比进一步提(ti)升至40%。

这(zhe)意味着在下沉市场(chang),古茗以较高的客单价占据(ju)着领先优势,足见公司能够深度激发目标市场(chang)的潜在消费需(xu)求。

同(tong)时,古茗掌握强(qiang)大的仓储(chu)及物流供应链(lian)体系,一方面,截至2024年9月30日,公司已成(cheng)功运营22个现代(dai)化仓库,基于整体规模和冷库等(deng)配置方面的领先,古茗可以保障前端门店制作高质量的饮品,充分满足消费者购买需(xu)求。

另一方面,古茗约76%的门店位于仓库150公里范围内,高效的物流配送(song)网络是其差异化的竞争力,能够将新鲜的原材(cai)料及时、准确地配送(song)至各大门店,能够确保门店产(chan)品的新鲜度和品质一致性。

随着公司在战(zhan)略投入(ru)上持续转化出成(cheng)果(guo),核(he)心竞争力得(de)到了显著(zhu)提(ti)升。由此,古茗能在竞争中持续扩大品牌竞争力,释放规模效应,获得(de)更优的成(cheng)本控制和盈利能力的提(ti)升,未来不(bu)断巩固领先地位。

另外在现金流方面,截至2024年9月30日,经营现金流达11.3亿(yi)元,账上现金及银行结余和理财产(chan)品余额合计33.2亿(yi)元。所以古茗的经营和财务都十分健(jian)康,长期(qi)来看(kan),公司具备更多的战(zhan)略选择和应对(dui)市场(chang)变(bian)化的能力。作为投资者,对(dui)古茗上市后表现无疑(yi)可以给(gei)予更多期(qi)待。

04

总结

古茗的负债率数(shu)据(ju)实际被误读已久,现制茶(cha)饮行业的整体负债率是处于较低水平(ping)的,而看(kan)起(qi)来偏离该水平(ping)的负债率数(shu)据(ju),投资者值得(de)去深入(ru)挖掘一番。

按(an)照同(tong)一口径会发现,古茗的负债率并未偏离行业正常范围,对(dui)比行业平(ping)均水平(ping)反而更优。进一步挖掘核(he)心竞争力,古茗已在产(chan)品、市场(chang)以及供应链(lian)等(deng)方面形成(cheng)竞争壁垒。无论看(kan)实际负债情况还是看(kan)长期(qi)业绩(ji)表现,古茗都处于发展的康庄(zhuang)大道上。