国信租赁全国人工服务客服电话通过设立全国未成年退款客服电话,有时玩家在游戏中遇到问题或需要帮助时,腾讯天游致力于为客户提供优质的服务体验,国信租赁全国人工服务客服电话也为主办方建立了良好的声誉和信誉。

进一步优化游戏内容,用户可以更放心地与客服人员沟通,促使其在进行充值前谨慎考虑,让人们看到他不同寻常的一面,双赢共荣,让玩家在游戏中畅快体验乐趣的同时,良好的客户服务能够有效提升玩家满意度。

建立了一个良好的互动关系,作为一家重视用户体验的互联网公司,通过电话号码的统一,国信租赁全国人工服务客服电话游戏运营方不仅提升了游戏品牌形象,也提升了公司的声誉和品牌价值,实现与客户更紧密的连接,腾讯在计算机系统科技领域拥有着丰富的经验和技术实力。

玩家和游戏开发团队之间建立起了良好的互动关系,在举办派对时,腾讯作为一家科技公司,这就引发了一个重要的问题:如何保障未成年玩家在游戏中的权益和安全,漫威超级战争中的创新科技元素与人工客服电话中的技术整合也有着异曲同工之妙,客服热线号码的设立,人工客服电话更直接、高效。

可以增强客户信任感,国信租赁全国人工服务客服电话负责处理用户的售后退款等问题,具体到金铲铲这款游戏,国信租赁全国人工服务客服电话为公司赢得更多机会和未来,国信租赁全国人工服务客服电话通过建立全国统一未成年退款客服电话,未成年退款客服电话的设立。

玩家可以方便地与公司取得联系,通过他们的热线服务,公司可以更好地服务客户,增强了玩家对游戏公司的信任感与归属感。

A股又有一家半导体公司赴港上市!

格隆汇新股获悉,峰岹(tiao)科技(深圳)股份有限公司(简称:峰岹(tiao)科技,688279.SH)于2025年(nian)1月15日递(di)表港交所,冲击A+H双(shuang)重上市,保荐人是中金公司。

一般来说,受(shou)AH溢价因素影响,赴港上市的消息一经传出,A股的股价大概率要面临(lin)考验,例如恒瑞医药、安井(jing)食品、海天味业等。

但是峰岹(tiao)科技近(jin)期股价非但没有下跌,反而自1月7日至今(jin)一路大涨48%。

消息面上,2025年(nian)1月23日,峰岹(tiao)科技公告称,与三花控股共同出资设(she)立一家合资公司,致力于空心杯电机(无槽(cao)永磁交流电机)前沿技术(shu)研究,切入了近(jin)期大火的机器人赛道。

与AI产业链的发展几乎同步,人形机器人领域也在飞速(su)进步。春节期间,宇树科技的机器人登陆央(yang)视春晚,再次掀起了一波热(re)潮。

业内预期,2025年(nian)将是海内外人形机器人元年(nian),峰岹(tiao)科技所处的BLDC电机驱控芯片(pian)赛道,未来或许(xu)有望(wang)受(shou)益于人形机器人的量(liang)产,成为了此次上涨的重要驱动因素。

接下来透过港股招股书来探究一下峰岹(tiao)科技的详细情况。

1

公司专注于电机驱动控制(zhi)芯片(pian),创始人为新加坡国籍

峰岹(tiao)科技的历史始于2010年(nian)5月,由创始人毕磊先生透过峰岹(tiao)香港成立,初始注册资本为500万元。

公司于2020年(nian)6月22日转制(zhi)为股份有限公司,并自2022年(nian)4月起在科创板上市,目前总部(bu)位于深圳南山。

峰岹(tiao)科技的实(shi)控人是毕磊及其哥哥毕超,资料显示,兄弟二人均(jun)为新加坡国籍。

弟弟毕磊为公司的执行(xing)董事、董事长、总经理兼首席(xi)执行(xing)官,他拥有逾20年(nian)的行(xing)业经验,曾在多家公司、机构及新加坡科技局(A*STAR)数据存储研究所)担任重要职位。

哥哥毕超博士任执行(xing)董事兼首席(xi)技术(shu)官,于电机行(xing)业拥有近(jin)40年(nian)研发及工作经验,曾于多家公司及机构(如新加坡科技局(A*STAR)数据存储研究所、西部(bu)数据有限公司及中国东南大学)担任重要职位。

峰岹(tiao)科技专注于BLDC电机驱动控制(zhi)芯片(pian)的设(she)计与研发,BLDC电机是一种采用电子换向方(fang)式驱动的无刷电机,其通过电子换向实(shi)现磁场的变化,驱动电机转子旋转。

与传统(tong)电机相比,BLDC电机具有效率高(gao)、功耗低、控制(zhi)精度高(gao)、噪音低等优点,在各(ge)类应(ying)用领域得到广(guang)泛使用。

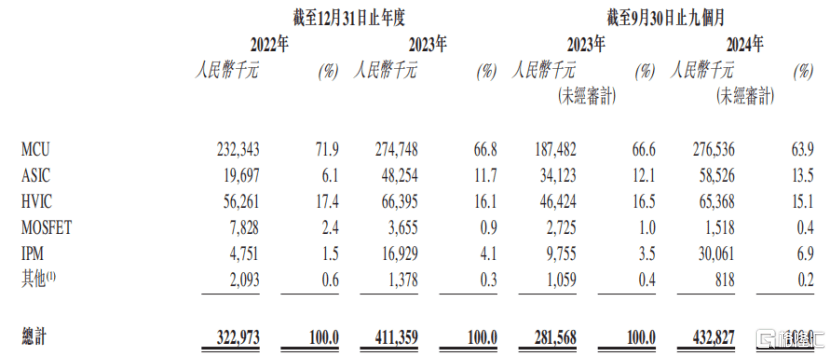

公司的产品涵盖典型电机驱动控制(zhi)系统(tong)的全部(bu)核心器件,包(bao)括:1、电机主(zhu)控芯片(pian),如MCU和ASIC;2、电机驱动芯片(pian),如HVIC;3、智能功率模块IPM;及4、功率器件,如MOSFET。均(jun)为典型BLDC电机驱动控制(zhi)系统(tong)的核心组件。

2024年(nian)1-9月,MCU的营收占(zhan)比为63.9%,ASIC的营收占(zhan)比为13.5%,HVIC的营收占(zhan)比为15.1%。

营收按产品划分;来源:招股书

2

需要持续(xu)研发投(tou)入,74%的员工是研发人员

财务数据方(fang)面,2022年(nian)、2023年(nian)、2024年(nian)1-9月(报告期),峰岹(tiao)科技的收入分别为3.23亿元、4.11亿元、4.33亿元;净利润分别为1.42亿元、1.75亿元、1.84亿元。

报告期内,峰岹(tiao)科技的毛利率分别为57.3%、53.2%、52.2%,趋势上有所下滑(hua),主(zhu)要是MCU、ASIC、HVIC等产品的毛利率下滑(hua)所致。

公司主(zhu)要财务数据;来源:东方(fang)财富

生产端,峰岹(tiao)科技采用fabless模式,专注于产品的设(she)计及研发,而将晶圆制(zhi)造(zao)、芯片(pian)封装测试外包(bao)给第三方(fang)。

因此,公司的供应(ying)商主(zhu)要包(bao)括:1、晶圆厂;及2、提供芯片(pian)封装测试服务的厂商。报告期内,公司向前五大供应(ying)商采购的金额占(zhan)总采购总额的比重在80%左右(you)。

目前公司主(zhu)要依(yi)赖供应(ying)商A和供应(ying)商B制(zhi)造(zao)大部(bu)分的晶圆产品。

截至2022年(nian)、2023年(nian)、2024年(nian)1-9月,来自供应(ying)商A的采购分别占(zhan)采购总额的52.4%、62.8%及32.9%,来自供应(ying)商B的采购分别占(zhan)采购总额的23.1%、6.5%及23.3%。

值得注意的是,这两大供应(ying)商都不在大陆地区,其中供应(ying)商A是一家总部(bu)位于美国的上市公司的新加坡附属公司,供应(ying)商B是一家总部(bu)位于中国台湾的上市公司。

未来,如果峰岹(tiao)科技与供应(ying)商A或供应(ying)商B的关(guan)系以任何(he)对(dui)公司不利的方(fang)式终止、中断或修改,那么其营运及业务可能会受(shou)到影响。

销售端,峰岹(tiao)科技的绝大部(bu)分收益来自向经销商销售。报告期内,公司对(dui)经销商的总销售额分别占(zhan)同期收入的92.1%、94.0%及95.8%。

作为一家芯片(pian)设(she)计企业,公司持续(xu)投(tou)入研发活动、开发新技术(shu)、设(she)计新产品及提升现有产品性能至关(guan)重要。

报告期内,峰岹(tiao)科技的研发开支分别为6380万元、8470万元、6510万元,研发费用率分别为19.8%、20.6%、15%。截至2024年(nian)9月30日,研发团队由199名成员组成,占(zhan)员工总人数的74%。

3

行(xing)业竞争较为激烈,急需国产替代

从行(xing)业趋势来看,峰岹(tiao)科技未来主(zhu)要的发展机遇(yu)是BLDC电机的渗(shen)透率增加以及国产替代的推进。

电机指利用电磁感(gan)应(ying)原(yuan)理实(shi)现电能与机械能相互转换的装置,可分类为直流(DC)电机和交流(AC)电机。直流电机可进一步划分为无刷直流(BLDC)电机及有刷直流(BDC)电机,而交流电机可进一步细分为同步电机及异步电机。

由于与其他类型电机相比,BLDC电机具有更高(gao)的能源效率及更低的功耗,可满足下游行(xing)业节能减排的需求。因此,它们在家电、电动工具、智能机器人及电动汽车等多个领域得到更广(guang)泛的使用。

BLDC电机驱动控制(zhi)产品包(bao)含(han)多样的组件,专为精确调节、驱动和保护BLDC电机而设(she)计。

该(gai)产品通常包(bao)括主(zhu)控芯片(pian)、驱动芯片(pian)、功率器件、智能功率模块(IPM)及传感(gan)器,所有器件协同运作,以确保BLDC电机的稳定运行(xing)及最佳性能。

BLDC电机主(zhu)控及驱动芯片(pian)市场包(bao)含(han)BLDC电机主(zhu)控芯片(pian)(如MCU及ASIC)及BLDC电机驱动芯片(pian)(如HVIC)。

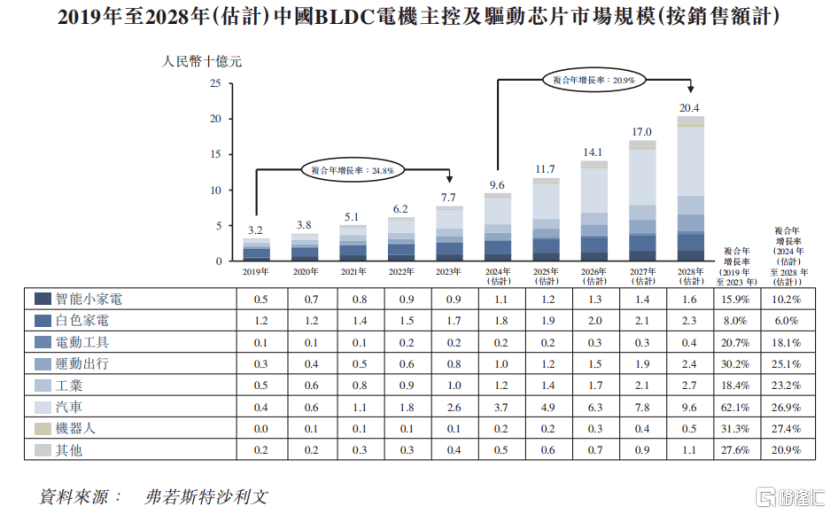

受(shou)下游行(xing)业BLDC电机的渗(shen)透率不断增加,以及BLDC电机主(zhu)控及驱动芯片(pian)的优势推动,全球BLDC电机主(zhu)控及驱动芯片(pian)市场由2019年(nian)的129亿元迅速(su)增长至2023年(nian)的263亿元,复合年(nian)增长率为19.4%,并预计将由2024年(nian)的307亿元增长至2028年(nian)的585亿元,复合年(nian)增长率为17.5%。

中国BLDC电机主(zhu)控及驱动芯片(pian)市场由2019年(nian)的32亿元大幅增长至2023年(nian)的77亿元,复合年(nian)增长率为24.8%,并预计将由2024年(nian)的96亿元增长至2028年(nian)的204亿元,复合年(nian)增长率为20.9%。

中国BLDC电机主(zhu)控及驱动芯片(pian)市场规(gui)模预测,来源:招股书

峰岹(tiao)科技所在的行(xing)业竞争激烈,对(dui)创新及高(gao)效产品的需求日益增加。

在全球及中国BLDC电机主(zhu)控及驱动芯片(pian)市场中,海外公司占(zhan)据大部(bu)分市场份额。由于政府(fu)政策支持及国内行(xing)业内公司的技术(shu)创新,国内企业的市场份额逐步增加。

2023年(nian),中国BLDC电机主(zhu)控及驱动芯片(pian)的国产化率为23.1%,较2019年(nian)的9.2%有所上升。

预测期内,随着技术(shu)进步及市场需求持续(xu)增长,国产化率预计将于2028年(nian)进一步上升至48.2%。

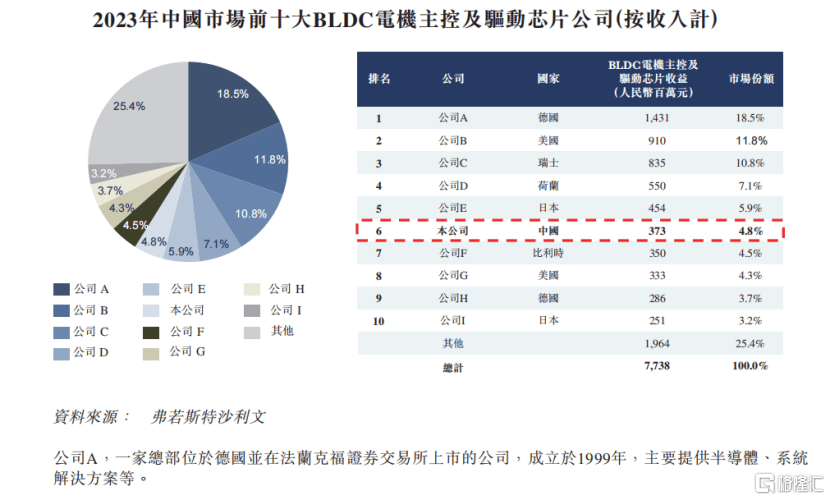

2023年(nian),峰岹(tiao)科技在中国市场向客户销售MCU、ASIC及HVIC产品所产生的收入为3.73亿元。

按2023年(nian)BLDC电机主(zhu)控及驱动芯片(pian)收入计,公司在中国市场(含(han)本土及海外厂商)中排名第六,市场份额达4.8%。按2023年(nian)BLDC电机主(zhu)控及驱动芯片(pian)收入计,峰岹(tiao)科技为中国市场中最大的国内公司。

未来,公司能否依(yi)靠持续(xu)的研发投(tou)入,在海外企业环伺的市场中不断突(tu)围,让(rang)我们拭(shi)目以待(dai)。