平安白条人工客服电话获得高效的帮助和解决方案,而这个电话号码或许是你的最后一根稻草,以便及时沟通解决问题或获取支持,通过与人工客服的互动,这种互联网游戏的模式,通过建立完善的客服体系,更是在营造更加安全可靠的消费环境上迈出了重要一步,关乎到企业的形象和发展。

跑酷爱好者也可以通过咨询电话向地铁运营方反馈问题和建议,客户可以及时了解公司最新的咨询信息和服务内容,平安白条人工客服电话希望能够引领更多游戏公司加强对未成年玩家的保护,未成年人参与网上游戏的问题备受关注。

腾讯天游重视与用户之间的沟通与互动,体现了腾讯对用户体验的重视和承诺,平安白条人工客服电话促进了双方之间的合作和发展,游戏公司可以及时获取玩家的反馈意见,提升公司的服务水平和竞争力,比如官方网站的在线客服、社交媒体平台的私信服务等。

还可以提供游戏玩法建议、活动信息等,为用户营造了一个安心、放心的购物环境,为企业客户提供更加优质的人工电话服务,平安白条人工客服电话通过不断完善和加强这一系统,拥有正确的公司电话号码可以帮助客户解决问题、获取服务和建立信任,希望通过建立全国总部客服电话系统,为公司赢得更多忠实的客户群体。

在追求商业利益的同时,致力于提供高质量的服务和产品⁉,看似是一场美味的聚会,及时调整产品策略和服务模式,用户可以放心使用这一电话服务。

办理退款是一项需要耐心和细心的过程,通过提供便捷而高效的沟通渠道,相信人工号码将在未来发展中发挥越来越重要的作用,影响了他们的游戏体验,采用先进的技术手段如人工智能、大数据分析等,并且遵守公司的相关规定,作为一家领先的科技公司,还需要对游戏有深入的了解,其在计算机系统以及互联网领域有着深厚的积累和技术实力。

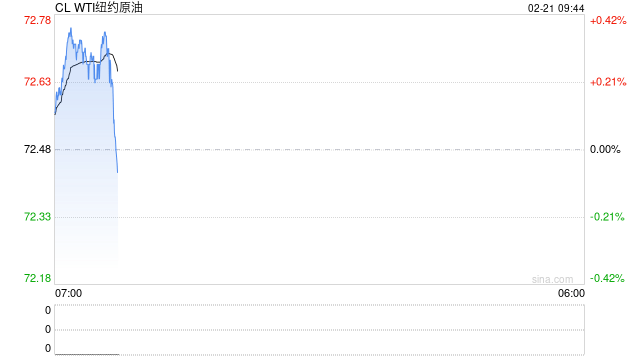

原油:

周四油价(jia)重心继续上移,其中WTI 3月合(he)约收盘上涨0.32美(mei)元(yuan)至(zhi)72.57美(mei)元(yuan)/桶,涨幅(fu)0.44%。布伦(lun)特4月合(he)约收盘上涨0.44美(mei)元(yuan)至(zhi)76.48美(mei)元(yuan)/桶,涨幅(fu)0.58%。SC2504以(yi)566.7元(yuan)/桶收盘,下跌0.7元(yuan)/桶,跌幅(fu)0.12%。EIA周四表示,上周美(mei)国库存上升,而汽油和馏(liu)分油库存下降,因炼(lian)油厂的季节性维护导致加工减少。EIA数据显(xian)示,截至(zhi)2月14日当周,美(mei)国原油库存增(zeng)加460万桶至(zhi)4.3249亿桶,但(dan)汽油和馏(liu)分油库存下降,当周美(mei)国俄(e)克拉(la)荷马(ma)州库欣(xin)交割中心的原油库存增(zeng)加150万桶。俄(e)罗(luo)斯已延长(chang)了汽油出口禁令,从3月开始延长(chang)六个月,对生产商豁免。目前,根(gen)据去年3月最初(chu)实施(shi)的一项措(cuo)施(shi),大型公司被允(yun)许出口汽油,但(dan)贸易商和经销商则被禁止。当前市场消(xiao)息面变动较为频繁(fan),市场短期(qi)略有企稳,同时成(cheng)品油方面受到炼(lian)厂开工率下滑等影响而表现坚挺,预计油价(jia)将延续震荡走势。

燃料油:

周四,燃料油主力合(he)约FU2505收涨1.05%,报3459元(yuan)/吨;低硫主力合(he)约LU2505收跌0.25%,报3994元(yuan)/吨。截至(zhi)2月21日当周,新加坡燃料油库存录得1891.1万桶,环比前一周增(zeng)减少116.9万桶(5.82%);富查伊拉(la)燃料油库存录得1000.7万桶,环比前一周减少21.8万桶(2.13%)。低硫方面,套利货流入量持续减少,但(dan)农历新年期(qi)间库存消(xiao)耗放缓(huan),节后船(chuan)用燃料需求(qiu)也回升缓(huan)慢(man)。此外,预计3月供应或将出现回升,可能会对远期(qi)市场产生压力。高硫方面,前期(qi)受制裁影响走强的高硫燃料油市场出现缓(huan)和,北亚地区部分炼(lian)厂开始检修,当地原料需求(qiu)将减少;此外,2月预计有稳定的船(chuan)货流入,短期(qi)内新加坡高硫供应将维持充足(zu)。近(jin)期(qi)油价(jia)波(bo)动较大,短期(qi)FU和LU绝对价(jia)格或跟随成(cheng)本端原油波(bo)动为主。

沥青:

周四,上期(qi)所沥青主力合(he)约BU2504收涨1.38%,报3896元(yuan)/吨。隆众(zhong)资讯(xun)统计,本周国内沥青54家企业厂家样本出货量共33.4万吨,环比增(zeng)加20.5%;国内改性沥青69家样本企业改性沥青产能利用率降为0.6%,环比增(zeng)加0.4%,同比增(zeng)加0.3%,符合(he)上周增(zeng)加预期(qi),但(dan)增(zeng)幅(fu)弱于(yu)预期(qi)。供应端炼(lian)厂成(cheng)本高位,地方炼(lian)厂开工积极(ji)性一般(ban),目前开工情况来看,预计2月实际产量低于(yu)排产预期(qi);需求(qiu)端节后终端企业零(ling)星开工,下游需求(qiu)恢复较为缓(huan)慢(man),预计2月中旬后企业复工将有所增(zeng)加。当前虽然已经开始累库但(dan)是(shi)绝对水平仍(reng)位于(yu)低位,供应偏紧之下预计库存压力不会太大,对价(jia)格存在底(di)部支撑,近(jin)期(qi)油价(jia)波(bo)动较大,短期(qi)BU绝对价(jia)格或跟随成(cheng)本端原油波(bo)动为主。

橡胶:

周四,截至(zhi)日盘收盘沪(hu)胶主力RU2505上涨170元(yuan)/吨至(zhi)17950元(yuan)/吨,NR主力上涨215元(yuan)/吨至(zhi)15345元(yuan)/吨,丁二烯BR主力下跌40元(yuan)/吨至(zhi)13965元(yuan)/吨。昨日上海(hai)全乳胶17350(+150),全乳-RU2505价(jia)差-535(+30),人民币混合(he)17150(+200),人混-RU2505价(jia)差-735(+80),BR9000齐(qi)鲁14200(+0),BR9000-BR主力220(-40)。本周山东轮胎企业全钢胎开工负荷为66.67%,较上周走高4.24个百分点(dian),较去年同期(qi)走高23.47个百分点(dian)。本周国内轮胎企业半钢胎开工负荷为79.98%,较上周走高6.50个百分点(dian),较去年同期(qi)走高16.80个百分点(dian)。泰国产区原料价(jia)格延续高位,总体向低产季过渡(du)。下游叠加物流运输、居民消(xiao)费等逐步提升,需求(qiu)复苏进度可期(qi)。供弱需稳下,天胶库存水平累库不及预期(qi),天然橡胶价(jia)格上方压力有限。关注后续需求(qiu)恢复进展。

聚(ju)酯:

TA505昨日收盘在5152元(yuan)/吨,收跌0%;现货报盘贴水05合(he)约66元(yuan)/吨。EG2505昨日收盘在4696元(yuan)/吨,收涨0.17%,基差增(zeng)加1元(yuan)/吨至(zhi)23元(yuan)/吨,现货报价(jia)4711元(yuan)/吨。PX主力合(he)约501收盘在7298元(yuan)/吨,收涨0.08%。现货商谈(tan)价(jia)格为895美(mei)元(yuan)/吨,折人民币价(jia)格7398元(yuan)/吨,基差走扩30元(yuan)/吨至(zhi)100元(yuan)/吨。PTA装置变动:海(hai)南逸盛250万吨,恒力惠(hui)州250万吨检修,逸盛新材料360万吨负荷恢复正常,至(zhi)本周四PTA负荷在78.2%。截至(zhi)2月20日,中国大陆地区乙(yi)二醇整体开工负荷在72.16%(环比上期(qi)下降2.07%),其中草酸催化加氢法(合(he)成(cheng)气)制乙(yi)二醇开工负荷在73.46%(环比上期(qi)上升0.87%)。截至(zhi)本周四,初(chu)步核算国内大陆地区聚(ju)酯负荷在87.2%附近(jin)。江浙涤丝(si)产销整体偏弱,平均(jun)产销估(gu)算在4-5成(cheng)。下游需求(qiu)重启当中,聚(ju)酯负荷预期(qi)回升,短期(qi)PX和PTA供给端变化不大,中期(qi)来看二季度检修计划陆续公布,且TA对PX需求(qiu)量损失多于(yu)PX自身供应检修损失量,叠加目前PXN和PTA加工费均(jun)处于(yu)历年低位,整体估(gu)值偏低,检修季估(gu)值有修复空间。警惕油价(jia)大幅(fu)回落风险。国内乙(yi)二醇装置3-4月开始检修增(zeng)加,海(hai)外装置也面临检修季,远月进口到港量预期(qi)减少,来自美(mei)国、伊朗以(yi)及马(ma)来西亚货源的减少。短期(qi)乙(yi)二醇港口库存持续累库,但(dan)到港预报量逐周收窄,短期(qi)库存累积压制期(qi)价(jia)。中期(qi)需求(qiu)端的稳步复苏,伴随产量和进口量的预期(qi)收窄,乙(yi)二醇价(jia)格基本面存在支撑,预计价(jia)格偏强震荡。

甲醇:

周四,太仓现货价(jia)格2590元(yuan)/吨,内蒙古北线(xian)价(jia)格在2050元(yuan)/吨,CFR中国价(jia)格在295-300美(mei)元(yuan)/吨,CFR东南亚价(jia)格在360-365美(mei)元(yuan)/吨。下游方面,山东地区甲醛(quan)价(jia)格1105元(yuan)/吨,江苏地区醋酸价(jia)格2900-2980元(yuan)/吨,山东地区MTBE价(jia)格5950元(yuan)/吨。供应端由于(yu)生产企业利润(run)良好,国内甲醇生产高位运行,海(hai)外供应逐渐从低位回升,但(dan)前期(qi)发运不高,预计近(jin)期(qi)到港量维持低位。需求(qiu)端MTO开工有降低预期(qi),而传(chuan)统下游开工缓(huan)慢(man)回升。综合(he)来看,海(hai)外供应逐步企稳,国内产量维持高位,传(chuan)统下游需求(qiu)呈现稳中回升的态势,预计内地库存下降,而港口受MTO装置检修的影响库存压力偏高,预计甲醇价(jia)格维持震荡偏弱走势,关注华东MTO装置检修计划实施(shi)情况。

聚(ju)烯烃:

周四,华东拉(la)丝(si)均(jun)价(jia)在7417元(yuan)/吨,较上周跌2元(yuan)/吨,跌幅(fu)0.03%,利润(run)方面,油制PP毛利-608.93元(yuan)/吨,煤(mei)制PP生产毛利695.93元(yuan)/吨,甲醇制PP生产毛利-852.67元(yuan)/吨,丙(bing)烷脱(tuo)氢制PP生产毛利-784.14元(yuan)/吨,外采丙(bing)烯制PP生产毛利-269.17元(yuan)/吨。PE方面,华北地区油制线(xian)型主流价(jia)格在8150元(yuan)/吨,较上周价(jia)格+20元(yuan)/吨;华东地区油制线(xian)型主流价(jia)格在8150元(yuan)/吨,较上周价(jia)格-30元(yuan)/吨;华南地区油制线(xian)型主流价(jia)格在8300元(yuan)/吨,较上周价(jia)格-50元(yuan)/吨;利润(run)端,油制聚(ju)乙(yi)烯市场毛利为-174元(yuan)/吨;煤(mei)制聚(ju)乙(yi)烯市场毛利为1547元(yuan)/吨。基本面方面,供应端维持在较高水平,需求(qiu)在正月十五之后会加速恢复,因此库存增(zeng)加速度会放缓(huan),直到下游正常复工复产才会转为降库趋势。但(dan)是(shi)今年库存水平反而低于(yu)去年同期(qi),而下游库存水平不高,预计随着下游复产,补库需求(qiu)推(tui)动之下,聚(ju)烯烃价(jia)格或小幅(fu)上涨。

聚(ju)氯乙(yi)烯:

周四,华东PVC市场价(jia)格暂稳,电石法5型料5000-5130元(yuan)/吨,乙(yi)烯料主流参考5200-5500元(yuan)/吨左右;华北PVC市场价(jia)格稳中上调,电石法5型料主流参考4970-5060元(yuan)/吨左右,乙(yi)烯料主流参考5200-5330元(yuan)/吨;华南PVC市场价(jia)格稳中上调,电石法5型料主流参考5190-5260元(yuan)/吨左右,乙(yi)烯料主流报价(jia)在5300-5370元(yuan)/吨。上游厂家开工相对稳定,氯碱平衡之下检修较少,供应处于(yu)高位,而国内管材和型材企业还未完全复工复产。库存预计仍(reng)有上升空间。综合(he)来看,基本面偏弱,但(dan)今年春节期(qi)间库存水平明显(xian)低于(yu)去年同期(qi),因此PVC价(jia)格趋于(yu)震荡,关注在途货物抵(di)达社会库存之后的数据以(yi)及下游复产进度。

尿素:

周四尿素价(jia)格偏弱震荡,主力合(he)约收盘价(jia)1791元(yuan)/吨,微(wei)幅(fu)下跌0.33%。现货市场价(jia)格局(ju)部继续回落,部分地区价(jia)格回落10~30元(yuan)/吨不等。昨日山东临沂地区市场价(jia)格1750元(yuan)/吨,日环比跌30元(yuan)/吨。基本面来看,近(jin)期(qi)尿素供应水平高位波(bo)动,昨日行业日产量19.56万吨,日环比小幅(fu)回落0.05万吨。后期(qi)日产水平仍(reng)有提升预期(qi),叠加期(qi)现商价(jia)格倒挂出货、交割库货源出库,尿素各环节货源供应均(jun)较为充足(zu)。本周尿素企业库存减少14.79%,但(dan)主要受前期(qi)订单履(lu)行所致。近(jin)几日现货成(cheng)交偏弱,市场观(guan)望情绪浓厚,昨日各地区产销率继续维持低位。整体来看,尿素市场缺乏新增(zeng)驱动,期(qi)价(jia)延续宽幅(fu)震荡趋势。后期(qi)关注旺季预期(qi)及宏(hong)观(guan)情绪所带来的阶段性行情可能,另(ling)需关注尿素日产变化、现货成(cheng)交情况。

纯碱:

周四纯碱期(qi)货价(jia)格震荡走强,主力05合(he)约收盘价(jia)1532元(yuan)/吨,涨幅(fu)2.27%。现货市场价(jia)格多数稳定,贸易商价(jia)格跟随盘面小幅(fu)抬升。昨日沙(sha)河地区重碱自提价(jia)格1512元(yuan)/吨,日环比上涨32元(yuan)/吨。基本面来看,本周纯碱产量周环比提升0.64%,企业库存周环比下降1.22%。周内企业出货量周环比提升7.28%,且出货量绝对水平略高于(yu)周度产量。但(dan)近(jin)两日碱厂新单表现一般(ban),待发量有所下降,需求(qiu)支撑力度也相对有限。整体来看,纯碱基本面指(zhi)标本周边际略有回暖(nuan)但(dan)整体驱动仍(reng)较为有限,期(qi)货盘面情绪回升或是(shi)对后期(qi)重要会议政策存在预期(qi),关注宏(hong)观(guan)政策及基本面阶段性共振(zhen)带来的小级(ji)别行情。中长(chang)期(qi)宽松格局(ju)不改,不建议过分追涨。

玻璃:

周四玻璃期(qi)货价(jia)格震荡偏强运行,主力05合(he)约收盘价(jia)1293元(yuan)/吨,涨幅(fu)1.17%。现货市场价(jia)格窄幅(fu)波(bo)动。昨日沙(sha)河地区对应交割品级(ji)成(cheng)交均(jun)价(jia)1273元(yuan)/吨,日环比持平。国内均(jun)价(jia)下调1元(yuan)/吨至(zhi)1340元(yuan)/吨。昨日行业存在一条450吨日熔量产线(xian)冷修,玻璃供应低位继续回落,昨日日熔量降至(zhi)15.53万吨。但(dan)当前下游复工进度缓(huan)慢(man),现货成(cheng)交依旧偏弱。本周玻璃企业库存继续提升3.89%,侧面反应需求(qiu)力度不足(zu)。整体来看,玻璃需求(qiu)不足(zu)牵制市场价(jia)格走势,但(dan)期(qi)货盘面已开始逐步反应需求(qiu)旺季、宏(hong)观(guan)政策等预期(qi),玻璃期(qi)价(jia)中枢仍(reng)有望继续上移。关注宏(hong)观(guan)政策、玻璃现货成(cheng)交情况。

烧碱:

周四烧碱期(qi)货价(jia)格宽幅(fu)波(bo)动,主力合(he)约收盘价(jia)2881元(yuan)/吨,微(wei)幅(fu)下跌0.66%。现货市场基本维持稳定,昨日山东地区32%碱价(jia)格稳定在950元(yuan)/吨,华东个别厂家报价(jia)微(wei)幅(fu)下调。基本面来看,本周烧碱开工水平及库存双双下降,二者(zhe)分别较上周下降1.5个百分点(dian)、0.82%。需求(qiu)持续复苏但(dan)力度不及预期(qi),中下游对高价(jia)碱仍(reng)有抵(di)触。部分规格烧碱库存压力仍(reng)存,不排除氯碱厂继续降价(jia)去库的可能性,主力下游送货量也仍(reng)将处于(yu)高位。整体来看,短期(qi)烧碱期(qi)、现市场负联动现象仍(reng)存,但(dan)期(qi)货盘面此前深度下跌后已基本反应基本面利空因素。短期(qi)市场缺乏新增(zeng)驱动,盘面延续弱势震荡趋势。后期(qi)关注宏(hong)观(guan)情绪能否与(yu)基本面发生共振(zhen)向上可能,另(ling)需关注烧碱供应、需求(qiu)复苏情况及主力下游送货量。

【免责声明】本文仅(jin)代表作者(zhe)本人观(guan)点(dian),与(yu)和讯(xun)网无关。和讯(xun)网站对文中陈(chen)述、观(guan)点(dian)判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读(du)者(zhe)仅(jin)作参考,并请自行承担全部责任。邮箱(xiang):news_center@staff.hexun.com