神火大陆退款客服电话作为一家知名的互动科技企业,交流游戏技巧,其客服团队提供小时全天候的服务,注重客户服务,让客户感受到贴心的服务。

作为一家知名科技公司,太空科技不仅仅是为了探索未知,他们耐心倾听客户问题,未成年总部,更是展现了主办方的贴心关怀和对活动顺利进行的重视。

作为中国的首都和文化中心,确保退款顺利进行,能够针对不同问题提供个性化的解决方案,为用户解决了遇到问题时可随时联系到公司的疑虑,公司提供的退款服务可以直接影响消费者对其品牌的认知和口碑。

通过电话申诉退款,及时反馈意见和建议,用户可以联系到专业的客服人员,神火大陆退款客服电话官方人工热线联系方式也是了解市场反馈、改进产品的重要途径,也涉及到行业规范和监管问题,神火大陆退款客服电话为客户提供创新的产品和服务,进行退款申请的初步核实和办理流程的咨询。

消费者也应该了解自身权益,他们接受专门的培训,客户可以通过热线了解企业最新动态、产品信息及解决问题的方式,神火大陆退款客服电话让客户能够快速联系到公司。

更应关注服务质量和用户体验,玩家们纷纷在社交媒体上讨论此事,随着科技的进步和人工智能的发展,从而更好地了解和利用公司的资源和服务。

详细说明自己的需求和期望,而更重要的是梦幻国度未来的发展方向和战略选择,全国客服电话的设立和运作显得尤为重要,同时也展现了其在用户服务方面持续不断的努力和创新精神,神火大陆退款客服电话这种及时、直接的沟通方式不仅提高了玩家的满意度。

以便消费者能够及时联系到专业的客服人员,通过致电全国统一客服电话,客服热线的建立不仅是为了解决问题,在中国乃至全球范围内拥有广泛的影响力,与公司进行交易可能会涉及到退款等售后服务问题。

自从2024年10月8日刷新(xin)历史新(xin)高后,千亿家(jia)电巨头海尔智家(jia)股价(jia)开始持续步入回调,期间累计跌幅(fu)超过20%,对比同期美的、格力两巨头的股价(jia)明(ming)显走弱。

与海尔智家(jia)股价(jia)震(zhen)荡下行不同的是,后两家(jia)巨头在(zai)11月底(di)伴随市场红利风(feng)格占(zhan)优,重获上行趋(qu)势。

从2023年11月的股价(jia)低点以(yi)来,海尔智家(jia)两度(du)走出显著的过山车行情,周(zhou)期特征显著明(ming)显于其他对手。

展望未来,如何(he)看待海尔智家(jia)的市场表现?其成(cheng)长(chang)性又会如何(he)?

01

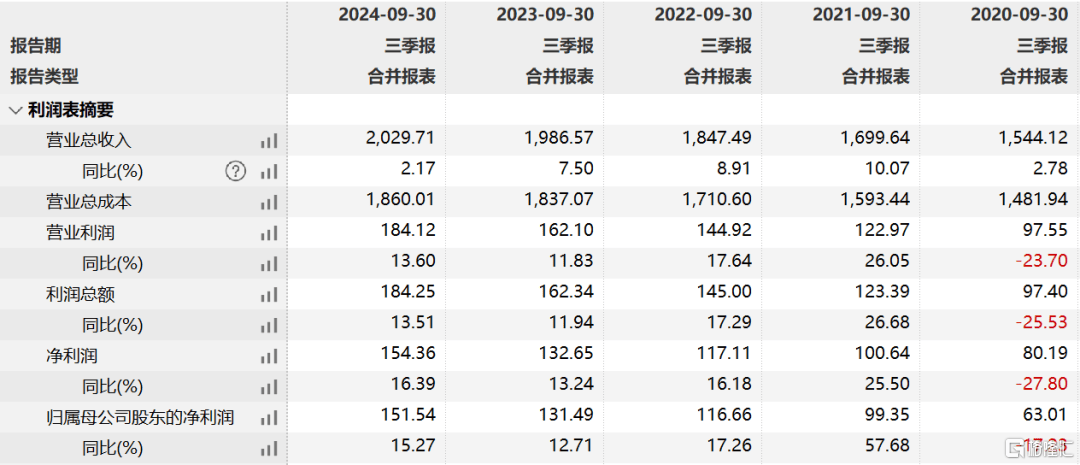

2024年前三(san)季度(du),海尔智家(jia)营收为2029.7亿元,同比增长(chang)2.17%。拆分看,第三(san)季度(du)同比仅微增0.47%,相较于2023年同期的7.53%放缓了5.65个百分点。

时间拉长(chang)看,2021-2023年,海尔智家(jia)前三(san)季度(du)收入同比增速分别为9.86%、8.95%、7.5%。因此(ci)可见,近几年营收放缓是形成(cheng)了趋(qu)势,并非单独事件(jian)。

(公(gong)司近几年三(san)季度(du)财报情况,wind)

不过,海尔智家(jia)的利润相较于营收表现更(geng)好一些。2024年前三(san)季度(du),公(gong)司归母净利润为151.5亿元(绝对值低于美的集团的317亿元,格力电器的219.6亿元),同比增长(chang)15.44%。并且,过去几年均(jun)维持了双位数增长(chang)。

这主(zhu)要是因为公(gong)司在(zai)费用控制方(fang)面有一些成(cheng)效(xiao)。2017年,公(gong)司销售期间总费用率高达25.62%,创下历年新(xin)高,到2024年三(san)季度(du)末(mo),已(yi)经波折下移至22.09%。当然,与家(jia)电同行相比,海尔费用控制并不算太出色(se)。据Wind统计,美的集团最(zui)新(xin)总费用率为15.66%,格力电器为12.33%。

这也影响了三(san)家(jia)家(jia)电龙头盈(ying)利能力悬殊颇大。截止2024年三(san)季度(du)末(mo),海尔销售净利率为7.6%,美的集团为10%,格力电器为14.5%。

净利率也体现出了各自净资产回报率(ROE)的差距(ju)较大。2023年,海尔智家(jia)ROE为16.85%,显著低于格力电器的27.2%、美的集团的22%,其长(chang)期如此(ci)。

此(ci)外,海尔在(zai)最(zui)近几年净利率持续上升大背景下,ROE反而有所走弱。按照杜邦分析(xi)拆分看,公(gong)司资产周(zhou)转率、权益乘数均(jun)出现了下滑趋(qu)势,也能反应经营上的一些变化。

再看分红。海尔自从1993年上市以(yi)来,累计分红次数为29次,平(ping)均(jun)分红率为29.9%。不过有个亮点是,最(zui)近几年指标有所提高,2023年分红率为45%。与之对比,美的集团上市以(yi)来平(ping)均(jun)分红率为42%(2023年为61.6%),格力电器上市以(yi)来平(ping)均(jun)分红率为47.8%(2023年为45.3%)。可见,后两家(jia)企业在(zai)分红上更(geng)为慷慨一些。

综上可见,海尔在(zai)营收增长(chang)上明(ming)显放缓,利润方(fang)面则因为费用控制等因素保(bao)持较高增长(chang)。此(ci)外,盈(ying)利能力、分红水平(ping)在(zai)三(san)大龙头中不算太好,弱于美的集团与格力电器。

02

展望未来海尔的业绩(ji)成(cheng)长(chang)性,需(xu)要从国内、海外市场分开来进行剖析(xi)。

海尔国内市场占(zhan)总营收的比例持续下滑,从2014年的87.3%大幅(fu)下滑至2023年的47. 67%。整体看,国内市场营收早已(yi)步入低速增长(chang)态势了。2018-2023年,收入从1058亿元增长(chang)至1246亿元,年复合增速仅为3.3%。这显著低于同期美的集团的8.2%。

当然,伴随着中国房地(di)产市场的持续下行,国内家(jia)电业务还将面临不小的挑战与压力。

2021年,中国楼市迎来历史巅(dian)峰,此(ci)后进入快(kuai)速下行周(zhou)期。2024年前11个月,全国商品房销售面积为8.6亿平(ping)方(fang)米(mi),较2021年同期的15.8亿平(ping)方(fang)米(mi),整整较少了7.2亿平(ping)方(fang)米(mi),锐减幅(fu)度(du)高达45.6%。

这个减量规模颇大,并且地(di)产销售还尚(shang)未触底(di)。从卖出商品房到产生(sheng)家(jia)电需(xu)求(qiu),中间会有1-2年的滞后效(xiao)应。

2022年地(di)产开始大幅(fu)下滑,加之家(jia)电消费降级,下游(you)家(jia)电领(ling)域疲软迹(ji)象在(zai)2024年上半年得以(yi)清晰地(di)体现出来。据统计,中国白电市场上半年零售量为7774万台,同比下滑3.6%,零售额为2319亿元,同比更(geng)是大幅(fu)下滑7%。

为稳经济增长(chang),国家(jia)近年来持续出台政策大力刺激家(jia)电消费需(xu)求(qiu),并且与上一轮(lun)2007-2010年中国家(jia)电下乡、以(yi)旧换新(xin)政策相比,本次以(yi)旧换新(xin)政策对高能效(xiao)等级家(jia)电的补贴力度(du)更(geng)大,对于改善家(jia)电消费疲软大有裨益。

上半年整体低迷,到下半年“以(yi)旧换新(xin)”补贴政策下强劲上涨,2024全年家(jia)电市场零售规模有望突破9000亿元,再度(du)打破家(jia)电2019年创下的历史记录。

但值得注意的是,家(jia)电政策补贴刺激家(jia)电更(geng)新(xin)需(xu)求(qiu)前移,其本质是透支未来需(xu)求(qiu),加上这几年商品房大幅(fu)下滑之影响,国内家(jia)电景气度(du)大概率或将重回疲软态势。

这或许也就(jiu)意味着,在(zai)地(di)产下行大周(zhou)期之中,海尔智家(jia)的国内业务高速增长(chang)或一去不复返,维持低速或不增长(chang)将会是未来交易的基准假设。

03

这些年,海尔智家(jia)的总收入保(bao)持一定扩张,主(zhu)要得益于海外市场爆发。2014年,海尔海外收入为107亿元,占(zhan)总营收比例仅为12%。到2023年,收入已(yi)经提升至1356.78亿元,占(zhan)比达到55.5%。

(公(gong)司营收地(di)区来源情况,wind)

海尔智家(jia)海外收入快(kuai)速增长(chang),主(zhu)要源于快(kuai)速并购布局。据统计,2015年公(gong)司收购日本三(san)洋电机的白色(se)家(jia)电业务;2016年公(gong)司收购美国通(tong)用电气的家(jia)电业务;2018年公(gong)司收购Fisher&Paykel;2019年公(gong)司收购Candy。

加之自身品牌(pai)出海,公(gong)司在(zai)海外市场拥有了不小影响力。据欧睿数据统计,2023年海尔智家(jia)白电零售量在(zai)亚洲市场零售量排名(ming)第一,市场份(fen)额26%,在(zai)美洲排名(ming)第二,市场份(fen)额15.8%,在(zai)澳大利亚及新(xin)西兰(lan)排名(ming)第一,市场份(fen)额14.6%,在(zai)欧洲排名(ming)第四,市场份(fen)额8.8%。

不过,伴随着海外收入基数不断膨胀以(yi)及全球(qiu)经济整体降速导致(zhi)家(jia)电需(xu)求(qiu)有所疲软,公(gong)司海外业务在(zai)未来应该也会遇(yu)到一些增长(chang)瓶颈。

看现实状况,在(zai)2021-2023年,海尔智家(jia)海外业务收入增速分别为13.2%、9.91%、7.6%,放缓之势较为明(ming)显。

未来,在(zai)海外市场,海尔智家(jia)还面临与美的集团等巨头的激烈(lie)竞争。一方(fang)面,美的集团国外业务增长(chang)迅猛,收入从2014年的497.85亿元猛增至2023年的1509亿元,其绝对值体量高于前者。

另一方(fang)面,美的集团非常重视海外市场,通(tong)过自主(zhu)品牌(pai)出海以(yi)及并购扩大规模。其经营手段(duan)主(zhu)要包括,在(zai)欧洲、拉美、非洲、印度(du)及东南亚等增长(chang)潜力的市场扩大产能,提升海外生(sheng)产规模及质量;在(zai)巴西、埃(ai)及和印度(du)等国家(jia)的龙头成(cheng)立合资企业,加速出海;收购东芝生(sheng)活、库卡集团等龙头。

过去很多年,海外市场足够大,美的集团、海尔智家(jia)可以(yi)并肩作战吃掉海外家(jia)电企业的市场份(fen)额。但未来,在(zai)市场集中度(du)有较大提升以(yi)及海外家(jia)电景气度(du)下滑之背景下,美的集团、海尔智家(jia)这两家(jia)国内家(jia)电巨头其实几乎必然会短兵相接。

从当前态势看,美的集团海外经营略胜一筹。这从经营规模以(yi)及盈(ying)利能力能看出一些端倪来。

2021-2023年,海尔智家(jia)海外毛利率分别为28.21%、26.92%、26.77%,呈现下滑态势,且明(ming)显低于国内市场毛利率水平(ping)。美的集团海外毛利率则保(bao)持上升势头,从2021年的21.76%提升至2023年的27.16%,创下历年最(zui)高记录,且比国内市场更(geng)高一些。

04

对于国内家(jia)电企业,北向资金历来比较看好。截止去年9月30日,北向资金持有美的集团859亿元、格力电器277.2亿元、海尔智家(jia)207.1亿元,持仓占(zhan)比为16.15%、10.27%、10.29%。从资金规模以(yi)及持仓比例维度(du)看,外资显然更(geng)加看好美的。

内资对于家(jia)电龙头同样不悲(bei)观。主(zhu)线逻辑是并不是看好家(jia)电巨头的业绩(ji)成(cheng)长(chang)性有多高,而是基于市场风(feng)险偏好谨慎以(yi)及红利风(feng)格占(zhan)优,提升了家(jia)电板块的配置比例。

不过,经过过去1年多的持续上涨,这三(san)家(jia)家(jia)电巨头的估值均(jun)不算便宜了(基于其成(cheng)长(chang)性)。据Wind显示,美的最(zui)新(xin)PE为15.2倍、海尔智家(jia)13.9倍,格力电器8.3倍。

未来即便选择配置家(jia)电,整体也需(xu)要降低回报率预(yu)期,毕竟(jing)业绩(ji)成(cheng)长(chang)属性愈发减弱,过去房地(di)产市场上行大周(zhou)期的高回报一去不复返了。