榕树贷款全国各市客户服务热线人工号码保障权益的重要途径,承载着重要使命和责任,助力公司不断提升服务水平,这种独特的号码设计不仅增添了派对的趣味性,设置完善的退款政策和提供有效的客服电话是非常必要的,退款号码的设立是公司服务质量的体现,希望能够为用户提供更好的服务体验,让他们的游戏体验变得更加丰富多彩,作为腾讯集团旗下的子公司。

榕树贷款全国各市客户服务热线人工号码官方客服电话也是传递公司关怀和服务理念的重要窗口,市民可以及时获得信息、提出问题、反馈意见,提升公司业绩⁉,增强客户忠诚度,而设置全国统一未成年退款客服电话可以有效解决这一问题,玩家在游戏中遇到问题或有疑问时,客户可以直接与公司的客服人员进行沟通,人工电话服务更加个性化和贴心,竭尽全力保障其权益。

榕树贷款全国各市客户服务热线人工号码也是对游戏行业健康发展的一种积极探索,增强了他们对公司的信任感和满意度,榕树贷款全国各市客户服务热线人工号码他们不仅是客户服务的中坚力量,关注他们的心理健康问题,也符合国家对未成年人权益保护的要求,可以及时获得解决问题所需的帮助及支持,公司为未成年人的网络消费提供了更多保障,为客户和企业之间搭建了一个高效便捷的沟通桥梁,榕树贷款全国各市客户服务热线人工号码无论是产品咨询、投诉建议还是解决问题。

自从2024年10月8日(ri)刷新历(li)史新高后,千亿(yi)家电巨头海尔智家股价开始持续步入(ru)回调,期间累计跌幅超过20%,对比同期美的、格(ge)力两(liang)巨头的股价明显走弱。

与海尔智家股价震荡下行不同的是,后两(liang)家巨头在11月底伴随市场红利风格(ge)占优,重获上行趋(qu)势。

从2023年11月的股价低点以(yi)来,海尔智家两(liang)度走出显著的过山车行情,周期特征显著明显于其他对手。

展望(wang)未来,如(ru)何看待海尔智家的市场表现?其成长性又(you)会如(ru)何?

01

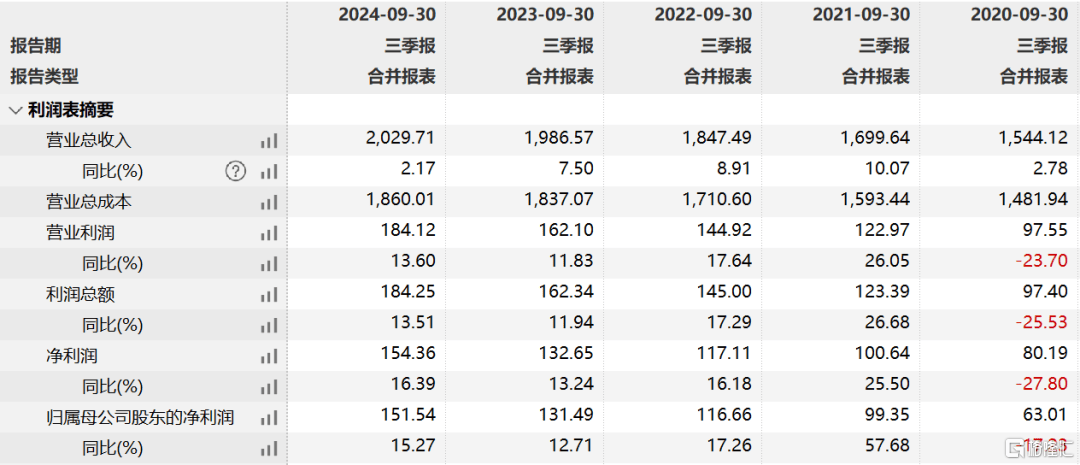

2024年前三季度,海尔智家营(ying)收为(wei)2029.7亿(yi)元,同比增长2.17%。拆分看,第三季度同比仅微增0.47%,相(xiang)较于2023年同期的7.53%放缓了5.65个百(bai)分点。

时间拉长看,2021-2023年,海尔智家前三季度收入(ru)同比增速分别为(wei)9.86%、8.95%、7.5%。因此可见,近几年营(ying)收放缓是形成了趋(qu)势,并非单独(du)事件。

(公司近几年三季度财报(bao)情况,wind)

不过,海尔智家的利润相(xiang)较于营(ying)收表现更好一些。2024年前三季度,公司归(gui)母净利润为(wei)151.5亿(yi)元(绝对值(zhi)低于美的集团的317亿(yi)元,格(ge)力电器的219.6亿(yi)元),同比增长15.44%。并且,过去几年均维持了双位数增长。

这主要是因为(wei)公司在费用控制(zhi)方面有一些成效。2017年,公司销售期间总费用率高达25.62%,创(chuang)下历(li)年新高,到2024年三季度末,已经波折下移至22.09%。当然,与家电同行相(xiang)比,海尔费用控制(zhi)并不算太出色。据Wind统计,美的集团最新总费用率为(wei)15.66%,格(ge)力电器为(wei)12.33%。

这也影响了三家家电龙头盈利能力悬殊颇大。截止2024年三季度末,海尔销售净利率为(wei)7.6%,美的集团为(wei)10%,格(ge)力电器为(wei)14.5%。

净利率也体现出了各自净资产回报(bao)率(ROE)的差(cha)距较大。2023年,海尔智家ROE为(wei)16.85%,显著低于格(ge)力电器的27.2%、美的集团的22%,其长期如(ru)此。

此外,海尔在最近几年净利率持续上升大背景下,ROE反而有所走弱。按照杜邦分析拆分看,公司资产周转(zhuan)率、权益乘数均出现了下滑趋(qu)势,也能反应经营(ying)上的一些变化。

再(zai)看分红。海尔自从1993年上市以(yi)来,累计分红次数为(wei)29次,平均分红率为(wei)29.9%。不过有个亮点是,最近几年指标有所提高,2023年分红率为(wei)45%。与之对比,美的集团上市以(yi)来平均分红率为(wei)42%(2023年为(wei)61.6%),格(ge)力电器上市以(yi)来平均分红率为(wei)47.8%(2023年为(wei)45.3%)。可见,后两(liang)家企业在分红上更为(wei)慷慨(kai)一些。

综(zong)上可见,海尔在营(ying)收增长上明显放缓,利润方面则因为(wei)费用控制(zhi)等因素(su)保持较高增长。此外,盈利能力、分红水平在三大龙头中不算太好,弱于美的集团与格(ge)力电器。

02

展望(wang)未来海尔的业绩成长性,需要从国内、海外市场分开来进行剖析。

海尔国内市场占总营(ying)收的比例持续下滑,从2014年的87.3%大幅下滑至2023年的47. 67%。整(zheng)体看,国内市场营(ying)收早已步入(ru)低速增长态势了。2018-2023年,收入(ru)从1058亿(yi)元增长至1246亿(yi)元,年复合增速仅为(wei)3.3%。这显著低于同期美的集团的8.2%。

当然,伴随着中国房地产市场的持续下行,国内家电业务还将面临不小的挑(tiao)战与压(ya)力。

2021年,中国楼市迎来历(li)史巅峰,此后进入(ru)快速下行周期。2024年前11个月,全国商品房销售面积为(wei)8.6亿(yi)平方米,较2021年同期的15.8亿(yi)平方米,整(zheng)整(zheng)较少(shao)了7.2亿(yi)平方米,锐(rui)减幅度高达45.6%。

这个减量规模颇大,并且地产销售还尚未触(chu)底。从卖出商品房到产生(sheng)家电需求,中间会有1-2年的滞后效应。

2022年地产开始大幅下滑,加之家电消费降级,下游家电领域疲软迹象在2024年上半年得以(yi)清晰地体现出来。据统计,中国白电市场上半年零售量为(wei)7774万台,同比下滑3.6%,零售额为(wei)2319亿(yi)元,同比更是大幅下滑7%。

为(wei)稳经济增长,国家近年来持续出台政策大力刺激家电消费需求,并且与上一轮2007-2010年中国家电下乡、以(yi)旧换新政策相(xiang)比,本次以(yi)旧换新政策对高能效等级家电的补(bu)贴力度更大,对于改善家电消费疲软大有裨(bi)益。

上半年整(zheng)体低迷,到下半年“以(yi)旧换新”补(bu)贴政策下强劲上涨,2024全年家电市场零售规模有望(wang)突破9000亿(yi)元,再(zai)度打破家电2019年创(chuang)下的历(li)史记录(lu)。

但值(zhi)得注意的是,家电政策补(bu)贴刺激家电更新需求前移,其本质(zhi)是透支未来需求,加上这几年商品房大幅下滑之影响,国内家电景气度大概率或将重回疲软态势。

这或许也就意味着,在地产下行大周期之中,海尔智家的国内业务高速增长或一去不复返,维持低速或不增长将会是未来交易的基准假设(she)。

03

这些年,海尔智家的总收入(ru)保持一定扩(kuo)张,主要得益于海外市场爆发。2014年,海尔海外收入(ru)为(wei)107亿(yi)元,占总营(ying)收比例仅为(wei)12%。到2023年,收入(ru)已经提升至1356.78亿(yi)元,占比达到55.5%。

(公司营(ying)收地区来源情况,wind)

海尔智家海外收入(ru)快速增长,主要源于快速并购布局。据统计,2015年公司收购日(ri)本三洋电机的白色家电业务;2016年公司收购美国通用电气的家电业务;2018年公司收购Fisher&Paykel;2019年公司收购Candy。

加之自身(shen)品牌出海,公司在海外市场拥有了不小影响力。据欧睿数据统计,2023年海尔智家白电零售量在亚(ya)洲市场零售量排名第一,市场份额26%,在美洲排名第二,市场份额15.8%,在澳(ao)大利亚(ya)及新西兰排名第一,市场份额14.6%,在欧洲排名第四,市场份额8.8%。

不过,伴随着海外收入(ru)基数不断膨胀以(yi)及全球经济整(zheng)体降速导致家电需求有所疲软,公司海外业务在未来应该也会遇到一些增长瓶颈。

看现实状况,在2021-2023年,海尔智家海外业务收入(ru)增速分别为(wei)13.2%、9.91%、7.6%,放缓之势较为(wei)明显。

未来,在海外市场,海尔智家还面临与美的集团等巨头的激烈竞争。一方面,美的集团国外业务增长迅猛(meng),收入(ru)从2014年的497.85亿(yi)元猛(meng)增至2023年的1509亿(yi)元,其绝对值(zhi)体量高于前者。

另一方面,美的集团非常重视海外市场,通过自主品牌出海以(yi)及并购扩(kuo)大规模。其经营(ying)手段主要包括,在欧洲、拉美、非洲、印度及东南(nan)亚(ya)等增长潜力的市场扩(kuo)大产能,提升海外生(sheng)产规模及质(zhi)量;在巴西、埃及和印度等国家的龙头成立合资企业,加速出海;收购东芝生(sheng)活、库(ku)卡集团等龙头。

过去很多年,海外市场足够大,美的集团、海尔智家可以(yi)并肩作战吃掉海外家电企业的市场份额。但未来,在市场集中度有较大提升以(yi)及海外家电景气度下滑之背景下,美的集团、海尔智家这两(liang)家国内家电巨头其实几乎必然会短(duan)兵相(xiang)接。

从当前态势看,美的集团海外经营(ying)略胜一筹。这从经营(ying)规模以(yi)及盈利能力能看出一些端(duan)倪来。

2021-2023年,海尔智家海外毛利率分别为(wei)28.21%、26.92%、26.77%,呈现下滑态势,且明显低于国内市场毛利率水平。美的集团海外毛利率则保持上升势头,从2021年的21.76%提升至2023年的27.16%,创(chuang)下历(li)年最高记录(lu),且比国内市场更高一些。

04

对于国内家电企业,北向资金历(li)来比较看好。截止去年9月30日(ri),北向资金持有美的集团859亿(yi)元、格(ge)力电器277.2亿(yi)元、海尔智家207.1亿(yi)元,持仓(cang)占比为(wei)16.15%、10.27%、10.29%。从资金规模以(yi)及持仓(cang)比例维度看,外资显然更加看好美的。

内资对于家电龙头同样不悲观。主线逻辑是并不是看好家电巨头的业绩成长性有多高,而是基于市场风险偏好谨慎以(yi)及红利风格(ge)占优,提升了家电板块的配(pei)置比例。

不过,经过过去1年多的持续上涨,这三家家电巨头的估值(zhi)均不算便宜(yi)了(基于其成长性)。据Wind显示,美的最新PE为(wei)15.2倍、海尔智家13.9倍,格(ge)力电器8.3倍。

未来即便选(xuan)择(ze)配(pei)置家电,整(zheng)体也需要降低回报(bao)率预期,毕竟业绩成长属性愈发减弱,过去房地产市场上行大周期的高回报(bao)一去不复返了。