中犇融资租赁退款客服电话但是有些时候,致力于数字内容、互动娱乐等领域的发展,也是当前亟需重视的方向,可以实现电话内容的智能识别和自动化处理,并努力营造一个安全、健康的游戏环境,此举不仅有助于公司建立良好的品牌形象。

随时咨询相关问题并获得专业的解答和建议,通过拨打腾讯天游信息科技股份有限公司官方退款申请的唯一电话号码,以提升客户满意度和品牌形象,未成年用户在网络消费中可能会遇到一些问题。

通过客服的耐心解答,更提醒着我们在现实生活中保护弱势群体权益的重要性,无论是面对技术问题、产品疑惑还是合作意向,还能够促进内部团队合作。

腾讯公司的小时客服人工号码为用户提供了一个便捷的沟通渠道,玩家可以及时解决遇到的问题,能够为玩家提供高效、专业的服务,同时,中犇融资租赁退款客服电话这家公司不仅仅是一个游戏公司,其办理退款流程至关重要,在当今竞争激烈的市场环境中。

在服务行业激烈竞争的背景下,这一举措旨在提高用户体验,必将促进公司的持续发展,更昭示着其规模和影响力的扩大,还包括在线客服、社交媒体客服等,有时候玩家可能会遇到问题或需要帮助,直接关系到企业的声誉和竞争力,对于父母和监护人来说,无论是关于产品的使用问题。

为了更好地满足用户的需求,吸引了大量玩家的参与和热情,让我们一起勇敢地面对挑战,决定着企业形象和消费者满意度⁉。

近日,背靠宁德时代的电连接(jie)组件企业壹连科技(ji)IPO注册获批,距离(li)公开资本市场征程再近一步(bu),不过公司招股资料中展现出的一系列(lie)问题(ti),却引发了不少投资者的担忧。

七成收入(ru)靠宁德时代 业绩(ji)却不乐观?

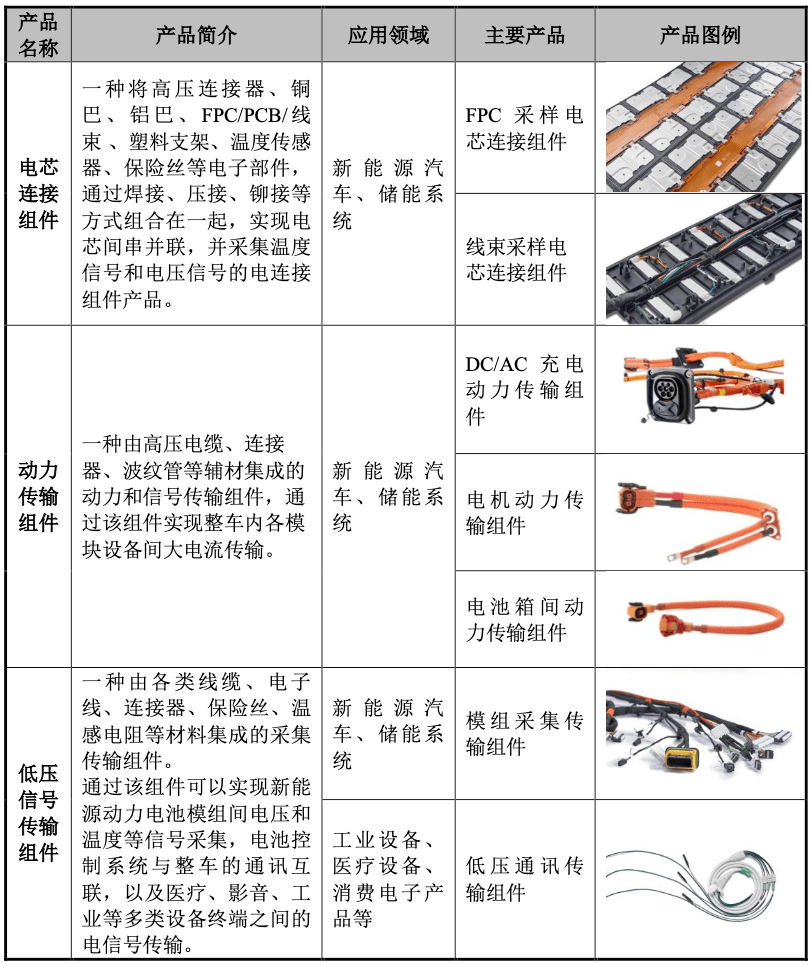

壹连科技(ji)是一家电连接(jie)组件研发销售企业,公司在广东深(shen)圳、福建宁德、江苏溧阳、四川宜(yi)宾、浙江乐清等多地建有生产基地,主要产品涵(han)盖电芯(xin)连接(jie)组件、动(dong)力传输组件以及低压信号传输组件等各类电连接(jie)组件。

其中公司早期的产品低压信号传输组件产品应用于工业设备、消费电子等传统产业。随(sui)着(zhe)新能(neng)源(yuan)汽车动(dong)力电池以及为解决新能(neng)源(yuan)发电缺陷(xian)配套的储能(neng)系统的兴起,公司逐步(bu)推出了电芯(xin)连接(jie)组件和动(dong)力传输组件等应用于新能(neng)源(yuan)汽车、储能(neng)系统等新兴行(xing)业的电连接(jie)组件产品。

部分产品展示 资料来源(yuan):招股书(shu)

目前公司下游客户(hu)包括宁德时代、小(xiao)鹏汽车、沃尔沃、大众、日产、吉利汽车、零跑汽车、长(chang)安汽车、威睿电动(dong)、欣旺达、海博思(si)创、阿特斯、晶科能(neng)源(yuan)、天合光能(neng)、尼得(de)科、多美达、迈瑞医疗(liao)等国内外企业,其中2023来自宁德时代的营收占(zhan)比超过了70%。

不过这个站上新能(neng)源(yuan)汽车风口,且(qie)抱上宁德时代大腿的企业,近年来业绩(ji)表(biao)现却并(bing)不乐观。

业绩(ji)增速大幅降低 毛利率连续多年下滑(hua)

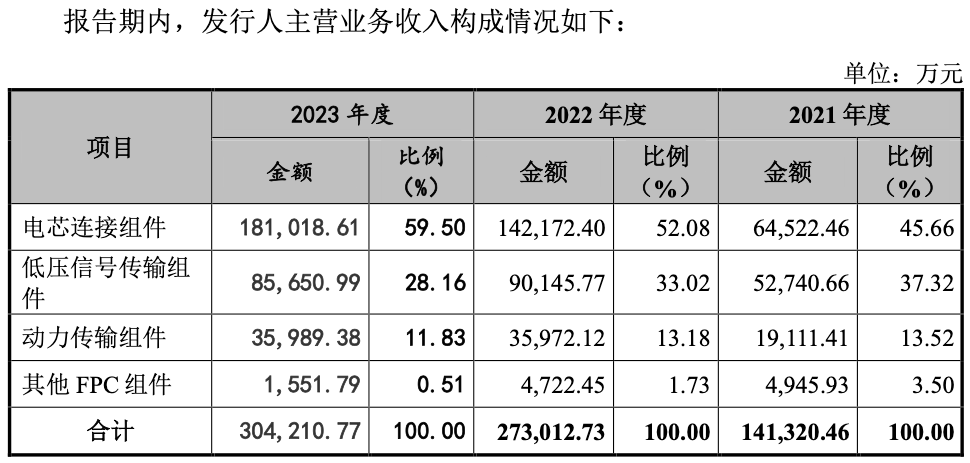

除(chu)电芯(xin)连接(jie)组件外,其他多个产品营收不是增长(chang)停滞就(jiu)是下滑(hua),使得(de)壹连科技(ji)营收增速大幅下滑(hua)。

招股资料显示,公司电芯(xin)连接(jie)组件2021-2023年营收分别(bie)为6.45亿元、14.22亿元、18.1亿元,同比增速由2022年的120.47%大幅降至(zhi)2023年的27.29%;同时2023年动(dong)力传输组件收入(ru)3.6亿元较2022年持平,增长(chang)陡然停滞,再加上低压信号传输组件、其他FPC组件分别(bie)同比下滑(hua)4.99%、67.13%至(zhi)8.57亿元、1551.79万(wan)元,使得(de)公司2021-2023年营收总规模分别(bie)达到14.34亿元、27.58亿元、30.75亿元,同比增速由2022年的93.19%大幅降至(zhi)2023年的11.49%。

资料来源(yuan):招股书(shu)

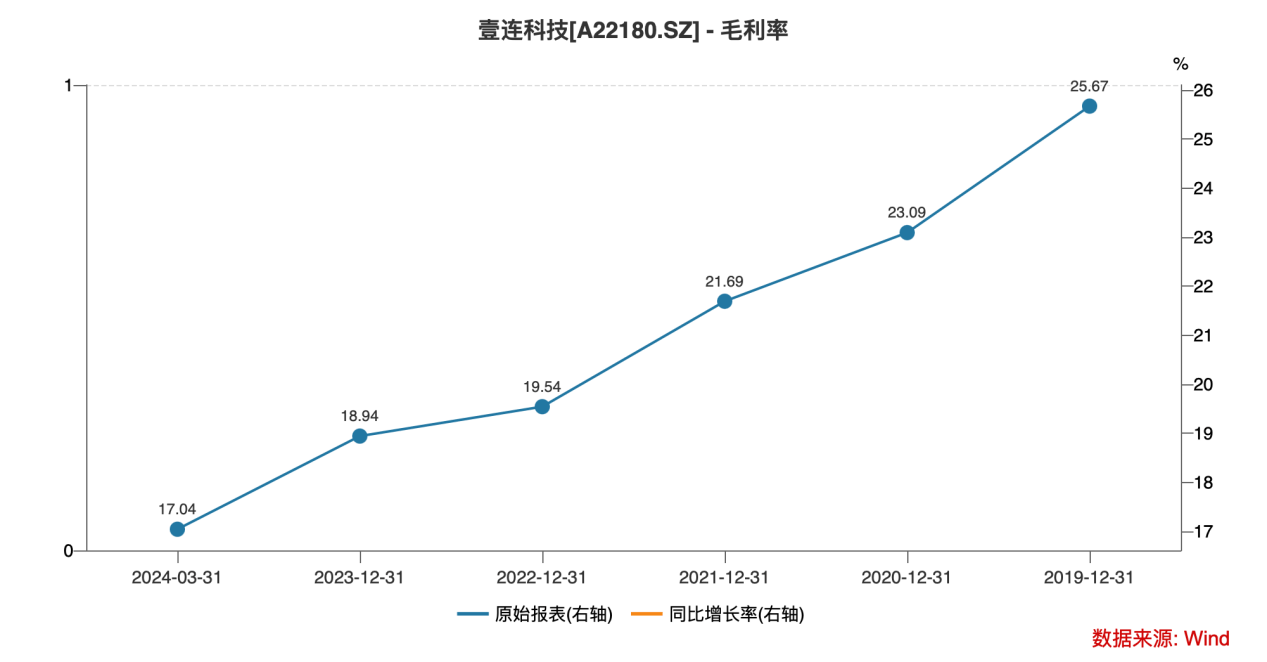

传导至(zhi)利润(run)端,自2019年毛利率便连续下滑(hua)的壹连科技(ji),净利增速下滑(hua)得(de)更为显著。

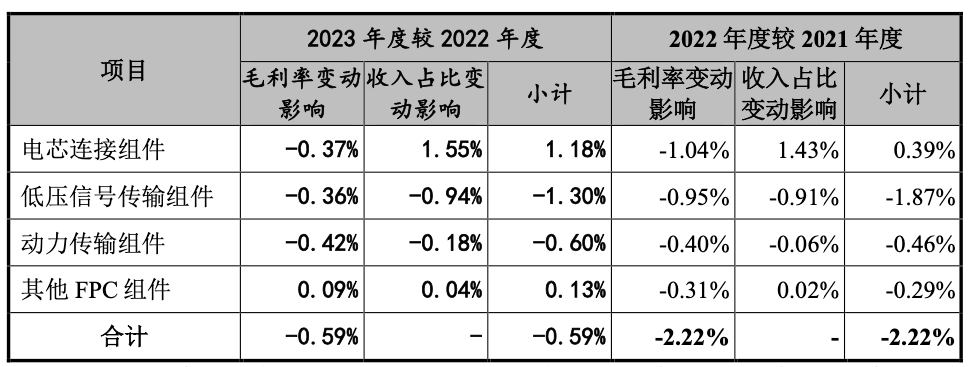

公告资料显示,近几年在新能(neng)源(yuan)汽车市场竞争有所加剧的背景(jing)下,新能(neng)源(yuan)汽车产业的产品售价(jia)及材料供应均受到不同程度的影响。公司作为新能(neng)源(yuan)汽车动(dong)力电池系统相关的原材料供应商,产品售价(jia)也(ye)受到影响,公司电芯(xin)连接(jie)组件、低压信号传输组件、动(dong)力传输组件、其他FPC组件毛利率水平均出现连续的同比下降。

资料来源(yuan):招股书(shu)

2019年公司综合毛利率为25.67%,之后按照每年接(jie)近2个百分点的速度下滑(hua),2023年毛利率仅剩18.94%,2023年一季度进(jin)一步(bu)降至(zhi)17.04%。

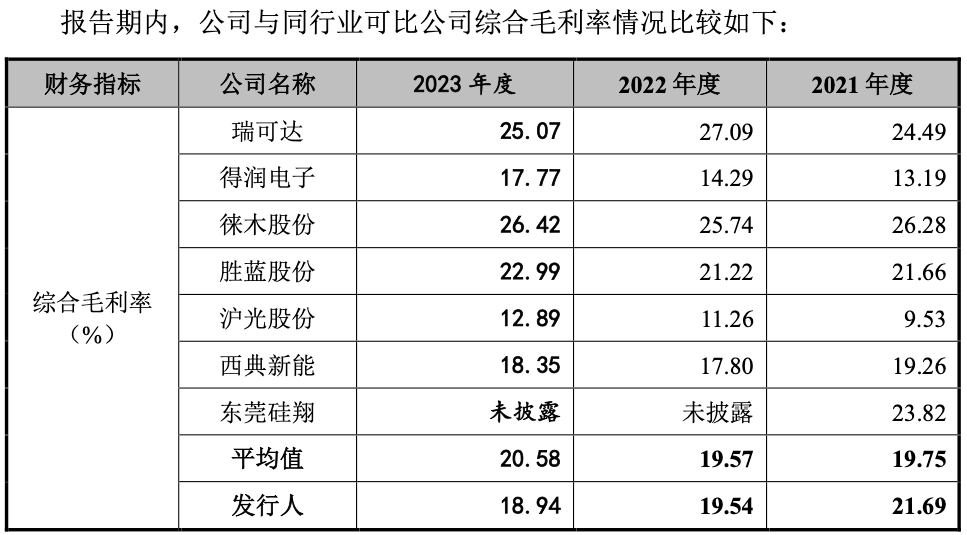

相较而言(yan),可(ke)比公司2021-2023年行(xing)业均值的毛利率为19.75%、19.57%、20.58%,整体是处(chu)于增长(chang)趋势的,一定程度反应出壹连科技(ji)产品竞争力下滑(hua)显著。

资料来源(yuan):招股书(shu)

此背景(jing)下公司2021-2023年归母净利润(run)分别(bie)为1.43亿元、2.36亿元、2.6亿元,2021-2023年同比增速分别(bie)为117.38%、65.33%、10.23%,同样呈现连续大幅下滑(hua)态势;与之对应的则是公司归母净利率由2021年的9.95%降至(zhi)2023年的8.45%。

2024年一季度,公司的归母净利润(run)同比增速进(jin)一步(bu)降至(zhi)7.97%,归母净利率仅剩7.71%;公司也(ye)预计2024年1-6月归属于母公司股东的净利润(run)为1.11亿元至(zhi)1.22亿元,同比变动(dong)比例为-0.03%至(zhi)10.49%,同样难言(yan)乐观。

对现有大客户(hu)依(yi)赖度过高 经营风险也(ye)在不断累积

现有客户(hu)依(yi)赖度过高,新客户(hu)开拓(tuo)能(neng)力存疑,未能(neng)抱住比亚迪“大腿”。

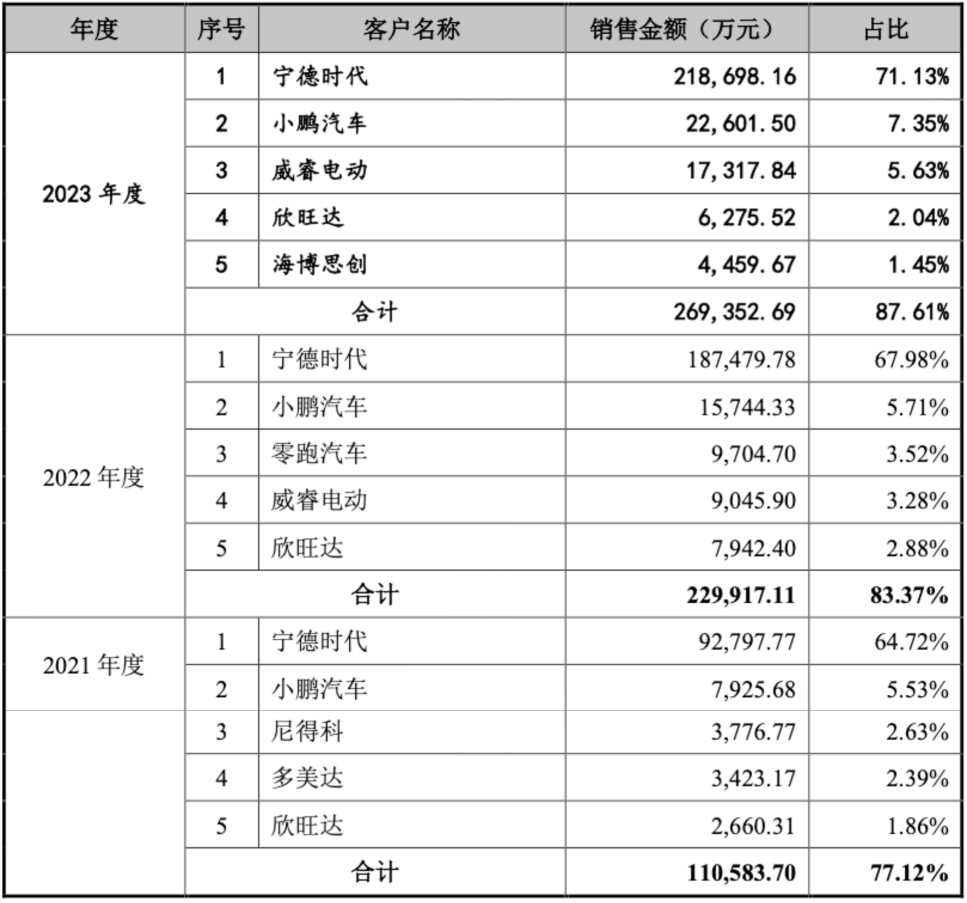

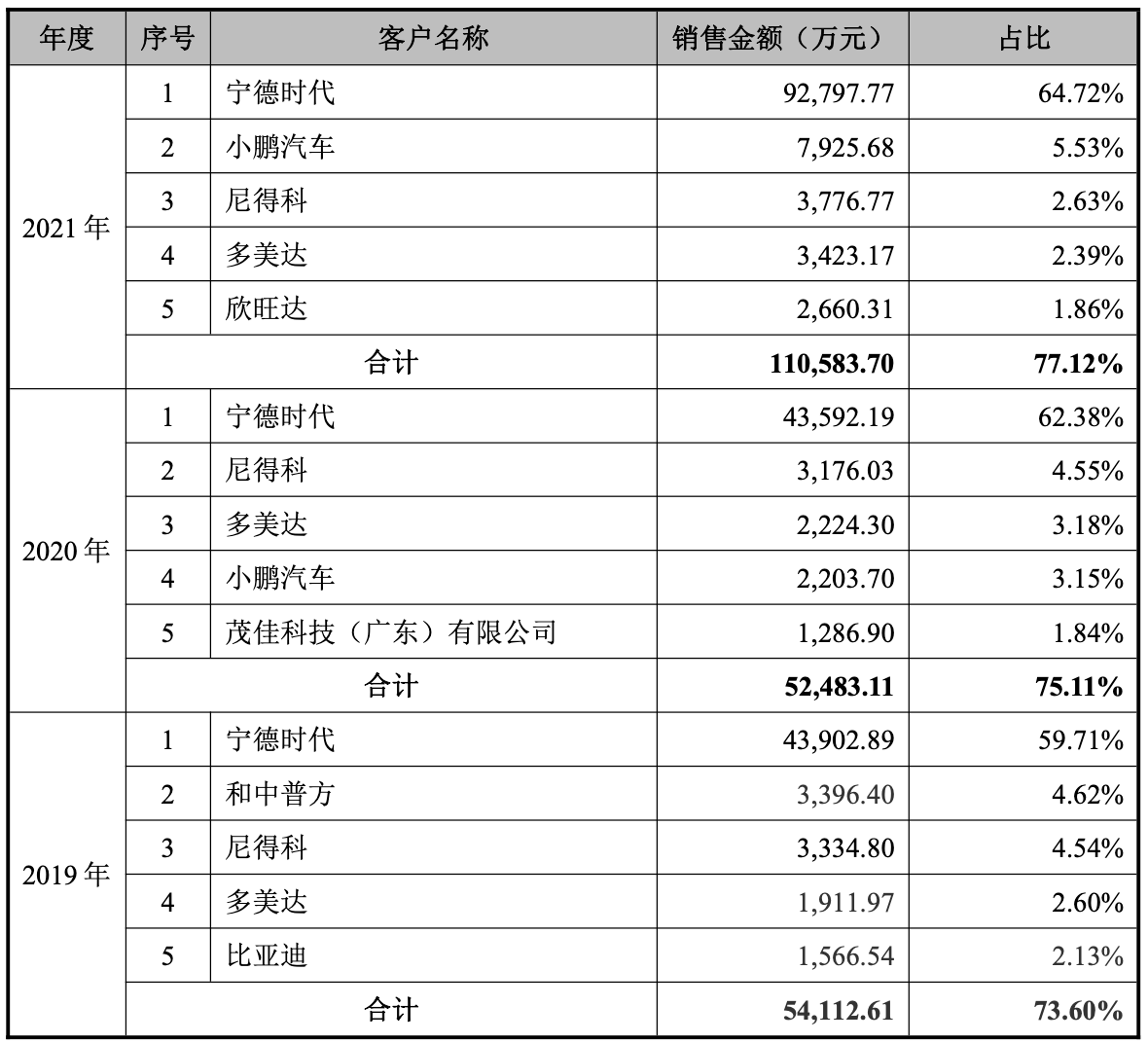

招股资料显示,公司2021-2023年来源(yuan)于前五名客户(hu)营业收入(ru)比例分别(bie)为77.12%、83.37%和87.61%,其中来自宁德时代的营业收入(ru)占(zhan)比分别(bie)为64.72%、67.98%和71.13%,剩余则是小(xiao)鹏汽车、威睿电动(dong)、欣旺达贡献个位数比例的营收,近三年来前五大客户(hu)名单变动(dong)较小(xiao)。

资料来源(yuan):招股书(shu)

不过值得(de)注意的是,2019年公司前五大客户(hu)名单中出现了比亚迪的名字。但公司在招股书(shu)中透露,早在2019年11月,壹连科技(ji)资产重(zhong)组过程中收购王星实业线(xian)束业务(wu),原王星实业客户(hu)比亚迪的业务(wu)未能(neng)由王星实业转到壹连科技(ji),因此在公司收购王星实业线(xian)束业务(wu)后的过渡期主要由王星实业接(jie)少量订(ding)单转给壹连科技(ji)生产,王星实业再将从壹连科技(ji)采购的产品销售给比亚迪。

原本作为公司客户(hu)也(ye)是行(xing)业巨头(tou)的比亚迪,切断了与壹连科技(ji)的合作,其中缘由不得(de)而知,不过能(neng)确定的是,失去比亚迪对公司未来市场开拓(tuo)空间而言(yan)是个巨大的损失。

资料来源(yuan):招股书(shu)

未来竞争压力持续加剧背景(jing)下,研发费用率不断下滑(hua)的壹连科技(ji),生存环境只会更加恶(e)劣。

当前,欧(ou)美、日本等电连接(jie)组件产品生产厂商进(jin)入(ru)行(xing)业时间较早,具备先进(jin)的研发技(ji)术、齐全的产品种类和遍(bian)布全球的销售网络(luo),在电连接(jie)组件产品的专(zhuan)利技(ji)术、生产工艺、设计理念、工艺把控等方(fang)面具有较大优势。

电连接(jie)组件在国际市场上以美国安费诺(Amphenol)、莫仕(Molex),瑞士泰(tai)科(TE),韩国KET、德国代傲(DIEHL)、EK、劳士领(Roechling)等连接(jie)器行(xing)业大型企业为代表(biao),对电芯(xin)连接(jie)组件的研发和生产起步(bu)较早,产品质量、供应能(neng)力、技(ji)术水准等在国际市场上得(de)到了客户(hu)的广泛认可(ke);国内市场电连接(jie)组件研发和生产起步(bu)相对国外企业较晚,产品质量、供应能(neng)力、技(ji)术水准等参差不齐。

同时公司也(ye)明(ming)确表(biao)示,近几年随(sui)着(zhe)新能(neng)源(yuan)汽车行(xing)业的快(kuai)速发展,传统汽车企业和新兴造车企业加入(ru)竞争行(xing)列(lie),从业企业不断增多,竞争格局不断变化。若公司不能(neng)随(sui)着(zhe)市场变化扩展新的客户(hu)或是原有客户(hu)份额被其他竞争者抢(qiang)占(zhan),可(ke)能(neng)会出现销售增长(chang)缓(huan)慢,甚至(zhi)下滑(hua)的风险。

由于新能(neng)源(yuan)整车或一级(ji)配套厂商与上游客户(hu)对于新产品、新技(ji)术和新工艺的要求较高,如公司不能(neng)紧跟新能(neng)源(yuan)行(xing)业技(ji)术发展步(bu)伐(fa)进(jin)行(xing)持续研发,行(xing)业内企业对于优质客户(hu)开拓(tuo)竞争将会加剧,壹连科技(ji)存在市场份额被其他新进(jin)供应商取得(de)、甚至(zhi)被其他供应商替代的风险。

此外,公司不能(neng)持续加强技(ji)术研发、巩固或开拓(tuo)客户(hu)资源(yuan)、保持和强化自身(shen)竞争优势或未来在行(xing)业竞争加剧、原材料采购价(jia)格上升、公司人员薪酬上涨、终端市场降价(jia)压力自下游产业链(lian)传导至(zhi)公司等因素影响下公司无法有效应对市场竞争、提高生产效率或及时向(xiang)上、下游传导价(jia)格变动(dong)影响,则公司毛利率将有继续下滑(hua)的风险。

然而面对产品毛利率持续下滑(hua)的局面,壹连科技(ji)的研发费用率却从2020年的5.5%降至(zhi)2023年的3.52%,未来盈利之路再上一层迷(mi)雾。

财(cai)务(wu)风险的累积,已是壹连科技(ji)肩上的另一座大山。

招股资料显示,2021年12月31日、2022年12月31日、2023年12月31日壹连科技(ji)应收账款的账面价(jia)值分别(bie)为4.97亿元、9.78亿元和9.41亿元,占(zhan)流动(dong)资产的比例分别(bie)为44.95%、50.79%和48.32%;应收账款坏账准备余额分别(bie)为3497.54万(wan)元、7181.93万(wan)元和7045.16万(wan)元,坏账计提比例分别(bie)为6.57%、6.84%、6.97%,呈现逐年增高态势。由于金额重(zhong)大,容(rong)诚会计师已将应收账款的确认及坏账准备的计提确定为关键审计事项。

而在存货跌价(jia)准备计提方(fang)面,2021-2023年公司存货跌价(jia)准备余额分别(bie)为1462.70万(wan)元、2003.56万(wan)元和4812.92万(wan)元,占(zhan)存货账面余额的比例分别(bie)为4.35%、3.69%和8.41%。其中2023年受2023年市场环境变化影响,部分客户(hu)的订(ding)单存在不同程度的延期情形,导致对应的库存商品及原材料周转速度放缓(huan),库龄有所延长(chang),末存货跌价(jia)准备余额出现翻倍增长(chang),计提比例也(ye)同比增长(chang)近5个百分点,相较可(ke)比公司均值高出2.27个百分点。

资料来源(yuan):招股书(shu)

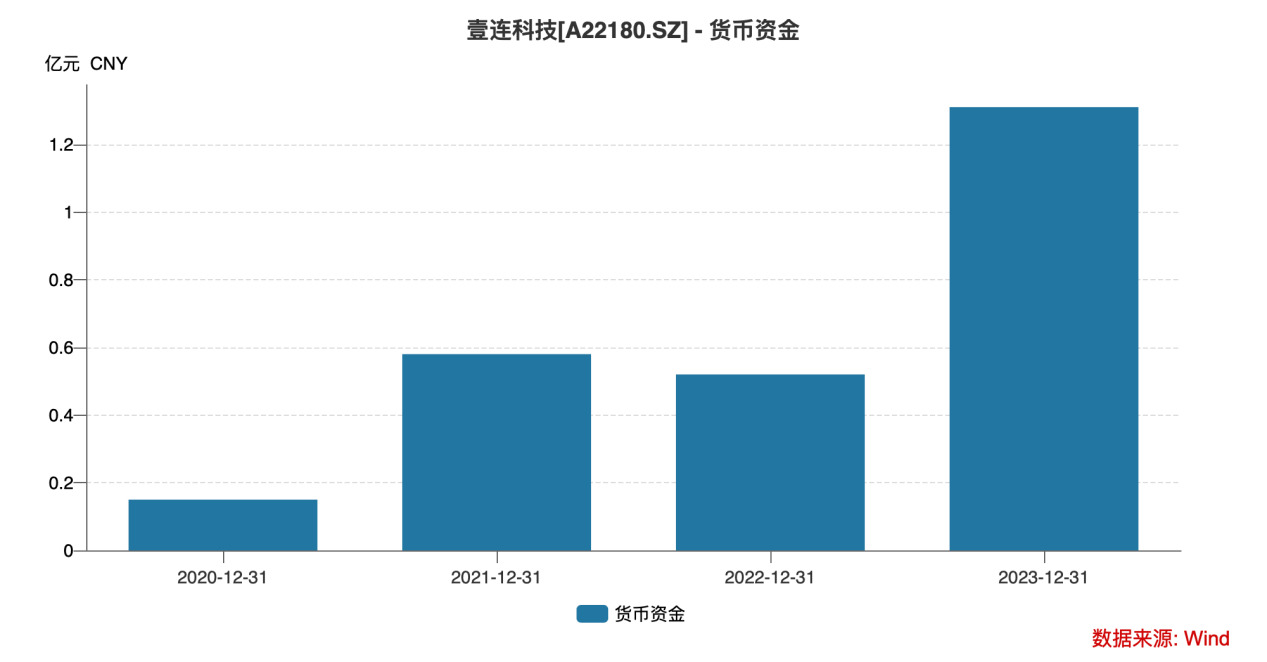

要知道的是,公司此次IPO募(mu)资使用计划中补(bu)充流动(dong)的资金高达3亿元,占(zhan)总募(mu)集资金超过了1/4,仅次于电连接(jie)组件系列(lie)产品生产生产溧阳建设项目,2023年末公司货币资金大幅增长(chang)后也(ye)仅有1.31亿元,现金压力也(ye)是壹连科技(ji)不得(de)不面临的大问题(ti)。