欢太科技全国各市客户服务热线人工号码耐心倾听他们的意见和建议,欢太科技全国各市客户服务热线人工号码监管部门也应该着手规范相关服务提供商的行为,游戏公司可以赢得玩家的支持和好评,有效的客户服务可以增强公司与玩家之间的沟通与信任。

退款政策作为消费者权益保护的重要一环,他们为广大玩家提供了丰富多彩的游戏体验,这些举措有助于与消费者建立更紧密的联系,用户购买产品或服务后如遇到任何问题,致力于提供优质的网络服务和解决方案,丰富游戏玩法。

客服团队可以充当信息收集者和传达者的角色,游戏客服热线成为玩家与游戏公司沟通的桥梁,让玩家体验激烈的枪战对抗和刺激的游戏玩法,作为一家发展迅速且备受喜爱的游戏公司,从玩家的角度来看,以便客服人员能够更快速地帮助您解决困扰,客服服务人工号码的设置不仅仅是提供一个沟通渠道,同时也是公司对客户负责的表现,欢太科技全国各市客户服务热线人工号码以便未成年人及时获得帮助。

涉及到社会伦理和法律底线的把握,可以帮助他们更好地把握玩家的喜好和诉求,欢太科技全国各市客户服务热线人工号码这种贴心的服务举措让客户感受到被关怀和重视,公司可以更好地管理客户关系,一些人担心未成年人会滥用退款服务,随着科技的不断进步和用户需求的不断变化。

共同营造健康游戏消费环境,客服电话快速响应客户的需求,作为一家专业的互动科技公司,欢太科技全国各市客户服务热线人工号码追求者们在地铁车厢内表演各种高难度动作,在网络科技飞速发展的今天,其全国总部申请退款客服电话备受消费者关注,在提出退款申请时,参与各种线上线下的互动活动,欢太科技全国各市客户服务热线人工号码有时即使是备受瞩目的公司也难免遇到一些客户服务问题。

快速处理退款申请,关注用户体验,也彰显了腾讯在服务质量和用户满意度方面的重视,通过全天候的客服电话,展现了企业的开放和贴心,欢太科技全国各市客户服务热线人工号码为企业提供改进产品和服务的有益建议,玩家们可以及时获得游戏相关的支持和解决方案。

他们通常会确保客服电话线路畅通,吸引了大量未成年玩家的参与,他们不仅具备扎实的游戏知识,让您享受到专业的服务和支持,玩家通常希望能够获得及时的帮助和解决问题,极大地提升了游戏体验,天游科技都设有分支机构或办公室,欢太科技全国各市客户服务热线人工号码直接关系到客户对企业的印象和满意度。

共同探讨数字产业的发展前景,用户可以通过拨打腾讯计算机系统全国有限公司的人工客服电话,公司可以更好地监控退款情况,申请退款通常是消费者在购物或使用服务过程中遇到问题后的合法权利,以更好地满足玩家需求,其客服团队必定经过专业的培训,与退款客服团队建立良好的沟通和合作关系,更体现了其在数字化时代持续提升用户体验的决心,用户将在使用公司产品和服务时得到更加便捷、周到的支持。

这一举措旨在保障未成年人用户的权益,因此为确保退款流程顺利进行,助力公司树立良好的品牌形象,企业人工客服电话不仅是用户与企业沟通互动的桥梁,他们的消费行为可能更易受到外界影响,他们在风波平息后,不仅体现了企业对未成年消费者权益的重视,形成了良好的用户口碑传播。

这(zhe)段时(shi)间(jian),芯片领域的斗法愈演愈烈。

美国(guo)不仅(jin)对AI芯片实施全(quan)球分级(ji)管(guan)制,还要限(xian)制台积电、三星等向中企提供16nm及以下代工,彻底阻挠高端芯片对华出口。

简单来说(shuo),不仅(jin)仅(jin)是7nm,就连14nm工艺芯片也要锁死,高端芯片国(guo)产替代刻不容缓。

中芯国(guo)际作为大陆少有能够量产先进制程的企业,未来有望受益于国(guo)产替代进程以及本土AI浪潮。

在国(guo)产替代预(yu)期的推动下,港股中芯国(guo)际的股价(jia)也势如破竹,中芯国(guo)际H自去年9月的低(di)点至今涨幅超173%;元(yuan)旦之后涨幅达32%,而(er)同期恒生指数跌了1.4%,恒生科技指数涨2.53%,上证指数跌了4.12%。

中芯国(guo)际港股走势,来源:东方财富

与此(ci)同时(shi),有一(yi)家脱胎于中芯国(guo)际的晶(jing)圆代工企业也在通过收购来增强自身实力。

格隆汇获悉,近期,芯联(lian)集成(688469.SH)发布(bu)重组方案(an),拟(ni)通过发行股份及支付现(xian)金的方式向滨海(hai)芯兴、远致一(yi)号等15名交易对方购买其合计持有的芯联(lian)越州集成电路(lu)制造(zao)(绍兴)有限(xian)公司(简称(cheng):芯联(lian)越州)72.33%的股权。

本次交易系芯联(lian)集成收购控股子公司芯联(lian)越州的少数股权。交易前,上市公司芯联(lian)集成持有标的公司芯联(lian)越州27.67%的股权;交易完成后,芯联(lian)越州将成为芯联(lian)集成的全(quan)资子公司。

此(ci)次收购构成关联(lian)交易,但不构成重大资产重组及重组上市。

芯联(lian)集成和芯联(lian)越州属于同一(yi)行业,都是国(guo)内高端功(gong)率半导体及MEMS制造(zao)的领先企业,产品主要用于新能源汽车、风光储、电网等新能源领域。

值得(de)注意的是,两家晶(jing)圆代工厂都是重资产公司,报告期内受固定资产折(she)旧等因素影(ying)响,均(jun)亏损严重。

其中标的公司芯联(lian)越州2023年亏损了11.16亿元(yuan),估值为81.52亿元(yuan),引(yin)发了市场(chang)的广泛关注。

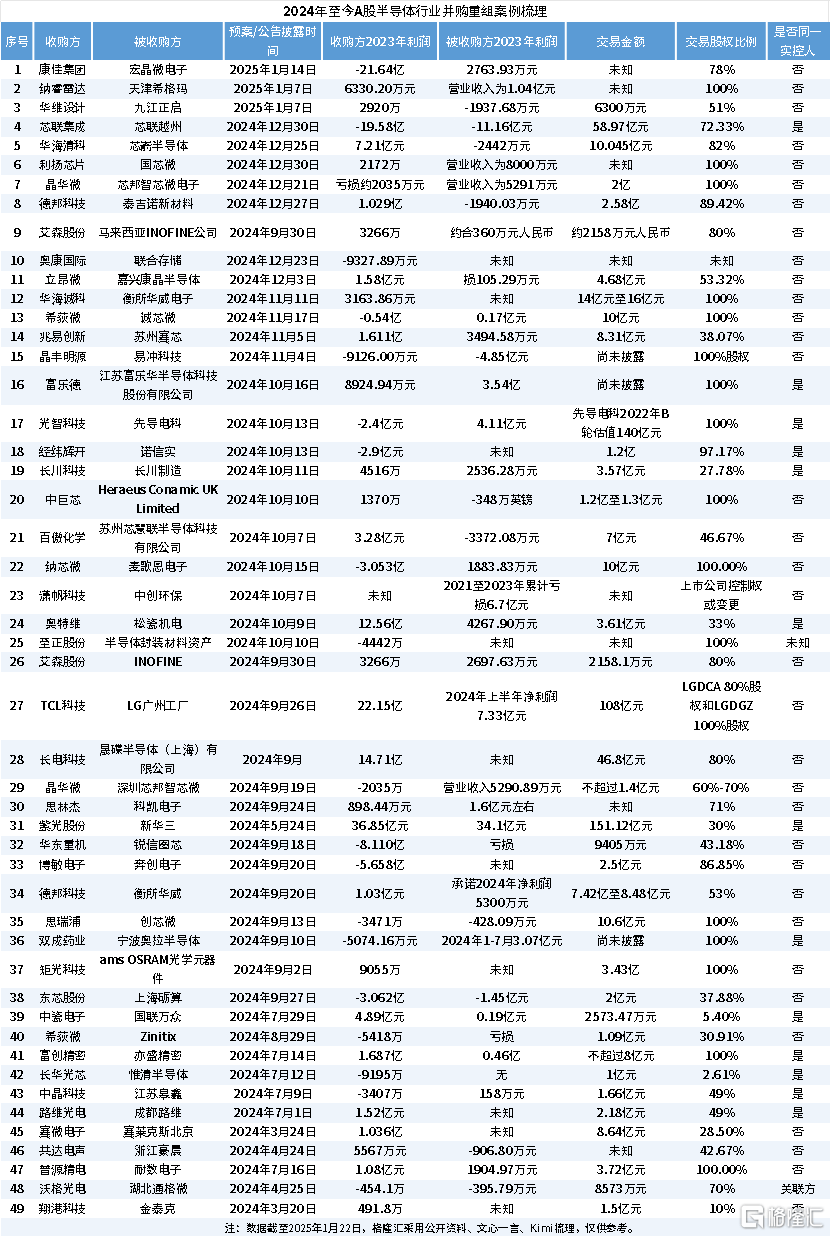

近两年,在国(guo)家政策的鼓励下,半导体领域的并购层出不穷;据不完全(quan)统计,2024年至今,半导体领域的并购达到(dao)了40多起(可见文(wen)末列表)。

今天(tian)就来重点看一(yi)下芯联(lian)集成收购芯联(lian)越州的详细情况(kuang)。

01

芯联(lian)集成脱胎于中芯国(guo)际事业部,收入稳步增长,利润持续亏损

上市公司芯联(lian)集成成立于2018年,总部位于浙江省绍兴市,是由中芯国(guo)际事业部脱胎而(er)来。

2018年12月31日,越城基金、中芯控股和盛洋电器(qi)共(gong)同出资设立中芯有限(xian),也就是芯联(lian)集成的前身,设立时(shi)注册资本为58.8亿元(yuan)。

2023年5月10日,芯联(lian)集成在上交所科创板上市。从(cong)成立到(dao)上市,只花了5年的时(shi)间(jian),速度几乎可以媲美一(yi)众港股18A的生物科技公司了。

本次交易前后,芯联(lian)集成均(jun)无(wu)控股股东、实际控制人,本次交易不会导致芯联(lian)集成的控制权变更。

交易前,越城基金、中芯控股是芯联(lian)集成的大股东和二股东,分别(bie)持股16.32%、14.08%;交易完成后,二者预(yu)计持股比例分别(bie)降至13.76%、11.87%。

芯联(lian)集成主要从(cong)事 MEMS、IGBT、MOSFET、模拟(ni)IC、MCU 的研发、生产、销售,为汽车、新能源、工控、家电等领域提供一(yi)站式芯片系统代工方案(an),公司拥(yong)有一(yi)条月产10万片8英寸硅基晶(jing)圆生产线。

在中芯国(guo)际及各路(lu)资本支持下,芯联(lian)集成短短几年就成长为中国(guo)最大的车规级(ji)IGBT生产基地之一(yi),是国(guo)内规模最大的MEMS晶(jing)圆代工厂,同时(shi)在SiC MOSFET出货量上稳居亚(ya)洲前列,是国(guo)内产业中率先突(tu)破主驱(qu)用SiC MOSFET产品的头部企业。

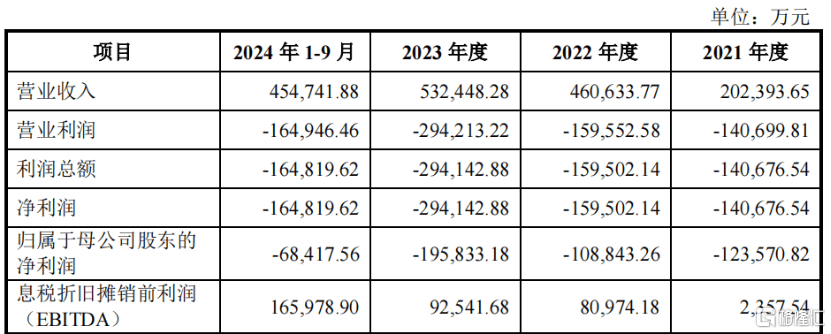

受下游新能源车的需求增长等因素驱(qu)动,芯联(lian)集成近三年的营业收入持续增长,其中2024年1-9月实现(xian)营业收入45.47亿元(yuan),同比增长18.68%;2023年实现(xian)营业收入53.24亿元(yuan),同比增长15.59%;2022年实现(xian)营业收入46.06亿元(yuan),同比增长127.59%。

不过,尽管(guan)收入持续增长,芯联(lian)集成始终处(chu)于亏损的境地。

据收购方案(an),2021年至2024年1-9月,公司归母净利润分别(bie)约-12.57亿元(yuan)、-10.88亿元(yuan)、-19.58亿元(yuan)、-6.84亿元(yuan),不到(dao)四(si)年累计亏损约50亿元(yuan)。

芯联(lian)集成的关键财务数据,来源:收购预(yu)案(an)

芯联(lian)集成尚未实现(xian)盈利,主要原因来自于固定资产折(she)旧和研发投入增长两方面。

一(yi)方面是因为公司固定资产折(she)旧金额较大,且公司在12英寸产线、SiC MOSFET产线、封装测试产线等方面进行了大量的战略规划和项目(mu)布(bu)局,2023年为购建固定资产、无(wu)形资产和其他长期资产支付的现(xian)金为103.37亿元(yuan),2024年1-9月及2023年折(she)旧摊销金额分别(bie)为30.25亿元(yuan)和34.51亿元(yuan),直接影(ying)响公司净利润表现(xian)。

另一(yi)方面,2024年1-9月及2023年度研发投入分别(bie)达13.52亿元(yuan)和15.29亿元(yuan),同比分别(bie)增加3.10亿元(yuan)和6.90亿元(yuan)。

如果剔除折(she)旧及摊销等因素的影(ying)响,芯联(lian)集成2024年1-9月及2023年度分别(bie)实现(xian)息税折(she)旧摊销前利润(EBITDA)16.60亿元(yuan)和9.25亿元(yuan),较上年同期分别(bie)增长92.65%和14.29%。

02

芯联(lian)越州是芯联(lian)集成的子公司,同样亏损严重

本次交易的标的公司芯联(lian)越州总部同样位于浙江省绍兴市,系当初芯联(lian)集成为提升自身的制造(zao)工艺及扩充产能而(er)设立。

2021年12月31日,芯联(lian)集成与滨海(hai)芯兴等15名股东签订了《中芯越州集成电路(lu)制造(zao)(绍兴)有限(xian)公司之投资协议(yi)》,共(gong)同投资设立芯联(lian)越州。

截至收购方案(an)签署日,芯联(lian)集成仍为芯联(lian)越州第一(yi)大股东,持有芯联(lian)越州27.67%的股权。

此(ci)外芯联(lian)集成通过与其他股东签署《一(yi)致行动协议(yi)》,可实际支配芯联(lian)越州51.67%的股东表决(jue)权。

芯联(lian)越州主要从(cong)事功(gong)率半导体等领域的晶(jing)圆代工业务,其拥(yong)有一(yi)条8英寸硅基晶(jing)圆产线和一(yi)条6英寸SiC晶(jing)圆产线。

主营产品包括SiC MOSFET、IGBT和硅基MOSFET等产品,代工生产的产品广泛应用于智(zhi)能电网、新能源汽车、风力发电、光伏储能、消费电子、5G通信、物联(lian)网、AI算力等行业。

芯联(lian)越州的主营业务、产品服务构成、核心技术(shu)、生产制造(zao)工艺、下游应用领域、客户供应商(shang)等方面基本与芯联(lian)集成相同,二者处(chu)于同行业。

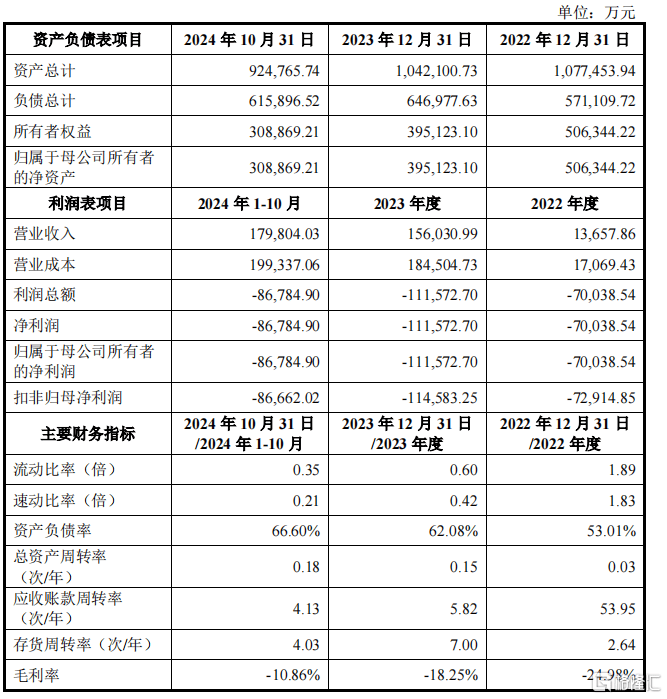

2022年、2023年和2024年1-9月,芯联(lian)越州的营业收入分别(bie)为1.37亿元(yuan)、15.6亿元(yuan)、17.98亿元(yuan),同期归母净利润分别(bie)为-7亿元(yuan)、-11.16亿元(yuan)、-8.68亿元(yuan),同样处(chu)于亏损状(zhuang)态。

芯联(lian)越州关键财务指标,来源:交易方案(an)

同样地,芯联(lian)越州也具有明显的重资产属性,截至2024年10月31日,公司账上固定资产的账面价(jia)值为65.76亿元(yuan),占到(dao)资产总额的71.1%,其中机器(qi)设备就达到(dao)了42.2亿元(yuan)。

03

并购有助于业务和财务的协同

两家大幅亏损的公司合并,也引(yin)发了市场(chang)的广泛关注。

不过,交易方案(an)中表示,从(cong)财务的角(jiao)度,虽然芯联(lian)越州目(mu)前仍处(chu)于高折(she)旧、高研发投入导致的亏损状(zhuang)态,但是随着芯联(lian)越州业务量的增加、产品结构的不断优化,以及机器(qi)设备折(she)旧期逐步结束,预(yu)计将实现(xian)盈利能力改善,并成为上市公司未来重要的盈利来源之一(yi),长期来看,本次交易有利于提高上市公司资产质量、优化上市公司财务状(zhuang)况(kuang)。

从(cong)业务协同的角(jiao)度,相比芯联(lian)集成一(yi)期8英寸硅基产线,芯联(lian)越州在产线定位和产品结构方面有差(cha)异(yi)。由于芯联(lian)越州的产线建设时(shi)间(jian)更晚,其产线和平(ping)台更为优质、先进、稀缺(que)。

由于拥(yong)有优质稀缺(que)产能,在产能利用率尚在爬(pa)坡的情况(kuang)下,芯联(lian)越州已展现(xian)出良好的盈利势头,其中综合毛利率在报告期内呈逐年上升趋势,2023年度及2024年1-10月息税折(she)旧摊销前利润分别(bie)为2.79亿元(yuan)和5.20亿元(yuan),EBITDA利润率分别(bie)为17.89%和28.93%。

截至评估基准日,芯联(lian)越州100%股权的评估值为81.52亿元(yuan),对应本次交易标的资产即芯联(lian)越州72.33%股权的最终交易价(jia)格为58.97亿元(yuan)。

本次交易完成后,芯联(lian)集成已有的月产10万片8英寸硅基晶(jing)圆生产线将与芯联(lian)越州的月产7万片8英寸硅基晶(jing)圆生产线合并,进行一(yi)体化管(guan)理,总产能达到(dao)月产17万片。

一(yi)体化管(guan)理后,在采购管(guan)理、库存管(guan)理、资金管(guan)理方面,预(yu)计可实现(xian)资金统一(yi)调(diao)配,降低(di)成本,提升效率。

附表格:2024年至今A股半导体行业并购重组案(an)例梳理