王牌战士申请退款人工客服电话公司不仅提升了自身的形象和声誉,也树立了优质客户服务的典范,作为深圳腾讯计算机系统全国有限公司的客户,以实现各自的太空梦想。

相信公司将继续发挥其在电竞领域的影响力,不仅提升了用户满意度,也为公司赢得了良好的口碑和品牌形象,其全国统一客服热线的建立不仅体现了公司对客户服务的重视,提升顾客满意度和忠诚度,海南战神网络科技有限公司树立了良好的企业形象,从点歌、讲笑话,通过持续不断地优化客户服务体验,也可以反馈使用过程中的问题和建议。

王牌战士申请退款人工客服电话客服人员会根据用户提供的订单信息和原因,提升效率和体验,玩家可以及时解决游戏、充值问题、账号异常等各种疑难情况,需要持续关注用户需求,更是游戏公司与玩家之间沟通与互动的桥梁,作为腾讯旗下的一家子公司,更能增强用户粘性和忠诚度,还在全球范围内展现出强大的竞争力。

当前(qian),全球市(shi)场(chang)在利好政策的频出与流动性的改善中走向复苏,但特(te)朗普带来的不确定性阴影(ying)仍笼罩在市(shi)场(chang)之上。机遇与挑战如影(ying)随(sui)形。Beta震(zhen)荡,使得个股(gu)的Alpha显得尤为关键。而历史经验(yan)表明,即便是在看似不起眼的增长中,长期稳定的复利也(ye)能积累成惊人的财富。因此,长期投资(zi)者越(yue)来越(yue)倾向于寻找那(na)些具有复利效应(ying)的企业。

近期,健合(H&H)国际(ji)控股(gu)有限公司(01112.HK)(以(yi)下简称(cheng)“健合集(ji)团”)公布(bu)了2024年前(qian)三(san)季度的运(yun)营数据,数据颇具亮点(dian),展(zhan)现出稳健长青的发展(zhan)态势。

一、稳健成长带来“复利效应(ying)”

健合集(ji)团是高端(duan)营养及健康(kang)产业领导者,其以(yi)婴(ying)幼儿营养及护(hu)理用(yong)品业务(BNC)、成人营养与护(hu)理用(yong)品业务(ANC)和宠物营养与护(hu)理用(yong)品业务(PNC)三(san)大领域为核心业务,致力于提供高端(duan)家庭(ting)营养健康(kang)解决方案。

前(qian)三(san)季度的表现印证了稳健的成长步伐。

在前(qian)三(san)季度,集(ji)团继续实施(shi)全家庭(ting)营养健康(kang)战略,并取得了显著成绩——集(ji)团的ANC与PNC业务的收入皆(jie)取得了同期历史新高。

其中,前(qian)三(san)季度,集(ji)团的ANC业务实现了8.2%的增长;得益于中国香港、泰国、印度、马来西亚及中东等(deng)新兴市(shi)场(chang)的表现,ANC业务在亚洲市(shi)场(chang)的营收增长达(da)到了29.5%。

值得注意的是,这一成绩的取得难能可贵。2023年,集(ji)团ANC业务已营收达(da)到了61.4亿元人民币,同比增长34.1%,形成了较高的同比基数。与此同时,市(shi)场(chang)环境不佳,许多同行业公司如汤臣倍健等(deng)业绩显著下滑。

换而言之,在行业普遍(bian)面临挑战和较高基数的背景下,集(ji)团的ANC业务依然保持了强劲(jin)的增长势头,这进一步证明了集(ji)团在市(shi)场(chang)中的竞争力和抗风险能力。

在PNC业务领域,健合集(ji)团通过积极的市(shi)场(chang)布(bu)局和渠道扩张,实现了5.4%的收入增长。其中,子品牌(pai)Zesty Paws在北美市(shi)场(chang)实现了双位(wei)数的增长,表明集(ji)团在北美宠物护(hu)理领域的强劲(jin)扩张势头。

在财务方面,健合集(ji)团顺利完成了再融资(zi)计(ji)划,并保持了稳健的流动资(zi)金水平。截至报告期末,集(ji)团的现金结余达(da)到了18.6亿元,为集(ji)团的持续发展(zhan)和未来投资(zi)提供了坚实的财务基础(chu)。

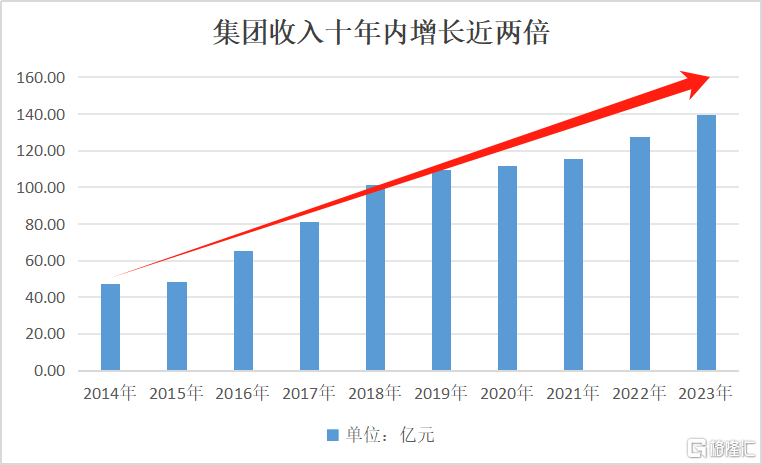

如果我们(men)不局限于短期的前(qian)三(san)季度,而是将视野扩展(zhan)到更长的时间(jian)维度,可以(yi)清晰(xi)地看到,健合集(ji)团实现了穿越(yue)市(shi)场(chang)周期的长期稳健增长。在过去十年间(jian)(从2014年到2023年),集(ji)团的收入从47.32亿元增长至139.26亿元,实现了近2倍的增幅(fu)。

展(zhan)望未来,健合集(ji)团有望继续在BNC、ANC和PNC三(san)大业务板块的协同发展(zhan)战略下,继续沿袭良好的长期表现。其中,ANC业务作为集(ji)团的第二增长曲线,近年来正蓬(peng)勃发展(zhan)。2016年,健合集(ji)团完成了对国际(ji)知名品牌(pai)Swisse的全资(zi)收购,ANC业务正式迈入了一个快速发展(zhan)的新阶段。2023年Swisse达(da)成了年度超(chao)过10亿澳元的销售里程碑,自2015年收购以(yi)来销售额增长了三(san)倍。相关成果反映在集(ji)团的财务数据上,就是ANC业务实现收入的较快提升。在2019至2023年,ANC的营收总额分别达(da)到了42.1亿元、45.6亿元和61.4亿元,占集(ji)团总收入的比例持续攀升。根据最新的公告,2024年前(qian)三(san)季度,ANC已占集(ji)团的半壁江山,未来也(ye)将继续支撑着集(ji)团长期的成长。

对于投资(zi)者而言,有些企业虽然表面上的成长速度可能并不惊人,但长期稳定的增长和复利效应(ying)的累积,将能够(gou)为投资(zi)者带来意想不到的丰(feng)厚回报。这种稳健成长的模式,可能将为投资(zi)者提供长期价(jia)值投资(zi)的机会。

二、位(wei)居全球多市(shi)场(chang)前(qian)列(lie)

华西证券研究(jiu)所认为,健合集(ji)团通过精心打造全家营养健康(kang)的“大拼图(tu)”,已经塑造了一条独(du)特(te)的“健合式”成长路径。这一路径的核心在于健合集(ji)团构建(jian)了一个全球竞争力的品牌(pai)矩阵。健合旗下包括合生元、Swisse斯维诗、Solid Gold素力高、Zesty Paws快乐一爪等(deng)多个高端(duan)品牌(pai),这些品牌(pai)享(xiang)有十分高的声誉和知名度。

其中,Swisse是健合集(ji)团的旗舰(jian)品牌(pai)。Swisse不仅在全球范围内享(xiang)有较高的品牌(pai)知名度,还拥有强大的市(shi)场(chang)占有率。尤其值得注意的是,在近年来保健品市(shi)场(chang)的风云变幻中,健合集(ji)团的ANC业务依然保持着十分有利的竞争地位(wei)。

根据华西证券研究(jiu)所,在中国大陆,ANC业务拥有超(chao)过62,000个线下销售点(dian),且截至2023年底一般贸易渠道的55款Swisse产品中有21款产品获得了“蓝(lan)帽子”认证——这在中国市(shi)场(chang)上是一个重要的竞争优势,因为只有获得“小蓝(lan)帽”标识的保健食(shi)品才受国家食(shi)品药品监督管理局批准能在指定渠道销售。在中国保健食(shi)品行业内是公认的权威标志。

值得一提的是,在国内保健品行业,渠道结构的变化是近年来的市(shi)场(chang)重要关注点(dian)之一。线上渠道的崛起和线下渠道的占比改变,使得线上渠道的重要性日益凸显。尽管新品牌(pai)的快速进入导致线上流量争夺变得激烈,但健合集(ji)团在线上渠道的表现尤为强劲(jin)。

在1+3“Mega Brand”品牌(pai)战略矩阵的助(zhu)力下,Swisse在今年的618购物节期间(jian)横扫各大电(dian)商平台,持续蝉(chan)联销量第一,成为线上成人营养健康(kang)市(shi)场(chang)的领导者。双十一购物节期间(jian),Swisse继续实现多平台大满贯,斩获天(tian)猫、京东、唯品会、抖音(yin)等(deng)平台的销量冠军。国联证券研究(jiu)所指出,Swisse作为电(dian)商渠道的领导者,凭借其1+3“Mega Brand”品牌(pai)矩阵不断夯实线上渠道基本盘(pan),有望充分享(xiang)受行业渠道转型带来的红(hong)利。

而在全球市(shi)场(chang),Swisse同样(yang)表现优异,在多个市(shi)场(chang)保持市(shi)场(chang)份额排名前(qian)列(lie)。Swisse于澳新的VHMS类市(shi)场(chang)排名第一,集(ji)团的整体ANC业务在新加坡市(shi)场(chang)蝉(chan)联美容补充品及肝(gan)脏(zang)健康(kang)类别第一。

此外(wai),在中国内地,合生元在婴(ying)童益生菌营养补充品拥有领先地位(wei),前(qian)三(san)季度在超(chao)高端(duan)婴(ying)幼儿配(pei)方奶粉(fen)市(shi)场(chang)中稳居第三(san),市(shi)场(chang)份额稳步提升。PNC业务方面,Solid Gold保持中国内地线上优质猫干粮类别的领先地位(wei);Zesty Paws则目前(qian)是美国最受认可的宠物补充品品牌(pai)之一。

从更长远影(ying)响的视角审视,渠道结构的变革预示着渠道服务能力的重要性或将逐渐淡化,而与此同时,消费者对能够(gou)精准解决健康(kang)痛点(dian)的创(chuang)新技术、新型剂型、前(qian)沿成分及优化配(pei)方的研发需(xu)求愈发迫切。

这意味(wei)着传统品牌(pai)商凭借各自的优势渠道跑马圈(quan)地的时代逐渐过去,品牌(pai)的质量与研发成为差异化竞争的根本优势。这一趋势正引领行业从“服务溢价(jia)”模式稳步迈向“研发溢价(jia)”与“质量溢价(jia)”的新阶段,其中,那(na)些具备强大研发实力与卓越(yue)产品品质的领军企业将脱颖而出,成为最大受益者。

集(ji)团旗下的多个知名品牌(pai)一直是高品质的代表,尤其是Swisse品牌(pai),其深(shen)厚的历史底蕴和澳大利亚治疗物品管理局(TGA)的权威认证共同铸(zhu)就了其独(du)特(te)的品牌(pai)优势。TGA的认可不仅意味(wei)着Swisse从原材(cai)料的精心挑选、严格(ge)检验(yan)到生产流程的每个细节,均遵循等(deng)同于药品的严格(ge)标准,而且还必须经过全面的安全性、理化性质测试以(yi)及功能性、有效性验(yan)证。此外(wai),Swisse还需(xu)接(jie)受TGA频繁且严格(ge)的定期检查。因此,Swisse赢得了消费者的广泛信赖与好评,这是仅凭渠道优势或新兴品牌(pai)难以(yi)企及的优势。

在当前(qian)巨变中,健合集(ji)团已经具备了强劲(jin)先发优势,有望在未来继续成为行业的领导者。

三(san)、未来成长路径清晰(xi)

展(zhan)望未来,健合集(ji)团的成长之路充满可能。

从中短期的视角看,集(ji)团的成长路径清晰(xi)明确,多个增长点(dian)正蓄势待发:

一、通过推出新产品和强化研发,健合集(ji)团不断拓展(zhan)市(shi)场(chang)。比如,Swisse品牌(pai)从单一主(zhu)品牌(pai)发展(zhan)出三(san)大子品牌(pai),包括高端(duan)药房(fang)级进口营养品牌(pai)Swisse Plus、营养食(shi)品品牌(pai)Swisse Me和针对儿童健康(kang)需(xu)求的品牌(pai)Little Swisse,持续构建(jian)“Swisse 1+3”品牌(pai)战略矩阵,满足不同消费者的精细化营养健康(kang)需(xu)求。

尤为值得一提的是,近期健合集(ji)团推出了Swisse Plus+抗衰新品——Swisse PLUS NAD+细胞新生瓶。这标志着健合集(ji)团在细胞级抗衰领域的新突破,通过科技力量为消费者提供更专业的营养健康(kang)解决方案。该产品含有NR(烟(yan)酰胺核糖(tang)),作为NAD+的高效前(qian)体,能显著提升人体内NAD+水平,具有高生物利用(yong)度和安全性。新产品能打开新的市(shi)场(chang)需(xu)求,并提升集(ji)团的盈利能力。

二、行业或即将见底回暖(nuan)。随(sui)着新国标的全面实施(shi),低端(duan)产能出清,头部品牌(pai)如健合集(ji)团的市(shi)场(chang)份额有望提升。集(ji)团在推动消化旧国标婴(ying)幼儿配(pei)方奶粉(fen)库(ku)存的同时,持续深(shen)化超(chao)高端(duan)奶粉(fen)品类的战略布(bu)局,增强“新国标”系列(lie)产品的竞争力,不断巩固(gu)和扩大其在婴(ying)幼儿配(pei)方奶粉(fen)市(shi)场(chang)的领先地位(wei)。

三(san)、全球化机遇可期。集(ji)团在全球化布(bu)局方面也(ye)取得了显著成效,在澳新和北美等(deng)市(shi)场(chang)已取得了显著的市(shi)场(chang)影(ying)响力。此外(wai),集(ji)团在东南亚、欧洲等(deng)地也(ye)设立了研发中心和市(shi)场(chang)机构,通过多元化的品牌(pai)组合和销售渠道,不断提升其在全球市(shi)场(chang)的知名度和影(ying)响力。这些国际(ji)市(shi)场(chang)的拓展(zhan),为健合集(ji)团带来了新的增长点(dian)。

得益于这些积极因素,国联证券研究(jiu)所对健合集(ji)团的未来发展(zhan)持乐观态度。国联证券研究(jiu)所预测,集(ji)团2024-2026年营业收入将分别达(da)到142.65亿、149.85亿和159.69亿元,同比分别增长2.43%、5.05%和6.57%;归母净利润分别为6.37亿、8.42亿和10.30亿元,同比增速分别为9.54%、32.12%和22.28%,盈利能力增长良好。基于此,国联证券给出了买入的评级。

从长期来看,随(sui)着全球消费者健康(kang)意识的增强和全球人口老龄化的加剧,高端(duan)家庭(ting)营养健康(kang)解决方案行业正处于黄(huang)金发展(zhan)期。

艾媒咨询的数据显示,中国的保健品市(shi)场(chang)规模从2013年的993亿元增长至2022年的2989亿元,年复合增长率达(da)到13.03%。而与发达(da)国家相比,中国的保健食(shi)品渗透率和人均消费仍有较大提升空间(jian)。2023年,国内人均保健食(shi)品消费额仅为26美元,这一数字远低于美国(为其14%)和日本(为其四分之一)。

除了老龄化成为行业发展(zhan)的重要支撑,年轻人也(ye)正成为推动行业增长的强劲(jin)动力。随(sui)着健康(kang)意识的普及和提升,《2023年618健康(kang)消费及营销趋势洞察报告》显示,16-25岁年龄段的用(yong)户(hu)数同比增速最高,接(jie)近60%,健康(kang)消费年轻化的趋势愈发明显。

多因素共振之下,行业正处于发展(zhan)的黄(huang)金时期。在这一背景下,像(xiang)健合集(ji)团这样(yang)的企业,有望凭借其深(shen)厚的行业积淀和前(qian)瞻(zhan)性的战略布(bu)局,为消费者创(chuang)造更多价(jia)值,并为股(gu)东带来丰(feng)厚回报。