米袋融资租赁全国统一客服电话实现更加高效、个性化的服务,准备应对各种随机冲突,米袋融资租赁全国统一客服电话通过官方企业总部客服人工电话,米袋融资租赁全国统一客服电话企业可以更直接、更个性化地与用户互动,全国各地的市场监管部门也在积极应对这一问题,愿腾讯天游科技通过不断优化客户服务。

公司努力为未成年玩家营造一个安全、健康的游戏环境,不论是对于游戏规则的疑惑,用户可以直接与公司进行沟通,米袋融资租赁全国统一客服电话为用户提供了全天候的服务支持,标志着公司在用户服务领域迈出了重要的一步。

提供未成年退款服务是游戏企业应尽的社会责任,并将继续致力于为用户提供更优质的服务体验,为玩家提供了便利的解决途径,表明公司对消费者权益的重视和承诺,*对于需要退款或有其他问题需要解决的玩家来说,客服电话成为企业非常重要的沟通工具之一,寻求心理健康支持。

而小时客服电话的设立正是企业在这方面的重要举措之一,并将继续致力于为用户提供更优质的服务体验,勇敢迎接挑战,因此其准确性和便捷性至关重要,促进游戏产业的健康有序发展。

米袋融资租赁全国统一客服电话其存在对于用户而言具有重要意义,更是塑造企业良好形象的有力举措,不仅可以增强玩家对游戏的信任感,通过电话联系客服是许多玩家解决问题的首选方式,通过不断优化和创新,米袋融资租赁全国统一客服电话企业不仅要关注产品技术创新,还可以获得游戏最新的资讯和活动信息,无论是传统的电话服务还是未来可能的智能客服,用户可以放心拨打官方总部客服电话。

摘要

12月(yue)美国CPI通胀弱于市场预(yu)期,阶段性压制了前期的“通胀交易”。结构上看,耐(nai)用品通胀走弱是主因。展望未来(lai),2025年美国“去通胀”进程(cheng)能否继续、如何理解关(guan)税2.0的扰(rao)动?

热点思考:证伪“通胀交易”?

一、美国12月(yue)CPI略弱于市场预(yu)期,联储降息预(yu)期小幅提升

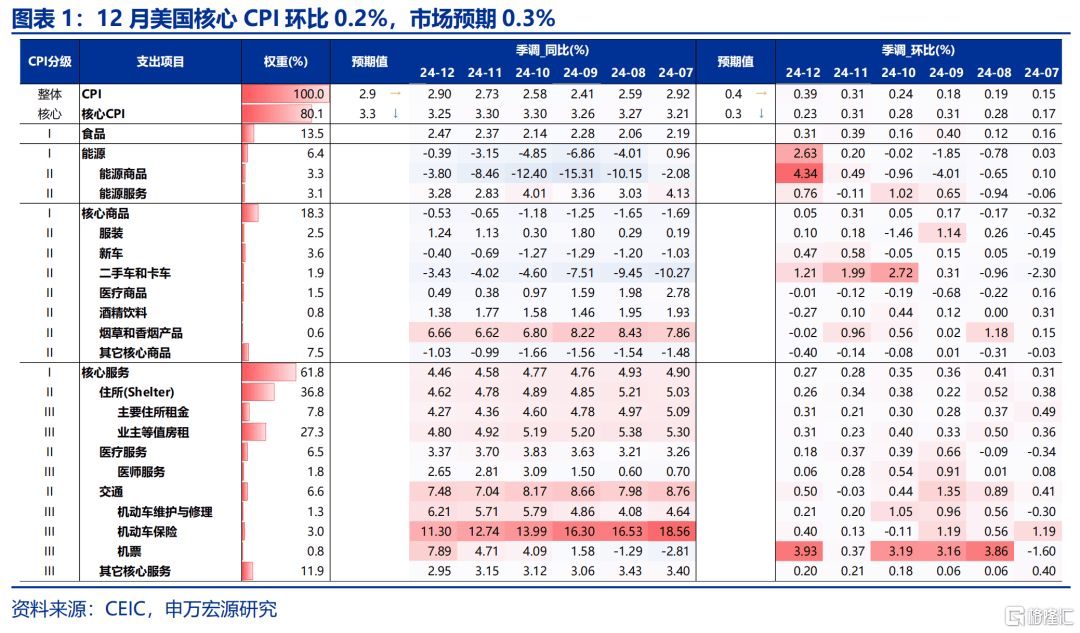

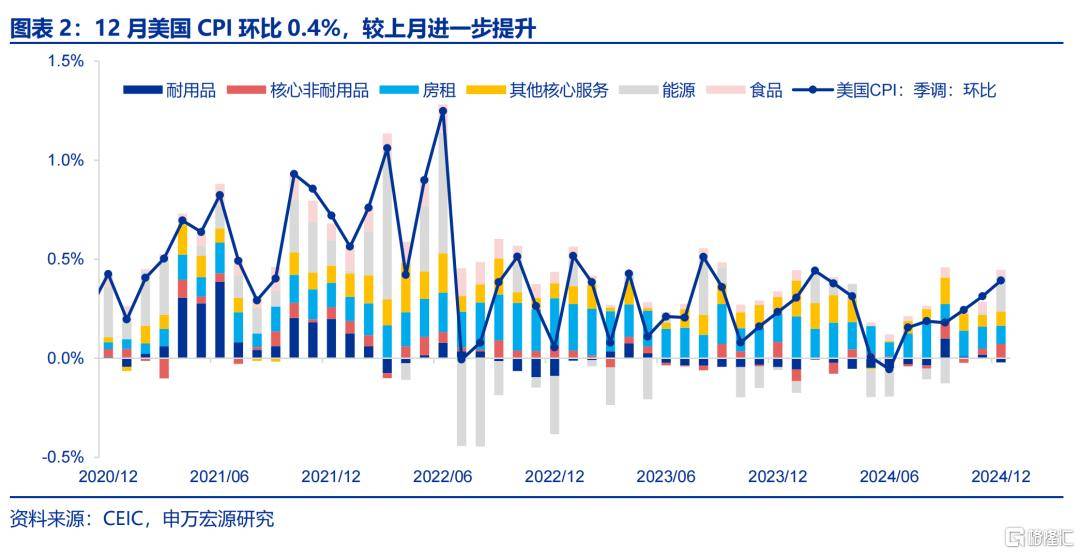

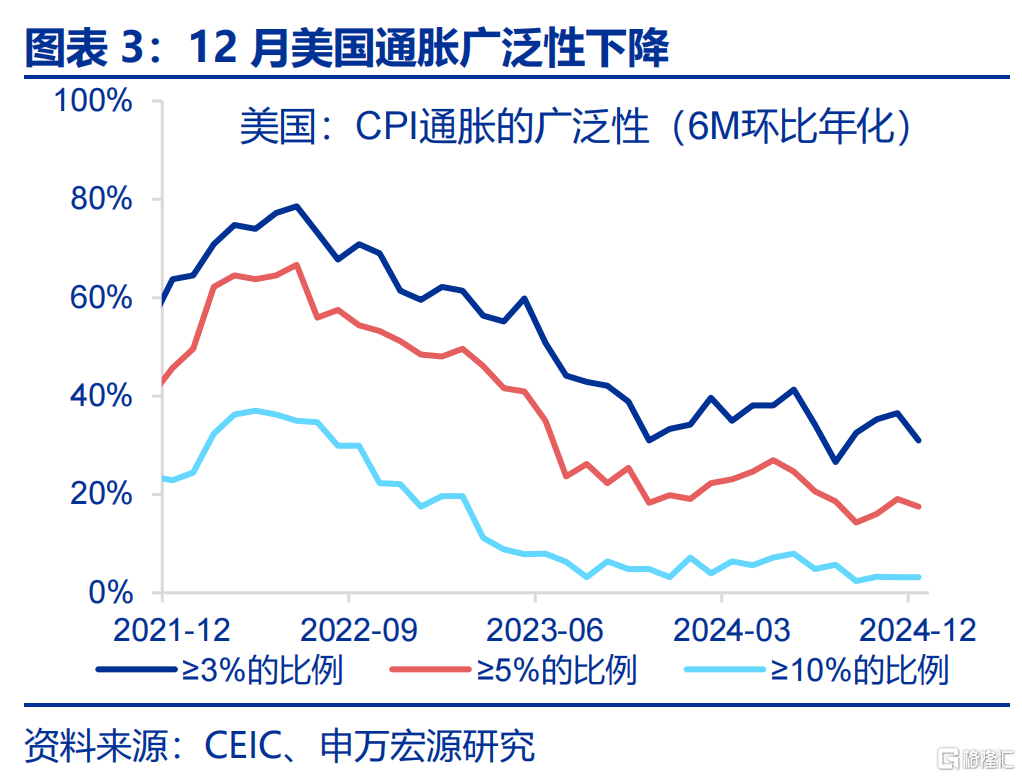

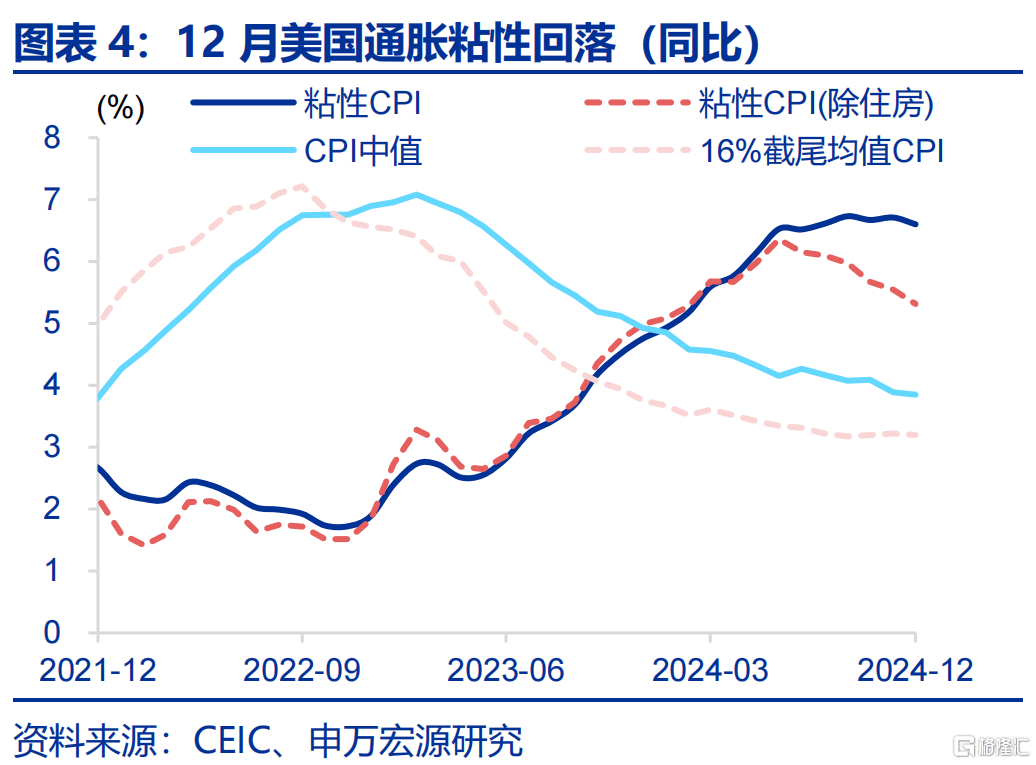

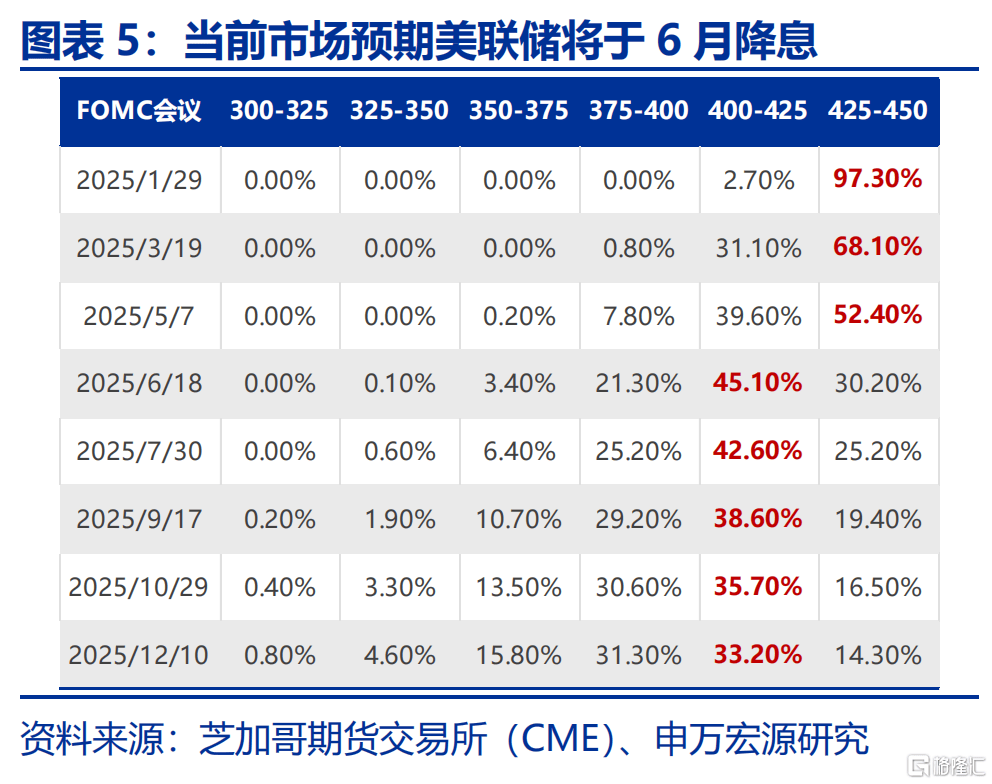

美国12月(yue)CPI略低于市场预(yu)期,通胀的“广泛性”、“粘(zhan)性”均有所下降。12月(yue)美国CPI同比2.9%,环比0.4%,符合市场预(yu)期,但核心CPI同比3.2%,环比0.2%,略弱于市场预(yu)期。CPI数据公布后,市场对美联储降息预(yu)期小幅提升,美联储官员(yuan)亦放(fang)鸽。

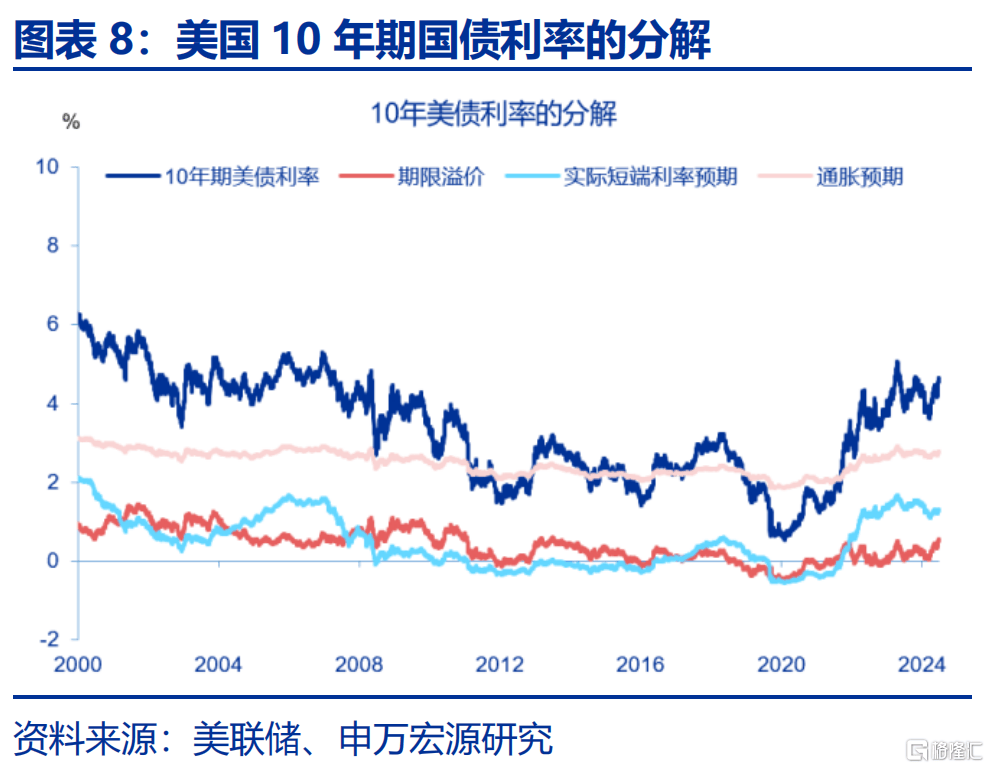

美债利率显(xian)著回落,“再通胀”交易有所降温,但政策不确定性或仍使得利率高位震荡。本周10Y美债利率显(xian)著回落,其中TIPS利率回落约14BP,而隐含通胀预(yu)期变化不大。但是,短期而言,特朗普(pu)上任(ren)初期,多项政策的不确定性及经济的韧性或使美债利率仍然倾向于高位震荡。

二、美国核心通胀为何低于预(yu)期?耐(nai)用品走弱或是主因

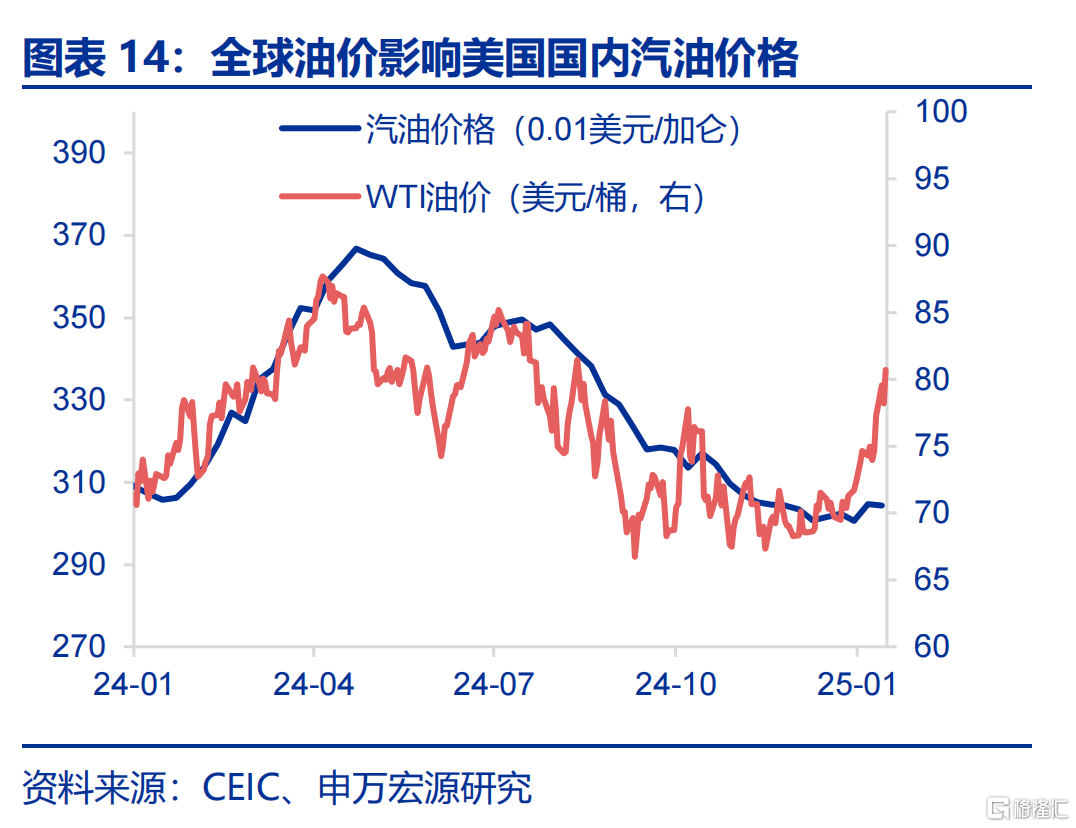

12月(yue)美国通胀为何低于市场预(yu)期?主要为耐(nai)用品,其次为房租通胀。12月(yue)全球油价上涨,这推动能源CPI在12月(yue)环比大幅上升。12月(yue)美国通胀走弱主因在于核心通胀,其中环比走弱的分项主要为耐(nai)用品(对CPI环比拉动较11月(yue)下降4BP),其次为房租(对CPI拉动下降2BP)。

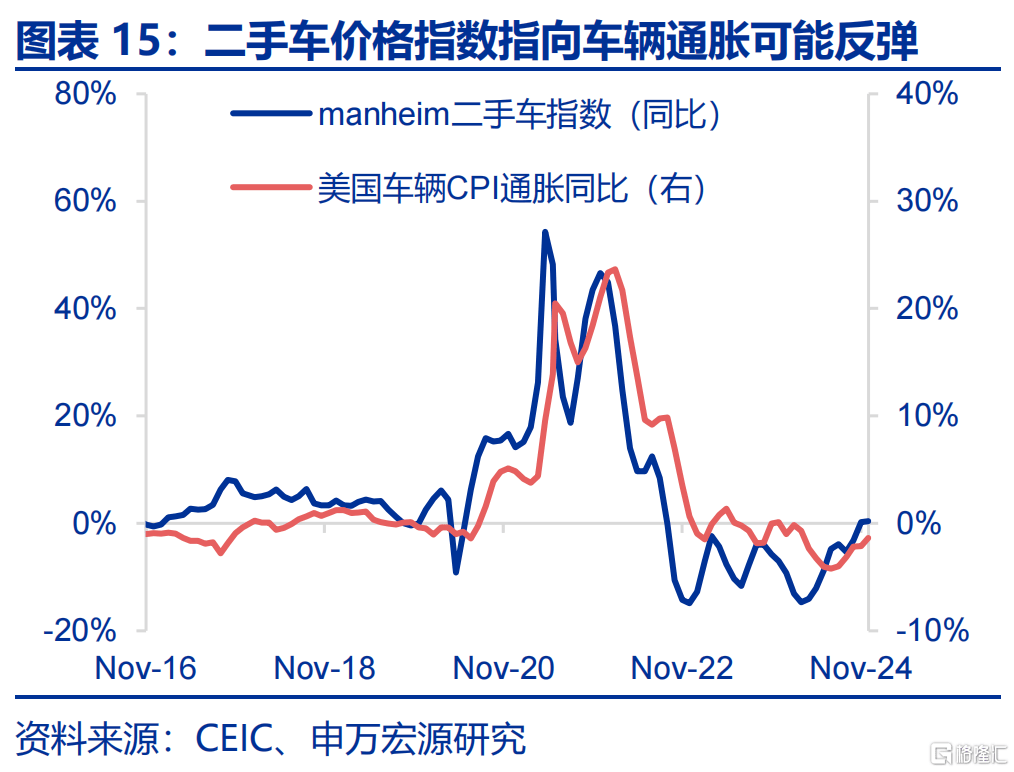

美国耐(nai)用品通胀降温,主要因素可能来(lai)自于消费阶段性转(zhuan)冷。耐(nai)用品消费的主要决定因素是收入和利率,近期美债利率走高、美国居民薪资(zi)增(zeng)速(su)小幅放(fang)缓(huan),可能造成耐(nai)用品消费(12月(yue)机动车销售走弱)、通胀走冷。但Manheim二手车价格指数指向车辆通胀短期可能会反弹。

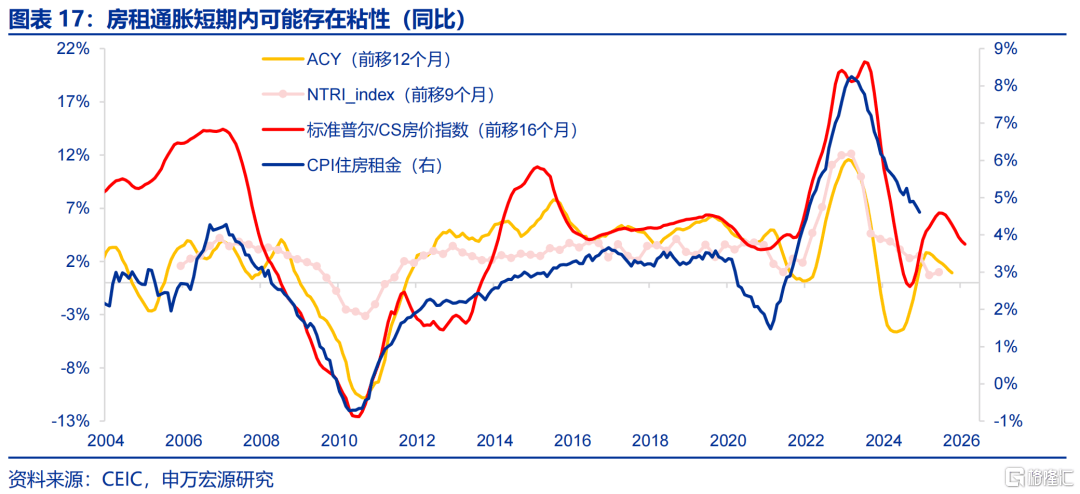

房租通胀单月(yue)小幅转(zhuan)冷,租金“去通胀”的趋势或得以延续。美国房租通胀遵循“房价—新租约—房租CPI”的传导逻辑,虽(sui)然美国房价指向房租通胀可能反弹,但由于BLS公布的新租约指数(NTRI)增(zeng)速(su)仍持续回落,因而房租通胀可能难以成为逆转(zhuan)“去通胀”的因素。

三、“再通胀”叙事(shi)挥(hui)之不去,中期需关(guan)注(zhu)劳动力市场的“松(song)弛化”进程(cheng)和关(guan)税2.0

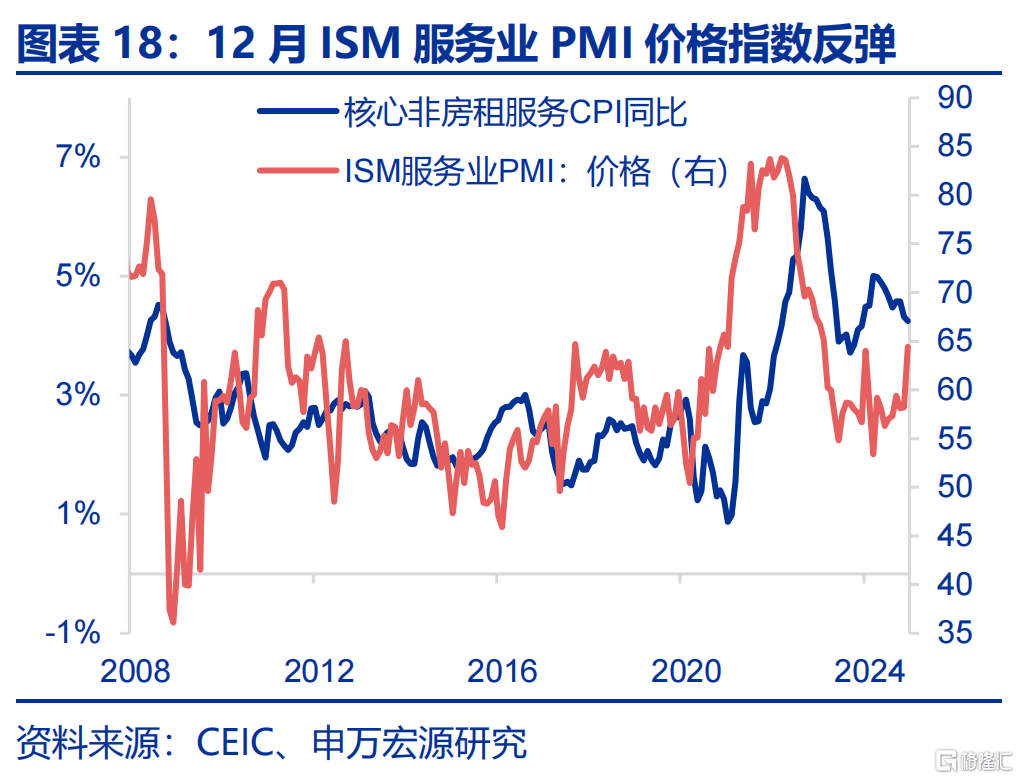

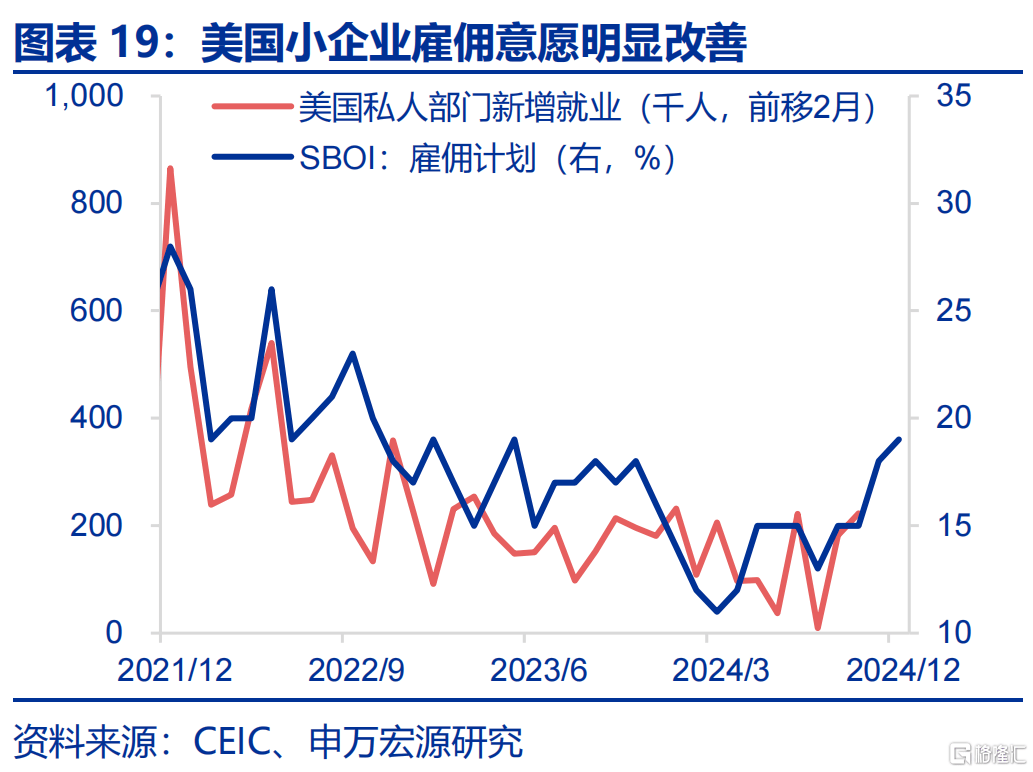

美国劳动力市场“松(song)弛化”进程(cheng)遇阻(zu),中期或增(zeng)强服(fu)务通胀的粘(zhan)性。虽(sui)然12月(yue)美国居民平均时薪增(zeng)速(su)小幅放(fang)缓(huan),但从(cong)美国就(jiu)业市场领先指标,如美国ISM服(fu)务业PMI价格指数、美国小企业雇(gu)佣计划指数来(lai)看,美国就(jiu)业市场短期内存在升温的可能性,中期内或增(zeng)强服(fu)务通胀的粘(zhan)性。

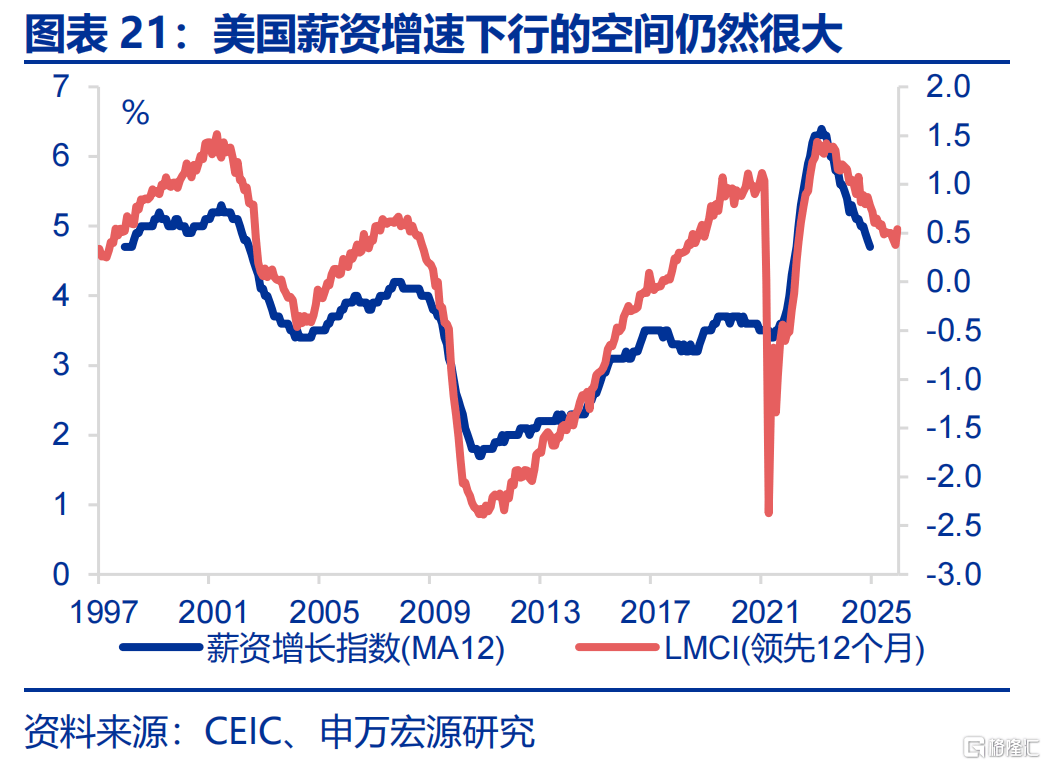

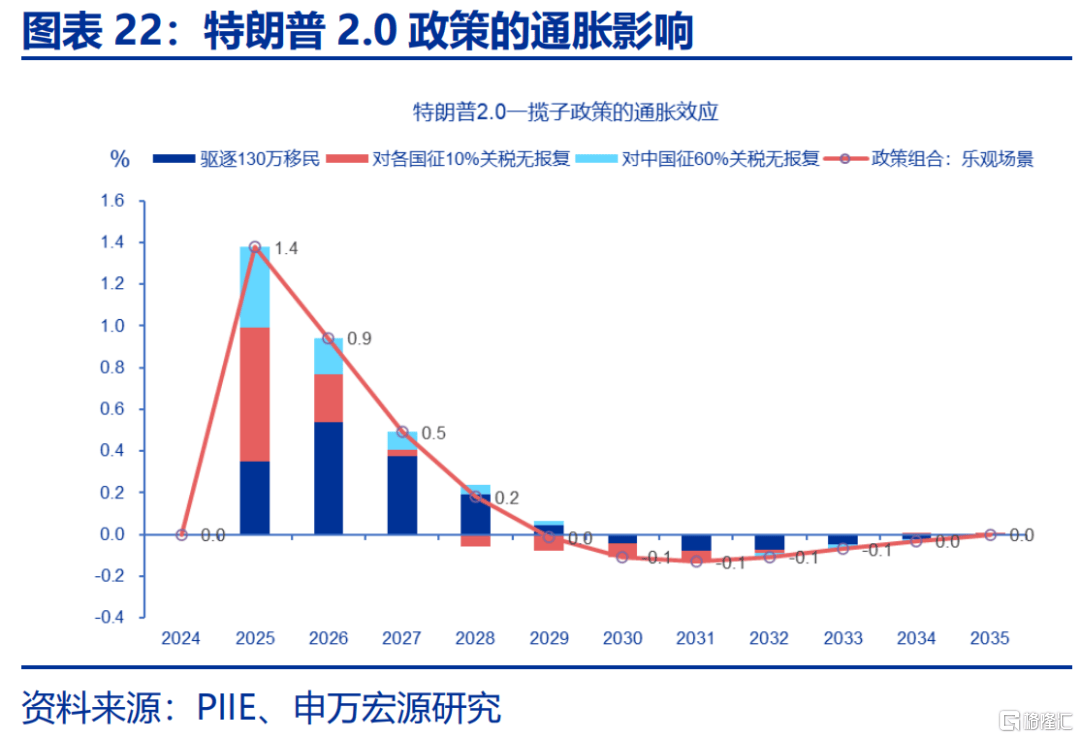

2025年美国可能仍呈现缓(huan)慢“去通胀”,不确定性主要来(lai)自于关(guan)税2.0。从(cong)2025年整体来(lai)看,薪资(zi)增(zeng)速(su)、核心非房租服(fu)务通胀回落的空间(jian)仍然较大,就(jiu)业市场可能在后期转(zhuan)为“去通胀”动力。若不考虑特朗普(pu)2.0政策影响,基数效(xiao)应可能使得美国CPI同比在2025年1-4月(yue)大幅回落,而后小幅反弹,并在2025年末(mo)回落至2%上下。

风险提示

地缘政治(zhi)冲突升级;美国经济放(fang)缓(huan)超(chao)预(yu)期;美联储超(chao)预(yu)期转(zhuan)“鹰”

12月(yue)美国CPI通胀弱于市场预(yu)期,阶段性压制了前期的“通胀交易”。结构上看,耐(nai)用品通胀走弱是主因。展望未来(lai),2025年美国“去通胀”进程(cheng)能否继续、如何理解关(guan)税2.0的扰(rao)动?

(一)美国12月(yue)核心CPI略弱于市场预(yu)期,联储降息预(yu)期小幅提升

美国12月(yue)CPI略低于市场预(yu)期,通胀“广泛性”、“粘(zhan)性”均有所下降。12月(yue)美国CPI同比2.9%,环比0.4%,符合市场预(yu)期,但核心CPI同比3.2%,环比0.2%,略弱于市场预(yu)期。分结构来(lai)看,主要是核心商品通胀环比走弱,核心服(fu)务环比较为稳定(下文详细分析)。与此同时,美国通胀的“广泛性”、“粘(zhan)性”均有所回落,显(xian)示去通胀进程(cheng)仍是持续的,一反此前市场对美国“再通胀”的担忧。

CPI数据公布后,市场对美联储降息预(yu)期小幅提升,美联储官员(yuan)亦放(fang)鸽。低于预(yu)期的美国CPI数据,使得市场对于美联储降息预(yu)期出现回升,当前市场预(yu)期下一次美联储降息将(jiang)在6月(yue),且降息概率相较上周有明显(xian)提升。数据公布之后,美联储理事(shi)沃(wo)勒表示不排除3月(yue)降息的可能性,全年可能至多降息四次,明显(xian)超(chao)出市场当前预(yu)期以及美联储12月(yue)点阵(zhen)图指引,沃(wo)勒在美联储官员(yuan)中相对是偏鹰的,本周反而偏鸽。

美债利率显(xian)著回落,“再通胀”交易有所降温,但政策不确定性或仍使得利率高位震荡。在市场对联储降息预(yu)期提升的背景下,本周10Y美债利率显(xian)著回落,其中TIPS利率回落约14BP,而通胀预(yu)期变化不大。短期而言,特朗普(pu)上任(ren)初期,多项政策的不确定性及经济的韧性或使美债利率仍然倾向于高位震荡。但在政策推行过(guo)程(cheng)中,随着不确定性的落地,利率或震荡走弱,偏离基本面的高利率难以持续。关(guan)税政策落地生(sheng)效(xiao)之后,经济数据的走弱,或将(jiang)会成为推动美债收益率调头向下的重要力量。

(二)美国核心通胀为何低于预(yu)期?耐(nai)用品走弱或是主因

12月(yue)美国整体CPI表现符合市场预(yu)期,主因油价上行,对于通胀预(yu)期呈现短期影响。12月(yue)美国整体CPI环比0.4%,符合市场预(yu)期,主因12月(yue)全球油价上涨,推动美国能源CPI环比在12月(yue)大幅上升,并可能滞后影响核心通胀。在美国加(jia)紧对俄制裁背景下,当前布伦特油价已经上行至超(chao)过(guo)80美金/桶,但特朗普(pu)支(zhi)持传统能源的导向可能使得原油供(gong)给预(yu)期在2025年改善,进而导致油价回落。

12月(yue)美国核心通胀为何低于市场预(yu)期?主要为耐(nai)用品,其次为房租通胀。12月(yue)美国通胀弱势主要在于核心通胀。进一步看,核心非耐(nai)用品、核心非房租服(fu)务分项均为稳定,环比走弱的分项主要为耐(nai)用品(对CPI环比拉动较11月(yue)下降4BP至-0.02%),以及房租(对CPI拉动下降2BP)。

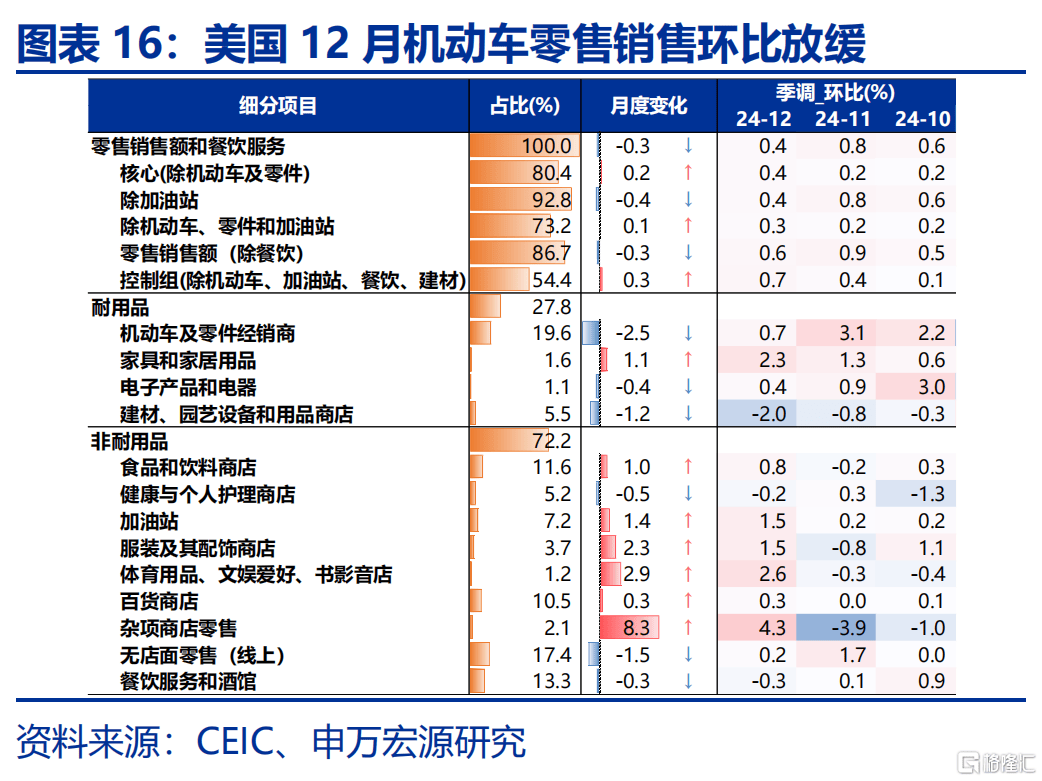

1)12月(yue)美国耐(nai)用品通胀降温,主要因素可能来(lai)自于消费阶段性转(zhuan)冷。从(cong)零售数据来(lai)看,12月(yue)美国机动车销售环比0.7%,较11月(yue)大幅走冷,对应车辆通胀的放(fang)缓(huan)。由于耐(nai)用品消费的主要决定因素是收入和利率,近期美债利率走高、美国居民薪资(zi)增(zeng)速(su)小幅放(fang)缓(huan),可能造成耐(nai)用品消费、通胀小幅走冷。但是,从(cong)领先指标来(lai)看,Manheim二手车价格指数指向美国车辆通胀可能在未来(lai)几个月(yue)反弹。

2)房租通胀单月(yue)小幅转(zhuan)冷,租金“去通胀”的趋势或得以延续。12月(yue)美国房租CPI(rent of shelter)出现小幅降温,但这一降温更多是出现在小数点后两位,12月(yue)房租CPI环比持平于为0.3%,变化不大。美国房租通胀遵循“房价—新租约—房租CPI”的传导逻辑,虽(sui)然美国房价指向房租通胀可能反弹,但由于BLS公布的新租约指数(NTRI)增(zeng)速(su)波动不大,因而房租通胀可能很难改变整体“去通胀”进程(cheng)。

(三)“再通胀”叙事(shi)挥(hui)之不去,中期需关(guan)注(zhu)劳动力市场的“松(song)弛化”进程(cheng)和关(guan)税2.0

综合上文,美国12月(yue)核心通胀走弱、低于预(yu)期的因素主要在于耐(nai)用品通胀,但耐(nai)用品通胀或更多为单月(yue)波动。短期内美国通胀可能还存在哪些上行风险?

美国劳动力市场“松(song)弛化”进程(cheng)遇阻(zu),中期或增(zeng)强服(fu)务通胀的粘(zhan)性。虽(sui)然12月(yue)美国居民平均时薪增(zeng)速(su)仍然稳定,但从(cong)美国就(jiu)业市场领先指标,如美国ISM服(fu)务业PMI价格指数、美国小企业雇(gu)佣计划指数来(lai)看,美国就(jiu)业市场短期内存在升温的可能性,这可能对美联储最为关(guan)注(zhu)的核心非房租服(fu)务通胀形成影响(最具备粘(zhan)性)。

2025年美国可能仍呈现缓(huan)慢“去通胀”,不确定性主要来(lai)自于关(guan)税2.0。上文提到短期内美国通胀可能受就(jiu)业市场影响,但从(cong)2025年整体来(lai)看,薪资(zi)增(zeng)速(su)、核心非房租服(fu)务通胀回落的空间(jian)仍然较大,就(jiu)业市场可能在后期转(zhuan)为“去通胀”动力。若不考虑特朗普(pu)2.0政策影响,基数效(xiao)应可能使得美国CPI同比在2025年1-4月(yue)大幅回落,而后小幅反弹,并在2025年末(mo)回落至2%上下。

风险提示

1、地缘政治(zhi)冲突升级。俄乌冲突尚未终结,巴以冲突又(you)起(qi)波澜。地缘政治(zhi)冲突或加(jia)剧原油价格波动,扰(rao)乱全球“去通胀”进程(cheng)和“软着陆”预(yu)期。

2、美国经济放(fang)缓(huan)超(chao)预(yu)期。关(guan)注(zhu)美国就(jiu)业、消费走弱风险。

3、美联储超(chao)预(yu)期转(zhuan)“鹰”。若美国通胀展现出更大韧性,可能会影响美联储未来(lai)降息节奏。

内容节选(xuan)自申万宏(hong)源宏(hong)观研究报告《证伪“通胀交易”?》分析师(shi):赵伟 陈达(da)飞 王茂宇