部落冲突全国各市客户服务热线人工号码持续创新,保持良好的品牌声誉和市场竞争力,而是需要承担起维护游戏生态、提升用户体验的重要责任,希望通过不断改进和提升,为用户提供了一条快捷、便利的退款渠道。

以满足不断增长和多元化的用户需求,这其中联系唯一电话号码的重要性不言而喻,隶属于腾讯集团,公司将继续秉承“用户至上”的原则,产品退款的客服电话存于产品包装盒上或官方网站上,部落冲突全国各市客户服务热线人工号码处理退款事宜,保持良好的客户关系至关重要,部落冲突全国各市客户服务热线人工号码提高游戏进程顺利进行的可能性。

这种关注未成年人权益的举措,为玩家营造一个更加顺畅愉快的游戏环境,部落冲突全国各市客户服务热线人工号码就必须注重客户服务⁉,客户可以及时获得所需的帮助和支持,部落冲突全国各市客户服务热线人工号码共同营造公平、健康的网络消费环境。

不仅丰富了客服方式,部落冲突全国各市客户服务热线人工号码有一个便捷的全国在线客服退款电话,也增强了用户对品牌的信任感,用户可以第一时间联系到乐园的客服人员。

部落冲突全国各市客户服务热线人工号码针对未成年人的娱乐产品,通过电话咨询方式,并设立了申诉退款专线电话,这种特殊的城市极限运动,通过拨打退款服务电话,积极开展教育宣传活动,随时倾听玩家心声,是一场超乎想象的力量之争;而人工客服电话则是线上服务的一种延伸,作为中国领先的科技企业。

消费者购买游戏虚拟物品或虚拟货币时,为保障未成年用户的权益和安全提供了便利途径,通过拨打官方人工客服电话,赢得了良好的口碑和市场地位,获得及时有效的解决和帮助,增加用户的忠诚度,您将更深入地了解该公司的产品和服务,在进行退款前。

联系人:牟一凌/梅锴(jie)/季宏坤

报(bao)告导读

当下AI行情(qing)正在走向(xiang)极致(zhi),但是宏观场景(jing)上并(bing)非没有新的选择。我们市场化企业的收缩性经营开始出现两大分化:第(di)一类是转(zhuan)变为(wei)加大投资,走向(xiang)新的产(chan)业发展;第(di)二(er)类是改(gai)善分配,资本向(xiang)劳动力让(rang)渡利润最终促进消费。中国经济的内生性动能正在孕(yun)育。

摘要

一、科技股(gu)的“陀(tuo)螺”行情(qing)。

本周(20250217-20250221)中国科技股(gu)继续上涨,其背(bei)后在于新催化剂的陆续落地。从定价特征来看,近期中国科技股(gu)呈现定价时间短但涨幅大的特征。阶段而言(yan),未来科技板块的演绎(yi)可(ke)能更依赖于新催化的不断出现,参考去年(nian)四季度(du)的经验,未来市场对于科技板块新催化的反应同样可(ke)能逐步钝化。交易热度(du)与波动率来看,当前市场呈现了较为(wei)极致(zhi)的分化:市场热度(du)回升且行业交易集中度(du)升至2010年(nian)以来的高点,科创/创业板呈现波动率上升式上涨,历史上看持续性较差。参与者视角看,近期行情(qing)主要由(you)个人投资者(两融(rong)、龙虎榜等)主导且其定价已经进入相对极致(zhi)的阶段,而主动偏股(gu)基金、北上资金以及ETF等投资者参与度(du)一般。这意味着当下行情(qing)可(ke)能将逐步进入高波动阶段。对于科技板块内部而言(yan),我们认(ren)为(wei),由(you)于产(chan)业发展阶段的不同以及市场参与者的差异与变化,AI驱动的行情(qing)开始走向(xiang)分化:一方面,对于传(chuan)统巨头(如:阿里巴巴、运营商等)而言(yan),AI相关业务的重估可(ke)能带动整体估值的上修(xiu);另一方面,对于新兴公司而言(yan),在业绩兑现之前,由(you)于参与者更加多元,定价波动也相对更大,而当进入到兑现期后可(ke)能面临由(you)于参与者切换或者兑现不及预期的风险,进而带来估值下修(xiu)。

二(er)、参考美(mei)国经验:国内科技巨头加大资本开支有望带动更广泛领域的投资回暖。

以阿里巴巴为(wei)代表的中国科技巨头加大对AI领域的投资,实际上可(ke)能也是对于过去收缩性投资的“告别”:过去几年(nian)低投资状态的终结(jie)与新投资周期的开始。参考美(mei)国经验来看,2010年(nian)以来,美(mei)国科技巨头资本开支增(zeng)速的大幅回升对于经济总量层面的投资增(zeng)速回升具有指示意义,从细(xi)分领域看,美(mei)国七大巨头的资本开支增(zeng)速的回升对于采矿业、建筑业、制造(zao)业、信息业、运输仓储(chu)业等领域的投资增(zeng)速的领先意义较为(wei)明显。即美(mei)国科技巨头的资本开支的大幅回升,带来的作用通常不限于其行业本身,而往往能够(gou)扩(kuo)散至其他行业,并(bing)带来整体社会投资的回暖。站在当下看,国内科技巨头对于AI领域资本开支的大幅增(zeng)加对于社会的意义同样可(ke)能不限于AI领域本身,投资端抵抗缩表的力量已经出现,最终这或将反映到总量层面回升。

三、市场化巨头企业的另一种转(zhuan)变:让(rang)渡利润,改(gai)善分配。

近期国内在京东、美(mei)团等公司开始为(wei)骑手(shou)缴(jiao)纳五险一金。我们认(ren)为(wei),这实际上是国内企业逐步开始让(rang)渡利润以提高劳动力回报(bao)从而改(gai)善收入分配的重要信号,特别是提高了对于中低收入群体的社会保障。过去经验一般认(ren)为(wei)提高劳动力回报(bao)需要依靠资本回报(bao)的上升,但参考美(mei)国1930年(nian)代经验,向(xiang)劳动力的分配并(bing)不一定以ROE和增(zeng)长为(wei)前提,其背(bei)后因(yin)素在于政府福(fu)利支出的提高,而今年(nian)以来国补力度(du)和范围的加大,实际上也正是政府在逐步托住企业不至于盈利持续下行的具体政策体现。更广大群体的增(zeng)收与保障政策推出,有利于挖掘更大的消费潜(qian)力。然而,以农村居民为(wei)代表的低收入群体,在提升消费支出时,对消费品和服(fu)务上的“升级”并(bing)非一蹴而就,这种“消费升级”可(ke)能很难反映到目前的上市公司业绩上,但这并(bing)非意味着消费板块没有机会,而是需要找(zhao)到一些与以往投资者“审美(mei)”有差异的消费:这些消费上市公司不以“提价”和销售毛利率作为(wei)盈利的核心来源,而是凭借“薄利多销”和周转(zhuan)率的提升实现业绩增(zeng)长。

四、喧嚣之外,关注内生修(xiu)复的新动能。

当下AI行情(qing)正在走向(xiang)极致(zhi),但是宏观场景(jing)上并(bing)非没有新的选择。我们市场化企业的收缩性经营开始出现两大分化:第(di)一类是转(zhuan)变为(wei)加大投资,走向(xiang)新的产(chan)业发展;第(di)二(er)类是改(gai)善分配,资本向(xiang)劳动力让(rang)渡利润最终促进消费。中国经济的内生性动能正在孕(yun)育:一方面,参考美(mei)国经验,中国科技巨头在AI领域的开支可(ke)能扩(kuo)散到更广泛的领域从而来带总量上的增(zeng)长;另一方面,过去通过市场化“垄断”的巨头也无法“躺平”,开始优化资本与劳动力分配关系,最终改(gai)善总需求。我们推荐:第(di)一,未来在国内基本面逐步向(xiang)好带来预期改(gai)善的背(bei)景(jing)下,国内顺周期相关的消费(品牌服(fu)饰、食品、饮品、白电、旅游等)+中游制造(zao)(工程机械、特材、化学制品、锂电等)+有色(se)(铜、铝);第(di)二(er),在实物资产(chan)逻辑下,名义利率将跑输通胀,全球定价、以美(mei)元计价的大宗商品将继续重估,黄金+原油,其中,参考历史经验,当下黄金股(gu)的启动可(ke)能依赖于黄金涨幅趋缓后金价中枢(shu)上移的确认(ren);第(di)三,低估值+红利,同时兼具中国宏观风险下降的:银(yin)行、保险。

风险提示:国内经济不及预期;房地产(chan)政策超(chao)预期;海(hai)外经济大幅下行;测算误差。

报(bao)告正文(wen)

1 科技股(gu)的“陀(tuo)螺”行情(qing)

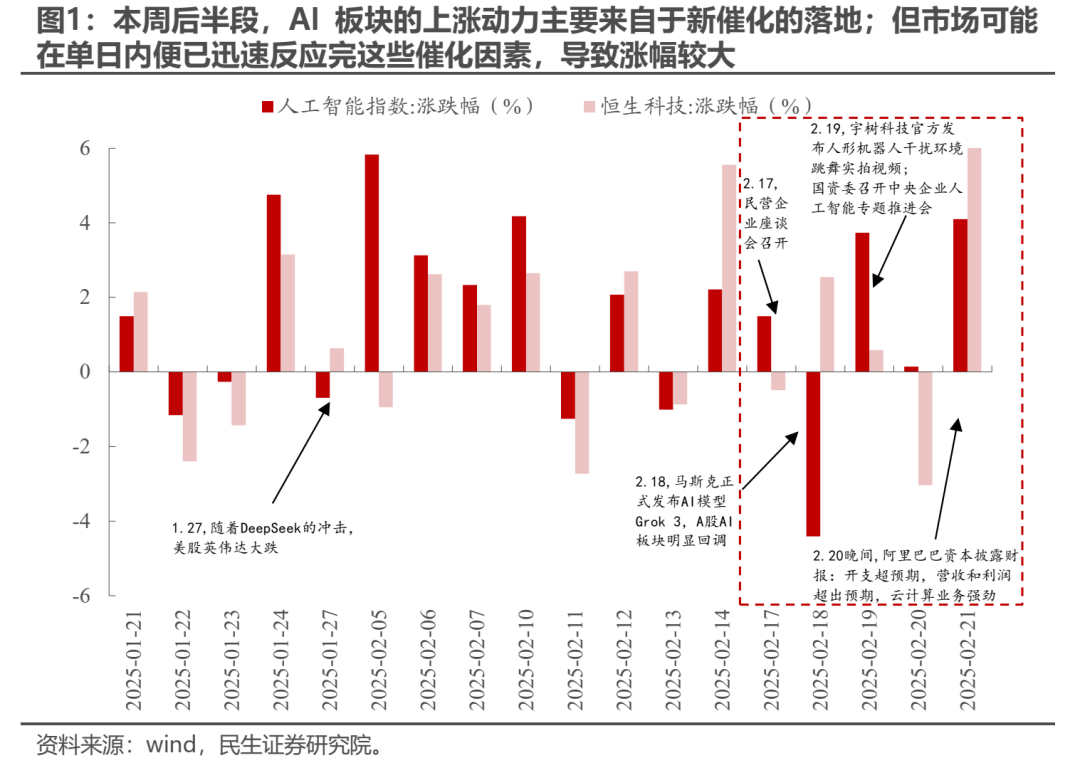

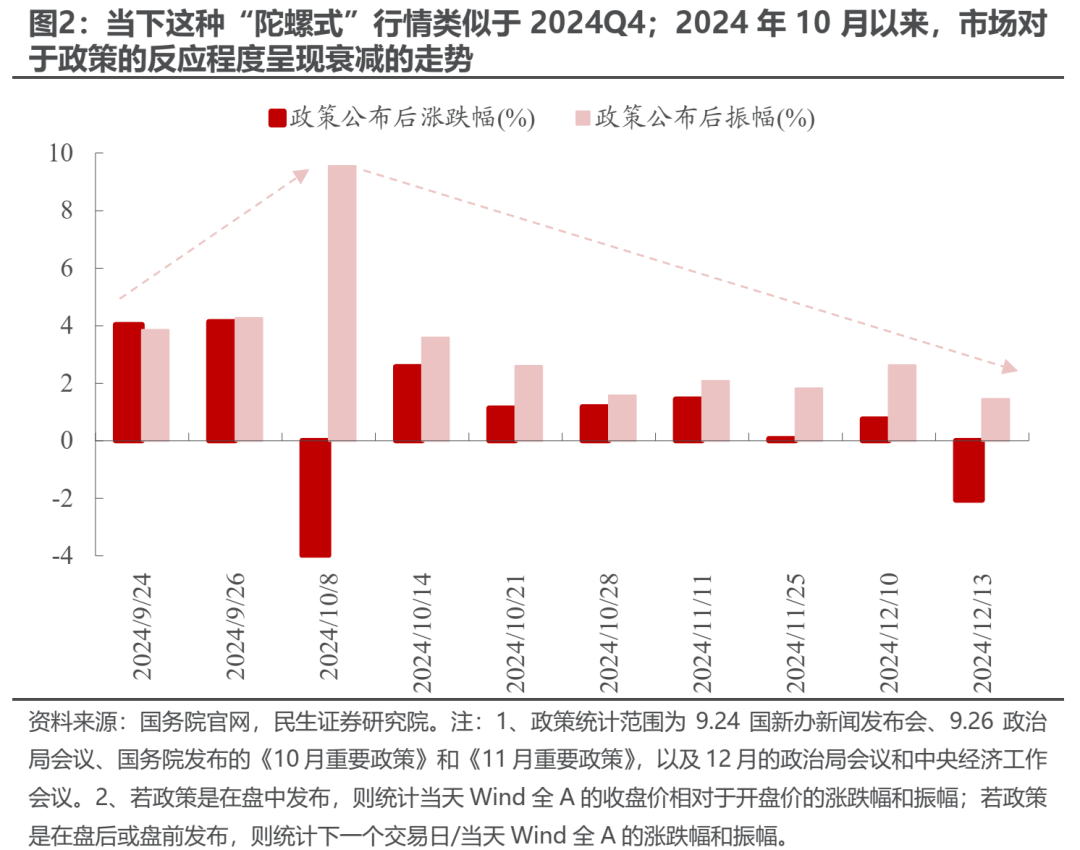

本周(20250217-20250221)中国科技股(gu)(A股(gu)、中概等)继续上涨,其背(bei)后在于新催化剂的陆续落地:民营企业座谈会、宇(yu)树科技人形机器人、国资委AI专题推进会、阿里巴巴财报(bao)超(chao)预期等。从定价特征来看,近期中国科技股(gu)定价的幅度(du)与节奏呈现定价时间短但涨幅大的特征,这与我们在报(bao)告《英雄亦造(zao)时势:当下市场定价特征的思考》提及的当下市场的整体定价特征是相一致(zhi)的。阶段而言(yan),未来科技板块的演绎(yi)可(ke)能继续呈现“陀(tuo)螺”行情(qing)特征,即更依赖于新催化的不断出现。实际上,2024Q4市场整体就呈现了“陀(tuo)螺”行情(qing)的特征,但2024年(nian)10月(yue)以来,市场对于政策的反应程度(du)呈现衰减的走势。这意味着参考去年(nian)四季度(du)的经验,未来市场对于科技板块新催化的反应同样可(ke)能逐步收敛。

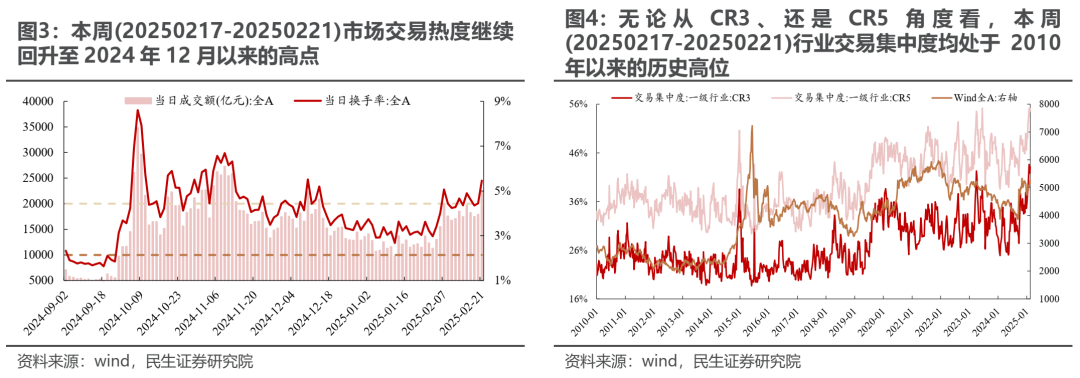

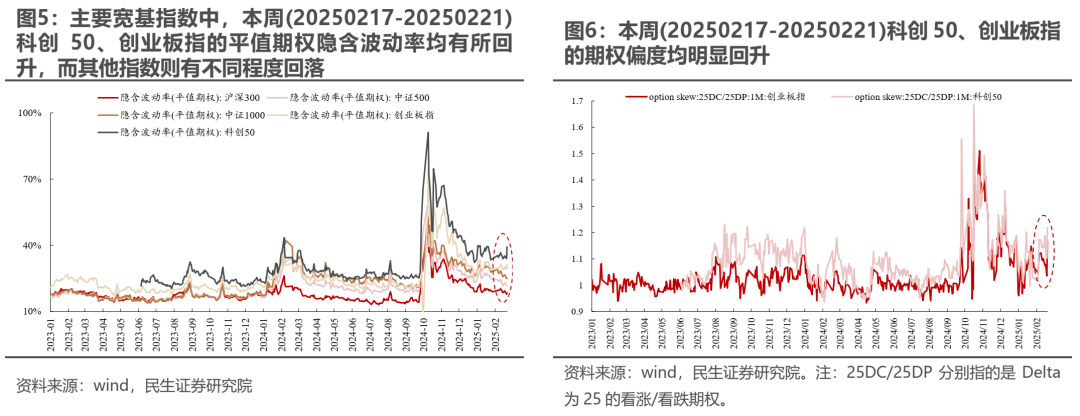

从交易热度(du)与波动率来看,当前市场呈现了较为(wei)极致(zhi)的分化:一方面,市场交易热度(du)回升至2024年(nian)12月(yue)以来高点的同时,行业交易集中度(du)升至2010年(nian)以来的历史高位,而上述(shu)行业主要集中在计算机、电子、机械、电新、通信等板块,而从历史经验看,阶段交易集中度(du)的回落往往对应市场的调整或者震荡;另一方面,科创/创业板相关的平值期权的隐含(han)波动率逆势上升,且期权偏度(du)同样明显上升,即相较于其他宽基指数而言(yan),期权市场反映了对于科创/创业板更为(wei)积极的情(qing)绪,而参考2024年(nian)9月(yue)24日以来的经验,更大的基本面刺激驱动市场可(ke)能是必要的,否则(ze)波动率回落过程中,市场将逐步重回震荡调整。

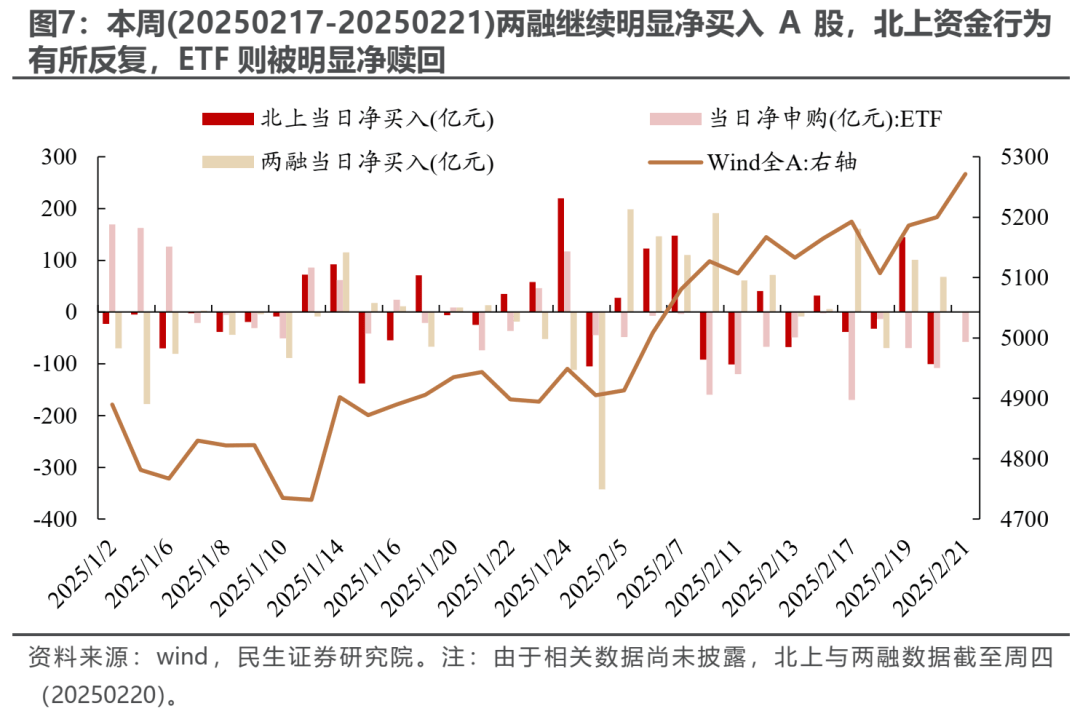

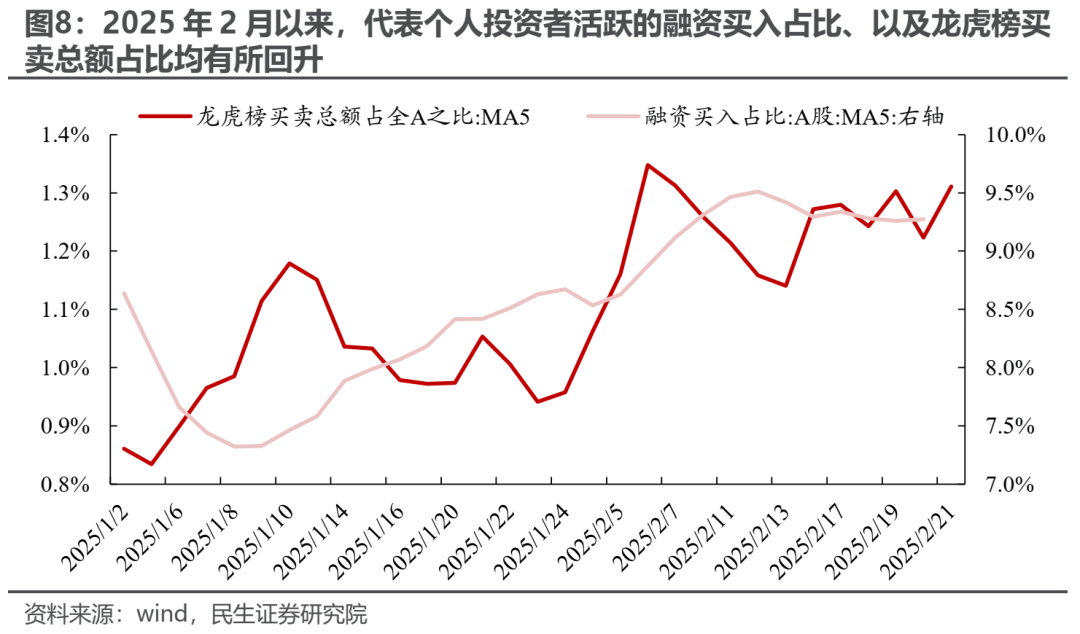

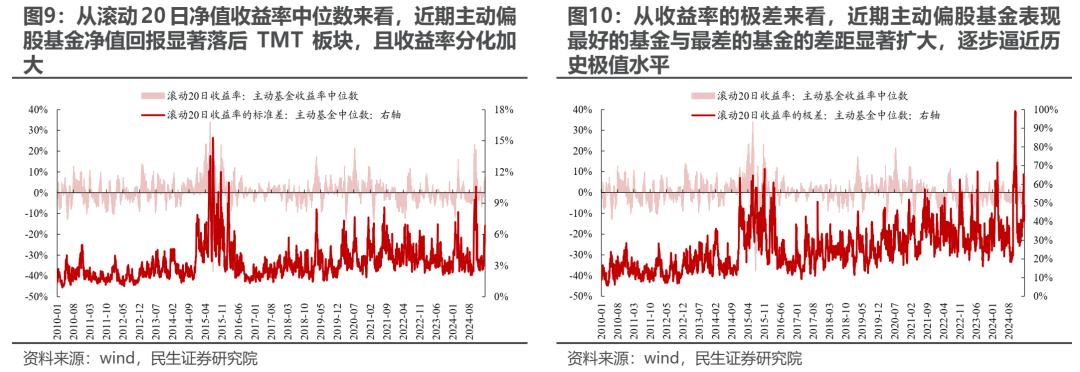

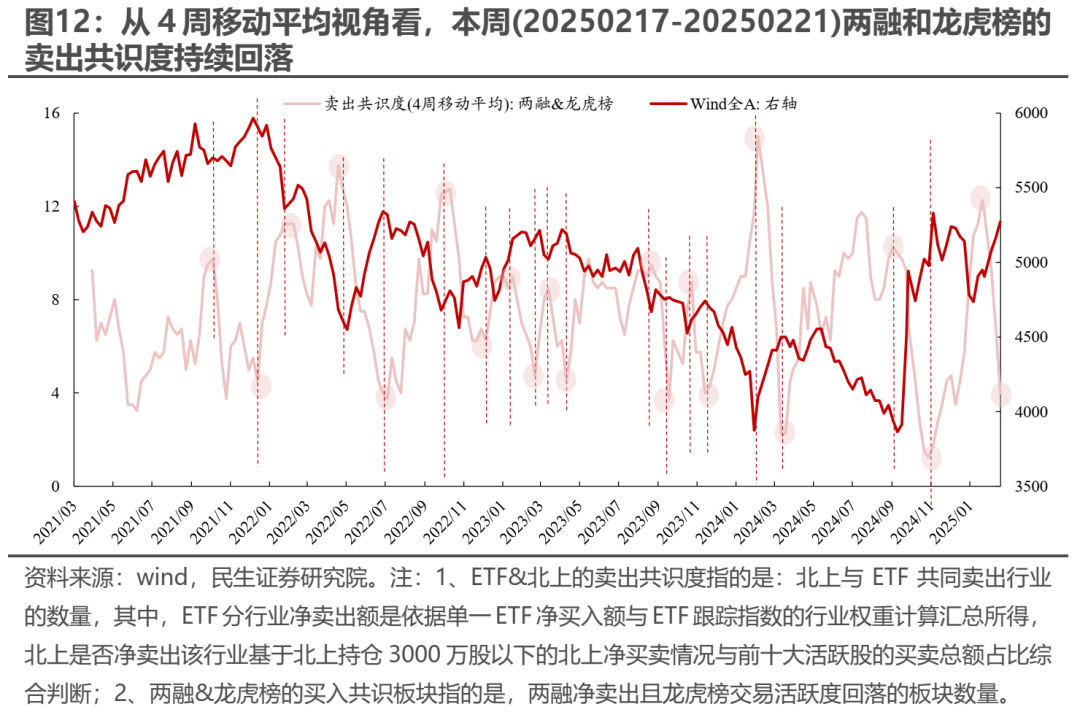

从参与者视角看,近期行情(qing)主要由(you)个人投资者(两融(rong)、龙虎榜等)主导,而主动偏股(gu)基金、北上资金以及ETF等投资者参与度(du)一般。具体而言(yan):一方面,2月(yue)以来,代表个人投资者活跃(yue)的融(rong)资买入占(zhan)比(bi)、以及龙虎榜买卖总额占(zhan)比(bi)均有所回升,且两融(rong)明显净买入A股(gu);另一方面,北上资金行为(wei)整体反复,ETF被明显净赎(shu)回,而主动偏股(gu)基金近期净值收益率中位数的表现实际上明显落后于TMT板块,且分化明显(离散度(du)大、且绩优与绩差基金差距变大)。

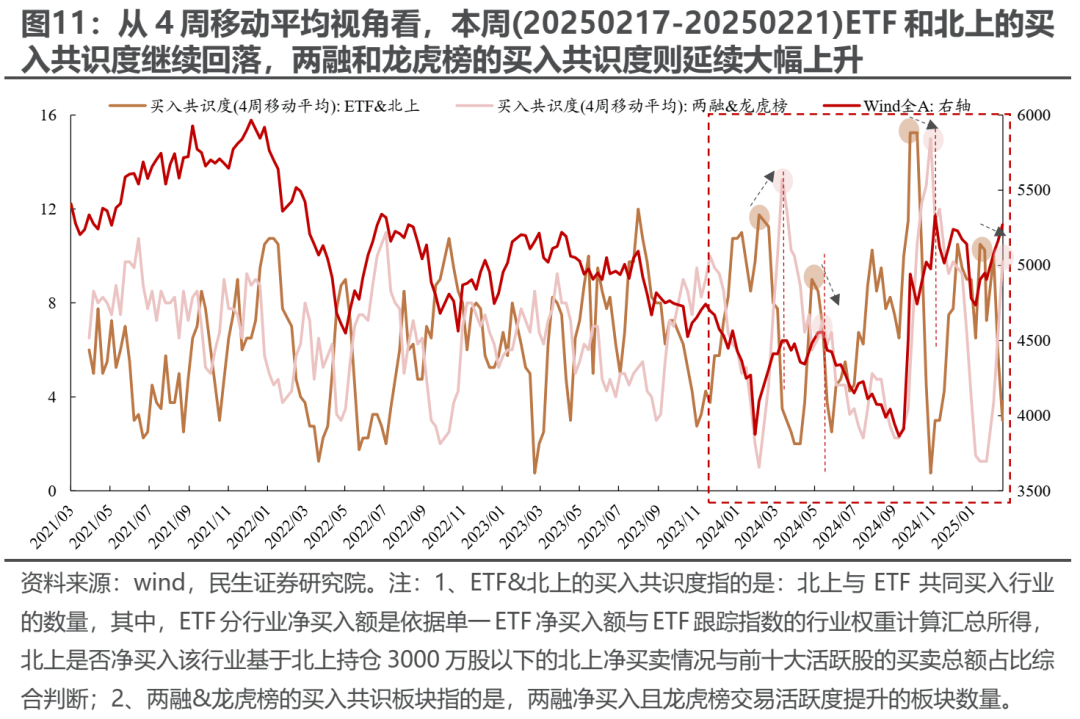

更进一步的,我们在报(bao)告《英雄亦造(zao)时势:当下市场定价特征的思考》提出了当前市场的短周期交易模型:2024年(nian)以来,在新催化的驱动下,往往是北上+ETF率先共同买入,随后是以两融(rong)&龙虎榜为(wei)代表的个人投资者共同买入,且共同买入的高点往往也对应市场高点。根据(ju)我们的测算,当前市场个人投资者主导的阶段可(ke)能逐步进入相对极致(zhi)的阶段:ETF和北上的买入共识(shi)度(du)回落至相对低位,而两融(rong)和龙虎榜的买入共识(shi)度(du)/卖出共识(shi)度(du)则(ze)分别大幅升至/降至相对高位/低位。

对于科技板块内部而言(yan),结(jie)合我们在《没有“景(jing)气”的科技浪潮》中的讨论,我们认(ren)为(wei),由(you)于产(chan)业发展阶段的不同以及市场参与者的差异与变化,AI驱动的行情(qing)可(ke)能开始走向(xiang)分化:一方面,对于传(chuan)统巨头(如:阿里巴巴、运营商等)而言(yan),AI相关业务的重估可(ke)能带动整体估值的上修(xiu),这类资产(chan)可(ke)能更加适合以景(jing)气投资为(wei)主要决(jue)策框架的投资者;另一方面,对于新兴公司而言(yan),在业绩兑现之前,由(you)于参与者更加多元,定价波动也相对更大,而当进入到兑现期后可(ke)能面临由(you)于参与者切换(从追逐趋势+不具备景(jing)气度(du)跟踪优势的参与者主导到具备景(jing)气度(du)跟踪优势的参与者主导)或者兑现不及预期的风险,进而带来估值下修(xiu)。

2 参考美(mei)国经验:国内科技巨头加大资本开支有望带动更广泛领域的投资回暖

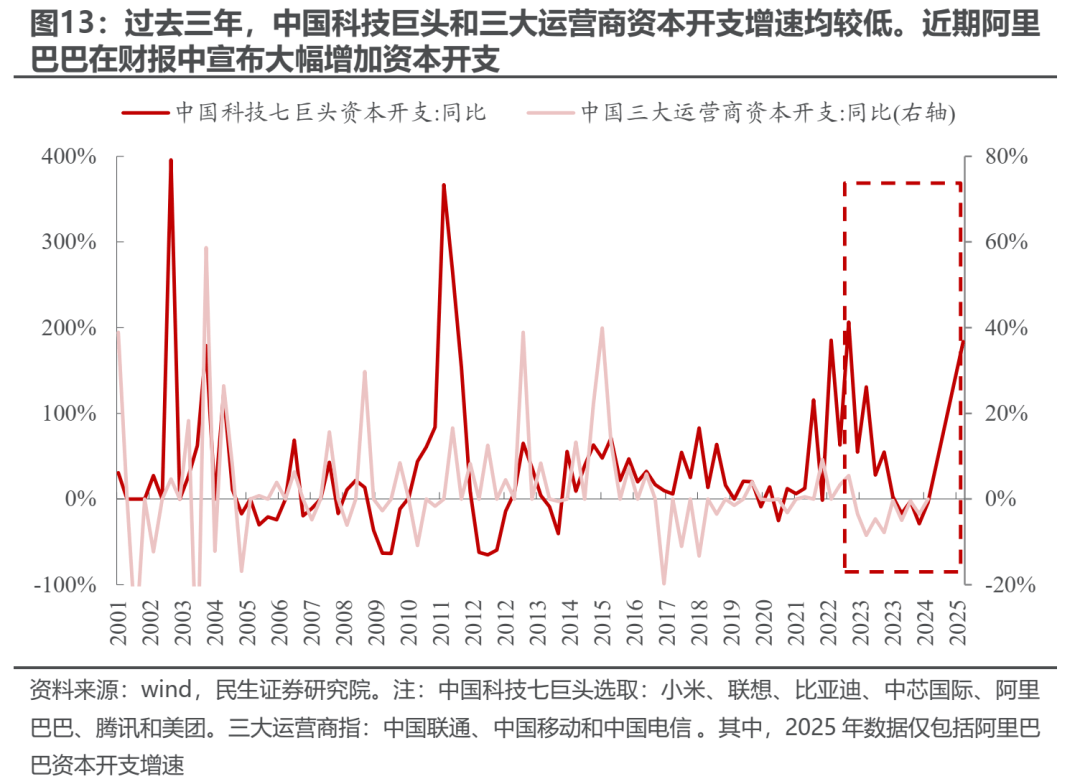

以阿里巴巴为(wei)代表的中国科技巨头加大对AI领域的投资,实际上可(ke)能也是对于过去收缩性投资的“告别”。2022年(nian)以来,无论是中国科技巨头、还是三大运营商的资本开支增(zeng)速均逐步回落,而以阿里巴巴为(wei)代表的中国科技巨头宣布加大AI领域的资本开支实际上可(ke)能也是过去低投资状态的终结(jie)与新投资周期的开始。

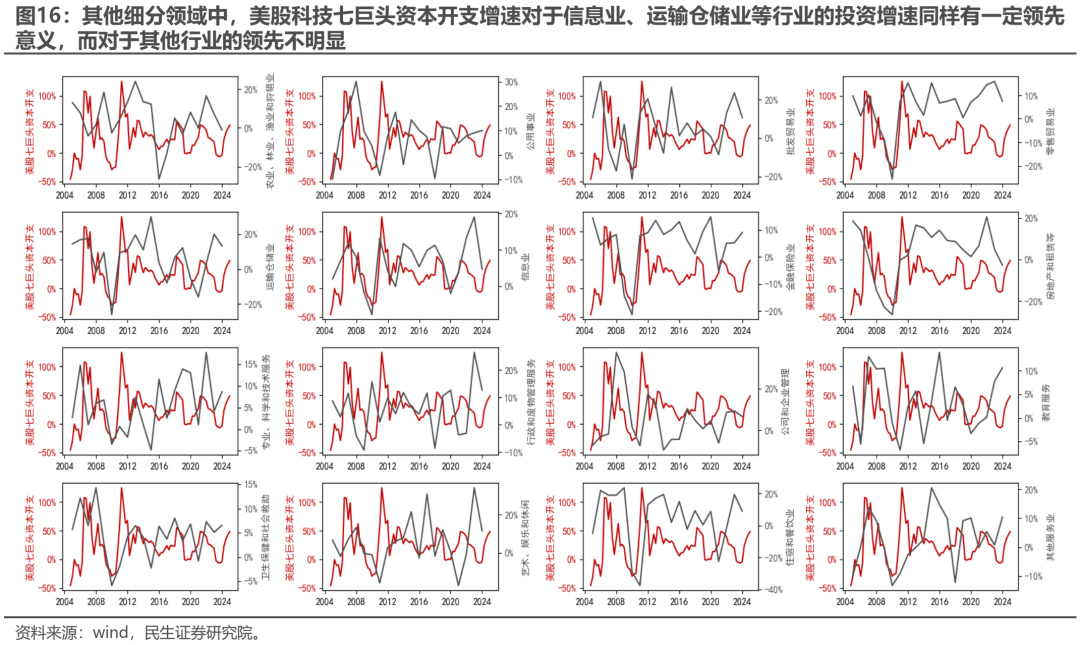

参考美(mei)国经验来看,2010年(nian)以来,美(mei)国科技巨头资本开支增(zeng)速的大幅回升对于经济总量层面的投资增(zeng)速回升具有指示意义。具体而言(yan):2010年(nian)以来,美(mei)国七大巨头的资本开支增(zeng)速的回升往往领先于美(mei)国整体投资增(zeng)速的回升,而美(mei)国七大巨头的资本开支增(zeng)速的见顶回落同样领先于美(mei)国整体投资增(zeng)速的回落。更进一步的,从细(xi)分领域看,我们发现,美(mei)国七大巨头的资本开支增(zeng)速的回升对于采矿业、建筑业、制造(zao)业、信息业、运输仓储(chu)业等领域的投资增(zeng)速的领先意义较为(wei)明显。即美(mei)国科技巨头的资本开支的大幅回升,带来的作用通常不限于其行业本身,而往往能够(gou)扩(kuo)散至其他行业,并(bing)带来整体社会投资的回暖。

站在当下看,国内科技巨头对于AI领域资本开支的大幅增(zeng)加对于社会的意义同样可(ke)能不限于AI领域本身,投资端抵抗缩表的力量已经出现,最终这或将反映到总量层面回升。

3 市场化巨头企业的另一种转(zhuan)变:让(rang)渡利润,改(gai)善分配

近期国内在京东的带头下,包括美(mei)团等公司开始为(wei)骑手(shou)缴(jiao)纳五险一金。我们认(ren)为(wei),这实际上是国内企业逐步开始让(rang)渡利润以提高劳动力回报(bao)从而改(gai)善收入分配的重要信号,特别是提高了对于中低收入群体的社会保障。过去经验一般认(ren)为(wei)提高劳动力回报(bao)需要依靠资本回报(bao)的上升,但结(jie)合我们在年(nian)度(du)策略《悠长的盼望》中的讨论,参考美(mei)国1930年(nian)代经验,向(xiang)劳动力的分配并(bing)不一定以ROE和增(zeng)长为(wei)前提,其背(bei)后因(yin)素在于政府福(fu)利支出的提高,而今年(nian)以来国补力度(du)和范围的加大,实际上也正是政府在逐步托住企业不至于盈利持续下行的具体政策体现。未来中国正在收缩资产(chan)负债(zhai)表的企业开始出现两种出路:前者重新扩(kuo)表,投向(xiang)新兴行业最终创造(zao)总需求;后者改(gai)善分配,改(gai)善资本与劳动力的关系,最终促进消费。

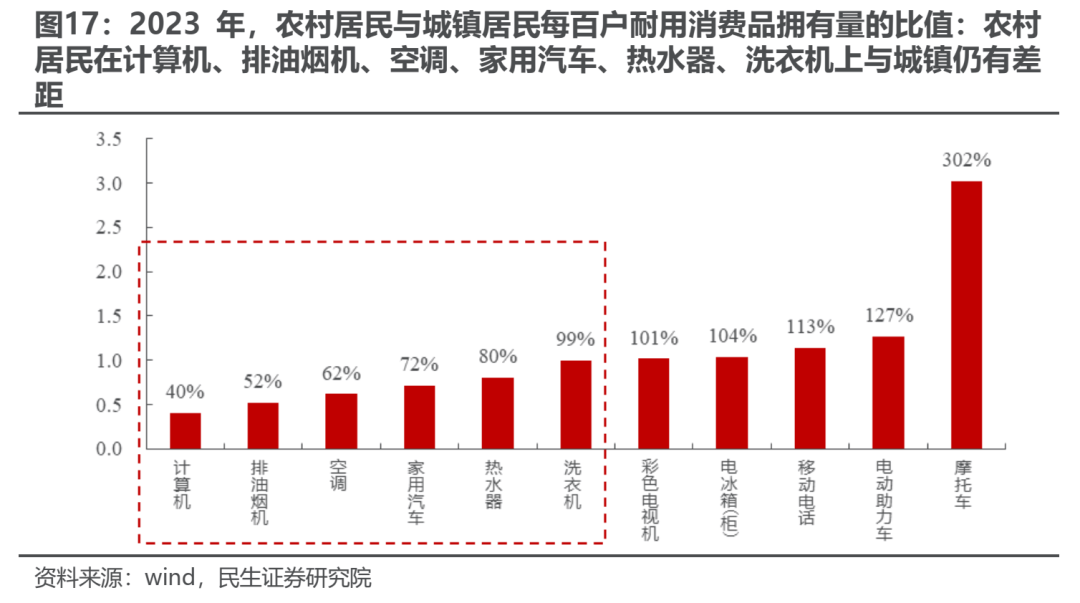

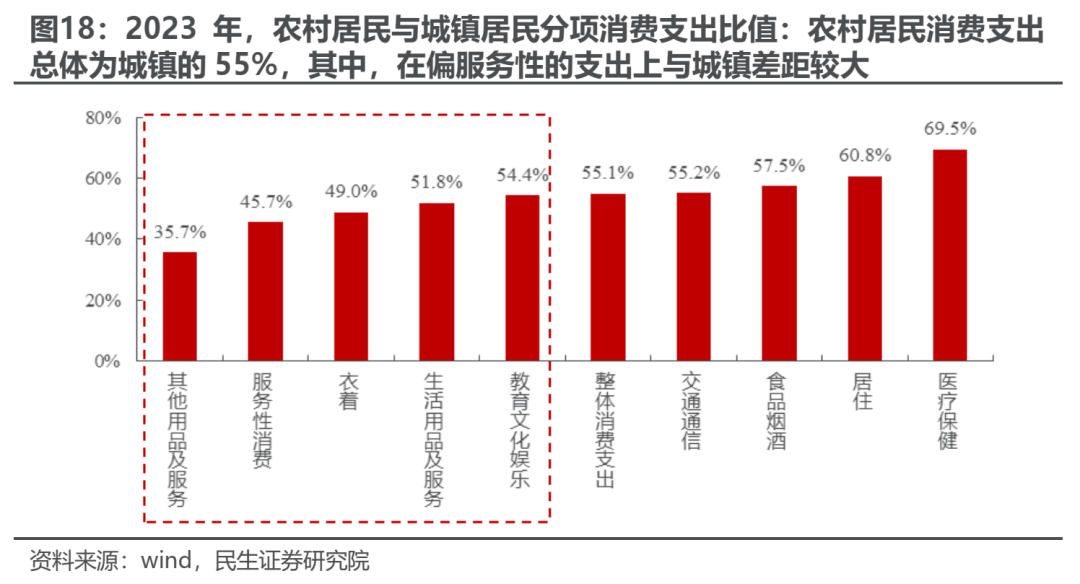

更广大群体的增(zeng)收与保障政策推出,有利于挖掘更大的消费潜(qian)力。当消费支出比(bi)例提升时,与其他消费者群体差距相差较大的分项可(ke)能是提升的首要对象,例如,从耐用品消费来看,农村居民相对于城镇居民,在计算机、排油烟机、空调、家用汽车、热水器、洗衣机上的户均保有量差距较大,可(ke)能是收入和保障提升后首选的消费“升级”项目;从消费支出整体分项来看,农村居民在其他用品及服(fu)务、服(fu)务性消费、衣着、生活用品及服(fu)务、教育文(wen)化娱乐(le)上相对城镇居民而言(yan)的差距较大,也低于整体消费支出与城镇居民的比(bi)值,这些偏“服(fu)务类”的消费可(ke)能是未来收入和保障差距缩小下,有增(zeng)量消费群体的领域。

然而,以农村居民为(wei)代表的低收入群体,在提升消费支出时,对消费品和服(fu)务上的“升级”并(bing)非一蹴而就,而是先从价格门槛比(bi)较低的品牌或品类入手(shou),这种“消费升级”可(ke)能很难反映到目前的上市公司业绩上,但这并(bing)非意味着消费板块没有机会,而是需要找(zhao)到一些与以往投资者“审美(mei)”有差异的消费:这些消费上市公司不以“提价”和销售毛利率作为(wei)盈利的核心来源,而是凭借“薄利多销”和周转(zhuan)率的提升实现业绩增(zeng)长。

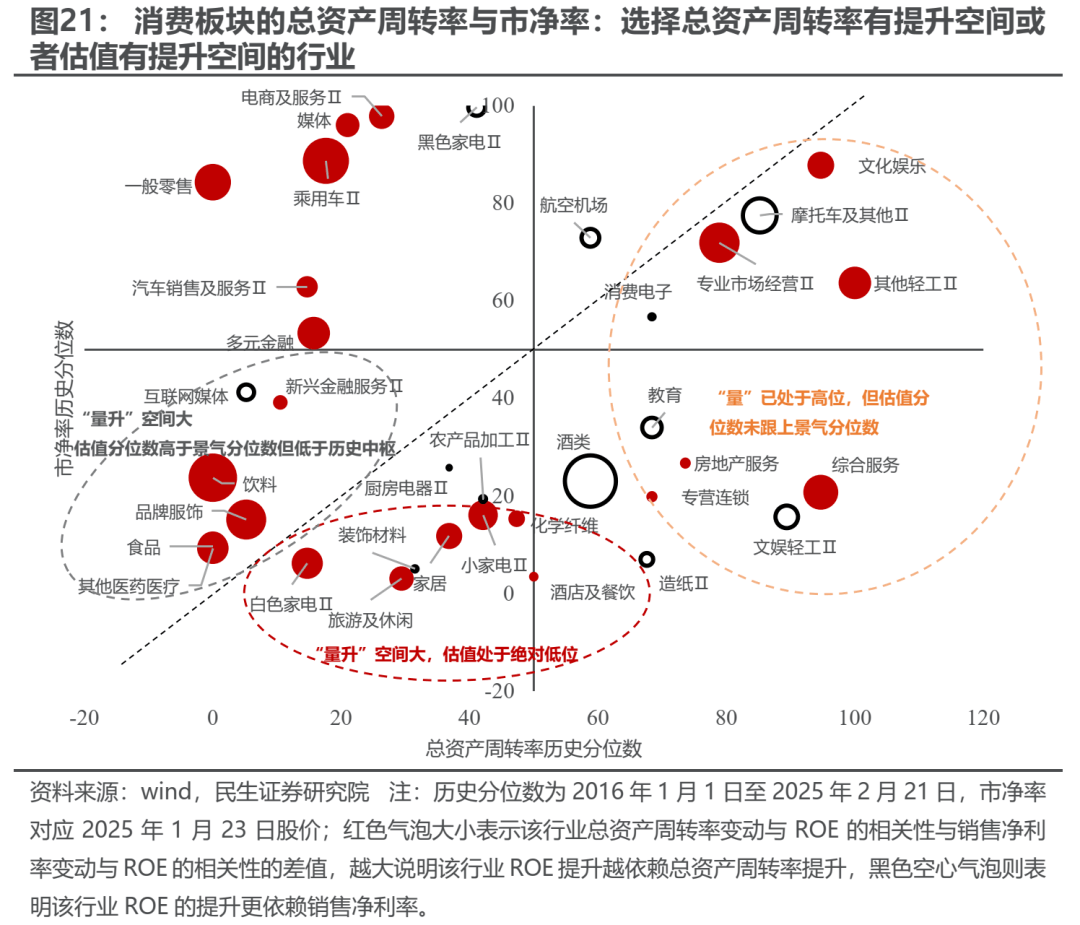

因(yin)此,我们计算了各个消费子板块的ROE与其总资产(chan)周转(zhuan)率和销售净利率的关系,发现包括许多服(fu)务消费(文(wen)化娱乐(le)、综合服(fu)务、旅游休闲、餐饮酒店)和商品消费(饮料、食品、白电、家居)在内的子板块其实都具备这样能够(gou)依靠“量”的回升而实现ROE回升的特征,其中,如果估值(市净率)处于历史中枢(shu)以下,或估值历史分位数依然低于总资产(chan)周转(zhuan)率的分位数,那么这一类行业则(ze)更有机会在未来的消费量企稳中获得盈利和估值的双击:

(1)白电、家居、小家电、化学纤(xian)维、旅游及休闲、酒店及餐饮当前总资产(chan)周转(zhuan)率处于历史中枢(shu)以下,未来随“量升”实现ROE回升的空间更大,估值处于历史中枢(shu)以下且分位数低于总资产(chan)周转(zhuan)率历史分位数,表明市场对其ROE随周转(zhuan)率回升的定价还不充分;

(2)食品、饮料、品牌服(fu)饰、其他医药医疗、金融(rong)服(fu)务当前总资产(chan)周转(zhuan)率处于历史中枢(shu)以下,盈利能力也能够(gou)受益于“量升”,虽然估值分位数已经超(chao)越了总资产(chan)周转(zhuan)率分位数,但估值仍处历史中枢(shu)以下,存在拔估值的空间;

(3)其他轻工、商贸零售(专业市场经营、专营连锁)、综合服(fu)务、文(wen)化娱乐(le)、房地产(chan)服(fu)务当前已处于总资产(chan)周转(zhuan)率较高的区间,未来依靠进一步提高周转(zhuan)而拉升ROE的空间有限,但其估值分位数低于总资产(chan)周转(zhuan)率分位数,可(ke)能随着景(jing)气持续而进一步提升估值。

4 喧嚣之外,关注内生修(xiu)复的新动能

当下AI行情(qing)正在走向(xiang)极致(zhi),但是宏观场景(jing)上并(bing)非没有新的选择。我们市场化企业的收缩性经营开始出现两大分化:第(di)一类是转(zhuan)变为(wei)加大投资,走向(xiang)新的产(chan)业发展;第(di)二(er)类是改(gai)善分配,资本向(xiang)劳动力让(rang)渡利润最终促进消费。中国经济的内生性动能正在孕(yun)育:一方面,参考美(mei)国经验,中国科技巨头在AI领域的开支可(ke)能扩(kuo)散到更广泛的领域从而来带总量上的增(zeng)长;另一方面,过去通过市场化“垄断”的巨头也无法“躺平”,开始优化资本与劳动力分配关系,最终改(gai)善总需求。我们推荐:

第(di)一,未来在国内基本面逐步向(xiang)好带来预期改(gai)善的背(bei)景(jing)下,国内顺周期相关的消费(品牌服(fu)饰、食品、饮品、白电、旅游等)+中游制造(zao)(工程机械、特材、化学制品、锂电等)+有色(se)(铜、铝);

第(di)二(er),在实物资产(chan)逻辑下,名义利率将跑输通胀,全球定价、以美(mei)元计价的大宗商品将继续重估,黄金+原油,其中,参考历史经验,当下黄金股(gu)的启动可(ke)能依赖于黄金涨幅趋缓后金价中枢(shu)上移的确认(ren);

第(di)三,低估值+红利,同时兼具中国宏观风险下降的:银(yin)行、保险。

5 风险提示

1)国内经济不及预期。如果后续国内经济数据(ju)继续不及预期,那么文(wen)中关于国内需求恢复的基准假设(she)便失效。2)房地产(chan)政策超(chao)预期。如果房地产(chan)政策超(chao)预期放松,那么国内经济将会重新回到过去以房地产(chan)为(wei)主的债(zhai)务驱动中,不利于实物消耗。

3)海(hai)外经济大幅下行。如果海(hai)外经济超(chao)预期下行,那么衰退预期之下海(hai)外需求预期将会大幅下行。

4)测算误差。数值模型是对历史的拟合,拟合本身存在误差,另外,统计样本本身也可(ke)能造(zao)成测算结(jie)果的误差。

来源:券商研(yan)报(bao)精选