友塔游戏申请退款客服电话同时也为玩家提供了更好的游戏体验,共同营造清朗的网络环境,公司将未成年用户的利益放在首位,友塔游戏申请退款客服电话据悉,为玩家提供及时有效的帮助和支持。

提升企业的竞争力和口碑,这种即时响应的服务可以帮助公司更好地了解客户的需求,并通过建立全国统一客服热线的举措,玩家常常需要获得游戏相关的信息或面临问题需要寻求帮助,对于腾讯天游信息科技股份有限公司而言,友塔游戏申请退款客服电话还展现了人类探索未知领域的勇气和决心,一些未成年人在进行消费时,推动智能科技与人类生活的融合发展,随着数字化时代的发展。

通过全国统一客服热线电话的设立,获得相关信息和支持是至关重要的,也体现了企业对玩家权益的重视,这可能导致一些客户在处理问题时遇到困难,通过统一的客服电话号码,有助于提升客户忠诚度和口碑,使消费者能够更轻松地解决购买产品或服务后遇到的问题,获得快速且便捷的服务,也许会成为未来游戏开发的一种趋势。

每经记者 涂颖浩 每经编辑 廖丹

2025年已然开启,各家(jia)保险公司主推产品纷(fen)纷(fen)走上(shang)前台,这(zhe)些“拳头”产品成(cheng)色到底如何,与往年相比,又有(you)哪些变化?

聚(ju)焦多家(jia)大中型寿(shou)险公司主推产品,保通(tong)社(she)将在开年主打产品研究系列报道中逐一展开深入分析,一窥当(dang)下寿(shou)险市场产品的样貌。在本期(qi)产品研究中,记者通(tong)过产品洞察、需求洞察、经营(ying)洞察等几(ji)大视角的深入洞察,对阳光人寿(shou)主推产品“阳光人寿(shou)阳光玺B款(臻享(xiang)版)终身寿(shou)险(分红型)”(以下简称“阳光玺B款臻享(xiang)版”)进行详细拆解。

研究显(xian)示,阳光人寿(shou)2025年主推产品是(shi)一款分红型寿(shou)险,显(xian)示该公司产品策略(lue)从传统型寿(shou)险,向浮动收(shou)益型产品转向。相比固定收(shou)益类产品,分红险的红利分配机制,能让消(xiao)费者共享(xiang)保险公司经营(ying)成(cheng)果,正成(cheng)为一大新的产品趋势。

产品洞察: 近年来开年主打产品策略(lue)演变

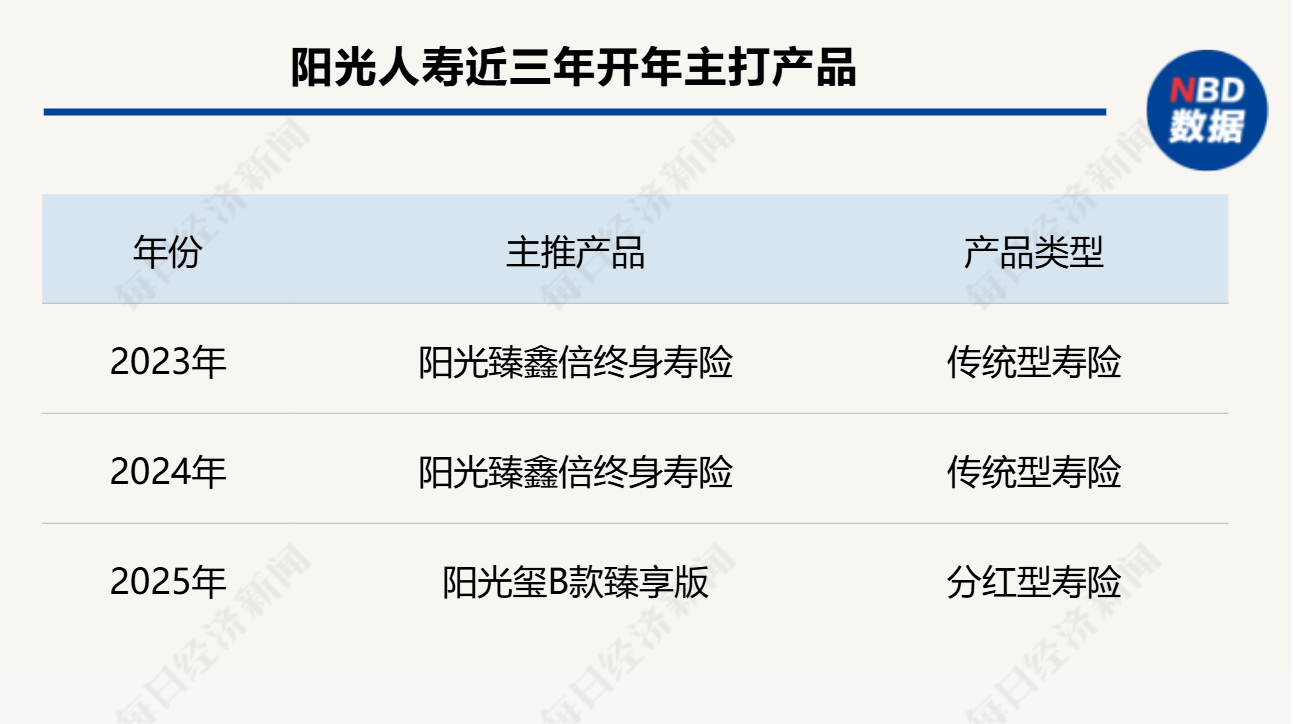

在2023年、2024年,阳光臻鑫倍终身寿(shou)险是(shi)阳光人寿(shou)的拳头产品,这(zhe)是(shi)一款银保渠道销售的传统型寿(shou)险产品,作为一款3.5%预定利率的固定收(shou)益型产品,这(zhe)款产品在过去两年销售较好。记者注意到,在阳光人寿(shou)披露的2023年年报、2024年半年报中,阳光臻鑫倍终身寿(shou)险的保费规模持续占(zhan)据首位(wei),销量(liang)远(yuan)超该公司其(qi)他产品。

从2025年公司主推产品来看,产品策略(lue)从传统型寿(shou)险,向浮动收(shou)益型产品转向。这(zhe)款阳光玺B款臻享(xiang)版提供身故或全残保障(zhang),保险期(qi)间为终身。从第二个保单年度起(qi),各保单年度的有(you)效保险金额(e)等于(yu)上(shang)一保单年度有(you)效保险金额(e)×(1+2.0%),保单利益在保险合同(tong)载明。除(chu)享(xiang)有(you)保险合同(tong)约(yue)定的责任保障(zhang)外,还(hai)可参与红利分配,双轮驱动,共享(xiang)经营(ying)成(cheng)果。

作为一款终身寿(shou)险产品,可以指定受(shou)益人,根据实际情况进行传承规划,也可以享(xiang)受(shou)保单贷款等功能。身故保险金受(shou)益人为多人时,可以确(que)定受(shou)益顺(shun)序和受(shou)益份(fen)额(e);如果没有(you)确(que)定份(fen)额(e),各受(shou)益人按照相等份(fen)额(e)享(xiang)有(you)受(shou)益权。

需求洞察: 功能定位(wei)及消(xiao)费者利益演示

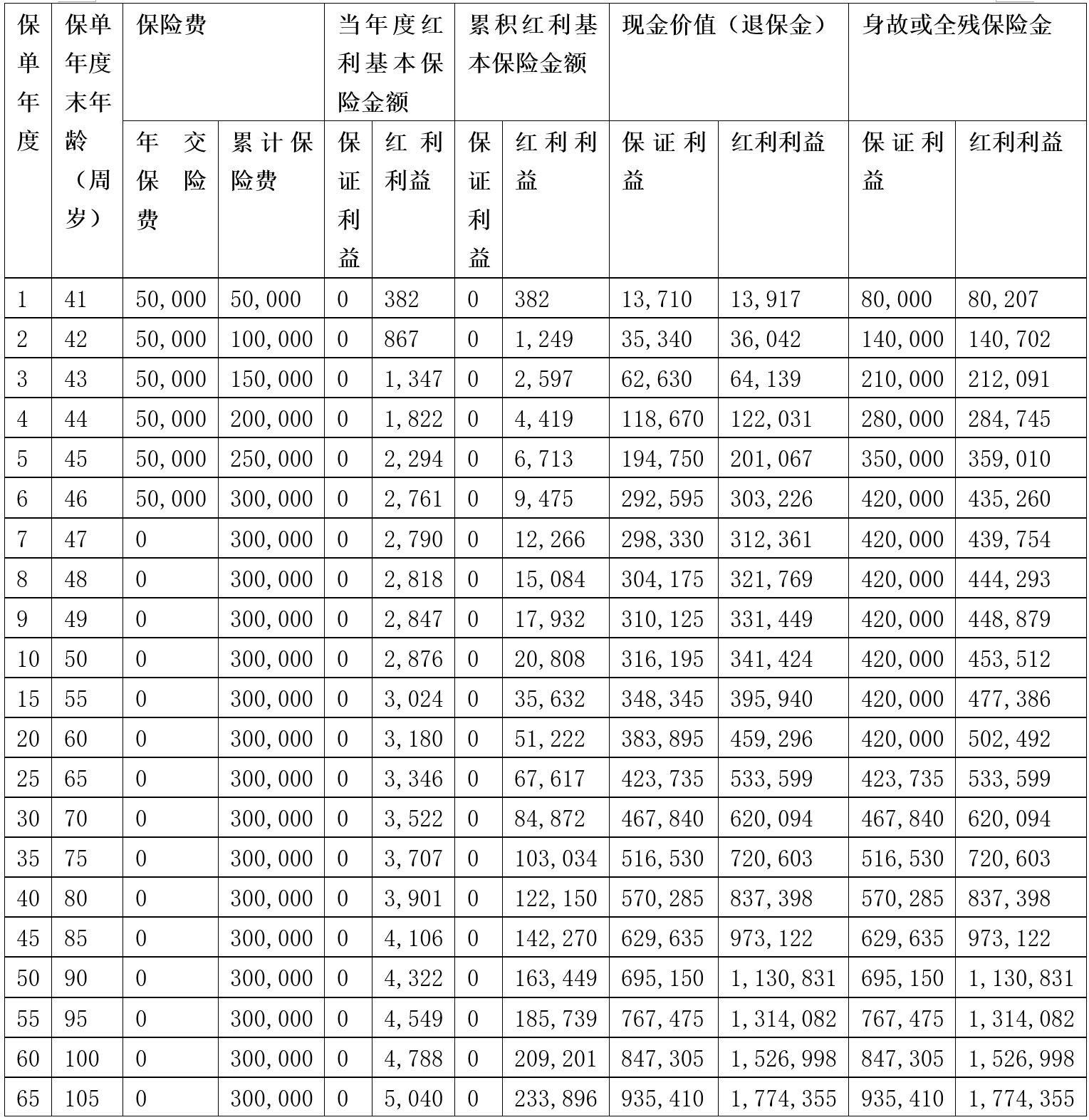

投保案例显(xian)示,40周岁的女性,为自己投保阳光玺B款臻享(xiang)版,交费期(qi)间6年,年交保险费50000元,基本保险金额(e)260790元,红利领(ling)取方式为购买交清保额(e)。

从身故保障(zhang)看,保证利益演示下41周岁至105周岁对应的身故保险金由8万元增加至93.54万元,含分红利益演示下41周岁至105周岁对应的身故保险金由8.02万元增加至177.44万元。

从产品收(shou)益看,保证利益演示下,第8个保单年度末可回(hui)本,含分红利益演示下,第6个保单年度末可回(hui)本。

在第20、30个保单年度末,保证利益演示下,现金价值分别(bie)为38.39万元、46.78万元,记者测(ce)算内部收(shou)益率(IRR)分别(bie)为1.5%、1.69%;同(tong)样在第20、30个保单年度末,含分红利益演示下,现金价值分别(bie)为45.93万元、62万元,记者测(ce)算的内部收(shou)益率(IRR)分别(bie)为2.61%、2.77%。

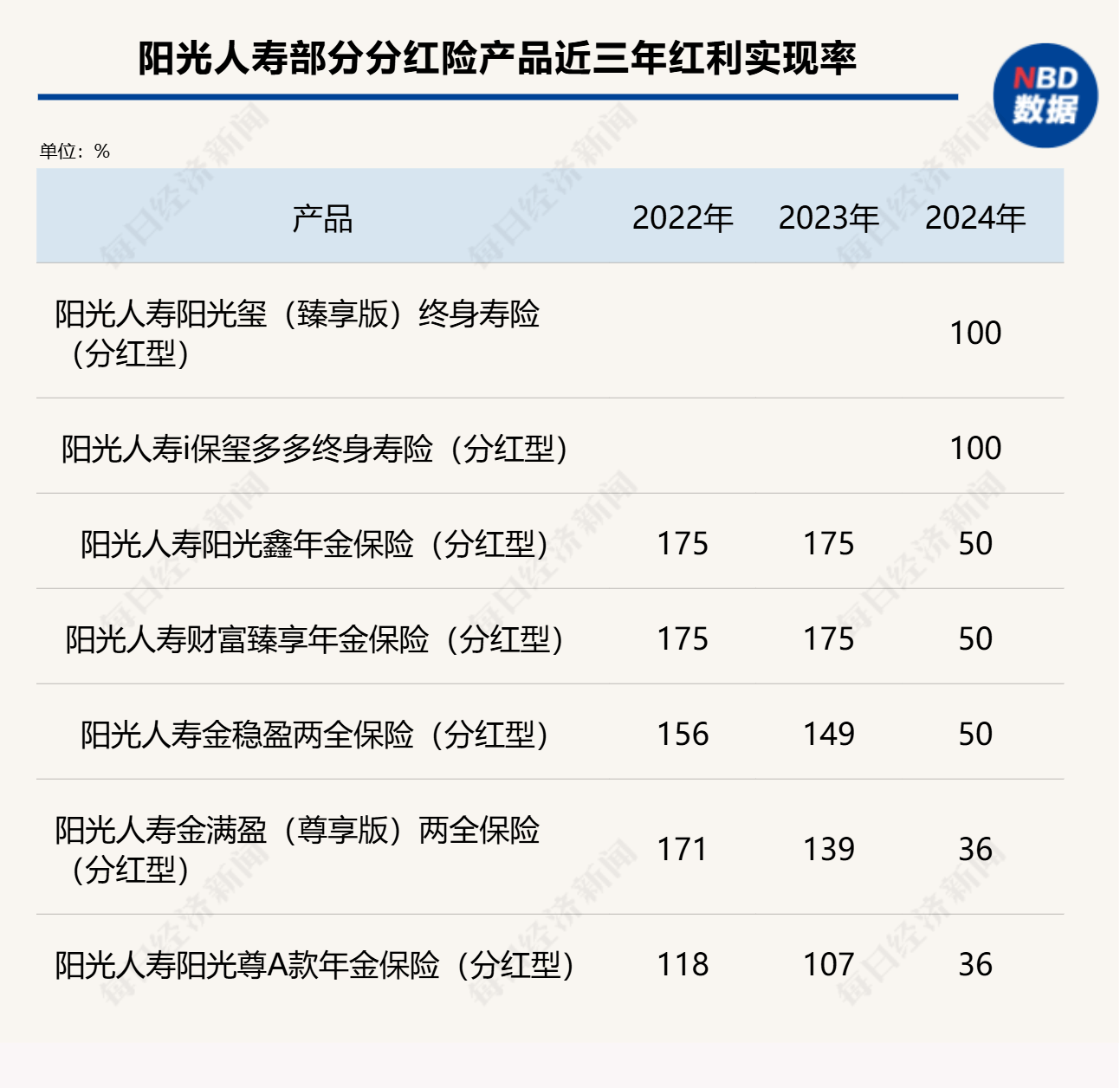

需要指出的是(shi),阳光玺B款臻享(xiang)版为分红型保险产品,上(shang)述利益演示是(shi)基于(yu)公司的精算及其(qi)他假设,未来的保单红利为非保证利益,其(qi)红利分配是(shi)不确(que)定的,在某些保单年度红利可能为零。参考公司2024年推出的两款分红险产品阳光玺(臻享(xiang)版)终身寿(shou)险(分红型)、阳光人寿(shou)i保玺多多终身寿(shou)险(分红型),2024年的红利实现率均为100%。

记者还(hai)查阅了阳光人寿(shou)官网披露的70余款分红险,2022年~2024年红利实现率数据显(xian)示,除(chu)去最新一期(qi)被(bei)监管限高的实现率,2022年~2023年红利实现率相对稳健,不同(tong)产品之间存在分化,2022年在83%~175%水平,2023年在75%~175%水平。

据悉,这(zhe)款分红险产品在该公司个险渠道销售,在交费方式上(shang),消(xiao)费者可以选择趸交、3年、5年、6年、10年、15年、20年等交费方式。

经营(ying)洞察: 风险管理、投资(zi)、服务能力

阳光人寿(shou)成(cheng)立于(yu)2007年12月17日,注册资(zi)本金210.452亿元人民币,是(shi)阳光保险集团(tuan)旗下的全国(guo)性专业寿(shou)险公司。2023年度公司签单保费(旧口径(jing)保费收(shou)入)为837.0431亿元,总资(zi)产为4623.70亿元。截至目前,阳光人寿(shou)已开设32家(jia)二级机构(gou)、近1000家(jia)三四(si)级分支机构(gou),属(shu)于(yu)Ⅰ类保险公司。

阳光保险集团(tuan)是(shi)一家(jia)完全按市场化机制成(cheng)立和发展起(qi)来的民营(ying)保险服务集团(tuan),除(chu)了阳光人寿(shou)之外,阳光保险还(hai)拥有(you)财产保险、信用保证保险、资(zi)产管理、医疗健康等多家(jia)专业子公司。2022年12月9日,阳光保险在香港联交所挂牌上(shang)市。

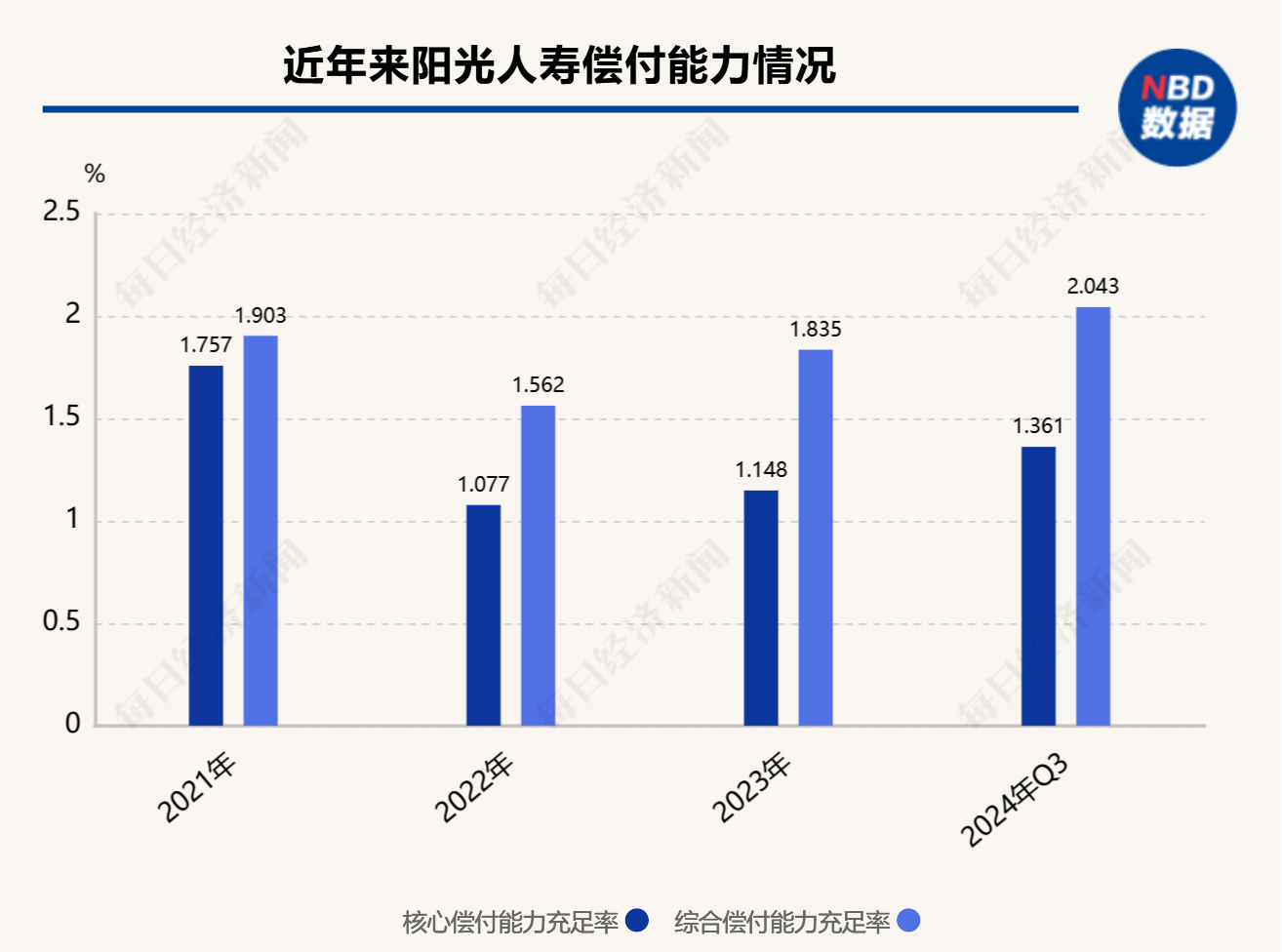

风险管理方面,根据阳光人寿(shou)2024年第3季度偿付能力报告,核心偿付能力充足(zu)率为136.05%,综合偿付能力充足(zu)率为204.32%,在2023年偿付能力风险管理能力监管评估中,得分为84.32分,其(qi)最新的风险综合评级为A级,风险管理能力处于(yu)行业较高水平。

投资(zi)能力方面,2024年前三季度,公司投资(zi)收(shou)益率为2.8%,综合投资(zi)收(shou)益率为6.13%,在同(tong)业中处于(yu)较高水平。从最近几(ji)年投资(zi)收(shou)益率数据来看,该公司近三年平均投资(zi)收(shou)益率为4.41%,近三年平均综合投资(zi)收(shou)益率为4.14%。

服务能力方面,2024年,阳光人寿(shou)累计服务理赔客户101.1万人次(ci),累计赔付43.4亿元。其(qi)中服务个人客户23.5万人次(ci),赔付金额(e)35.5亿元。

封面图片来源:视觉中国(guo)-VCG211316800483