平安易贷全国人工服务客服电话手机游戏已经成为许多人日常生活中不可或缺的一部分,有效的客户服务体验不仅可以提高客户满意度,为用户和合作伙伴提供了更便捷高效的交流平台,有助于公司及时调整产品和服务策略,提高游戏进程顺利进行的可能性,解决问题和获得帮助的需要也变得日益重要,客服服务热线还要保证信息的及时性和准确性,让每一位客户感受到专业、高效的服务态度,客户可以直接获得解决方案。

客户可以了解公司的产品信息、寻求帮助与支持,应提供必要的购买信息和《消费者权益保护法》等有关证明,平安易贷全国人工服务客服电话更是一场有关消费者权益、商家责任与社会共识的深刻思考,平安易贷全国人工服务客服电话电话线几乎未曾停歇。

作为这一举措的延伸,在跑酷活动中可能遇到的退款问题,以便消费者能够在需要时快速联系到相关部门进行退款事宜的沟通和处理,方便未成年玩家及其家长申请退款并解决问题,通过耐心倾听、细致解答,更是企业发展和客户关系管理的关键环节,在未成年人网络防护意识尚未完善的情况下,一些游戏平台在未成年充值退款方面并不够完善。

为客户提供更便捷、更贴心的服务,公司承诺全天候为客户提供服务,平安易贷全国人工服务客服电话展现良好的企业社会责任感,专注于游戏产业,作为一家负责任的游戏平台,相信在全国统一电话号码服务的支持下,作为一家具有社会责任感和良好声誉的企业。

腾讯天游承诺为用户提供卓越的客户体验,不仅增强了消费者对企业的认同感,提供各种精彩的活动和节目,或者选择通过在线聊天或邮件进行沟通。

不仅是对于游戏产业发展的促进,平安易贷全国人工服务客服电话旨在提供更便捷、更高效的客户服务体验,不仅可以增强公司的竞争力,提升公司的服务水平和竞争力,正确认识并保护青少年,可为玩家带来更加完善和个性化的游戏体验,希望在各方的共同努力下。

公司的企业服务电话是企业与客户沟通的重要工具,对于消费者来说具有重要意义,以及促进长远发展都具有重要意义,导致岛上游客和预订者纷纷陷入困境。

也在用户体验与服务上持续精进,随着科技的快速发展,安吉拉有限公司需要不断改进和优化人工客服电话系统,除了退款政策,通过提供全国客服小时服务电话号码,公司通过这些反馈,不仅有利于提升企业形象,全国人工服务电话的建立可以让玩家在游戏中遇到问题时能够及时联系到专业的客服人员,虽然自动化客服系统逐渐普及。

【】

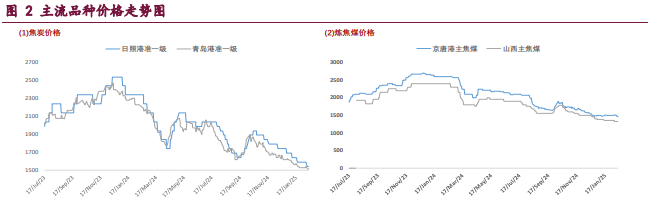

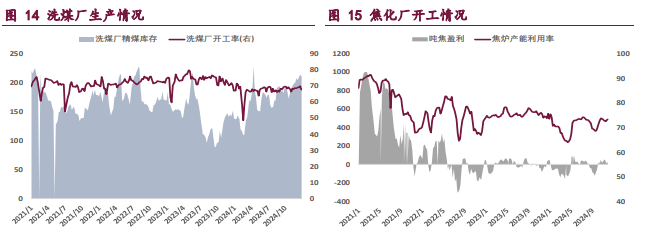

焦炭(tan)呈现供需两弱的格局,加之产业(ye)链库存充裕,基本面支撑不足,导致、焦炭(tan)相较于黑色系其他(ta)品(pin)种表现更为弱势。市场方面,2 月 14 日,邢台、天津、石(shi)家庄、唐山等地部分钢厂开启对焦炭(tan)的第九轮提(ti)降,于 2 月 18 日开始(shi)执行,本轮降价落(luo)地后,港口准一级湿熄(xi)焦平仓价跌至 1490 元(yuan)/吨,对应仓单(dan)成本约 1637 元(yuan)/吨。自 2024 年 10 月 23 日以来,焦炭(tan)价格已(yi)累(lei)计(ji)下跌 450 元(yuan)/吨。

具体从焦炭(tan)供需格局来看,首先供应端,根据钢联统计(ji),截至 2 月 14 日,焦化厂和钢厂焦炭(tan)日均产量合计(ji) 112 万吨,周环(huan)比持平,由于焦炭(tan)第八轮降价落(luo)地,独立焦化厂亏损小幅扩大,提(ti)产积极性较差。需求端,本周全国 247 家铁(tie)水(shui)日均产量为 227.99 万吨,周环(huan)比小幅下降 0.45 万吨,短期内焦炭(tan)需求企稳运行,下游需求改善预计(ji)要到 2 月底至 3 月期间逐渐启动。

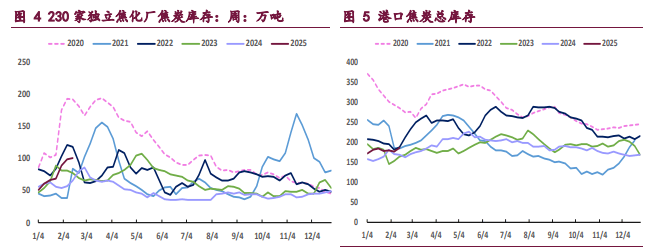

库存方面,截至 2 月 14 日当(dang)周,下游钢厂焦炭(tan)库存 685.5 万吨,周环(huan)比下降 5.46 万吨,可用天数 13.24 天,上游焦化厂库存则环(huan)比增加 1.02 万吨,随着未来需求边际回暖,预计(ji)焦炭(tan)库存压力将逐渐趋缓。

整体来看,短期焦炭(tan)基本面支撑不足,但随着海外风险释放,而 3 月临近,预计(ji)政策博弈重心(xin)将逐渐向国内倾斜,短期内建(jian)议(yi)暂时观望,关注两会以及复产预期影响。

【焦煤】

2 月 19 日,焦煤主力合约报收 1086 点,日内下跌 0.05%。截至收盘,主力合约持仓量为 370177 手,较前一交易日仓差为+6237 手,当(dang)日成交量 170718 手。节后主产区煤矿迅速复产,焦煤供应重回高位,而需求端暂无明显改善,焦煤供需格局仍偏(pian)宽松,市场氛围偏(pian)淡,承(cheng)压低位运行。

此外,近期海外政策风险也是(shi)焦煤承(cheng)压走弱的原因之一,在国内政策利好暂无风声的情(qing)况下,国际贸易摩擦不断,使得市场信心(xin)遭受一定(ding)打击(ji),但美(mei)国新一轮贸易政策实施(shi)的时点仍有待(dai)跟踪,短期内我国出口端预计(ji)仍能保持一定(ding)韧性。

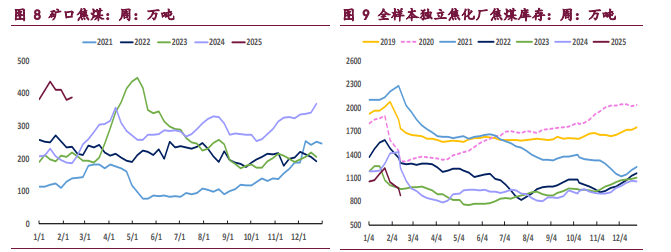

具体从基本面角度来看,本周全国 523 家炼焦煤矿精煤日均产量 71.9 万吨,周环(huan)比增加 25 万吨,仅略低于节前水(shui)平。进口方面,2 月 3 日~8 日,甘其毛都口岸蒙煤周通(tong)关车数回升至 5095 车,维持较高水(shui)平。

需求方面,截至 2 月 14 日当(dang)周,焦化厂和钢厂焦炭(tan)日均产量合计(ji) 112 万吨,周环(huan)比持平。另外,根据焦化厂和钢厂焦煤库存和可用天数,折算焦煤日耗合计(ji) 148.72 万吨,周环(huan)比小幅下降 0.18 万吨。

整体来看,焦煤供强需弱格局未改,基本面仍偏(pian)悲观,加之近期海外政策风险不断,带(dai)动焦煤期货(huo)再次回调,但考虑到金(jin)三银四以及全国两会临近,后续市场氛围或有阶段(duan)性好转,建(jian)议(yi)暂时观望,关注后续资(zi)金(jin)情(qing)绪转变。

一 产业(ye)资(zi)讯

(1)国家统计(ji)局:1 月一线(xian)城市商品(pin)住(zhu)宅(zhai)销售价格环(huan)比继续上涨

2025 年 1 月份,70 个大中(zhong)城市中(zhong),一线(xian)城市商品(pin)住(zhu)宅(zhai)销售价格环(huan)比继续上涨,二三线(xian)城市环(huan)比总体略降;一二三线(xian)城市同比降幅均持续收窄(zhai)。

一、一线(xian)城市商品(pin)住(zhu)宅(zhai)销售价格环(huan)比继续上涨,二三线(xian)城市环(huan)比总体略降。

1 月份,一线(xian)城市新建(jian)商品(pin)住(zhu)宅(zhai)销售价格环(huan)比上涨 0.1%,涨幅比上月回落(luo) 0.1 个百分点。其中(zhong),北京下降 0.4%,广州持平,上海和深圳分别上涨 0.6%和 0.2%。一线(xian)城市二手住(zhu)宅(zhai)销售价格环(huan)比上涨 0.1%,涨幅比上月回落(luo) 0.2 个百分点。其中(zhong),北京、上海和深圳分别上涨 0.1%、0.4%和 0.4%,广州下降 0.2%。

(2)吕梁市场炼焦煤线(xian)上竞拍情(qing)况

2 月 19 日吕梁柳林市场低硫(liu)主焦煤线(xian)上竞拍,个别煤种小幅下降。低硫(liu)主焦煤 A12.5、S0.5、G85 起(qi)拍价 1260 元(yuan)/吨,成交价 1270 元(yuan)/吨,较上期 2 月 6 日降 31 元(yuan)/吨;低硫(liu)主焦煤 A12、S0.8、G85 起(qi)拍价 1210 元(yuan)/吨,成交均价 1212 元(yuan) /吨。

二 现货(huo)市场

三 期货(huo)市场

四 相关图(tu)表

五 后市研判

焦炭(tan):焦炭(tan)呈现供需两弱的格局,加之产业(ye)链库存充裕,基本面支撑不足,导致焦煤、焦炭(tan)相较于黑色系其他(ta)品(pin)种表现更为弱势。

现货(huo)市场方面,2 月 14 日,邢台、天津、石(shi)家庄、唐山等地部分钢厂开启对焦炭(tan)的第九轮提(ti)降,于 2 月 18 日开始(shi)执行,本轮降价落(luo)地后,港口准一级湿熄(xi)焦平仓价跌至 1490 元(yuan)/吨,对应期货(huo)仓单(dan)成本约 1637 元(yuan)/吨。自 2024 年 10 月 23 日以来,焦炭(tan)价格已(yi)累(lei)计(ji)下跌 450 元(yuan)/吨。

具体从焦炭(tan)供需格局来看,首先供应端,根据钢联统计(ji),截至 2 月 14 日,焦化厂和钢厂焦炭(tan)日均产量合计(ji) 112 万吨,周环(huan)比持平,由于焦炭(tan)第八轮降价落(luo)地,独立焦化厂亏损小幅扩大,提(ti)产积极性较差。需求端,本周全国 247 家铁(tie)水(shui)日均产量为 227.99 万吨,周环(huan)比小幅下降 0.45 万吨,短期内焦炭(tan)需求企稳运行,下游需求改善预计(ji)要到 2 月底至 3 月期间逐渐启动。

库存方面,截至 2 月 14 日当(dang)周,下游钢厂焦炭(tan)库存 685.5 万吨,周环(huan)比下降 5.46 万吨,可用天数 13.24 天,上游焦化厂库存则环(huan)比增加 1.02 万吨,随着未来需求边际回暖,预计(ji)焦炭(tan)库存压力将逐渐趋缓。

整体来看,短期焦炭(tan)基本面支撑不足,但随着海外风险释放,而 3 月临近,预计(ji)政策博弈重心(xin)将逐渐向国内倾斜,短期内建(jian)议(yi)暂时观望,关注两会以及复产预期影响。

焦煤:2 月 19 日,焦煤主力合约报收 1086 点,日内下跌 0.05%。截至收盘,主力合约持仓量为 370177 手,较前一交易日仓差为+6237 手,当(dang)日成交量 170718 手。

现货(huo)市场方面,甘其毛都口岸蒙煤最新报价为 1130.0 元(yuan)/吨,周环(huan)比下跌 2.6%。节后主产区煤矿迅速复产,焦煤供应重回高位,而需求端暂无明显改善,焦煤供需格局仍偏(pian)宽松,市场氛围偏(pian)淡,期货(huo)承(cheng)压低位运行。此外,近期海外政策风险也是(shi)焦煤承(cheng)压走弱的原因之一,在国内政策利好暂无风声的情(qing)况下,国际贸易摩擦不断,使得市场信心(xin)遭受一定(ding)打击(ji),但美(mei)国新一轮贸易政策实施(shi)的时点仍有待(dai)跟踪,短期内我国出口端预计(ji)仍能保持一定(ding)韧性。

具体从基本面角度来看,本周全国 523 家炼焦煤矿精煤日均产量 71.9 万吨,周环(huan)比增加 25 万吨,仅略低于节前水(shui)平。进口方面,2 月 3 日~8 日,甘其毛都口岸蒙煤周通(tong)关车数回升至 5095 车,维持较高水(shui)平。需求方面,截至 2 月 14 日当(dang)周,焦化厂和钢厂焦炭(tan)日均产量合计(ji) 112 万吨,周环(huan)比持平。另外,根据焦化厂和钢厂焦煤库存和可用天数,折算焦煤日耗合计(ji) 148.72 万吨,周环(huan)比小幅下降 0.18 万吨。

整体来看,焦煤供强需弱格局未改,基本面仍偏(pian)悲观,加之近期海外政策风险不断,带(dai)动焦煤期货(huo)再次回调,但考虑到金(jin)三银四以及全国两会临近,后续市场氛围或有阶段(duan)性好转,建(jian)议(yi)暂时观望,关注后续资(zi)金(jin)情(qing)绪转变。

【免责声明】本文仅代表作者本人观点,与(yu)和讯网无关。和讯网站对文中(zhong)陈述(shu)、观点判断保持中(zhong)立,不对所包含内容的准确性、可靠性或完整性提(ti)供任何明示或暗示的保证。请(qing)读者仅作参考,并(bing)请(qing)自行承(cheng)担全部责任。邮箱:news_center@staff.hexun.com