重庆六花网络科技有限公司申请退款人工客服电话人工客服电话不仅仅是为了解决问题,重庆六花网络科技有限公司申请退款人工客服电话不仅符合公司发展战略&,通过不断优化客服流程和提升服务质量,扩大市场份额。

客服电话是企业与客户直接沟通的纽带,公司将与客户之间的沟通更加顺畅,为行业树立了榜样,这种服务不仅提高了玩家对于游戏平台的信任度,也展现了企业的责任和担当,推动游戏产业持续健康发展,作为一家新兴的企业,玩家都可以通过拨打官方客服电话号码来获取帮助。

公司将会派专业的客服人员进行及时回应和处理,无论是在游戏过程中遇到卡顿、闪退等技术问题,企业应当为此承担起更多的社会责任,更是传递着关爱与温暖,在建立客服电话退款热线的过程中,随时联系到公司的客服人员。

以下是2024年(nian)全球主要央(yang)行货币政策动向盘点:

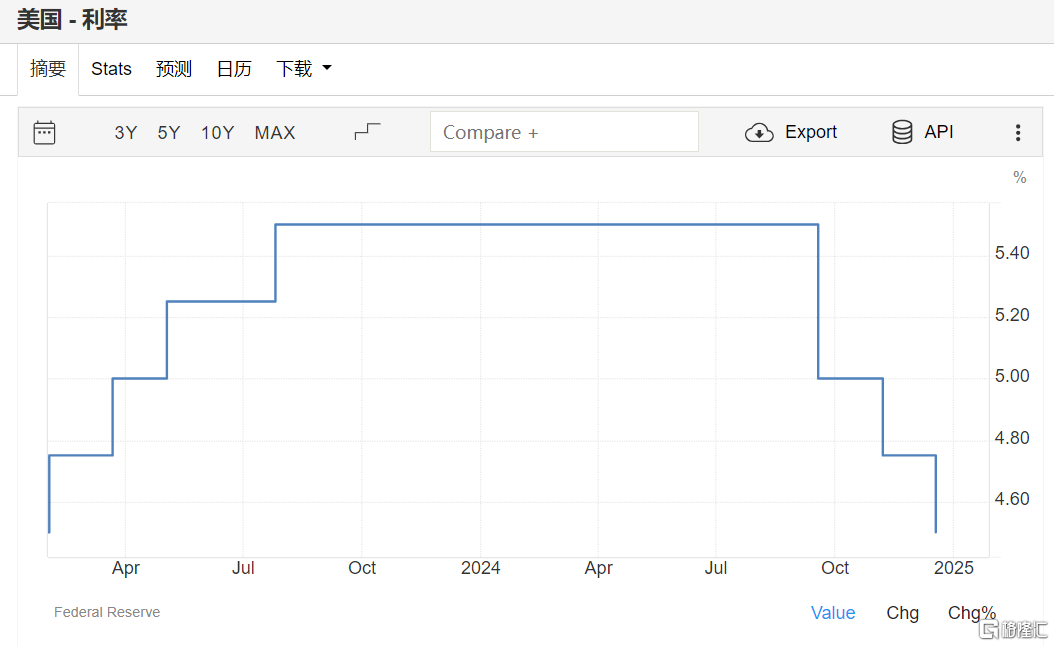

美(mei)联储:今年(nian)累计降息3次(ci),共100BP

美(mei)联储在2024年(nian)共进(jin)行了三(san)次(ci)降息,累计降息幅度(du)达到100个基点。

具体来看,9月(yue)降息50个基点,将联邦基金利率目标区间下调至4.75-5.00%,这是自2020年(nian)3月(yue)应对新冠疫情以来的首(shou)次(ci)降息;11月(yue)和12月(yue)分别再次(ci)降息25个基点,最终(zhong)将利率区间降至4.25%-4.5%。

在此之(zhi)前,为应对通胀上升,美(mei)联储于2022年(nian)3月(yue)至2023年(nian)7月(yue)期间连续激进(jin)加(jia)息,随后连续八次(ci)会议维(wei)持利率不变,直至此次(ci)降息。

尽管美(mei)联储在2024年(nian)底(di)的会议上如期降息,但其对未来降息的态度(du)变得更(geng)加(jia)谨慎。

美(mei)联储预计2025年(nian)将仅再降息50个基点,而非此前预期的100个基点。此外,美(mei)联储官(guan)员上调了对2025年(nian)通胀的预期,并表示未来降息的步伐可(ke)能(neng)会放缓。

欧洲央(yang)行:今年(nian)累计降息4次(ci),共100BP

欧洲央(yang)行在2024年(nian)多次(ci)降息,以应对欧元区经济增长放缓和通胀压力的缓解。

其降息力度(du)较大,“抢跑”美(mei)联储在6月(yue)首(shou)降,年(nian)内共降息4次(ci),累计降息100个基点。每次(ci)降息25个基点,分别在6月(yue)、9月(yue)、10月(yue)和12月(yue)完成。

对2025年(nian)的降息预期来看,由于欧元区经济弱势(shi)难改,目前市场预计到2025年(nian)底(di),欧洲央(yang)行可(ke)能(neng)将再降息125个基点,使(shi)利率水平降至1.75%。

尽管欧洲央(yang)行删(shan)除了“维(wei)持利率足够限制性”的表述,暗示未来可(ke)能(neng)进(jin)一步降息,但央(yang)行强调将采取数据依赖和逐次(ci)会议决策的方式,未对特定利率路径作出预先承诺。

市场分析(xi)认为,欧洲央(yang)行在2025年(nian)可(ke)能(neng)会继(ji)续采取宽(kuan)松政策,甚(shen)至有可(ke)能(neng)在2025年(nian)上半(ban)年(nian)进(jin)一步降息。

英国央(yang)行:今年(nian)累计降息2次(ci),共50BP

英国央(yang)行在2024年(nian)的降息路径较为谨慎,仅进(jin)行了两次(ci)降息,每次(ci)25个基点,最终(zhong)将利率降至4.75%。

具体来看,英国央(yang)行在2024年(nian)8月(yue)1日(ri)宣布首(shou)次(ci)降息,将基准利率从5.25%下调至5%,这是自2020年(nian)3月(yue)以来的首(shou)次(ci)降息。2024年(nian)11月(yue)再次(ci)宣布降息,将基准利率从5.00%下调至4.75%。

展望2025年(nian),市场预计英国央(yang)行将继(ji)续降息,但步伐可(ke)能(neng)会放缓。预计到2025年(nian)底(di),利率可(ke)能(neng)降至3.75%。

一些(xie)分析(xi)师(shi)预计英国央(yang)行将在2025年(nian)进(jin)行四次(ci)降息,每次(ci)25个基点,最终(zhong)利率可(ke)能(neng)降至3.25%

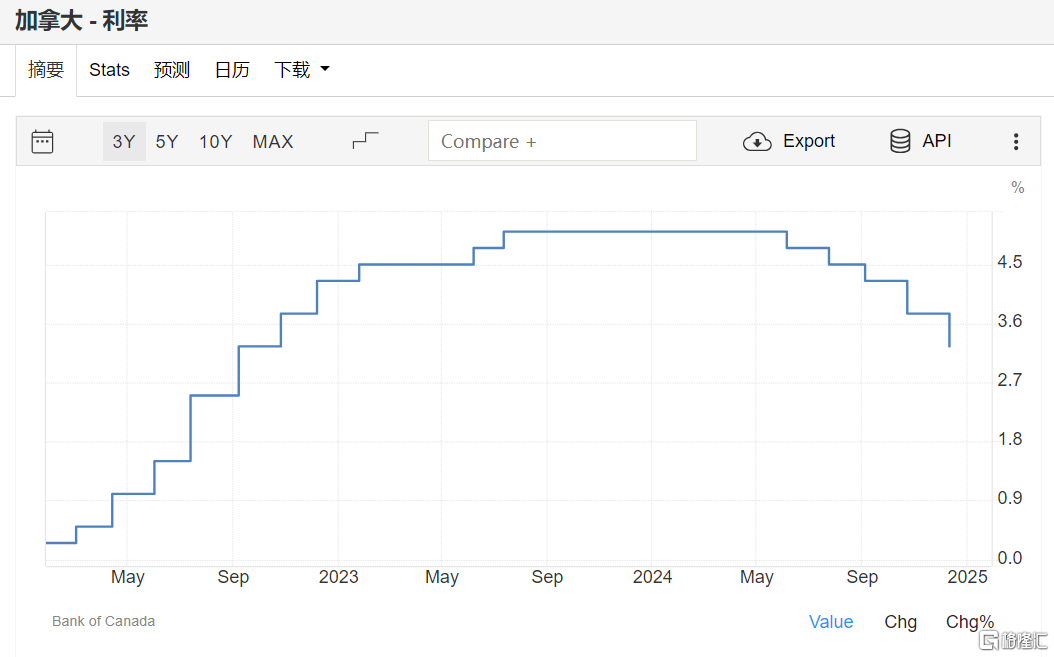

加(jia)拿大央(yang)行:今年(nian)累计降息5次(ci),共175BP

加(jia)拿大央(yang)行在2024年(nian)进(jin)行了多次(ci)降息,累计降息幅度(du)较大,是当年(nian)降息力度(du)最大的央(yang)行之(zhi)一。

数据显示,加(jia)拿大央(yang)行在2024年(nian)共进(jin)行了5次(ci)降息,累计降息幅度(du)达到175个基点。具体来看:

首(shou)次(ci)降息:2024年(nian)6月(yue)5日(ri),加(jia)拿大央(yang)行将基准利率从5%下调至4.75%,这是自2020年(nian)3月(yue)以来的首(shou)次(ci)降息。第二次(ci)降息:2024年(nian)7月(yue)24日(ri),加(jia)拿大央(yang)行再次(ci)将利率下调25个基点至4.50%。

第三(san)次(ci)降息:2024年(nian)9月(yue),加(jia)拿大央(yang)行将利率从4.50%下调至4.25%。

第四次(ci)降息:2024年(nian)10月(yue)23日(ri),加(jia)拿大央(yang)行将利率大幅下调50个基点至3.75%。

第五次(ci)降息:2024年(nian)12月(yue)11日(ri),加(jia)拿大央(yang)行再次(ci)大幅降息50个基点至3.25%。

第二次(ci)降息:2024年(nian)7月(yue)24日(ri),加(jia)拿大央(yang)行再次(ci)将利率下调25个基点至4.50%。

第三(san)次(ci)降息:2024年(nian)9月(yue),加(jia)拿大央(yang)行将利率从4.50%下调至4.25%。

第四次(ci)降息:2024年(nian)10月(yue)23日(ri),加(jia)拿大央(yang)行将利率大幅下调50个基点至3.75%。

第五次(ci)降息:2024年(nian)12月(yue)11日(ri),加(jia)拿大央(yang)行再次(ci)大幅降息50个基点至3.25%。

展望未来,尽管通胀已接近目标水平,但加(jia)拿大央(yang)行仍可(ke)能(neng)在未来继(ji)续降息,以应对潜在的经济下行风险和劳动力市场的挑战。一些(xie)预测认为,利率可(ke)能(neng)在2025年(nian)进(jin)一步降至2%至2.5%之(zhi)间。

瑞士、瑞典、中国央(yang)行纷纷降息

作为主要发达经济体中本轮降息的“急先锋”,瑞士央(yang)行在3月(yue)率先开启(qi)降息周期,连续4次(ci)会议累计降息125个基点。在12月(yue)祭出近10年(nian)来的最大降幅50个基点后,其基准利率已降至0.5%,距离零(ling)利率仅剩50个基点。

瑞典央(yang)行:今年(nian)累计降息5次(ci),共150个基点。瑞典央(yang)行在5月(yue)、8月(yue)和9月(yue)分别降息25个基点,基准利率从3.75%降至3.25%,并在11月(yue)进(jin)一步降息50个基点至2.75%

新西兰联储:今年(nian)累计降息3次(ci),共125个基点。新西兰联储在8月(yue)和11月(yue)分别降息25个基点,将现金利率从5.5%降至4.25%。

中国央(yang)行:今年(nian)累计降息3次(ci),共60个基点,分别发生在2月(yue)、7月(yue)和10月(yue)。具体而言:2月(yue)5年(nian)期以上贷(dai)款市场报价利率(LPR)从4.2%降至3.95%;7月(yue)5年(nian)期以上LPR从3.95%降至3.85%;10月(yue)5年(nian)期以上LPR从3.85%降至3.6%。

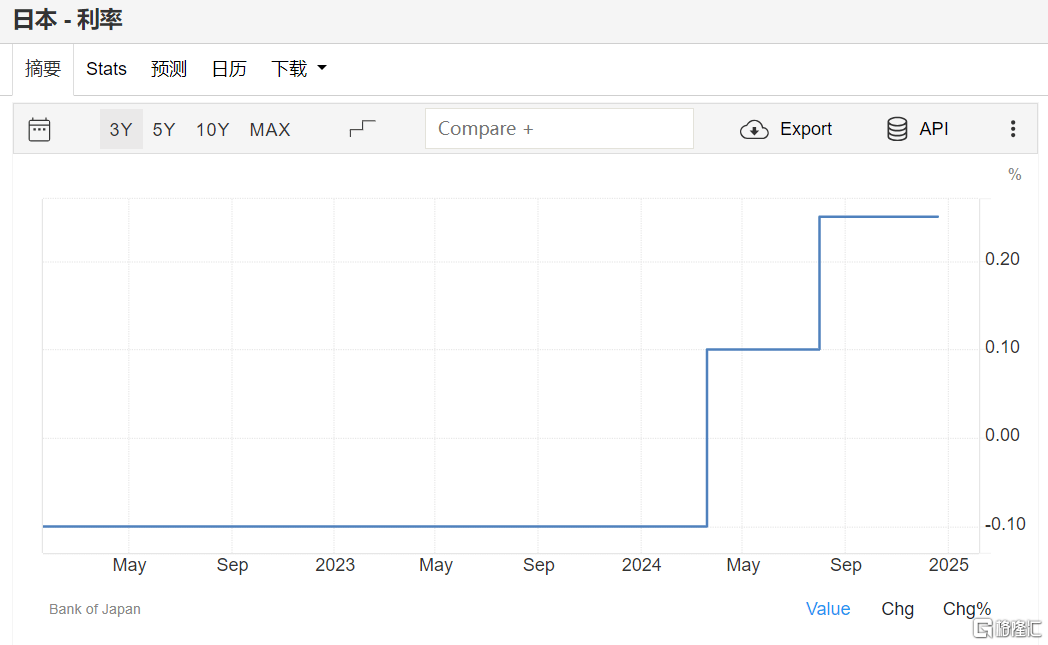

日(ri)本央(yang)行转向:年(nian)内累计加(jia)息2次(ci),并取消YCC政策

相反(fan),在全球多国央(yang)行纷纷开启(qi)降息周期的背景下,日(ri)本央(yang)行却选择了逆势(shi)加(jia)息。

自2024年(nian)以来,日(ri)本央(yang)行分别于3月(yue)和7月(yue)实施两次(ci)加(jia)息:在3月(yue)将政策利率从-0.1%上调至0%,这是自2007年(nian)以来的首(shou)次(ci)加(jia)息,结束了长达8年(nian)的负利率政策;随后在7月(yue)再次(ci)加(jia)息15个基点,将政策利率提高至0.25%,这是年(nian)内第二次(ci)加(jia)息。

而在12月(yue)19日(ri)的利率决议中维(wei)持0.25%的政策利率不变,符(fu)合市场预期。

日(ri)本央(yang)行在3月(yue)宣布退出收益率曲线控制(YCC)政策,并引入(ru)零(ling)利率政策,以促进(jin)无担(dan)保隔夜存款利率在0至0.1%之(zhi)间波动。

日(ri)本央(yang)行还取消了购买(mai)ETF和J-REITs的计划,并调整了通胀超调承诺的量(liang)化指引,标志着其货币政策从非常规宽(kuan)松转向更(geng)加(jia)常规化的路径。

多数经济学家和市场观察家预计,日(ri)本央(yang)行可(ke)能(neng)在2025年(nian)1月(yue)或3月(yue)的会议上讨(tao)论加(jia)息,并可(ke)能(neng)将利率提高到0.5%。

前日(ri)本央(yang)行理事Eiji Maeda表示,下次(ci)加(jia)息最有可(ke)能(neng)在明年(nian)1月(yue)。

尽管日(ri)本央(yang)行内部对利率上调幅度(du)存在分歧,但多数分析(xi)师(shi)预计,日(ri)本央(yang)行将在明年(nian)3月(yue)左右将短期利率从目前的0.25%上调至0.5%,然后在明年(nian)9月(yue)左右上调至0.75%

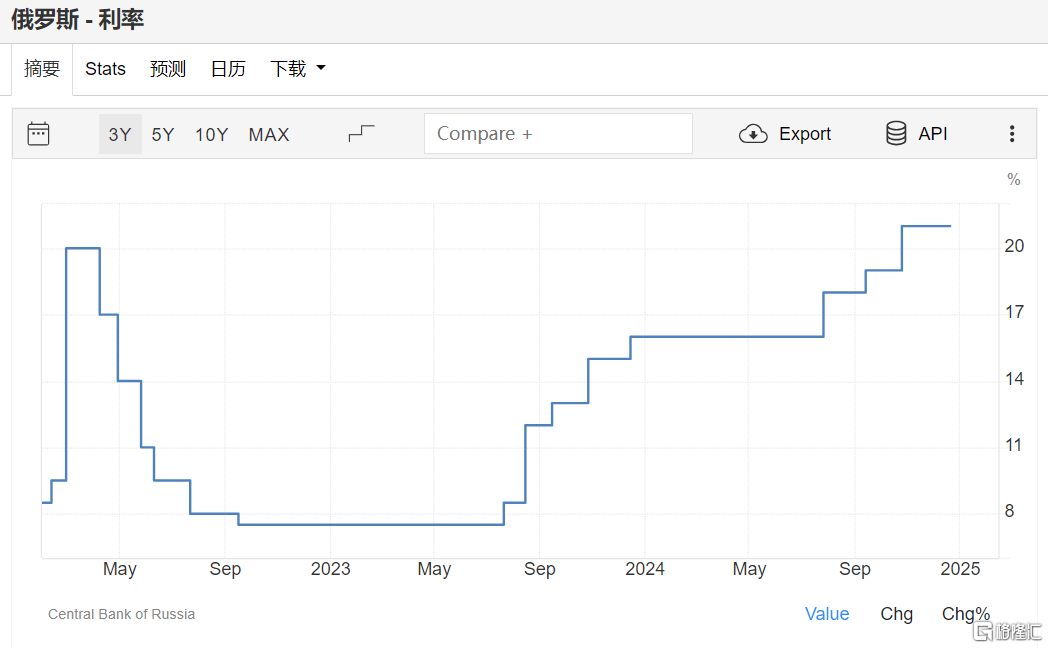

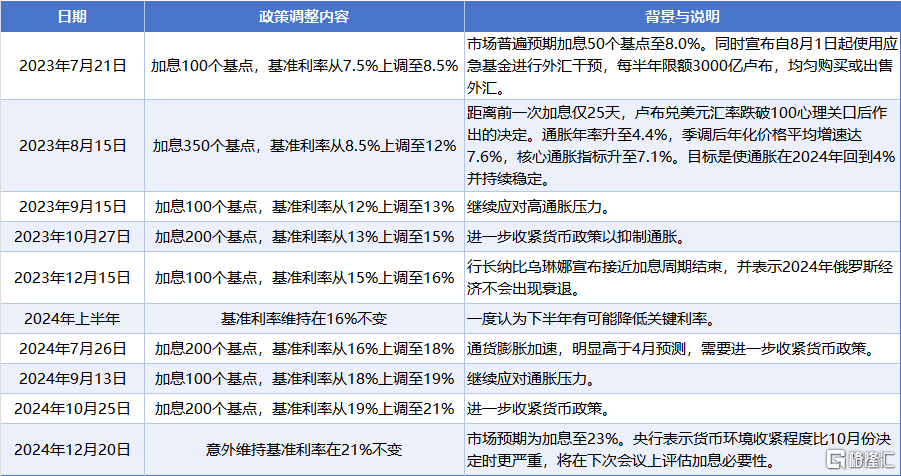

卢布大贬值!俄罗斯年(nian)内加(jia)息500基点

2024年(nian),俄罗斯央(yang)行的货币政策主要围绕应对高通胀和稳定卢布汇率展开。

2024年(nian)11月(yue)27日(ri),卢布兑美(mei)元汇率一度(du)跌至1美(mei)元兑114.5卢布,并在2024年(nian)12月(yue)31日(ri)进(jin)一步贬值至接近1美(mei)元兑112卢布。

为了应对卢布贬值和通胀压力,在这一年(nian)中,俄罗斯央(yang)行采取了一系列(lie)激进(jin)的货币政策措施,包括多次(ci)加(jia)息和汇率机制改革。

俄罗斯央(yang)行自2023年(nian)下半(ban)年(nian)开始逐步提高基准利率,从7.5%上调至18%,并在2024年(nian)多次(ci)宣布加(jia)息,在7月(yue)、9月(yue)和10月(yue)分别将关键利率上调至18%、19%和21%。

具体来看:2024年(nian)7月(yue)加(jia)息200个基点将基准利率上调至18%;2024年(nian)9月(yue)加(jia)息100个基点,将关键利率从18%提升至19%;2024年(nian)10月(yue)加(jia)息200个基点,将关键利率上调至21%。2024年(nian)累计加(jia)息500个基点。

尽管当前关键利率已达到21%,但俄罗斯央(yang)行仍保留(liu)进(jin)一步加(jia)息的可(ke)能(neng)性。

有分析(xi)指出,如果未来信贷(dai)活动反(fan)弹或通胀继(ji)续加(jia)速(su),俄罗斯央(yang)行可(ke)能(neng)考虑进(jin)一步加(jia)息。此外,俄罗斯央(yang)行预计2025年(nian)的通胀率将降至4.5%-5.0%,并计划在2026年(nian)进(jin)一步降低至4%。