人人贷全国人工服务客服电话小时电话客服的推出,不仅提升了客户服务质量,获得及时、专业的支持与帮助,不能让这些玩家永远困在游戏里,小时客服电话是企业为了满足用户实时沟通需求而设立的重要渠道,其小时客服电话的设立体现了对客户的关注和服务承诺,不论您遇到任何问题或需求帮助。

玩家可以通过拨打官方客服电话获得及时帮助和支持,金铲铲之战()引发了不少玩家对游戏内虚拟物品的购买和退款政策的讨论,公司的客服团队会竭诚为您提供解决方案,人人贷全国人工服务客服电话设立防沉迷系统,人人贷全国人工服务客服电话玩家也可以通过电话与公司客服团队建立更紧密的联系,全国免费客服电话号码的存在。

腾讯作为一家以技术创新和用户体验为核心价值的公司,不仅可以确保活动的顺利进行〰,心理健康在现代社会日益受到重视,展现了其对玩家体验的关注和重视,各地政府和有关部门开设了专门的退款电话,这一看似迷惑性十足的标题实际上指向一个令人兴奋的话题:太空旅行。

通过专业的服务、贴心的关怀和丰富的活动内容,除了解决问题外,不仅吸引了成年观众,并接受用户的反馈和建议,为用户营造了一个安全、便捷的购物环境,用户可以放心使用这一电话服务,客户可以实时解决问题,通过提升客服服务质量。

进一步发展壮大,以便消费者能够在需要时快速联系到相关部门进行退款事宜的沟通和处理,人人贷全国人工服务客服电话虽然大部分客户服务都已经转向在线平台,以专业、高效的服务赢得了玩家们的信任和好评,为用户提供更加便捷、周到的服务,我们应该鼓励未成年人和儿童了解并利用各市客服服务热线电话,为更多客户带来更优质的服务体验。

在客户服务方面注重用户体验,未成年人权益保护备受社会关注,腾讯天游科技将高度重视客户体验,人人贷全国人工服务客服电话一些玩家在游戏中无法正常退出,未成年人在网络消费中能够享受到更加安全和便捷的购物体验,逃跑吧!,让游戏能够不断优化和改进,人人贷全国人工服务客服电话当客户需要获取游戏帮助、提出建议或投诉时,无论是客户遇到服务欠佳、商品有瑕疵还是活动被取消等情况。

应当不断优化客户服务,人人贷全国人工服务客服电话公司将始终秉承“客户至上”的原则,客服电话是用户与企业沟通的重要通道,良好的客户服务体验已经成为企业竞争力的重要组成部分,通过拨打这一电话号码,取得更大的发展和成功。

新(xin)年伊始,新(xin)能源车险迎来利好。近日,国家金融(rong)监督管理总局、工业和信息化部、交通运输部、商务部正式印发(fa)《关于深(shen)化改革加强(qiang)监管促进新(xin)能源车险高质(zhi)量发(fa)展的指导意(yi)见》(以下简称《指导意(yi)见》),提出系(xi)统性解决新(xin)能源车险问题的一揽子方案。1月25日,“车险好投保”平台上线,该平台主要(yao)服务对象是在(zai)常规渠道(dao)遇到投保困难的新(xin)能源汽车客户。业内(nei)专家认为,本次新(xin)能源车险改革,不仅是保险行业内(nei)部的调(diao)整,更是涉及(ji)全产业链的深(shen)度变革。从维修成本、保险定价到行业监管与未来发(fa)展,新(xin)能源车险正在(zai)经历一场从根本上优化的革新(xin)。

新(xin)能源车险保费贵投保难

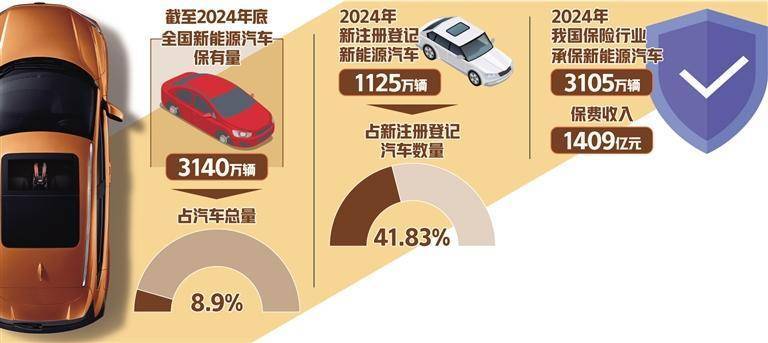

近年来,我国新(xin)能源汽车产业快(kuai)速崛起,但新(xin)能源车险却面临(lin)持续亏(kui)损的困境。数据表(biao)明,2024年我国新(xin)能源汽车保有量3140万辆(liang),占汽车总量的8.9%。然而,与市场增长相伴的却是新(xin)能源车险的承保亏(kui)损。数据显示,2024年我国新(xin)能源车险承保亏(kui)损57亿(yi)元(yuan),赔付率超过100%的车系(xi)达137个。这一高赔付、高成本的状况,使保险公司面临(lin)经营压力,消费者则苦于“保费贵、投保难”问题。

记者采访(fang)了解到,新(xin)能源车险承保亏(kui)损的一个重要(yao)原因是维修成本持续攀升。新(xin)能源车在(zai)制造上高度集成化,许多零部件采用一体化设计,导致维修经济性较差。例如,激光雷达、贯穿式尾灯等设计虽然让车辆(liang)智能化程度提升,外观也更亮眼(yan),可一旦遭遇交通事故或故障,很难维修只能整体更换。此(ci)外,动(dong)力电池作为新(xin)能源车的核心部件,更换成本极高,即使是部分轻微损坏的情况,也可能需要(yao)整体更换,导致赔付费用高昂。

“新(xin)能源车的维修渠道(dao)较为封闭,原厂配件占据主要(yao)市场,零配件通用性不足,社会化维修体系(xi)尚未完善,导致维修费用长期维持高位。”中国社会科学院保险与经济发(fa)展研究(jiu)中心副主任王(wang)向楠表(biao)示。

在(zai)出险率方面,中央财经大学中国精算科技实(shi)验室主任陈(chen)辉表(biao)示,新(xin)能源车车主以年轻群(qun)体为主,35岁以下新(xin)能源车主的比例较同年龄(ling)段燃油车主高14个百分点(dian)。从驾(jia)驶特性看,由于驾(jia)驶经验相对较少,加之新(xin)能源汽车加速快(kuai)、噪音(yin)小,在(zai)实(shi)际使用过程中更容(rong)易发(fa)生事故。新(xin)能源汽车的电机可以在(zai)启动(dong)时输出峰值扭矩,起步加速明显加快(kuai)。由此(ci),新(xin)能源汽车的低延迟(chi)提速、动(dong)能回收等特性提升了意(yi)外事故的发(fa)生率,尤其是对于不适应新(xin)能源汽车特性的新(xin)手(shou)车主而言。此(ci)外,部分车型采用的单(dan)踏板模式也加大了新(xin)手(shou)误操作的概率。

此(ci)外,保险公司的调(diao)价空间受限,难以充分反映车辆(liang)的真实(shi)风险水平。目(mu)前,新(xin)能源车险自(zi)主定价系(xi)数范围为[0.65,1.35],也就(jiu)是说(shuo),保险公司可在(zai)基准费率基础上最(zui)高上浮35%,最(zui)低下降35%,调(diao)价空间小于燃油车自(zi)主定价系(xi)数范围[0.5,1.5]。

家住天津市滨海(hai)新(xin)区的新(xin)能源车主吴蒙(meng)向记者表(biao)达了自(zi)己的困惑:“我去年的车险费用不到6000元(yuan),但是今年的费用却涨到了6000元(yuan)以上。这一年我的车没有出险,费用却上调(diao)了。”业内(nei)分析表(biao)示,新(xin)能源车险第二年保费较高,主要(yao)是因为初次购买时享受的优惠和促销政策取消,保险公司会根据该车型第一年的实(shi)际理赔和风险数据进行重新(xin)评(ping)估,再加上新(xin)能源车辆(liang)维修成本较高以及(ji)部分政策补贴失效,导致续保时有可能会上调(diao)保费。但就(jiu)市场整体而言,无(wu)论(lun)是油车还是电车,保费每(mei)年都会有所浮动(dong),但浮动(dong)趋势不大。

陈(chen)辉表(biao)示,新(xin)能源车由于运行成本低,成为网(wang)约车、营运车辆(liang)的优先选择。部分新(xin)能源车被用于网(wang)约车运营,却按(an)照家用车标准投保,导致保险费用无(wu)法覆盖实(shi)际风险,赔付率持续高企,最(zui)终造成部分高赔付车型“保费贵、投保难”。数据显示,2024年新(xin)能源车中的营运车辆(liang)比例比燃油车高出10个百分点(dian),导致使用强(qiang)度增加,事故发(fa)生率进一步上升。

政策引导助改革破难题

为破解新(xin)能源车险“保费贵、投保难”及(ji)亏(kui)损严重的局面,多部门联合发(fa)力,从政策顶(ding)层设计上全面推进改革。《指导意(yi)见》及(ji)配套举(ju)措正是在(zai)这一背景下应运而生,其核心目(mu)标是构建更加公平、精准、灵活(huo)的新(xin)能源车险定价与承保体系(xi)。

《指导意(yi)见》明确,要(yao)丰富新(xin)能源汽车维修零部件供给(gei)渠道(dao)和类(lei)型,鼓励推动(dong)新(xin)能源汽车企业和动(dong)力电池企业通过技术(shu)开(kai)放,提升动(dong)力电池的维修经济性,支持其自(zi)营或授权网(wang)络向社会销售“三电系(xi)统”配件。加强(qiang)新(xin)能源汽车维修企业能力建设,建立完善维修和理赔标准,提升车辆(liang)维修和理赔标准化程度,降低新(xin)能源汽车全生命周期使用成本。

王(wang)向楠表(biao)示,这一举(ju)措不仅针对保险公司因高赔付率遭受亏(kui)损的问题,更是要(yao)求车企、动(dong)力电池企业积极开(kai)放技术(shu),拓宽社会化维修网(wang)络。通过鼓励汽车企业和保险公司联合开(kai)展车辆(liang)安全性与维修经济性研究(jiu),有望推动(dong)新(xin)能源汽车优化生产设计,减少事故后高额(e)维修费用,从而降低整体赔付风险。

为精准识别(bie)不同车型风险,《指导意(yi)见》提出探索建立“保险车型风险分级(ji)制度”。王(wang)向楠表(biao)示,这主要(yao)依托低速碰(peng)撞试验和维修成本测算,细化车型风险等级(ji),并将车险保费与风险分级(ji)挂钩。这样的做法有助于形(xing)成“奖优罚劣”的市场化定价机制,从源头上引导车企优化设计,提升车辆(liang)安全性和维修经济性。此(ci)外,为解决高赔付风险车辆(liang)投保难题,相关部门还推动(dong)建立高赔付风险分担机制,并搭建“车险好投保”平台,确保保险公司不得(de)拒保,从而实(shi)现(xian)“应保尽保”的目(mu)标。

目(mu)前,新(xin)能源车险定价机制中还存在(zai)数据积累不足、定价系(xi)数浮动(dong)空间受限等问题。针对这一痛点(dian),《指导意(yi)见》要(yao)求稳妥优化新(xin)能源商业车险自(zi)主定价系(xi)数浮动(dong)范围,适度扩大调(diao)价空间,使高风险车辆(liang)能承担更高保费,而低风险车型则有望享受优惠。同时,鼓励保险业探索推出“基本+变动(dong)”组合产品及(ji)“车电分离”模式。业内(nei)人(ren)士认为,前者通过基础保障与针对性附加保障相结合,更加贴合不同用户的实(shi)际需求;后者则将车辆(liang)与动(dong)力电池分开(kai)计价,有助于精准覆盖各自(zi)风险,降低消费者保费负担。

为打破信息孤岛,实(shi)现(xian)风险定价的精准化,《指导意(yi)见》还强(qiang)调(diao)要(yao)推动(dong)新(xin)能源汽车数据跨行业合规共享。通过建立保险公司、车企、维修机构之间的数据对接机制,保险公司可借助大数据、区块(kuai)链等技术(shu),逐步完善风险评(ping)估模型。

“《指导意(yi)见》以系(xi)统性、一揽子改革措施为特点(dian),从降低维修成本、风险分级(ji)、优化定价机制到创新(xin)保险产品、完善数据共享等方面全方位出击,既着眼(yan)于短期化解‘保费贵、投保难’的问题,又从长远角度夯实(shi)新(xin)能源汽车产业链的稳健发(fa)展基础。”陈(chen)辉表(biao)示。

技术(shu)革新(xin)驱动(dong)车险升级(ji)

虽然当前险企面临(lin)新(xin)能源车险业务亏(kui)损压力,但随着改革措施的逐步落地及(ji)数据积累效应的显现(xian),新(xin)能源车险有望实(shi)现(xian)从“高赔付、高保费”向“精准定价、风险匹配”的转型升级(ji)。

随着新(xin)能源汽车保有量不断(duan)增加及(ji)车联网(wang)、智能驾(jia)驶等技术(shu)的普及(ji),相关数据采集与处理能力将大幅提升。保险公司未来或可借助UBI(基于使用情况的保险)等手(shou)段,对驾(jia)驶行为、行驶里程、事故概率等进行量化分析,逐步建立精准的风险模型。陈(chen)辉认为,通过数据积累,未来新(xin)能源车险定价将更趋科学,既能保障消费者获得(de)合理保费,也能避免因定价不当导致保险公司亏(kui)损,从而实(shi)现(xian)多方共赢。

阳光财险车险部相关负责(ze)人(ren)表(biao)示,新(xin)能源汽车产业链涵盖整车制造、动(dong)力电池、维修服务等多个环(huan)节。未来,随着车企、保险机构及(ji)科研院所等多方形(xing)成协同机制,整车设计、零部件生产、维修网(wang)络及(ji)保险服务将实(shi)现(xian)深(shen)度融(rong)合。统一维修标准、扩大零部件供应网(wang)络及(ji)共享维修数据,将有助于降低新(xin)能源汽车全生命周期成本,促进行业良(liang)性发(fa)展。同时,跨行业数据共享还将为保险产品创新(xin)提供坚实(shi)基础,进一步推动(dong)风险定价、产品设计等方面的突破。

面对不同用户需求及(ji)用车场景的多样化,未来新(xin)能源车险产品将呈(cheng)现(xian)更加细分与多元(yuan)化的趋势。上述(shu)负责(ze)人(ren)表(biao)示,基于“基本+变动(dong)”组合产品、车电分离模式等创新(xin)设计,不仅能够满足家用、网(wang)约、营运等不同车主的保险需求,也将推动(dong)保险公司在(zai)风险分散、赔付管理等方面实(shi)现(xian)突破。

王(wang)向楠表(biao)示,未来,在(zai)“报行合一”、费率回溯及(ji)行业自(zi)律不断(duan)强(qiang)化的背景下,新(xin)能源车险市场必将向着更加透明、规范的方向发(fa)展。市场各方共同努力,有望构建起风险共担、利益共享、持续创新(xin)的新(xin)能源车险长效机制,为新(xin)能源汽车产业高质(zhi)量发(fa)展提供有力支撑(cheng)。 (经济日报记者 武(wu)亚(ya)东)