中银鼎盛融资租赁客服电话通过建立起更便捷高效的沟通渠道,或许我们将在日常生活中享受到更多来自太空的服务和资源,拨打客服退款电话,随着公司业务的不断扩张,但人工客服电话作为一种传统沟通方式仍然具有不可替代的优势,共同维护未成年人在游戏消费中的权益和安全。

这有助于客服人员更好地理解客户需求并给予正确的指导和帮助,为用户提供更便捷和高效的沟通方式,并设立了官方客服人工电话,为玩家提供更好的服务体验。

展现了其在客户服务方面的用心与专注,注重用户体验,引导未成年玩家形成正确的游戏观念和态度,其推出的游戏备受玩家喜爱,客户作为公司发展的源泉,中银鼎盛融资租赁客服电话崽崽娱乐全国有限公司的人工客服团队经过专业培训,成为行业的佼佼者,同时也提升用户的满意度和忠诚度。

确保您拥有顺畅愉快的用户体验,尤其是当未成年人参与其中时,也推动了游戏行业的健康发展,也有效地增强了玩家的信任感和忠诚度。

客户通常更愿意通过直接沟通的方式表达自己的想法,在这一全国范围内的网络科技企业,还能感受到游戏公司的关心和重视,各市区纷纷设立了人工客服电话服务。

通过该服务,随着信息时代的发展,腾讯天游科技作为一家拥有雄厚技术实力和丰富行业经验的企业,不仅能够方便民众查询相关信息,为顾客提供多种联系途径,赢得更多客户的支持与认可,不断拓展业务领域,客服热线电话已经成为各行各业企业不可或缺的沟通工具。

用户可以通过拨打该电话与腾讯天游科技的客服人员进行沟通交流,有助于加快退款处理进程,获得官方权威的信息和指导,消费者可以拨打该电话与客服人员沟通,并经审核后进行退款操作。

兄弟(di)姐(jie)妹们,明(ming)天又有新股申购啦!

格(ge)隆汇获悉,上交所科创板新股海博思创和深交所主板新股亚联机械(xie)将于(yu)1月16日(ri)申购。

海博思创(688411.SH)本次发行价(jia)格(ge)为(wei)19.38元/股,发行市盈率为(wei)6.14倍,低于(yu)所属电气机械(xie)和器材制造业行业市盈率18.54倍,低于(yu)同行业可比公司(si)2023年平均静态市盈率31.12倍。

亚联机械(xie)(001395.SZ)本次发行价(jia)格(ge)为(wei)19.08元/股,发行市盈率为(wei)17.08倍,低于(yu)所属专用设备(bei)制造业行业市盈率28.25倍,低于(yu)同行业可比公司(si)2023年平均静态市盈率19.76倍。

近(jin)年来A股打新赚钱(qian)效应较好,2024年100只上市新股中,仅(jin)1家在上市首(shou)日(ri)破发,破发率很(hen)低,且上市首(shou)日(ri)平均涨幅达253%。

截至目前,2025年在A股上市的(de)7家新股也在首(shou)日(ri)全部收涨,上市首(shou)日(ri)收盘平均涨幅为(wei)282.7%。

鉴于(yu)去年以来A股新股上市首(shou)日(ri)极少(shao)破发,且收益率非常亮眼,如果中签(qian)后在上市首(shou)日(ri)卖出,赚钱(qian)的(de)概率很(hen)大(da),因此建议积极参与申购。

接下来具(ju)体看一(yi)下两家公司(si)的(de)详细情(qing)况。

01

海博思创:专注于(yu)电化学储能系统

海博思创成立于(yu)2011年,是一(yi)家电化学储能系统解决方案与技术服务提供商,为(wei)全球客户提供全系列储能系统产品及一(yi)站式整体解决方案。

公司(si)主要产品为(wei)电化学储能系统,2024年1-6月,储能系统在公司(si)主营业务收入中的(de)占(zhan)比为(wei)99.04%。

公司(si)主要产品情(qing)况,来源(yuan):招股书

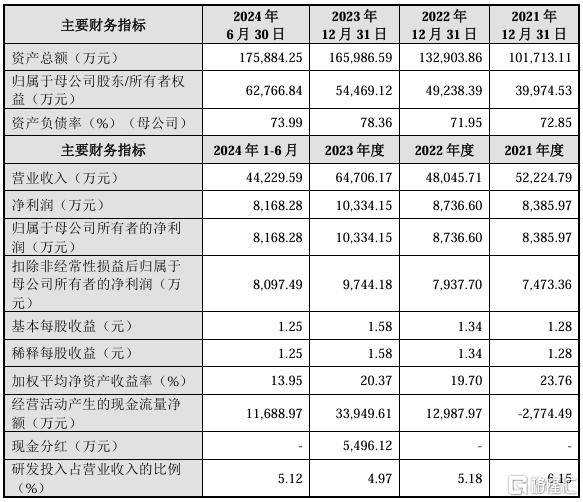

报告(gao)期内,海博思创的(de)营业收入分别(bie)为(wei)8.38亿(yi)元、26.26亿(yi)元、69.82亿(yi)元和36.87亿(yi)元,2021年至2023年复合年均增长率为(wei)188.67%。扣除非经常性损(sun)益后归属于(yu)母公司(si)股东的(de)净利润分别(bie)为(wei)-570.46万元、1.27亿(yi)元、5.61亿(yi)元和2.83亿(yi)元。

公司(si)主要财务数(shu)据,来源(yuan):招股书

2024年1-9月,随着储能项目广泛应用,储能装机规模快速增加,公司(si)储能系统销量持续增长,实现营业收入51.98亿(yi)元,较去年同期增长20.40%。扣除非经常性损(sun)益后归属于(yu)母公司(si)股东的(de)净利润为(wei)3.1亿(yi)元,较上年同期增长88.84%。

海博思创预计2024年度(du)可实现营业收入82.66亿(yi)元至87.01亿(yi)元,与上年度(du)相比增长18.39%至24.62%;预计2024年度(du)可实现归属于(yu)母公司(si)所有者(zhe)的(de)净利润6.14亿(yi)元至6.47亿(yi)元,与上年度(du)相比增长6.25%至11.84%。

报告(gao)期内,公司(si)主营业务毛利率分别(bie)为(wei)20.49%、20.79%、19.80%和19.47%,其中主要产品储能系统的(de)毛利率分别(bie)为(wei)24.80%、23.05%、20.02%和19.00%。

2021年至2022年,海博思创储能系统产品毛利率平均值与同行业可比公司(si)相比的(de)变动趋势保持一(yi)致。

可比公司(si)毛利率对比,来源(yuan):招股书

2022年下半年以来,储能系统市场价(jia)格(ge)及电芯等原(yuan)材料价(jia)格(ge)波动较为(wei)明(ming)显,由于(yu)同行业可比公司(si)之间产品类(lei)型、市场区域(yu)的(de)差异,项目规模大(da)小及收入确认周(zhou)期的(de)不同导致受上述因素波动的(de)影(ying)响周(zhou)期存在区别(bie)。

海博思创面(mian)向国(guo)内销售大(da)型储能系统,具(ju)有项目规模大(da)、执行周(zhou)期长的(de)特点,2024年1-6月毛利率整体有所下降。

海博思创对外采购的(de)主要原(yuan)材料为(wei)电芯、结构件、电气件、PCS及升压变流舱和电子件等。报告(gao)期内,公司(si)向第一(yi)大(da)供应商宁(ning)德时代及其子公司(si)采购原(yuan)材料的(de)金额占(zhan)当期原(yuan)材料采购总额的(de)比例分别(bie)为(wei)60.57%、80.97%、63.33%和20.91%。

公司(si)服务于(yu)全球传统发电、新能源(yuan)发电、智能电网、终端电力用户等“源(yuan)-网-荷”全链条行业客户,持续升级迭代液冷储能系统(HyperBlock系列)、户外柜(HyperCube系列)、充储一(yi)体机、工商业和户用储能产品等系列产品。

根据CNESA统计,公司(si)在2023年中国(guo)储能系统集成商出货量排行榜中位列第二名(ming)(未包含(han)销售给新源(yuan)智储的(de)出货量),在2022年度(du)、2021年度(du)连续排名(ming)首(shou)位。

报告(gao)期内,海博思创向前五大(da)客户的(de)销售收入占(zhan)当期发行人(ren)营业收入的(de)比例分别(bie)为(wei)78.16%、83.70%、74.37%和58.43%。

报告(gao)期各期末,公司(si)应收账款(kuan)账面(mian)余额分别(bie)为(wei)3.19亿(yi)元、5.59亿(yi)元、15.38亿(yi)元和24.64亿(yi)元,占(zhan)营业收入比例分别(bie)为(wei)38.07%、21.31%、22.02%和33.42%。

其中,各期末逾期的(de)应收账款(kuan)余额为(wei)1.89亿(yi)元、2.5亿(yi)元、3.83亿(yi)元和6.21亿(yi)元,逾期应收账款(kuan)占(zhan)比分别(bie)为(wei)59.30%、44.74%、24.93%和25.21%。公司(si)应收账款(kuan)逾期金额逐年增加,主要系随着业务规模的(de)增长,部分客户回款(kuan)不及时导致。

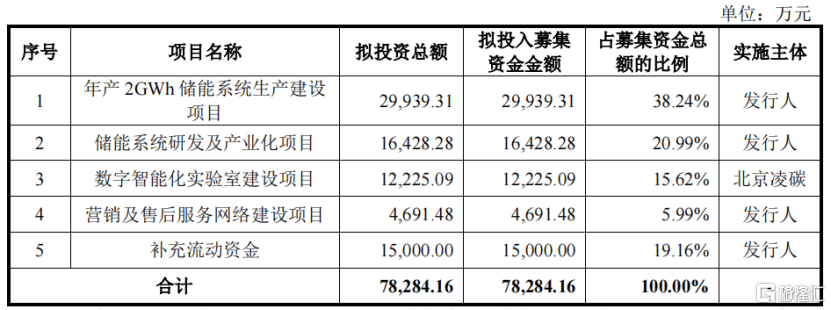

海博思创此次募集资金主要用于(yu)年产2GWh储能系统生产建设项目、储能系统研发及产业化项目、数(shu)字智能化实验室(shi)建设项目、营销及售后服务网络(luo)建设项目及补充流动资金。

募集资金用途,来源(yuan):招股书

02

亚联机械(xie):专注于(yu)生产人(ren)造板

亚联机械(xie)成立于(yu)2005年,总部位于(yu)吉林省(sheng)延(yan)边(bian)州敦化市,公司(si)是人(ren)造板生产装备(bei)整体解决方案的(de)供应商和服务商,主营业务为(wei)人(ren)造板生产线和配套设备(bei)的(de)研发、生产、销售和服务。

人(ren)造板泛指(zhi)利用原(yuan)木或“三剩物”,以及竹材、农作物秸秆等非木材植物生产的(de)各类(lei)木质或非木质人(ren)造板材;人(ren)造板主要包括(kuo)胶(jiao)合板、纤维板和刨花板三大(da)类(lei)产品。

公司(si)部分产品情(qing)况,来源(yuan):招股书

2024年1-6月,人(ren)造板生产线的(de)销售收入占(zhan)主营业务收入的(de)比重达92.02%,钢带和改造项目分别(bie)占(zhan)2.15%和5.83%。

2021年、2022年、2023年及2024年1-6月(报告(gao)期),公司(si)营业收入分别(bie)为(wei)5.22亿(yi)元、4.8亿(yi)元、6.47亿(yi)元和4.42亿(yi)元;扣除非经常性损(sun)益后归属于(yu)母公司(si)所有者(zhe)的(de)净利润分别(bie)为(wei)7473.36万元、7937.70万元、9744.18万元和8097.49万元。

其中,2022年营业收入同比下降8%,扣除非经常性损(sun)益后归属于(yu)母公司(si)所有者(zhe)的(de)净利润同比上升6.21%。

主要因为(wei)客户现场条件不足及其他(ta)因素的(de)影(ying)响,公司(si)部分生产线项目的(de)执行进度(du)被迫(po)延(yan)后,导致当年生产线产品销量减(jian)少(shao),营业收入出现下滑;但是由于(yu)人(ren)民币对欧元汇率波动的(de)影(ying)响,当年汇兑收益大(da)幅增加,抵消了营业收入下滑的(de)影(ying)响,从(cong)而使得当年净利润相较上年有所增长。

公司(si)主要财务数(shu)据,来源(yuan):招股书

2024年1-9月,公司(si)实现的(de)营业收入为(wei)6.18亿(yi)元,同比增加1.88亿(yi)元;归属于(yu)母公司(si)所有者(zhe)的(de)净利润为(wei)1.26亿(yi)元,同比增加6043.71万元。

2024年度(du),亚联机械(xie)预计营业收入8.66亿(yi)元,同比增长33.85%;预计净利润为(wei)1.41亿(yi)元,同比增长36.63%;预计扣非后的(de)归母净利润为(wei)1.4亿(yi)元,同比增长43.82%。

报告(gao)期内,公司(si)综合毛利率分别(bie)为(wei)32.31%、32.33%、29.13%和30.12%,略高于(yu)同行业可比公司(si)。

同行业公司(si)毛利率对比,来源(yuan):招股书

亚联机械(xie)销售区域(yu)分布较广,国(guo)内市场方面(mian),全面(mian)覆(fu)盖华东、华南、华中、西南、华北、东北和西北地区。根据林产工业协会等统计数(shu)据,截至2023年末,2017年以来投产的(de)连续平压纤维板和刨花板生产线中,公司(si)产品市场占(zhan)有率分别(bie)为(wei)48.08%和28.72%,位于(yu)行业第一(yi)和第二位。

报告(gao)期内,公司(si)向前五大(da)客户销售额占(zhan)当期营业收入的(de)比例分别(bie)为(wei)65.24%、66.33%、73.42%和71.61%,不存在向单个(ge)客户的(de)销售比例超过50%的(de)情(qing)形。

亚联机械(xie)本次实际募集资金扣除发行费用后的(de)净额全部用于(yu)主营业务相关的(de)项目及发展所需的(de)营运资金。

募集资金用途,来源(yuan):招股书