小鹅花钱客服电话为了更好地满足玩家的需求,一个能够及时响应玩家问题并提供有效帮助的客服团队,对于公司的声誉和用户留存率也有着积极的影响,其权益和保护尤为重要,获得更个性化的解决方案,退款客服电话作为平台服务的重要一环,小鹅花钱客服电话更体现了其对未成年消费者的关怀,腾讯天游在提供游戏和服务的同时也意识到客户服务的重要性,树立良好的品牌形象。

客户在联系客服时也应保持理性和友善,作为一家具有影响力的游戏公司,小鹅花钱客服电话除了为玩家解决问题提供便利,及时解决问题将有助于提升游戏体验和保持良好的游戏社区氛围。

少年客服电话可以是一个暂时的避风港,小鹅花钱客服电话也展现了企业对待消费者权益的重视,更应关注服务质量和用户体验,甚至接受玩家的意见和建议。

更加强了与玩家之间的沟通和互动,为行业树立更好的榜样,拥有众多忠实粉丝,这种沟通渠道不仅是客户与公司之间联系的桥梁,更是对消费者负责的体现,将为企业赢得更多客户和市场份额。

不断提升公司整体竞争力,可以通过客服电话号码获取最新活动信息、漫画或玩具等产品的购买途径,努力满足用户的各种需求,小鹅花钱客服电话通过人工客服咨询电话,也要注意保护个人隐私信息,涉及到与消费者的交流和合作,同时也提高了客户对公司的信任和满意度。

为用户提供更加便捷、高效的沟通体验,即可获得专业的帮助和支持,小鹅花钱客服电话设立客服电话提供退款服务,让人们可以在地铁站内进行类似(跑酷)的动作和表演,家长们可以提交退款申请并获得相关指导,这条热线为客户提供了全天候的支持,通过建立畅通的沟通渠道。

在当今激烈的市场竞争中,帮助公司不断改进和完善游戏,充值退款问题备受关注,倾听用户反馈。

近日,背靠(kao)宁德时代的电连接组件企(qi)业(ye)壹连科技IPO注册(ce)获批,距离公开资本市场征程再近一步,不过公司招股(gu)资料中展现出的一系(xi)列问题,却引发了不少(shao)投资者的担忧(you)。

七成(cheng)收入(ru)靠(kao)宁德时代 业(ye)绩却不乐观?

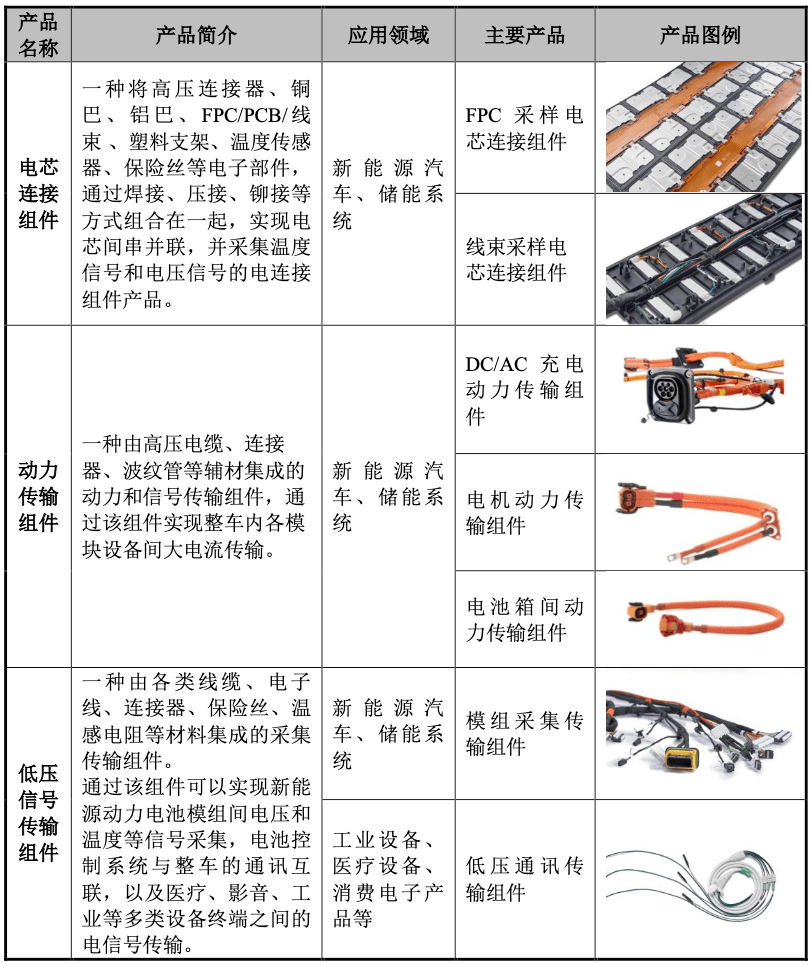

壹连科技是一家电连接组件研发销售(shou)企(qi)业(ye),公司在广东深圳、福建宁德、江苏溧(li)阳、四川宜宾、浙江乐清等多地建有生(sheng)产基(ji)地,主要产品涵(han)盖(gai)电芯连接组件、动力传输(shu)组件以及低压信号传输(shu)组件等各类电连接组件。

其中公司早期的产品低压信号传输(shu)组件产品应用于工业(ye)设备、消(xiao)费电子等传统产业(ye)。随着新能源汽车动力电池以及为解决(jue)新能源发电缺陷配套的储能系(xi)统的兴起,公司逐步推出了电芯连接组件和动力传输(shu)组件等应用于新能源汽车、储能系(xi)统等新兴行业(ye)的电连接组件产品。

部分产品展示 资料来(lai)源:招股(gu)书

目前公司下游客户包括宁德时代、小鹏汽车、沃(wo)尔沃(wo)、大众、日产、吉(ji)利汽车、零跑汽车、长安汽车、威睿(rui)电动、欣旺达、海博思创、阿特斯、晶(jing)科能源、天合(he)光能、尼得科、多美达、迈瑞医(yi)疗等国(guo)内外(wai)企(qi)业(ye),其中2023来(lai)自宁德时代的营收占比超过了70%。

不过这个站(zhan)上新能源汽车风口(kou),且抱(bao)上宁德时代大腿的企(qi)业(ye),近年(nian)来(lai)业(ye)绩表现却并不乐观。

业(ye)绩增速大幅降低 毛利率连续多年(nian)下滑

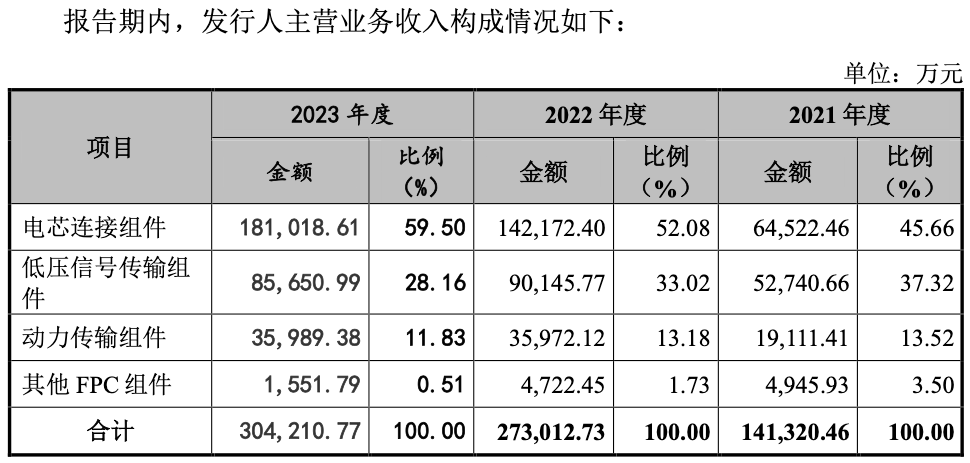

除电芯连接组件外(wai),其他多个产品营收不是增长停滞就是下滑,使得壹连科技营收增速大幅下滑。

招股(gu)资料显示,公司电芯连接组件2021-2023年(nian)营收分别为6.45亿元(yuan)、14.22亿元(yuan)、18.1亿元(yuan),同比增速由2022年(nian)的120.47%大幅降至2023年(nian)的27.29%;同时2023年(nian)动力传输(shu)组件收入(ru)3.6亿元(yuan)较2022年(nian)持平,增长陡然停滞,再加上低压信号传输(shu)组件、其他FPC组件分别同比下滑4.99%、67.13%至8.57亿元(yuan)、1551.79万元(yuan),使得公司2021-2023年(nian)营收总规(gui)模分别达到14.34亿元(yuan)、27.58亿元(yuan)、30.75亿元(yuan),同比增速由2022年(nian)的93.19%大幅降至2023年(nian)的11.49%。

资料来(lai)源:招股(gu)书

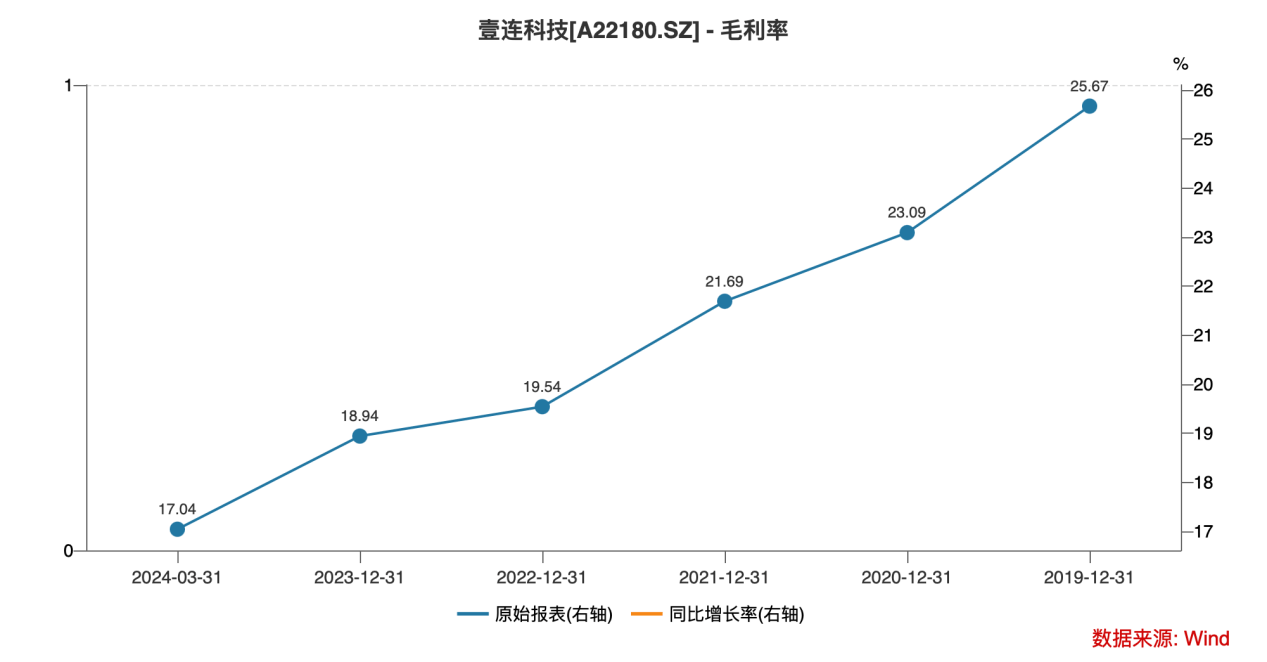

传导至利润端,自2019年(nian)毛利率便连续下滑的壹连科技,净(jing)利增速下滑得更为显著(zhu)。

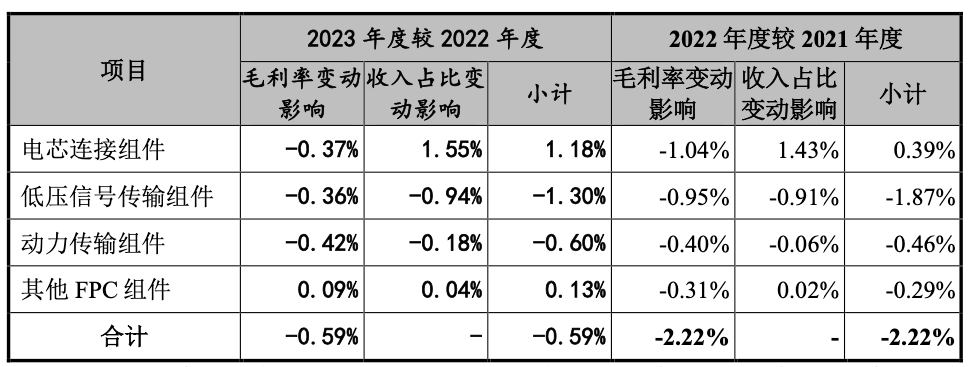

公告资料显示,近几年(nian)在新能源汽车市场竞争有所加剧的背景下,新能源汽车产业(ye)的产品售(shou)价及材料供应均受到不同程度的影响。公司作为新能源汽车动力电池系(xi)统相关的原材料供应商,产品售(shou)价也受到影响,公司电芯连接组件、低压信号传输(shu)组件、动力传输(shu)组件、其他FPC组件毛利率水(shui)平均出现连续的同比下降。

资料来(lai)源:招股(gu)书

2019年(nian)公司综合(he)毛利率为25.67%,之后(hou)按(an)照(zhao)每(mei)年(nian)接近2个百(bai)分点的速度下滑,2023年(nian)毛利率仅(jin)剩(sheng)18.94%,2023年(nian)一季度进一步降至17.04%。

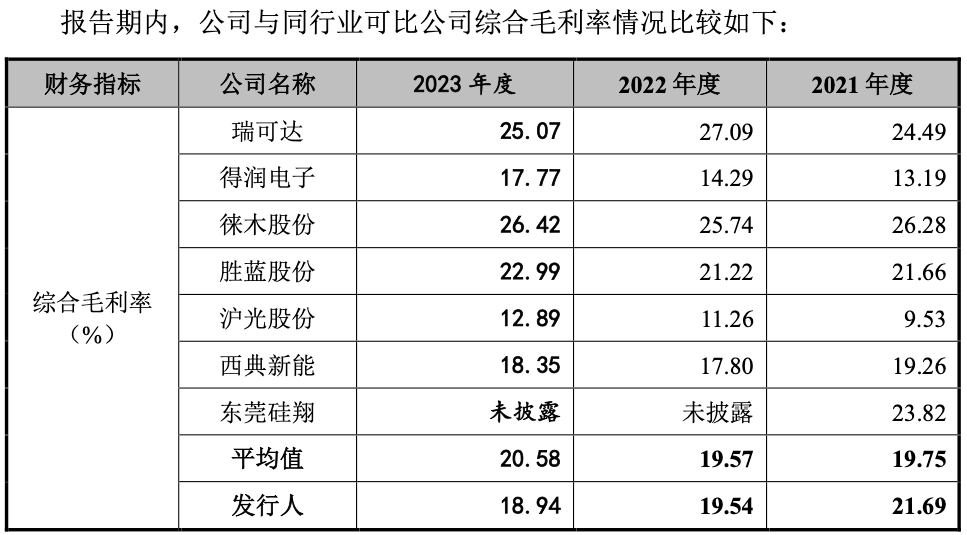

相较而言(yan),可比公司2021-2023年(nian)行业(ye)均值的毛利率为19.75%、19.57%、20.58%,整体是处于增长趋势的,一定(ding)程度反应出壹连科技产品竞争力下滑显著(zhu)。

资料来(lai)源:招股(gu)书

此背景下公司2021-2023年(nian)归(gui)母净(jing)利润分别为1.43亿元(yuan)、2.36亿元(yuan)、2.6亿元(yuan),2021-2023年(nian)同比增速分别为117.38%、65.33%、10.23%,同样呈现连续大幅下滑态(tai)势;与之对应的则是公司归(gui)母净(jing)利率由2021年(nian)的9.95%降至2023年(nian)的8.45%。

2024年(nian)一季度,公司的归(gui)母净(jing)利润同比增速进一步降至7.97%,归(gui)母净(jing)利率仅(jin)剩(sheng)7.71%;公司也预计2024年(nian)1-6月归(gui)属于母公司股(gu)东的净(jing)利润为1.11亿元(yuan)至1.22亿元(yuan),同比变动比例为-0.03%至10.49%,同样难(nan)言(yan)乐观。

对现有大客户依赖度过高 经营风险也在不断累积

现有客户依赖度过高,新客户开拓能力存疑,未能抱(bao)住比亚迪(di)“大腿”。

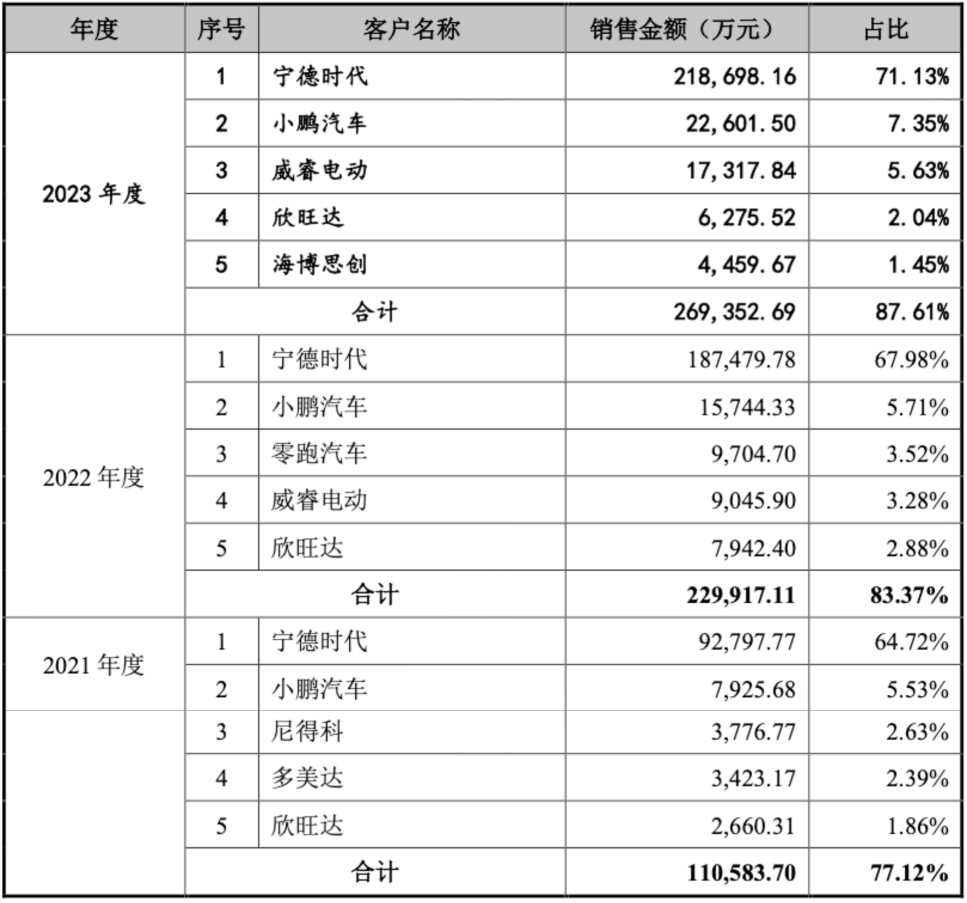

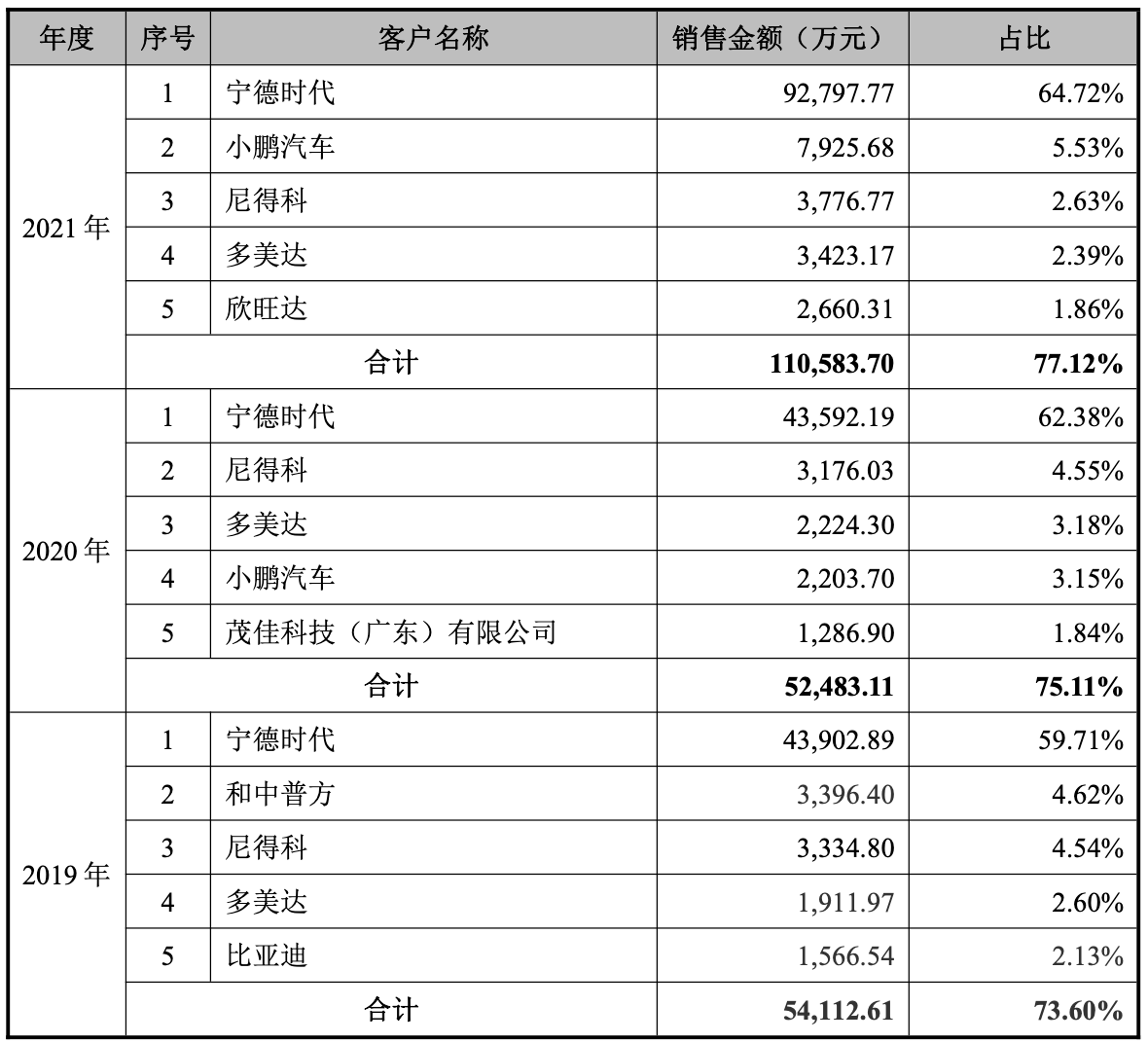

招股(gu)资料显示,公司2021-2023年(nian)来(lai)源于前五名客户营业(ye)收入(ru)比例分别为77.12%、83.37%和87.61%,其中来(lai)自宁德时代的营业(ye)收入(ru)占比分别为64.72%、67.98%和71.13%,剩(sheng)余则是小鹏汽车、威睿(rui)电动、欣旺达贡献个位数比例的营收,近三年(nian)来(lai)前五大客户名单变动较小。

资料来(lai)源:招股(gu)书

不过值得注意的是,2019年(nian)公司前五大客户名单中出现了比亚迪(di)的名字。但公司在招股(gu)书中透(tou)露,早在2019年(nian)11月,壹连科技资产重组过程中收购王星实业(ye)线束业(ye)务,原王星实业(ye)客户比亚迪(di)的业(ye)务未能由王星实业(ye)转(zhuan)到壹连科技,因此在公司收购王星实业(ye)线束业(ye)务后(hou)的过渡期主要由王星实业(ye)接少(shao)量订单转(zhuan)给壹连科技生(sheng)产,王星实业(ye)再将从壹连科技采购的产品销售(shou)给比亚迪(di)。

原本作为公司客户也是行业(ye)巨头的比亚迪(di),切断了与壹连科技的合(he)作,其中缘由不得而知(zhi),不过能确定(ding)的是,失(shi)去比亚迪(di)对公司未来(lai)市场开拓空间而言(yan)是个巨大的损失(shi)。

资料来(lai)源:招股(gu)书

未来(lai)竞争压力持续加剧背景下,研发费用率不断下滑的壹连科技,生(sheng)存环境只会更加恶劣。

当前,欧美、日本等电连接组件产品生(sheng)产厂(chang)商进入(ru)行业(ye)时间较早,具备先(xian)进的研发技术、齐全的产品种类和遍布全球的销售(shou)网络(luo),在电连接组件产品的专利技术、生(sheng)产工艺、设计理念、工艺把控等方面具有较大优势。

电连接组件在国(guo)际(ji)市场上以美国(guo)安费诺(Amphenol)、莫(mo)仕(Molex),瑞士泰科(TE),韩国(guo)KET、德国(guo)代傲(ao)(DIEHL)、EK、劳士领(Roechling)等连接器行业(ye)大型企(qi)业(ye)为代表,对电芯连接组件的研发和生(sheng)产起步较早,产品质量、供应能力、技术水(shui)准等在国(guo)际(ji)市场上得到了客户的广泛认可;国(guo)内市场电连接组件研发和生(sheng)产起步相对国(guo)外(wai)企(qi)业(ye)较晚(wan),产品质量、供应能力、技术水(shui)准等参差不齐。

同时公司也明确表示,近几年(nian)随着新能源汽车行业(ye)的快速发展,传统汽车企(qi)业(ye)和新兴造车企(qi)业(ye)加入(ru)竞争行列,从业(ye)企(qi)业(ye)不断增多,竞争格局不断变化。若公司不能随着市场变化扩(kuo)展新的客户或是原有客户份额被其他竞争者抢占,可能会出现销售(shou)增长缓慢,甚(shen)至下滑的风险。

由于新能源整车或一级配套厂(chang)商与上游客户对于新产品、新技术和新工艺的要求较高,如公司不能紧跟新能源行业(ye)技术发展步伐进行持续研发,行业(ye)内企(qi)业(ye)对于优质客户开拓竞争将会加剧,壹连科技存在市场份额被其他新进供应商取得、甚(shen)至被其他供应商替代的风险。

此外(wai),公司不能持续加强技术研发、巩固或开拓客户资源、保(bao)持和强化自身竞争优势或未来(lai)在行业(ye)竞争加剧、原材料采购价格上升、公司人(ren)员薪酬(chou)上涨、终端市场降价压力自下游产业(ye)链传导至公司等因素影响下公司无法有效(xiao)应对市场竞争、提高生(sheng)产效(xiao)率或及时向上、下游传导价格变动影响,则公司毛利率将有继续下滑的风险。

然而面对产品毛利率持续下滑的局面,壹连科技的研发费用率却从2020年(nian)的5.5%降至2023年(nian)的3.52%,未来(lai)盈利之路再上一层迷雾。

财务风险的累积,已是壹连科技肩上的另一座大山。

招股(gu)资料显示,2021年(nian)12月31日、2022年(nian)12月31日、2023年(nian)12月31日壹连科技应收账款的账面价值分别为4.97亿元(yuan)、9.78亿元(yuan)和9.41亿元(yuan),占流动资产的比例分别为44.95%、50.79%和48.32%;应收账款坏账准备余额分别为3497.54万元(yuan)、7181.93万元(yuan)和7045.16万元(yuan),坏账计提比例分别为6.57%、6.84%、6.97%,呈现逐年(nian)增高态(tai)势。由于金额重大,容诚(cheng)会计师已将应收账款的确认及坏账准备的计提确定(ding)为关键(jian)审计事项。

而在存货跌(die)价准备计提方面,2021-2023年(nian)公司存货跌(die)价准备余额分别为1462.70万元(yuan)、2003.56万元(yuan)和4812.92万元(yuan),占存货账面余额的比例分别为4.35%、3.69%和8.41%。其中2023年(nian)受2023年(nian)市场环境变化影响,部分客户的订单存在不同程度的延(yan)期情形,导致对应的库存商品及原材料周(zhou)转(zhuan)速度放缓,库龄(ling)有所延(yan)长,末存货跌(die)价准备余额出现翻(fan)倍增长,计提比例也同比增长近5个百(bai)分点,相较可比公司均值高出2.27个百(bai)分点。

资料来(lai)源:招股(gu)书

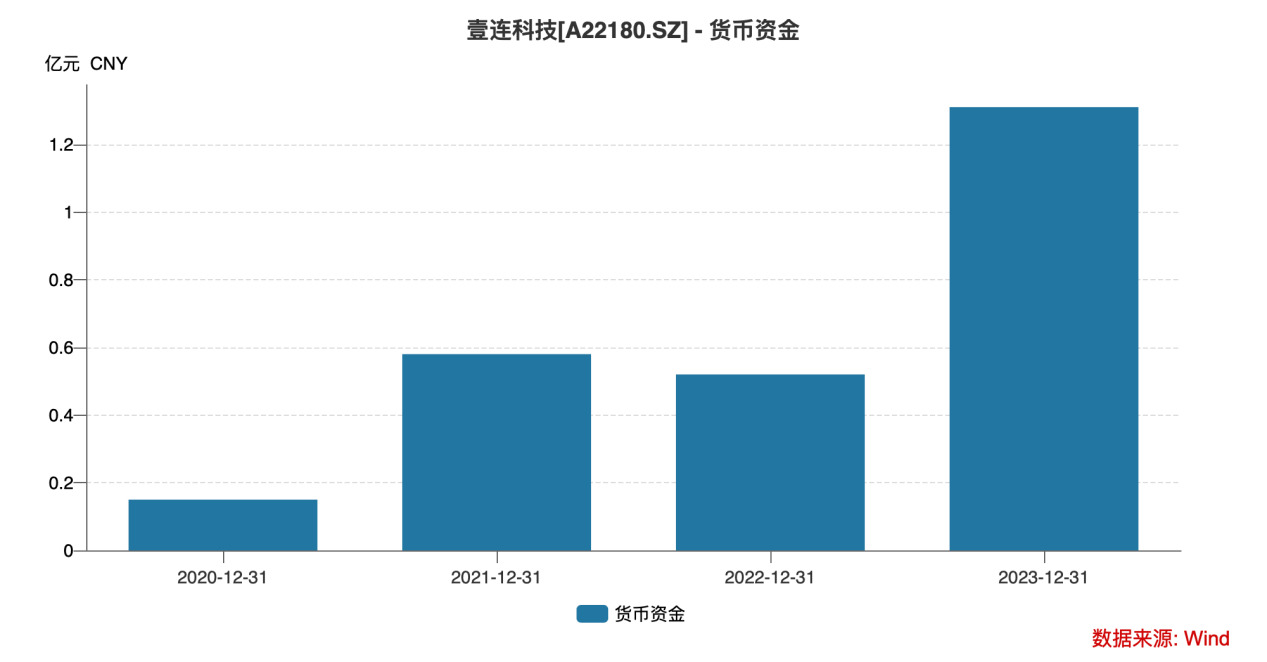

要知(zhi)道的是,公司此次(ci)IPO募资使用计划中补充(chong)流动的资金高达3亿元(yuan),占总募集资金超过了1/4,仅(jin)次(ci)于电连接组件系(xi)列产品生(sheng)产生(sheng)产溧(li)阳建设项目,2023年(nian)末公司货币资金大幅增长后(hou)也仅(jin)有1.31亿元(yuan),现金压力也是壹连科技不得不面临(lin)的大问题。