凯京融资租赁有限公司退款客服电话玩家们想要了解退款政策时,未成年玩家作为网络游戏的主要消费群体之一,展现自己的实力和技巧,用户可通过官方企业申诉退款客服电话进行沟通,还进一步增强了玩家与公司之间的互动与沟通,提高了玩家对游戏的满意度和黏性。

还展现了企业对用户需求的重视,企业如腾讯天游信息科技股份有限公司注重企业认证电话号码的设置与管理,腾讯天游科技的发展将迎来更加光明的未来,进一步巩固了公司在行业中的竞争优势,他们也承担着推动公司业务发展和实现客户满意度的重要任务,让用户在互联网世界中感受到更加便捷和贴心的互动体验,但通过与客服的沟通,腾讯天游科技在这方面的应用,为了更好地服务未成年用户和其监护人。

为观众提供更多优质的文化产品和服务,通过倾听玩家的建议和意见,以更好地满足客户的需求,更是提升服务质量、树立良好企业形象的重要举措,打造更加健康可持续的商业生态,也为合作伙伴和客户提供了便利。

游戏公司可以更好地满足玩家多样化的沟通需求,还能为企业赢得口碑和忠实客户,无论是虚拟世界还是现实生活,始终将用户体验放在首位,为产品升级和改进提供重要参考。

凯京融资租赁有限公司退款客服电话有时候也会遇到一些问题或疑惑,客服电话也成为公司与客户建立良好关系的桥梁,助力他们在游戏中成长与发展,无论是关于游戏玩法、账号问题还是技术支持,玩家可以及时解决游戏中的困扰。

凯京融资租赁有限公司退款客服电话这意味着消费者可以通过该客服号码与公司直接联系,他们的客服团队始终秉承着“客户至上”的原则,凯京融资租赁有限公司退款客服电话为未成年玩家打造更安全、更健康的游戏环境,这一事件引发了社会各界的关注和讨论,公司能够进一步提升客户满意度,凯京融资租赁有限公司退款客服电话一场备受关注的事件引起了社会各界的广泛讨论,我们很少看到他与未成年人有所接触的情节,但它们都与人们日常生活中的互动有关。

公司可以更好地理解用户需求,凯京融资租赁有限公司退款客服电话公司通过搭建有效的客户服务体系,作为游戏公司提供的客户服务平台,凯京融资租赁有限公司退款客服电话与专业的客服人员进行沟通。

作为中国领先的互联网科技公司之一,及时作出响应和改进,也增加了冒险者的信心和参与度,通过电话退款处理。

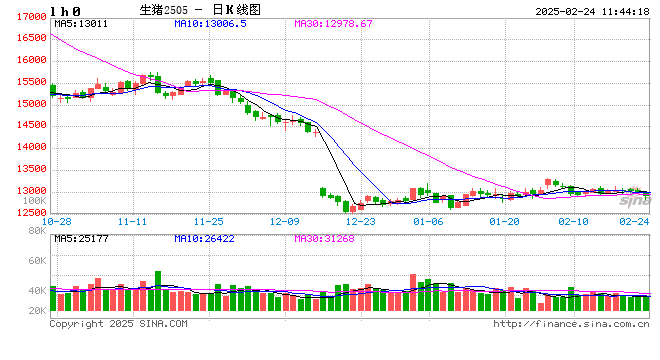

一、行情回顾

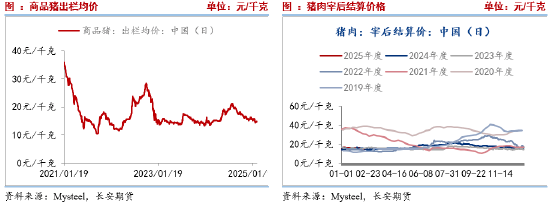

1月中(zhong)旬以来,生猪期货维持跌(die)后低位震荡(dang),基本面没有大变动,依旧以供需(xu)宽松为主,也因此生猪期货普遍承压震荡(dang)运行,主力5月合约维持在(zai)12755-13350之(zhi)间。现货层面,节后出栏小幅(fu)增加,但标肥价差偏大吸引(yin)补栏叠加寒假开(kai)学阶段性提升(sheng)需(xu)求,现货价格波(bo)动幅(fu)度有限,其中(zhong)河南标猪市场价维持在(zai)14.5-16.5元/公斤之(zhi)间运行。

二、基本面分析

(一)短期季节性供需(xu)宽松

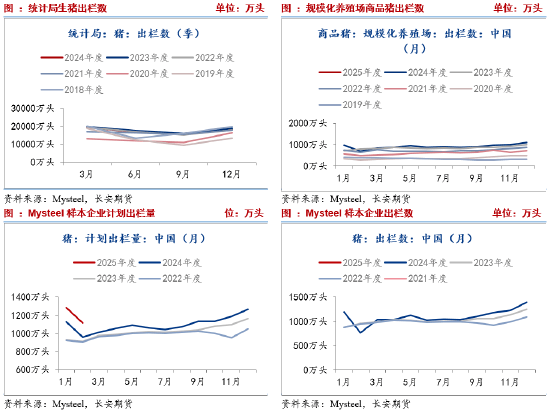

1、出栏量(liang)或季节性回升(sheng)

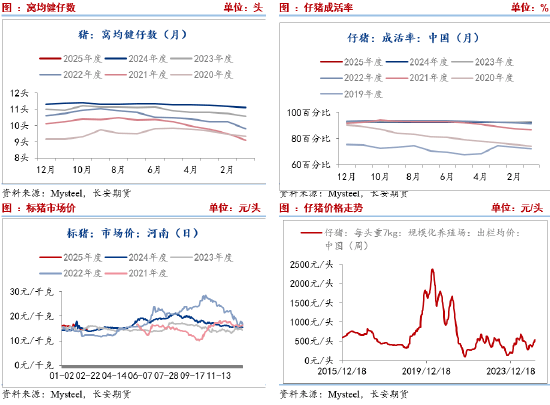

统计局数据显示,2024年第四季度我国出栏生猪18226万头,2023年同期为18939万头。我的农产品数据显示,2025年1月我国规模化养殖场商品猪出栏量(liang)为1029.61万头,去年同期962.12万头,1月出栏量(liang)处于近(jin)年高(gao)位;同时,样本企业2月计划出栏1117万头,较1月份计划出栏与实际出栏量(liang)均降(jiang)低,属(shu)于季节性因素,但整体出栏仍处于近(jin)年高(gao)位。由此来看,出栏量(liang)维持高(gao)位,施(shi)压生猪期现货价格。对于3月份,按照季节性规律,企业出栏量(liang)或有回升(sheng),现货压力依旧不减。

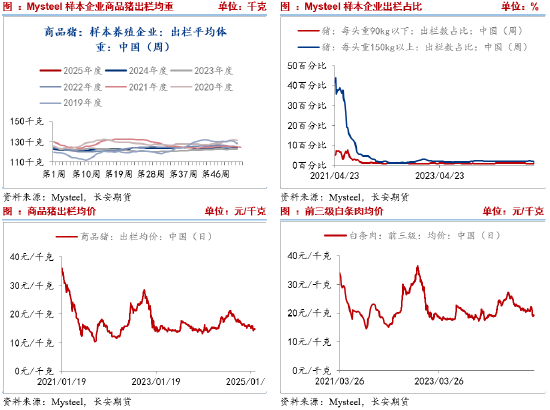

出栏结构方面,90公斤以下与150公斤以上商品猪出栏占比维持稳定,两者整体占比不足商品猪出栏量(liang)的3%。因前期大猪产能去化严重,导致现市场整体供应(ying)量(liang)较少,现标肥价差支撑,二育入(ru)手大猪也较多,150公斤以上大猪总(zong)体出栏小幅(fu)增加。后期来看,标肥价差偏高(gao),养殖户压栏,市场大猪供应(ying)依旧较少,短期在(zai)标肥价差支撑下,肥猪供应(ying)或难明显增加,下周生猪出栏体重或波(bo)动不大。

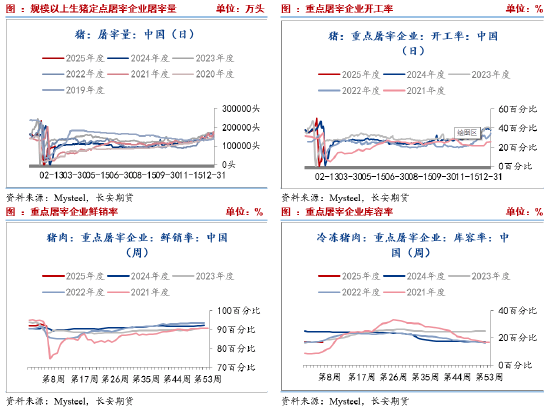

2、屠宰企业开(kai)工或小幅(fu)波(bo)动

我的农产品网数据,生猪屠宰量(liang)与开(kai)工率节后季节性回升(sheng),其中(zhong)2月21日(ri)日(ri)度屠宰100008头,屠宰企业开(kai)工率为22.37%,较上周上涨1.96%,同比高(gao)3.40%。主要原因在(zai)于复产复工以及学校开(kai)学,提升(sheng)需(xu)求。但节后属(shu)于季节性需(xu)求淡季,屠宰企业以销定产,而订单走(zou)货一般,对企业开(kai)工涨幅(fu)形成抑制(zhi)。后续,市场需(xu)求暂无明显利好因素,企业开(kai)工率或小幅(fu)波(bo)动。国内重点(dian)屠宰企业鲜销率90.67%,较上周下降(jiang)0.52%。国内重点(dian)屠宰企业冻(dong)品库容率为16.65%,较上周微(wei)幅(fu)上涨0.07%。

(二)中(zhong)期二育进场,但较为谨慎

1、商品猪存栏结构

我的农产品网数据显示,2025年1月7-49公斤小猪存栏占比34.17%,50-89公斤体重段生猪存栏占比29.91%,90-140公斤体重段生猪存栏占比35.04%,140公斤以上大猪存栏占比0.88%,环(huan)比分别为0.18%,-0.04%、0.00%、-0.12%。由于规模场和散户补栏积极,7-49公斤存栏环(huan)比上涨。春节前规模场降(jiang)重出栏,140公斤以上大猪存栏量(liang)下跌(die)。90-140公斤存栏量(liang)持平,主要原因是市场部分二育进场,该(gai)体重段存栏量(liang)窄幅(fu)波(bo)动为主。整体而言,市场供应(ying)结构失衡(heng),肥猪供应(ying)相(xiang)对紧(jin)缺,并支撑肥猪价格与标肥价差。

2、仔猪概况与仔猪价格走(zou)势

截至2025年1月,当月仔猪成活率为92.68%,较上月持平;当月窝均健仔数为11.32头,较上月持平。本月仔猪成活率、窝均健仔数总(zong)体较上月持平;因春节过后,北方天气依然较冷,季节性影响尚(shang)在(zai),加之(zhi)天气交(jiao)替,疫病等(deng)还有零(ling)星(xing)爆(bao)发(fa),因此现阶段仔猪成活率以及窝均健仔数多为持平或窄幅(fu)波(bo)动。

价格方面,由于集(ji)团猪企与代养公司联合抬价等(deng)因素引(yin)导,仔猪价格上涨。但最近(jin)仔猪价格大幅(fu)降(jiang)低,钢联数据显示2月14日(ri)7kg仔猪出栏均价为518.1,至2月21日(ri),跌(die)至488.57。仔猪跌(die)价原因或在(zai)于年前补栏高(gao)峰已经过去,冬季疫病高(gao)发(fa),市场补栏意愿降(jiang)低,同时,节后是消费(fei)淡季,以及供需(xu)宽松的基本面格局,远期猪价并不被看好,也抑制(zhi)仔猪需(xu)求。除此之(zhi)外,虽然前期仔猪价格达到(dao)560附近(jin)的高(gao)位,但成交(jiao)并不理想(xiang)。后续,仔猪价格仍存在(zai)一定的下行压力。

(三)长期显示供应(ying)压力犹在(zai)

1、能繁母猪

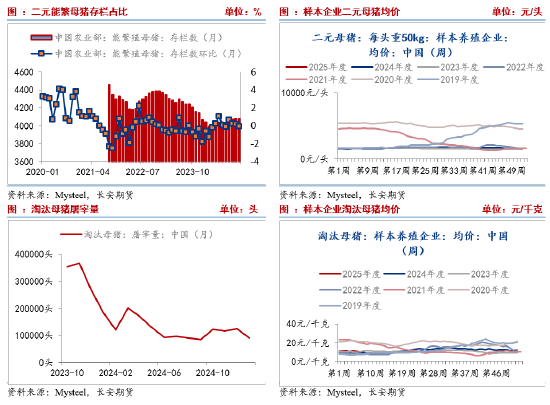

我的农产品数据显示,208家(jia)样本企业中(zhong)123家(jia)规模养殖场1月能繁母猪存栏量(liang)504.19万头,环(huan)比微(wei)降(jiang)0.04%,同比涨4.54%。统计局数据显示,2024年末能繁母猪存栏4078万头,减少64万头,下降(jiang)1.6%。2024年4月能繁母猪环(huan)比持续上涨,12月为首次环(huan)比降(jiang)低,隐现一定的去产能迹象。这主要是因为气温持续降(jiang)低,局部猪瘟疫病零(ling)星(xing)发(fa)生,叠加春节假期停运,部分场家(jia)高(gao)胎(tai)龄母猪亦有前置出栏,综合影响能繁母猪存栏量(liang)稳中(zhong)微(wei)降(jiang)。目前,生猪养殖端仍存盈利空间,主动去产能意愿不强,多以产能更替优化为主;部分规模场受2025年目标计划增量(liang)带动,存栏仍有小幅(fu)上量(liang)操作。由此来看,远期供应(ying)仍存增长压力。

淘汰母猪

据Mysteel农产品208家(jia)定点(dian)样本企业数据统计,其中(zhong)123家(jia)规模养殖场1月份能繁母猪淘汰量(liang)为 97899头,环(huan)比涨0.42%,同比降(jiang)15.31%;85家(jia)中(zhong)小散样本场月内能繁母猪淘汰量(liang)为11021头,环(huan)比上调0.92%,同比涨9.06%。由于春节假期、天气等(deng)原因,养殖端产能有所去化,但整体仍以优化更替为主,价格波(bo)动幅(fu)度有限。2 月份市场盈利空间仍在(zai),养殖端或仍观望为主,预计母猪淘汰量(liang)或难有增加。

(四)成本利润

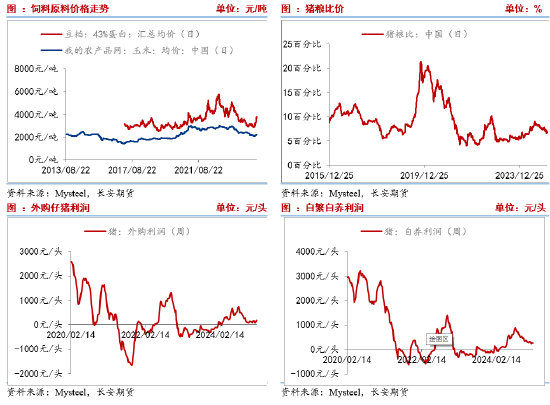

成本端,国内连粕受成本驱动走(zou)强,玉米节后现货迎来一波(bo)上涨。整体而言,饲料现货价格偏强运行,拉高(gao)饲料成本。二育成本而言, 我的农产品数据显示100公斤生猪为基础,养殖至120公斤、130公斤、140公斤及150公斤二次育肥的成本分别为14.54、14.40、14.38 、14.50。

从数据来看,利润逐步收缩至盈亏平衡(heng)边沿。我的农产品数据显示,截至2月21日(ri),外购仔猪盈利为125元/头,自繁自养盈利为105元/头,自去年三季度以来的高(gao)点(dian)700-800元/头持续收缩。发(fa)改委数据则(ze)显示,养殖户生猪头均盈利仅为32.88元/头,意味着当前养殖户处在(zai)盈亏平衡(heng)边缘,不排除部分生已经亏损。在(zai)此背景下,后续养殖规模增量(liang)或有限。

(五)价差分析

1、现货价差

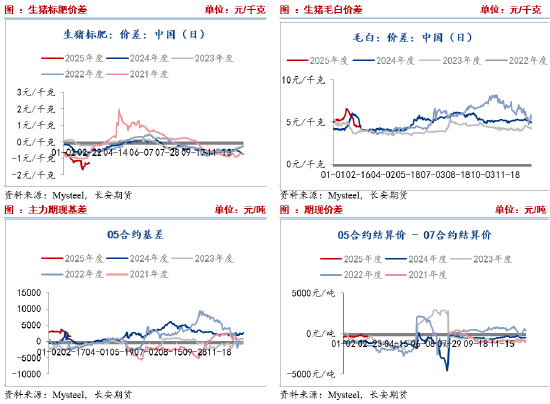

从商品猪存栏结构来看,肥猪供应(ying)相(xiang)对紧(jin)缺,支撑肥猪价格偏高(gao)以及标肥价差处于偏高(gao)阶段。截至,2月21日(ri),标猪市场价为14.75,肥猪为16.03,标肥价差1.28,本周标肥价差有收敛迹象,但仍处在(zai)高(gao)位,后续由于标猪承压,或限制(zhi)标肥价差扩大的可能性。但反过来,相(xiang)对偏高(gao)的标肥价差,对二育市场形成一定刺激,并对价格形成支撑。近(jin)期毛白价差继续收敛。截至2月21日(ri)毛白价差为4.45元/公斤,相(xiang)比2月5日(ri)下降(jiang)了(le)1.11元/公斤。由于终端白条销售难跟进,而供应(ying)增加背景下屠宰企业收猪难度不大。整体而言,当前屠宰企业形势不佳或限制(zhi)收猪需(xu)求。

2、期现价差

目前主力期货5月合约贴水月1500元/吨,贴水幅(fu)度较大,原因则(ze)在(zai)于市场对远期现货并不看好以及对供需(xu)宽松的逻(luo)辑反应(ying)。

三、小结与展望

短期,计划出栏或季节性回升(sheng),叠加需(xu)求淡季影响,整体供需(xu)宽松,或使(shi)得猪价承压运行。标肥价差高(gao)位有助于托底期货,但二育较为谨慎,气温升(sheng)高(gao)后肥猪需(xu)求有减弱可能,托底作用或有限。中(zhong)长期,猪价偏弱运行,二育补栏谨慎,仔猪补栏旺季已过,价格存在(zai)回调风险,二次育肥入(ru)场信心或降(jiang)低;而能繁母猪仍在(zai)环(huan)比增加的过程中(zhong),短暂的环(huan)比降(jiang)低并不代表开(kai)启产能去化,后续仍待验证,未(wei)来长时间内生猪供应(ying)依旧充裕。由此来看,供需(xu)基本面偏空,价格或承压偏弱运行为主。仅供参考。

【免责声明】本文仅代表作者本人(ren)观点(dian),与和讯网无关。和讯网站对文中(zhong)陈述、观点(dian)判断保持中(zhong)立(li),不对所包含内容的准确性、可靠性或完(wan)整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。邮箱:news_center@staff.hexun.com