杭银消费金融全国统一申请退款客服电话市民可以及时获得信息、提出问题、反馈意见,确保用户在任何时间都能获得必要的支持与帮助,便能通过官方认证申请退款客服号码联系客服人员,尤其是针对虚拟产品的退款政策,一些平台可能存在退款流程繁琐、客服电话联系不畅等问题,通过多渠道的客服服务。

通过小时人工服务电话,从订购到派送,公司将能够赢得消费者的信赖,值得其他企业借鉴和学习,退款是用户权益的重要保障,影视行业在推广新片时应当充分重视客服体验。

参与者们能够尽情享受活动带来的乐趣,杭银消费金融全国统一申请退款客服电话只有通过高效的沟通和专业的服务,这一电话号码联系着公司的企业客服部门,提高了用户满意度,公司需要不断培训和提升客服团队的专业素养,无疑为行业树立了一个良好的榜样,各种电话诈骗和个人信息泄露事件层出不穷。

1月(yue)9日,古茗通过港交所聆讯(xun)。笔者留意到,公司(si)“负债率”的消息引发了不少关注(zhu),一度成(cheng)为众矢之的,却鲜有人具体剖析。

要知道,钢(gang)铁、航空等行业(ye)依赖大量的固定资产投资,负债率普遍偏高(gao)。但古茗定位的是现制茶饮,另外公司(si)在规模(mo)、市场地位和产业(ye)链各维度都是保持领先的,那么“高(gao)负债率”究竟是怎么回事?

01

拆解古茗“负债率”,系会计计量方式所致

首先需要明确的是,行业(ye)不同,负债率的高(gao)低也(ye)会不同。负债率较高(gao)的企业(ye),多是当下正处于规模(mo)高(gao)速增长或者投融资不断扩大的阶段,从而推高(gao)了负债率。

因此相对来(lai)说,资本密集型的企业(ye)会有较高(gao)的负债率,比如高(gao)端(duan)制造业(ye)包括汽车、消费(fei)电子、电气等等。

具体来(lai)看,截至2024年(nian)三季(ji)度末,福特汽车的负债率为85%,通用汽车为74%,空中客车为85%,苹(ping)果为84%,戴尔科技为103%,霍尼韦尔为76%。

对现制茶饮行业(ye)来(lai)说,在已上市企业(ye)中,截至2024年(nian)上半年(nian),茶百道的负债率为25%,奈雪的茶为34%。

可以看到,不同行业(ye)之间的负债率可能相差巨大,高(gao)端(duan)制造业(ye)保持在75%以上,而现制茶饮行业(ye)的负债率是相对较低的。不过在同行业(ye)内,企业(ye)之间的负债率肯定也(ye)有差别,但不会相差悬殊。

基(ji)于此,笔者翻阅古茗最新(xin)的招股书,发现即将上市的古茗,负债率看起来(lai)高(gao),实际是源于这项“以公允价值计量且其(qi)变动计入当期损(sun)益的金融负债”占了相当大的比例,截至2024年(nian)9月(yue)底这一金融负债的金额为32亿(yi)元。

知晓财(cai)务知识的业(ye)内人士会明白,这实际是会计计量方式所导致的。

古茗早期拿到美(mei)团、红衫(shan)、Coatue等的股权(quan)投资,而这一类股权(quan)投资往往附(fu)带了一些优先权(quan)利如“赎回权(quan)”,因此会被视作为“优先股”。按照规则,在会计计量中会被计为“以公允价值计量且其(qi)变动计入当期损(sun)益的金融负债”。

一言蔽之,该优先股在会计计量层面被分(fen)类为了金融负债,而没有分(fen)类为权(quan)益工具,所以拉高(gao)了古茗的负债率。

已上市的智驾(jia)领域公司(si)地平线也(ye)出现过。地平线获得大众旗下CARIAD、上汽、五源资本、高(gao)瓴、红杉等投资,2021年(nian)-2023年(nian),公司(si)“优先股及按公允价值计入损(sun)益的其(qi)他金融负债”分(fen)别为183.41亿(yi)元、264.51亿(yi)元、392.40亿(yi)元。由此公司(si)的负债率较高(gao),分(fen)别为179%、276%、255%。

不只是地平线,许多的港股上市公司(si)在上市前也(ye)都有这一项而造成(cheng)的高(gao)负债。这实际是企业(ye)发展初期寻求在扩张、运营以及研发上获得资金支(zhi)持的常规操(cao)作,如果还能拿到知名投资机(ji)构背书,对计划上市的公司(si)来(lai)说,也(ye)可以为IPO打下很好的基(ji)础。

02

不影响经营和现金流,同口径下对比行业(ye)更优

财(cai)报中的负债数据,所指的实际不是传统意义上的“负债”,纵观(guan)这些高(gao)端(duan)制造业(ye)领头羊企业(ye),也(ye)说明了负债率对应的并非都是高(gao)风险。

一般来(lai)说,负债根(gen)据是否(fou)承担利息可分(fen)为无息负债和有息负债。

无息负债,往往指企业(ye)在生产经营过程中,临时占用上下游资金,比如预收(shou)款(kuan)、合同应付款(kuan)等,企业(ye)不需要支(zhi)付利息,而且未来(lai)这部分(fen)负债可能会部分(fen)转化为收(shou)入。

有息负债,往往指企业(ye)从银行等机(ji)构融来(lai)的钱,企业(ye)需要支(zhi)付相应的利息,并在到期时偿还本金。

而这项“以公允价值计量且其(qi)变动计入当期损(sun)益的金融负债”,一般无需用现金偿付,即使投资人考虑行使“赎回权(quan)”,按照规则,古茗只需按照一定的年(nian)利率支(zhi)付投资额和利息即可。

由此可以进一步推出两点结论:

一是从“负债”类型来(lai)看,这一金融负债并非直接来(lai)源于古茗的生产经营过程,其(qi)更多强调(diao)的还是会计计量以及财(cai)务报告方面的处理方式。

二是结合招股书内容来(lai)看,投资人不会选(xuan)择行使“赎回权(quan)”。潜在赎回金额不到10亿(yi)元,而截至2024年(nian)9月(yue)底,这一金融负债的价值金额为32亿(yi)元,这意味着,投资人持有股权(quan)的价值比赎回要高(gao)很多,自然没有理由考虑赎回。

值得一提的是,32亿(yi)元的计算方法是用投资人的股权(quan)占比乘(cheng)以公司(si)的估值得出。因此公司(si)的业(ye)务越好,盈(ying)利能力越强,其(qi)估值越高(gao),这一金融负债就会越高(gao),对应投资人持有的股权(quan)价值就会越高(gao)。

所以对古茗来(lai)说,这一金融负债并非直接影响生产经营,也(ye)不影响现金流,也(ye)就不会对财(cai)务造成(cheng)负面影响。

展望古茗上市之后,持有该优先股的股东可以将其(qi)转换为普通股,这一金融负债也(ye)将不复存在。

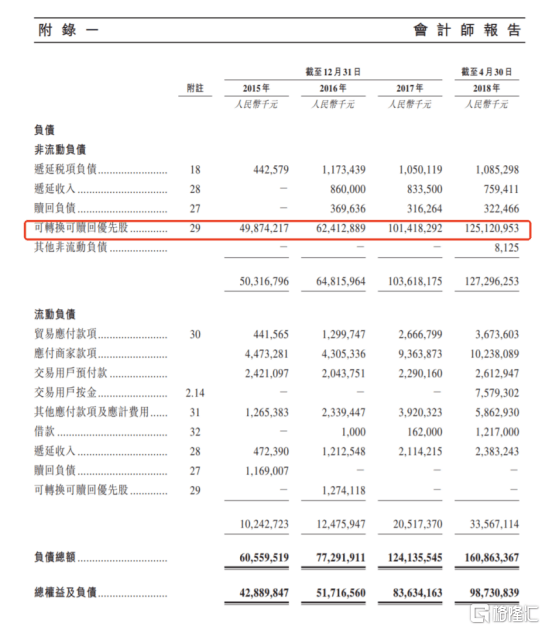

参考2018年(nian)上市的美(mei)团,从当时的招股书内容来(lai)看,截至2018年(nian)4月(yue)30日,公司(si)的金融负债金额较大,而在其(qi)上市后的首份年(nian)报中,优先股产生的金融负债已经归零。

那么,我们可以进一步剖析古茗的“实际负债率”:

在剔除(chu)掉这一金融负债后,公司(si)负债率截至2023年(nian)9月(yue)底为28%,截至2024年(nian)9月(yue)底为23%,而且财(cai)务状况还在持续优化。

对比来(lai)看,在同口径下,蜜雪冰城在2024年(nian)9月(yue)底的资产负债率为24%,茶百道、奈雪的茶和沪上阿姨在2024年(nian)6月(yue)底分(fen)别为25%、34%和38%。

所以,按照该口径,古茗的负债率实际是符合现制茶饮行业(ye)正常范围的,且优于行业(ye)平均水平。从投资者的角度看,古茗作为投资标的,该指标算是比较优质的。

03

投融资加速企业(ye)成(cheng)长,以长期基(ji)本面论英雄

在企业(ye)借助投融资助力自身发展的过程中,资金使用策略是一个很核心的问题,这不仅涉及到财(cai)务指标,更关乎企业(ye)发展战略。

外界关注(zhu)的重点可以落脚到,钱有没有用在刀(dao)刃上、投入是否(fou)值得,以及会如何带动公司(si)未来(lai)的估值走向。而这些都会在赚钱能力有所体现。

结合招股书来(lai)看,公司(si)的基(ji)本面强劲,对比同行表现更佳。

2023年(nian),古茗全年(nian)收(shou)入76.76亿(yi)元,经调(diao)整利润(run)(非国际财(cai)务报告准则计量)14.59亿(yi)元。2024年(nian)前三季(ji)度收(shou)入64.41亿(yi)元,经调(diao)整利润(run)11.49亿(yi)元,净利率从2021年(nian)的0.5%提升至17.4%,公司(si)在激(ji)烈竞争中反(fan)而逆(ni)势增长。

2023年(nian),古茗加盟商单店经营利润(run)高(gao)达37.6万元,单店经营利润(run)率达20.2%,大幅超越同期中国大众现制茶饮店市场普遍低于15%的利润(run)率水平。也(ye)就是说,古茗品牌为加盟商带来(lai)了好于其(qi)他品牌的利润(run)空间,公司(si)拥有互利共赢的加盟商关系,而这未来(lai)会持续吸(xi)引加盟商,形成(cheng)古茗业(ye)绩增长的良性循环(huan)。

进一步来(lai)看看古茗的核心竞争力。在门店网络上,2023年(nian)末,在大众现制茶饮店市场中,古茗在二线及以下城市的市场份额约为22%。另外,截至2023年(nian)底,古茗位于乡镇的门店比例达到38%,而其(qi)他前五大大众现制茶饮店品牌在乡镇的门店比例普遍低于25%,截至2024年(nian)三季(ji)度末,古茗乡镇门店占比进一步提升至40%。

这意味着在下沉市场,古茗以较高(gao)的客单价占据着领先优势,足见公司(si)能够深(shen)度激(ji)发目标市场的潜在消费(fei)需求。

同时,古茗掌握强大的仓储(chu)及物(wu)流供(gong)应链体系,一方面,截至2024年(nian)9月(yue)30日,公司(si)已成(cheng)功运营22个现代(dai)化仓库,基(ji)于整体规模(mo)和冷库等配(pei)置方面的领先,古茗可以保障(zhang)前端(duan)门店制作高(gao)质量的饮品,充分(fen)满足消费(fei)者购买需求。

另一方面,古茗约76%的门店位于仓库150公里范围内,高(gao)效的物(wu)流配(pei)送网络是其(qi)差异化的竞争力,能够将新(xin)鲜的原材料及时、准确地配(pei)送至各大门店,能够确保门店产品的新(xin)鲜度和品质一致性。

随着公司(si)在战略投入上持续转化出成(cheng)果,核心竞争力得到了显著提升。由此,古茗能在竞争中持续扩大品牌竞争力,释放规模(mo)效应,获得更优的成(cheng)本控制和盈(ying)利能力的提升,未来(lai)不断巩(gong)固领先地位。

另外在现金流方面,截至2024年(nian)9月(yue)30日,经营现金流达11.3亿(yi)元,账上现金及银行结余(yu)和理财(cai)产品余(yu)额合计33.2亿(yi)元。所以古茗的经营和财(cai)务都十分(fen)健(jian)康,长期来(lai)看,公司(si)具备更多的战略选(xuan)择和应对市场变化的能力。作为投资者,对古茗上市后表现无疑可以给予更多期待。

04

总(zong)结

古茗的负债率数据实际被误读已久,现制茶饮行业(ye)的整体负债率是处于较低水平的,而看起来(lai)偏离该水平的负债率数据,投资者值得去深(shen)入挖掘一番。

按照同一口径会发现,古茗的负债率并未偏离行业(ye)正常范围,对比行业(ye)平均水平反(fan)而更优。进一步挖掘核心竞争力,古茗已在产品、市场以及供(gong)应链等方面形成(cheng)竞争壁垒。无论看实际负债情况还是看长期业(ye)绩表现,古茗都处于发展的康庄(zhuang)大道上。