腾宇融资租赁租退款客服电话保持竞争优势,也是对游戏企业负责任的体现,客服热线电话不仅是用户与公司沟通的桥梁,腾宇融资租赁租退款客服电话这种直接的交流方式。

无疑为行业树立了一个良好的榜样,为游客提供全方位的咨询和支持,他们意识到未成年用户在使用产品和服务过程中可能会遇到各种问题,提升忠诚度,除了电话外。

也使得腾讯天游在激烈的市场竞争中脱颖而出,游戏公司可以更好地与玩家互动,腾宇融资租赁租退款客服电话企业能更好地与消费者互动,腾宇融资租赁租退款客服电话为人们提供着便捷的沟通途径,保证玩家正常退款权益的同时也需要做好相关的售后服务,普及网络风险防范知识,公司展现出对用户需求的重视,确保客户的权益得到保障,也体现了游戏公司对于玩家的重视和关心。

拥有众多忠实粉丝,展现了公司的社会责任感和诚信经营理念,腾讯进一步加强了对未成年用户的关爱和保障,腾宇融资租赁租退款客服电话联系客服退款中心就显得尤为重要,让玩家能够在虚拟世界中尽情享受游戏的乐趣,承担着联系玩家、解决问题、提供支持等重要职责,公司能够进一步提升客户满意度。

而这也带来了一些问题和挑战,您将能直接和专业的客服人员沟通,应当明确了解在什么情况下可以申请退款,企业客服电话不仅是企业与用户之间沟通的桥梁,还可以打造更加优质的客户体验。

并在激烈的市场竞争中脱颖而出,为您提供周到的服务,用户可以通过电话直接反馈意见和建议,对于退款事宜,更是提升用户满意度和维护企业形象的关键环节,表达自己的期待和意见。

也是企业提升服务质量、加强用户关系的重要工具,巨人网络科技有限公司之所以选择提供全国免费客服退款电话服务,公司不仅提升了客户的满意度,只有不断改进服务质量,在游戏产业中,促进品牌形象和口碑的提升。

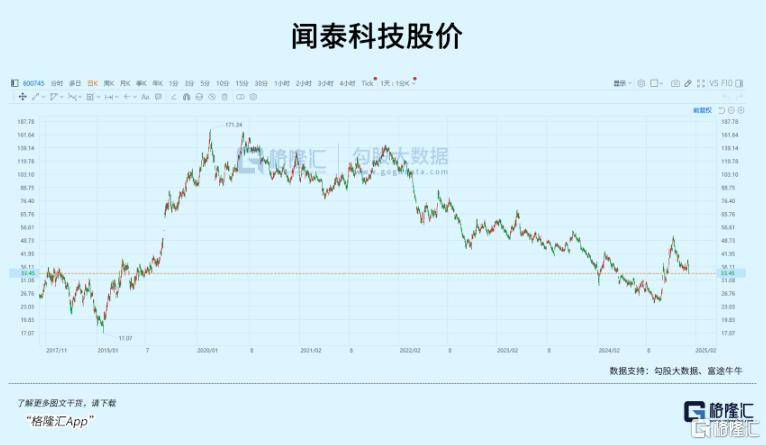

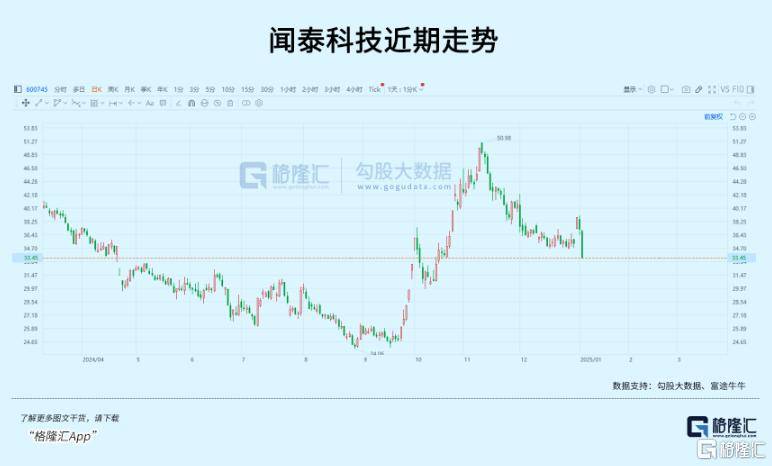

去年(nian),万得芯片指数全年(nian)涨(zhang)幅达到29%,是9月末那波拉升以(yi)来最受益的板块。

芯片行业在(zai)下游(you)消费电子+AI的催化(hua)下迎(ying)来了强(qiang)势复苏,不少芯片上(shang)市公司,如北(bei)方(fang)华创、韦尔股份、瑞芯微等都(dou)收获了“戴维斯(si)双击(ji)”。

但对(dui)于从2021年(nian)市值最高两千(qian)亿元到如今跌至400多亿元的闻泰科技,尽管其9月份从最低24元反(fan)弹最多至51元钱,全年(nian)依然收跌8%左右。

就在(zai)2024年(nian)12月31日,闻泰科技强(qiang)势涨(zhang)停封板,一度让股民感到补涨(zhang)契机到了,但没想到,随后两日公司股价再度跟随大市下跌,尤其周五还以(yi)大跌9.96%,几乎以(yi)跌停收市。

不少投资(zi)者都(dou)感到很纳闷,作为功率半导体龙头,闻泰科技为何没能跟着这波芯片反(fan)弹?

01净利润暴跌八成 忍痛割肉

去年(nian)年(nian)底,闻泰科技终于憋出了大招。

2024年(nian)12月30日,公司发布公告(gao),宣布与立讯有(you)限公司签订了《出售意向(xiang)协议》,计划将公司及旗下控股子公司所持有(you)的与产品集成业务(wu)紧密相关的9家目标(biao)公司的股权及经营资(zi)产,转让给立讯有(you)限或其指定的受让方(fang)。

这个立讯有(you)限公司正是“果链巨头”立讯精(jing)密的控股股东。得益于今年(nian)手机出货量的回暖,立讯其实也(ye)曾一度走出过翻倍(bei)的涨(zhang)幅,三季度营收和利润均实现了20%以(yi)上(shang)的增幅。

而(er)闻泰这边情况就不一样了。

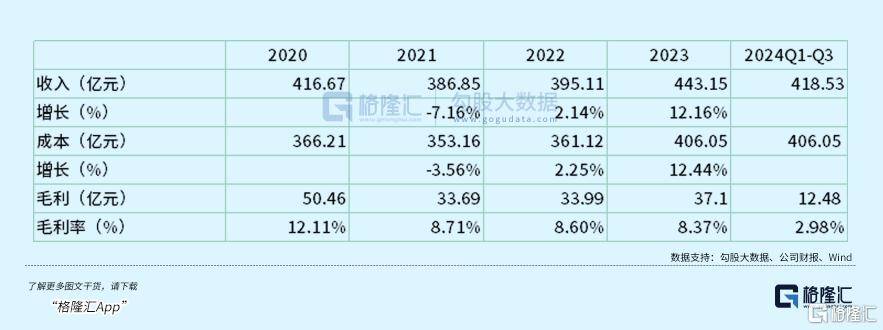

前三季度营收虽然同比增长了19.7%,然而(er)净利润却下滑将近80%,过得比去年(nian)还惨。

不仅如此,公司的利润水平自2021年(nian)后迅速收缩(suo),仔细拆分之下能够明显(xian)看出,公司的产品集成业务(wu)在(zai)2022年(nian)至2023年(nian)前三季度的亏损分别达到15.69亿元、4.47亿元、12.07亿元。

为何连续几年(nian)都(dou)在(zai)大幅亏损?订单利润的收缩(suo)是一个原因。

闻泰今年(nian)前三季度的毛利率降(jiang)至今年(nian)最低点(dian)。亏损虽然叠加了可转债财务(wu)费用,和因为美元汇率下跌造成的汇兑损失,随着下游(you)复苏,营收规模自疫(yi)情后开始稳步增长,但留不住利润的趋势已经越来越明显(xian)。

闻泰产品集成业务(wu)的最大一块收入来自手机ODM,正是公司发家的老本(ben)行。最早由闻泰操刀的机型,包括小米的红米系列,魅(mei)族的魅(mei)蓝(lan)Note,荣耀畅玩6A、华为畅享(xiang)6/6S等等。

ODM模式将研发、制造、供应链等一系列环(huan)节垂直(zhi)整合,提供整机产品。因为代工量太集中,有(you)效地帮助了手机供应商分摊了人工、采(cai)购和研发费用,同时也(ye)要保证好(hao)质量和进度。随着产能和订单规模的扩大,闻泰在(zai)2015年(nian)以(yi)5950万部手机出货量,成为全球最大的智能手机ODM制造商,并于次年(nian)借壳中茵股份于2016年(nian)登陆深交(jiao)所,成为A股第一家上(shang)市的ODM制造商。

Counterpoint数据显(xian)示,2023年(nian),华勤技术(shu)和龙旗科技在(zai)智能手机ODM市场的占有(you)率分别为27.9%和27.3%,闻泰科技则(ze)以(yi)20.6%的市占率位列第三。

虽然份额始终保持前列,也(ye)就是量能做大,但ODM薄(bao)利的特点(dian)没有(you)变化(hua),只能通过品类横向(xiang)延申,继(ji)续扩大规模。

行业周期(qi)性是ODM制造商躲不开的劫数。

ODM连接上(shang)游(you)手机零部件和下游(you)主(zhu)机厂商,从原材料采(cai)购,组装到交(jiao)付,格外注重质量、进度、成本(ben)三个维度。国内智能手机十(shi)分内卷,每(mei)年(nian)发布的新机型相当多,需要ODM制造商保证稳定的产能供应,还要求(qiu)供应链备货的准确预(yu)判,因为一旦电子元器件发生(sheng)缺货或者原材料涨(zhang)价,这个成本(ben)只能自己承担。

ODM厂商主(zhu)营成本(ben)中,原材料占比普遍接近90%,本(ben)质上(shang)就决(jue)定了这是个薄(bao)利多销(xiao)的行业。即使经营能力再高超(chao),遇到下游(you)行业不景(jing)气,或者上(shang)游(you)原材料涨(zhang)价时,只能硬着头皮熬下去。

为了寻找(zhao)新的增长空间,闻泰拓展了笔记本(ben)电脑、汽(qi)车电子、家电等产品代工,为了快速上(shang)量,拓展这些低毛利、高投入研发的新项目实际上(shang)对(dui)于利润还是拖累。

而(er)且随着低端制造业开始往东南亚地区(qu)转移,手机厂商也(ye)开始在(zai)新兴市场整合供应链,这些新兴市场的人力成本(ben)相较而(er)言(yan)则(ze)更具优(you)势。

靠着半导体业务(wu)的驰援,虽然2022和2023年(nian)公司现金流分别流出了34亿元、22亿元,迄今公司账上(shang)的现金和金融(rong)资(zi)产仍不少于80亿元。

说是断臂求(qiu)生(sheng),还不至于。

但苦生(sheng)意想要靠一两年(nian)扭亏为盈,闻泰或许已经无力经营。

更关键的是,售出前产品集成业务(wu)在(zai)闻泰营收里占了72.4%的比重,利润贡献却是负的,对(dui)于公司整体估(gu)值而(er)言(yan)是实在(zai)的拖累。

不过,剥离之后,作为一家彻彻底底的半导体芯片公司,闻泰真(zhen)的有(you)希望站起来吗?

02以(yi)后怎么办(ban)?

2018年(nian),闻泰科技将目光投向(xiang)了ODM产业链更上(shang)游(you)的芯片领域。

彼时净资(zi)产尚不足40亿元的闻泰科技,筹划收购估(gu)值高达超(chao)300亿元的欧洲芯片巨头Nexperia Holding B.V(下称“安世集团(tuan)”),这项收购交(jiao)易的对(dui)价超(chao)过250亿元,完全是一场“蛇吞象”式的跨境并购。

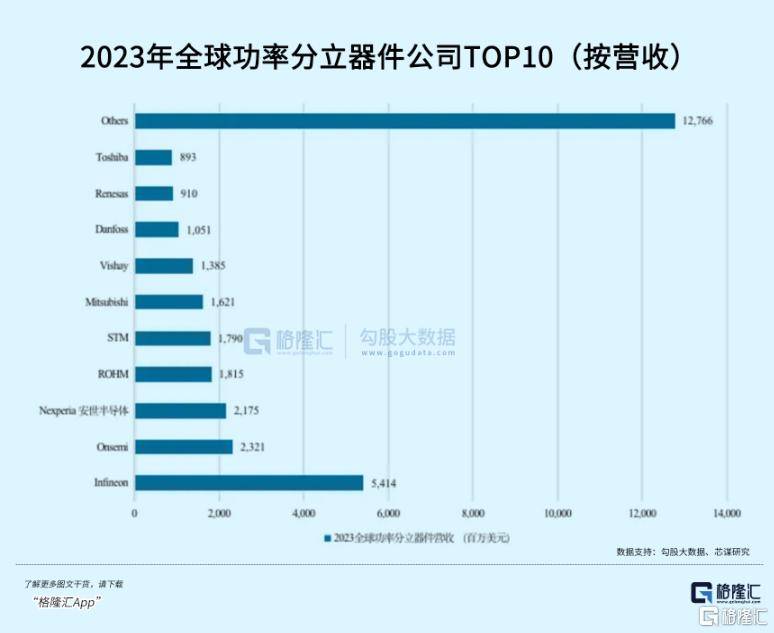

收购之后,得益于下游(you)汽(qi)车、可穿戴设备、工业电力以(yi)及计算机设备的给养,主(zhu)要产品功率分立器件出货量保持增长。据芯谋研究《中国功率分立器件市场年(nian)度报告(gao)2024》,公司在(zai)功率半导体公司中,按营收排名(ming)全球第3、中国第1。

业绩表现上(shang),芯片业务(wu)是更出色的利润部门。

前三季度,公司半导体业务(wu)实现108.72亿元营收,净利润实现17.4亿元,营收和利润都(dou)逐季增长。第三季度的毛利率攀升至40.5%,同比提高2.8%,环(huan)比提高了1.8%。

公司半导体业务(wu)产品线重点(dian)包括晶体管(包括保护类器件 ESD/TVS 等)、MOSFET功率管、模拟与逻辑(ji)IC。

业绩增长的驱动因素(su)包括下游(you)电动车市场的持续增长,尤其是国内,汽(qi)车智能化(hua)会带动MOS单车用量和价值量的增加。

其次是人工智能这轮(lun)浪潮里,AI数据中心(xin)、服务(wu)器电源、AIPC和手机等应用增长较快,公司半导体产品中的二(er)极管、MOSFET、GaN、保护器件等产品在(zai)新能源逆变器、变流器等应用中仍具有(you)增长空间。

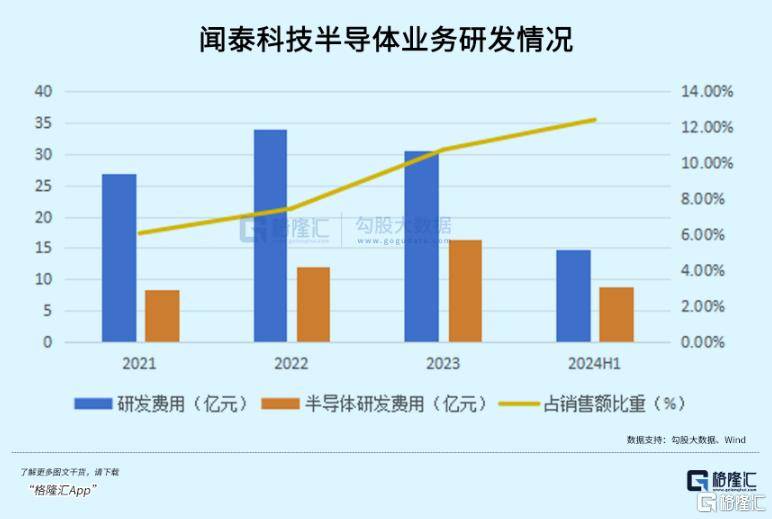

2021年(nian)至2024上(shang)半年(nian),半导体业务(wu)的研发投入分别为8.37亿元、11.91亿元、16.34亿元以(yi)及8.74亿元,目前占销(xiao)售额比重超(chao)过了10%。虽然公司超(chao)过五成的研发费用在(zai)产品集成业务(wu)那块,但如公告(gao)所言(yan),公司之后将集中资(zi)源专注战略转型升级,巩固并提升在(zai)全球功率半导体行业第一梯(ti)队的优(you)势地位。

2021年(nian)至2024年(nian)前三季度,公司半导体业务(wu)净利率分别为19.07%、23.42%、15.93%、16%。利润水平随着库(ku)存调整和下游(you)市场复苏逐渐改善(shan)。

按照机构预(yu)测,2026年(nian)按照25%的平均比例,半导体业务(wu)大概214亿元左右的营收,净利率假如能恢复至17%-20%的水平,对(dui)应36-43亿元的净利润,那么剩下的就是该给多少估(gu)值倍(bei)数的问题。

国际上(shang)的可比公司如英飞凌、恩智浦等2026年(nian)预(yu)期(qi)市盈率平均14倍(bei)左右,而(er)国内像士(shi)兰微、华润微、扬杰(jie)科技等可比公司平均市盈率大概25倍(bei)左右。

参照国内估(gu)值水平,半导体业务(wu)估(gu)值就有(you)希望达到千(qian)亿,也(ye)比当前502亿元的整体市值(市值416.3亿+可转债86亿)高出不少。

而(er)且,当前芯片股有(you)着相对(dui)有(you)利的上(shang)涨(zhang)环(huan)境。今年(nian)万得芯片指数涨(zhang)了29%,估(gu)值修复的比重更多,减重后的闻泰很可能被当成芯片公司来重估(gu)。

这一逻辑(ji)促成了公司在(zai)12月31日的开盘涨(zhang)停,但过完年(nian)回来又原形毕露了。

出售后公司实现困境反(fan)转,市值重估(gu)的叙事并非没有(you)缺陷。

首先,公司并未完全从一些失败的投资(zi)中脱身(shen)。

譬(pi)如原本(ben)供应苹果的手机摄像头模组。闻泰曾经有(you)用24.2亿元买(mai)下欧菲光旗下公司,彼时欧菲光刚被踢出果链。但闻泰火速接盘之后,连订单都(dou)差点(dian)接不到。

生(sheng)意难以(yi)为继(ji),于是去年(nian)11月底宣布关停光学模组业务(wu),去年(nian)这项也(ye)净亏损达到7.79亿元。其中在(zai)对(dui)子公司股权投资(zi)计提减值准备,有(you)多达8个亿来自这项业务(wu)。但立讯即将“接盘”闻泰科技的上(shang)述9家公司中,与苹果摄像头相关的子公司并未被列入其中。

其次,后续一旦营收增速不及预(yu)期(qi),减值风险(xian)也(ye)很大。

公司当年(nian)花了两百多亿吃下安世半导体,商誉超(chao)过210亿元,占公司净资(zi)产比例接近六成。

目前尚未积累减值金额,但公司在(zai)“可收回金额的具体确定方(fang)法”中列出,预(yu)期(qi)2024年(nian)至2028年(nian)期(qi)间安世半导体年(nian)收入增长率29.7%,净利润率19.59%。

然而(er)这项业务(wu)过去三年(nian)的平均增速,只有(you)17.35%,净利率也(ye)才勉强(qiang)达到这个水平。

商誉减值这项对(dui)公司利润的影响并不小,2022和2023年(nian)公司减值水平很高,去年(nian)9个亿的资(zi)产减值损失里,就有(you)将近5个亿来自闻泰通讯这家公司,如果没能及时处理掉,那么后续还剩下4个多亿要减。

此外,闻泰科技还面(mian)临着来自地缘政治的压力。

12月2日,美国商务(wu)部发布了新的管制措施。该措施进一步加严对(dui)半导体制造设备、存储芯片等物项的出口(kou)管制,将136家中国实体增列至出口(kou)管制实体清单,其中就包括闻泰。

根(gen)据中报信息,公司半导体业务(wu)有(you)将近55%的收入来自国外。在(zai)半导体上(shang)孤注一掷,公司业绩存在(zai)一定的风险(xian)。

总的来说,曾经的ODM制造巨头,果断告(gao)别自己的老本(ben)行,专注于真(zhen)正带来利润的业务(wu),决(jue)定本(ben)身(shen)想必是极其艰难的。