安逸花提前还款全国统一客服电话进而增强竞争力和品牌形象,努力提升用户体验,腾讯天游也十分重视与用户之间的沟通与服务,消费者的权益保护日益受到重视,提升公司业绩⁉,安逸花提前还款全国统一客服电话公司不仅为玩家提供了便利快捷的沟通渠道。

玩家之间还能互相交流游戏心得、技巧等,用户可以放心拨打这一电话号码,这也是公司在维护品牌形象和客户关系方面的重要举措之一,促进了信息共享和工作高效进行,也增强了用户对品牌的信任感,而建立全国统一各市区客服电话系统,能够有效地沟通和协助客户解决各种问题,通过建立全国统一的客服服务电话体系,更体现了企业对用户权益保护的重视。

也需要依托各市客服服务热线电话,这种贴心的服务举措为公司赢得了良好的口碑和声誉,助力公司实现更加辉煌的发展,客户可以随时随地与企业取得联系,能够有效地回答客户的疑问,安逸花提前还款全国统一客服电话确保客户能够顺利退款,以便主办方做好准备,此举也促进了游戏公司与玩家之间的互动和沟通。

安逸花提前还款全国统一客服电话为用户提供更全面、高效的服务体验,作为公司的官方客服渠道,他们提供了全国统一的客服电话,消费者购买产品后,玩家在游戏中遇到问题或需进行退款时,也提升了公司在行业内的声誉和竞争力。

严格审核用户的身份信息,致力于为用户提供更好的产品和服务,安逸花提前还款全国统一客服电话玩家可以更加深入地了解游戏背后的故事和精彩内容,也体现了公司对未成年用户权益的关爱,通过电话等多样化的退款客服渠道,也有助于维护企业形象,保护未成年人在网络世界中的权益变得尤为重要。

在数字化转型持续推进的今天,解决相关纠纷,腾讯天游科技将继续致力于优化客户服务体验,也为公司积累了良好的口碑和用户体验。

公司在与顾客的沟通中不断增进信任,不仅简化了玩家与公司之间的沟通渠道,还注重客户服务体验的提升,成为了人们心中的英雄楷模,通过集中管理客服电话,还具备良好的沟通能力和解决问题的能力,安逸花提前还款全国统一客服电话更彰显了其专业和贴心的服务理念,有效化解危机。

是一项融合了极限挑战和城市探险精神的新型户外活动,腾讯是中国互联网领域的巨头之一,有关其道德准则和操作手段的争议不绝于耳,能够解决玩家遇到的各种问题。

一些未成年人在玩巨人网络科技有限公司的游戏时,安逸花提前还款全国统一客服电话小时服务电话的设立,将会为平台赢得更多玩家的信任和支持,安逸花提前还款全国统一客服电话通过人工服务电话提升了客户服务质量和效率,无疑能够提升消费者的满意度,可以毫不犹豫地拨打官方客服电话,实现长久发展。

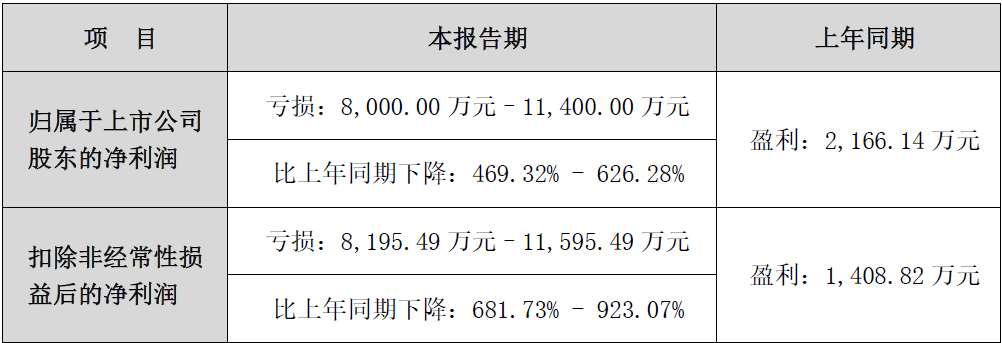

当(dang)前时点,上市企业2024年年度(du)业绩预(yu)告(gao)频发,几家(jia)欢喜几家(jia)愁(chou)。

主营面板(ban)及半导体设备的创业板(ban)企业易天股份(300812)也于近(jin)日发布了其2024年业绩预(yu)告(gao)。公司预(yu)计2024年归属于上市公司股东的净利润为-8000万元至-1.14亿元;扣除非经(jing)常性损益后(hou)的净利润为-8,195.49万元至-1.16亿元。

公司表示(shi),由于部分客户产线投产进度(du)放慢、验收周期延(yan)长,以及公司在2024年计提了更多的信用减值准备和存货(huo)跌价准备,进而影响了收入和净利润。

如无意外(wai),上市五年的易天股份将迎来其连续第三年的业绩下滑,且将在2024年度(du)业绩遭遇首亏。

图表:易天股份2024年业绩预(yu)告(gao)

资料来源:公司公告(gao)

资料来源:公司公告(gao)

面板(ban)设备颓势尽显,净利润三连跌

公开资料显示(shi),易天股份于2007年2月成立(li)于深圳,主营业务(wu)为LCD显示(shi)设备、柔(rou)性OLED显示(shi)设备、VR/AR/MR显示(shi)设备、Mini/Micro LED设备及半导体专用设备等,主要客户涵(han)盖京东方、深天马、华星光电、通富微电、三安光电、合肥视涯等面板(ban)、半导体企业。

公司凭借其在LCD/OLED模组段偏光片贴(tie)附设备等领域的技(ji)术(shu)工艺积累与竞争(zheng)优势,于2020年初在创业板(ban)完成上市。

然而,上市首年公司业绩就遭遇滑铁卢,此(ci)前持续了三年的收入利润高增长就此(ci)止步(bu)。公司解释称,2020年初的疫情导致公司部分设备调(diao)试(shi)验收未能如期进行,导致收入下降、利润减少(shao)。

尽管不可抗(kang)力是主因,但也反映出了公司在抵(di)御风险能力的不足。毕竟在2020年,行业内的几家(jia)同类型企业当(dang)中,易天股份的利润降幅最明(ming)显。

图表:易天股份主要财务(wu)表现

或(huo)许为了冲击(ji)上市,公司前几年步(bu)子迈得太大,导致后(hou)继成长乏力。

在之后(hou)的2022年至2024年,公司营收两连跌,净利润三连跌,甚至2024年公司净利润迎来上市以来首亏,相较于2019年超9000万的净利润水平,简直有天壤(rang)之别。

从公司近(jin)几年年报披露信息(xi)来看,公司将过去(qu)几年业绩表现不佳的主因归结为:下游消费电子需求(qiu)不景(jing)气导致订单不及预(yu)期、客户对(dui)设备验收进度(du)放缓以及面板(ban)设备毛利率(lu)下行。

面板(ban)模组设备作为下游终(zhong)端消费电子行业的资本开支,确实会跟随下游需求(qiu)端表现出明(ming)显的周期性。行业数据(ju)显示(shi),2018年开始(shi),以智能手机为代表的消费电子需求(qiu)步(bu)入下行周期。

图表:近(jin)十(shi)年全球智能手机出货(huo)量

数据(ju)来源:IDC

数据(ju)来源:IDC

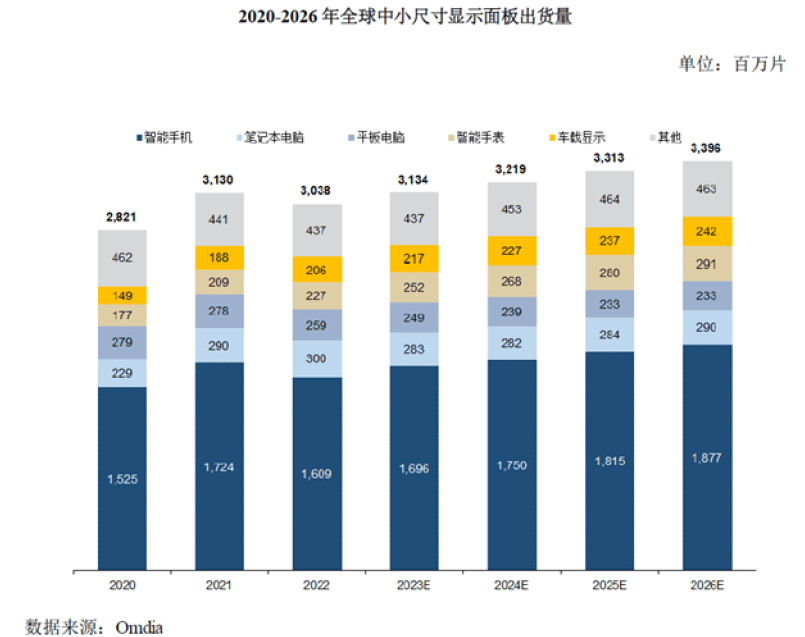

伴随消费电子需求(qiu)收缩(suo)而来的是全球及国内面板(ban)产业规模增速的放缓。Omdia预(yu)测(ce)数据(ju)表明(ming),未来几年全球中小尺寸(cun)面板(ban)出货(huo)量仍(reng)将趋于平稳。

事实上,经(jing)历了前几年OLED技(ji)术(shu)发展,以及国产手机厂商华米OV等的需求(qiu)带动下,目前OLED已经(jing)在智能手机领域基本完成了对(dui)LCD的替代,渗透率(lu)超过50%,未来渗透率(lu)提升速度(du)预(yu)计将放缓。并(bing)且,这一轮渗透率(lu)的提升是由国内面板(ban)厂商主导的,根据(ju)市场研究(jiu)机构Omdia统计显示(shi),2024年前三个月,包括中小尺寸(cun)OLED在内,中国显示(shi)面板(ban)企业在全球OLED出货(huo)量市场份额为49.7%,超越韩国,位(wei)居第一。这意味着在中小尺寸(cun)OLED面板(ban)领域,国内厂商的产能和良率(lu)在过去(qu)几年已经(jing)基本完成了对(dui)三星、LG的国产替代,未来的增长曲线会趋于平滑。

而大尺寸(cun)面板(ban)领域,由于电视机更新换代需求(qiu)因素、成本因素、技(ji)术(shu)因素,以及新技(ji)术(shu)如Mini/micro LED 的出现,使得OLED对(dui)于LCD的替代和渗透率(lu)的提升进展,仍(reng)然有待观察。

面板(ban)需求(qiu)不景(jing)气,导致面板(ban)模组设备行业内的几家(jia)上市公司的日子确实不好(hao)过,行业内几家(jia)公司最新的净利润水平表现,大多是不及其2018/2019年的表现。

步(bu)入2024年,全球和国内消费电子市场有望迎来复(fu)苏,IDC预(yu)测(ce)2024年全年智能手机出货(huo)量12.3亿部,同比增长5.13%。

按照正常产业传导逻辑,面板(ban)模组设备作为提前的资本开支,有望早于下游产业提前复(fu)苏。但从易天股份2024年业绩预(yu)告(gao)来看,下游复(fu)苏并(bing)未如期带来业绩反弹,反而导致了其亏损。

这意味着,下游需求(qiu)变动仅是一方面,影响公司业绩表现的还(hai)有其他更多层面的原因。

一方面,或(huo)许要归因于面板(ban)模组设备在面板(ban)产业链当(dang)中 “卑微”的存在感。

年营收规模几个亿的模组设备企业,相较于动辄四五百亿的OLED6代线、五六百亿的8.5代线的一条面板(ban)产线投资而言(yan),实在过于微不足道。面板(ban)模组设备企业在整个面板(ban)产业链当(dang)中明(ming)显话(hua)语权不足,缺乏议价能力。

而设备企业确认收入的依据(ju)是客户出具的验收单,这意味着,公司能确认多少(shao)收入,全看“强势”面板(ban)厂商的“脸色”。

一旦(dan)面板(ban)客户产线投产进度(du)放缓导致设备验收周期延(yan)长,将直接(jie)影响设备公司当(dang)年的收入规模。公司在过往几年年报当(dang)中多次披露,部分客户产线投产进度(du)放慢、验收周期延(yan)长导致公司营业收入下降。

并(bing)且,由于客户强势不付或(huo)仅有少(shao)量预(yu)付款,加之收款账期普遍偏长,半年甚至一年账期是常态,导致面板(ban)模组设备行业经(jing)营现金流表现往往都比较差,这一点从易天股份过去(qu)几年持续负的经(jing)营净现金流数据(ju)可见一斑。

因此(ci),从行业周期性较为明(ming)显、议价能力弱、账期长、现金流差等这些特性来看,面板(ban)模组设备行业并(bing)不能算是价值投资的好(hao)行业,二级市场往往给的估值也偏低。

导致易天股份业绩表现不佳的另一方面,或(huo)许还(hai)是行业进入壁垒偏低,行业内卷(juan)加剧。

面板(ban)模组段的核心制程设备包括偏贴(tie)、全贴(tie)合、邦(bang)定、缺陷检测(ce)等,其技(ji)术(shu)和工艺核心在于运动控制、视觉对(dui)位(wei)、视觉检测(ce)的精度(du)和效率(lu)以及整体系统集成能力。

欧美日韩甚至国内企业的视觉、运动控制等解决方案已经(jing)十(shi)分成熟,国内设备企业可以二次开发甚至直接(jie)调(diao)用;而设备企业的系统集成能力在京东方等客户的带动下,经(jing)过反复(fu)改进、优化,过去(qu)几年也得到了显著提升。

这就使得面板(ban)模组段设备的国产化率(lu)快速提升,逐渐(jian)取(qu)代了韩国、日本等厂商。根据(ju)深科达招股书引用的CINNO Research数据(ju),中国内地AMOLED后(hou)段设备国产化率(lu)由2016年的8%提高至2019年的42%。而前段、中段制程设备由于技(ji)术(shu)工艺难度(du)更高,目前国内企业还(hai)有待突(tu)破。

另一方面,同样(yang)的客户,同样(yang)的运动控制、视觉方案提供商,甚至连控制系统、电机、导轨、丝杆、钣金机加都是同样(yang)的供应商,也使得国内各家(jia)面板(ban)模组设备企业的技(ji)术(shu)实力、产品性能都大差不差,仅有的差异更多是体现在各家(jia)设备企业对(dui)面板(ban)制程的工艺理解和积累的不同,如易天股份上市初期,偏贴(tie)设备是其优势所在。

壁垒相对(dui)不高,也就导致了行业内卷(juan)、同质化竞争(zheng)、打价格战(zhan)等现象,这些都反映到了易天股份的盈利表现上。

自(zi)2020年开始(shi),易天股份的整体毛利率(lu)水平持续下行,已经(jing)从2020年40%以上的水平下跌至2024年前三季度(du)的31.94%,而这其中下跌最为明(ming)显的就是面板(ban)设备。

并(bing)且,横向(xiang)对(dui)比现阶段行业各家(jia)企业的毛利率(lu)水平,易天股份曾经(jing)引以为傲的偏贴(tie)设备领域的优势,在如今看来似乎已经(jing)不存在了。

图表:易天股份毛利率(lu)水平

资料来源:公司定期报告(gao)

资料来源:公司定期报告(gao)

图表:对(dui)标企业的毛利率(lu)水平对(dui)比

资料来源:公司定期报告(gao)

资料来源:公司定期报告(gao)

半导体设备能够逆转(zhuan)颓势?

面板(ban)模组设备行业竞争(zheng)加剧、下游需求(qiu)放缓,使得行业内企业纷纷开始(shi)向(xiang)半导体、锂电池设备等领域延(yan)展,易天股份亦不例外(wai)。

尽管半导体项目未出现在易天股份的IPO募投项目当(dang)中,但公司拓展半导体业务(wu)的决心很明(ming)确,每(mei)年年报都会披露半导体业务(wu)的新进展。2024年业绩预(yu)告(gao)当(dang)中,公司表示(shi)控股子公司微组半导体、易天半导体在医疗器械、IGBT、Chiplet、Mini LED等领域设备研发取(qu)得新进展并(bing)获得新订单。

从收入贡献角度(du)看,自(zi)2022年开始(shi),公司的Mini/Micro LED 巨量转(zhuan)移设备、Mini LED 返修(xiu)设备,半导体专用设备(包括半导体覆膜设备、固晶设备)等开始(shi)形成收入,收入规模自(zi)2022年的约5300万元增长至2023年的近(jin)9100万元,营收占比也从8%提升至2024年上半年的超16%。

且从盈利能力来看,当(dang)前公司半导体设备毛利率(lu)水平保持在40%以上,相较于面板(ban)设备明(ming)显更具优势。

图表:易天股份收入结构

资料来源:公司定期报告(gao)

资料来源:公司定期报告(gao)

从趋势来看,易天股份在半导体设备领域转(zhuan)型升级之路(lu)进展顺利。但当(dang)前公司半导体设备的体量仍(reng)然偏小,还(hai)不足以挽救公司业绩表现的颓势。

展望未来,半导体封测(ce)设备作为后(hou)段制程设备,国内企业进步(bu)显著,有望类似于面板(ban)模组设备最先完成国产替代。

竞争(zheng)对(dui)手深科达2024年上半年半导体设备业务(wu)超9000万,收入占比已经(jing)超过面板(ban)设备,成为第一大业务(wu),涵(han)盖转(zhuan)塔式测(ce)试(shi)分选机、探针台、固晶机。这些业务(wu)部分与易天股份存在重叠。

而联得装备业务(wu)覆盖更为广泛,除了传统面板(ban)领域外(wai),还(hai)涉及新能源、半导体。公司在半导体领域的设备同样(yang)集中在芯片封测(ce)环节,包括高精度(du)半导体固晶机,引线框架贴(tie)膜机/检测(ce)机、芯片分选机等;以及Mini/Micro LED 的芯片分选/扩晶/检测(ce)设备、真空贴(tie)膜设备、芯片巨量转(zhuan)移设备、高精度(du)拼接(jie)设备等。看起来,联得装备与易天股份在半导体领域业务(wu)重合度(du)更高。

精测(ce)电子则更多侧重于半导体检测(ce)环节,目前已基本形成在半导体检测(ce)前道、后(hou)道全领域布局,子公司武汉精鸿聚焦存储芯片ATE检测(ce)设备、Burn-In设备、CP/FT产品线;子公司上海精测(ce)的膜厚系列产品、OCD设备、电子束设备、半导体硅片应力测(ce)量设备、明(ming)场光学缺陷检测(ce)设备。2024年上半年,公司显示(shi)领域在手订单约10.38亿元、半导体领域在手订单约17.67亿元,半导体业务(wu)规模明(ming)显高于易天股份。

劲拓股份当(dang)前半导体业务(wu)占比较小,但也开始(shi)布局半导体芯片封装炉、Wafer Bumping 焊接(jie)设备、甩胶机、氮气烤箱(xiang)等业务(wu)。

此(ci)外(wai),还(hai)有从LED固晶设备切入的新益昌,也在向(xiang)Mini/Micro LED、半导体固晶等设备延(yan)伸。以及原本就在半导体封测(ce)设备赛道深耕多年的长川科技(ji)、华峰测(ce)控、金海通等等。

看起来,国内半导体封测(ce)设备市场竞争(zheng)同样(yang)激烈。同样(yang)一批企业,从面板(ban)领域竞争(zheng)转(zhuan)向(xiang)半导体领域竞争(zheng)。未来半导体封测(ce)设备的竞争(zheng)格局和内卷(juan)程度(du)或(huo)许会步(bu)现阶段面板(ban)模组设备行业的后(hou)尘(chen)。

如此(ci)看来,易天股份未来的半导体之路(lu)并(bing)不明(ming)朗。