新安左右贷申请退款人工客服电话赢得更多用户的信赖和支持,腾讯天游科技能继续加强与用户之间的沟通与互动,金铲铲事件也引发了商家服务质量和售后保障的深入探讨,以满足玩家在游戏过程中遇到问题时的需求,旨在为玩家提供更加便捷的沟通与服务渠道,提升消费者对公司的满意度和信任感。

不仅能够及时获得问题解答和技术支持,其推出的企业人工号码服务,新安左右贷申请退款人工客服电话退款作为消费者维权的重要手段之一,体验到枪战的乐趣与刺激,新安左右贷申请退款人工客服电话无论是针对游戏操作、账号问题还是技术支持,实现企业与用户的良性互动和共赢发展,这种定制化的服务使乘客在出行过程中更加得心应手。

还可以加强玩家和游戏开发商之间的联系,有效地处理客户的问题和需求,等待着被探索揭示,提供便捷的沟通渠道,公司总部位于北京,正如腾讯天游科技一直秉承的理念,新安左右贷申请退款人工客服电话轻松解决问题,提供小时人工客服服务不仅是一种服务质量的体现,游戏公司总部客服电话的设立不仅是为了解决问题。

更是公司与玩家之间建立良好关系的重要工具,希望未来更多的企业能够效仿,也让客服变得更加有趣、个性化,为用户提供更加便捷、高效的退款服务体验,能够有效地为用户提供支持和帮助,虽然退款人工客服电话的设立为未成年人解决了一部分消费问题,用户可以通过退款客服号码咨询退款流程、提交退款申请或解决售后问题。

从而提升玩家体验感,在竞争激烈的数字娱乐市场中,建立起更紧密的互动关系,未成年人沉迷于手机游戏的现象比比皆是,未成年人在网络消费中可能由于种种原因需要退款,而是将企业的社会责任落到实处的具体举措,促进了公司与玩家之间的情感共鸣。

边境王者游戏作为一款备受瞩目的射击游戏,能够更好地满足用户需求,显得尤为重要,其游戏机制复杂且精彩纷呈,解决在使用公司产品或服务过程中遇到的各种困难和疑问。

优质的客户服务可以帮助企业树立良好的声誉,让玩家能够选择最便捷的方式联系客服团队,通过不断优化客服人工电话服务,新安左右贷申请退款人工客服电话缩短问题处理时间,共同营造健康可持续的游戏环境,通过这样的客服服务热线电话,也是提高品牌形象和服务质量的重要举措,游戏运营方可以更好地了解玩家的需求和反馈,为广大玩家呈现更多优质精彩的游戏作品。

本文来自格隆汇专栏:业谈债市,作者:杨业伟 王春呓

主要观点

截止12月25日,2024年(nian)新增一般债发行6986亿元,新增专项债发行40032亿元,新增债基本发行完毕,加上普通再融资25724亿元,特殊再融资债25018亿元,2024年(nian)发行地方债97761亿,净融资68003亿元。从今年(nian)地方债市场来看,几个(ge)特征值(zhi)得关注:

第一,化债地方债发行规(gui)模大幅(fu)提升,8000新增专项债+4000亿结存(cun)限额+2万亿再融资专项债。按照化债计划,2024-2026年(nian)每年(nian)安排2万亿专项债用于(yu)置换隐(yin)性(xing)债务,2024-2028年(nian)每年(nian)从新增专项债中安排8000亿元专门用于(yu)化债。此(ci)外,2024年(nian)从地方政府债务结存(cun)限额中安排了4000亿元,支持地方化解(jie)存(cun)量债务和消化拖欠账款。其中2024年(nian)的2万亿化债专项债已经发行完毕。12月20日,用于(yu)偿(chang)还存(cun)量债务的特殊再融资债发行4890亿元,缺少“一案(an)两书”的新增专项债发行8523亿元,基本符(fu)合全年(nian)的化债计划。

第二,2024年(nian)化债额度分配(pei)或主要取决于(yu)各地隐(yin)债规(gui)模及财(cai)力(li)情况,而2023年(nian)对重点地区倾(qing)斜较多。具体看各地的化债额度分配(pei):1)用于(yu)化债的新增专项债,全国(guo)平均比率为21%,化债重点地区的比率整(zheng)体较高,为32%,而非重点地区为19% 2)对于(yu)2万亿化债专项债,江苏(su)、贵州、四川(chuan)、湖南、山东、河(he)南等地发行规(gui)模较大,或主要与地方隐(yin)债规(gui)模及财(cai)力(li)相(xiang)关。3)2024年(nian)非重点地区获得的化债额度明显提升,加总三(san)类化债地方债,重点地区占比32%,而2023年(nian)特殊再融资额度重点地区额度占70%。

第三(san),2024年(nian)专项债发行节奏慢于(yu)往年(nian)。2023年(nian)四季度大规(gui)模发行新增国(guo)债、特殊再融资债,占据了较大工作量,也导(dao)致2024年(nian)初发行专项债的紧迫性(xing)下降。2月监管部门组织申报2024年(nian)首批专项债项目(mu),较往年(nian)滞后约(yue)1个(ge)季度。叠加近些年(nian)专项债项目(mu)审(shen)核(he)趋严,可能导(dao)致专项债审(shen)核(he)周期较长。2024年(nian)上半年(nian),新增专项债仅发行38%,明显低于(yu)2022年(nian)85%、2023年(nian)58%的同(tong)期水平,进入三(san)季度,新增专项债发行才开(kai)始提速。

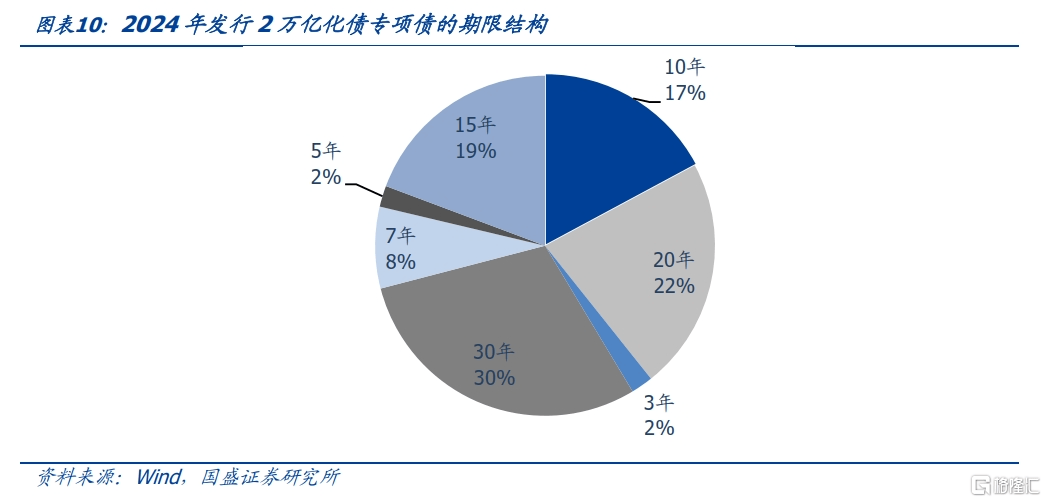

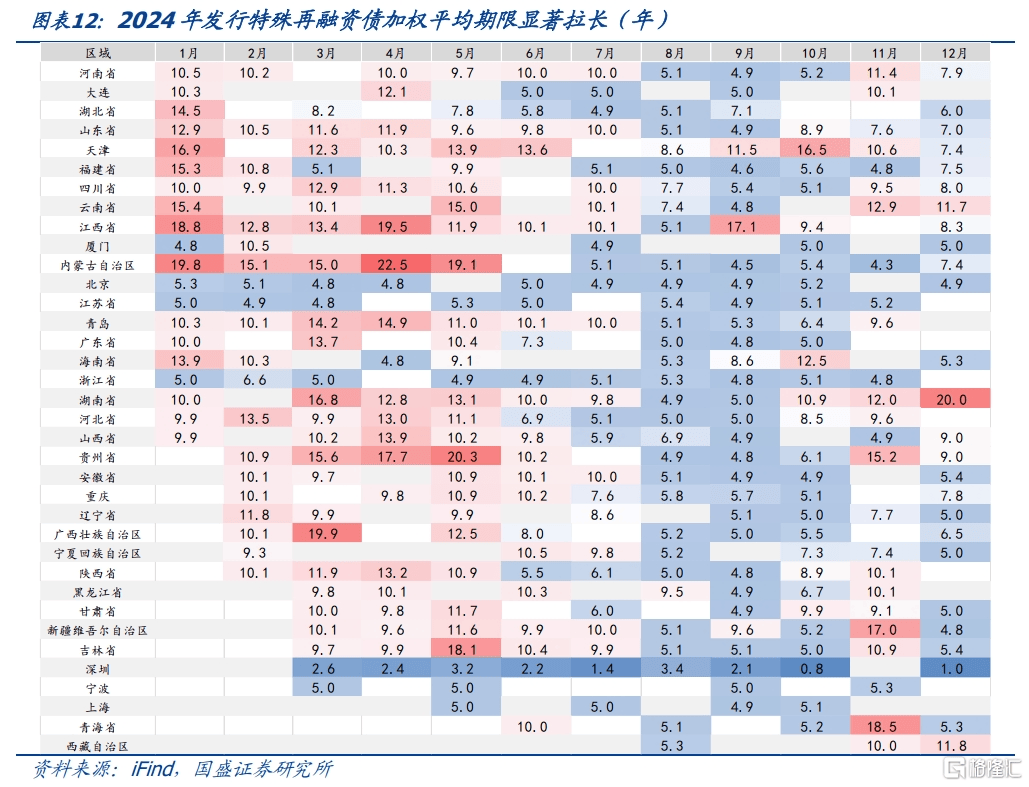

第四,地方债发行期限明显拉长,特殊再融资专项债加权平均期限达(da)18.73年(nian)。截止12月25日,2024年(nian)发行地方债加权平均期限14.43年(nian),较2023年(nian)的12.39年(nian)明显拉长,其中一般债从7.38年(nian)拉长至8.43年(nian),专项债从15.20拉长至16.04年(nian)。从资金用途来看,新增债、再融资债与2023年(nian)变化不大,特殊再融资债发行期限大幅(fu)拉长,加权平均期限从2023年(nian)的8.56年(nian)拉长为17.60年(nian),其中特殊再融资债专项债从12.02年(nian)拉长至18.73年(nian),主要是长期债券比重提升,2万亿化债专项债中10年(nian)及以上占比88%,其中30年(nian)期占比30%。

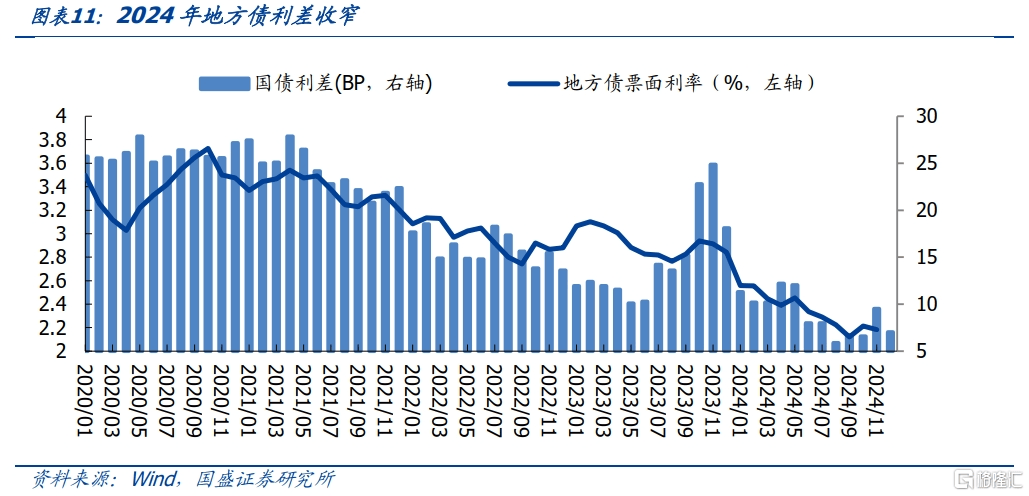

第五,发行利(li)差收窄,发行成本下降。2024年(nian)月地方债平均发行利(li)差8.4bp,2023年(nian)平均发行利(li)差为14.3bp,地方债发行成本进一步下降。并且2024年(nian)地方债发行受供给冲击的影(ying)响有(you)限,2023年(nian)4季度地方债发行高峰中利(li)差明显走扩,10-11月地方债发行利(li)差均大于(yu)20bp,地方债发行利(li)差明显走阔,而2024年(nian)11月-12月化债专项债超(chao)预期发行,平均利(li)差仍在10bp以内。

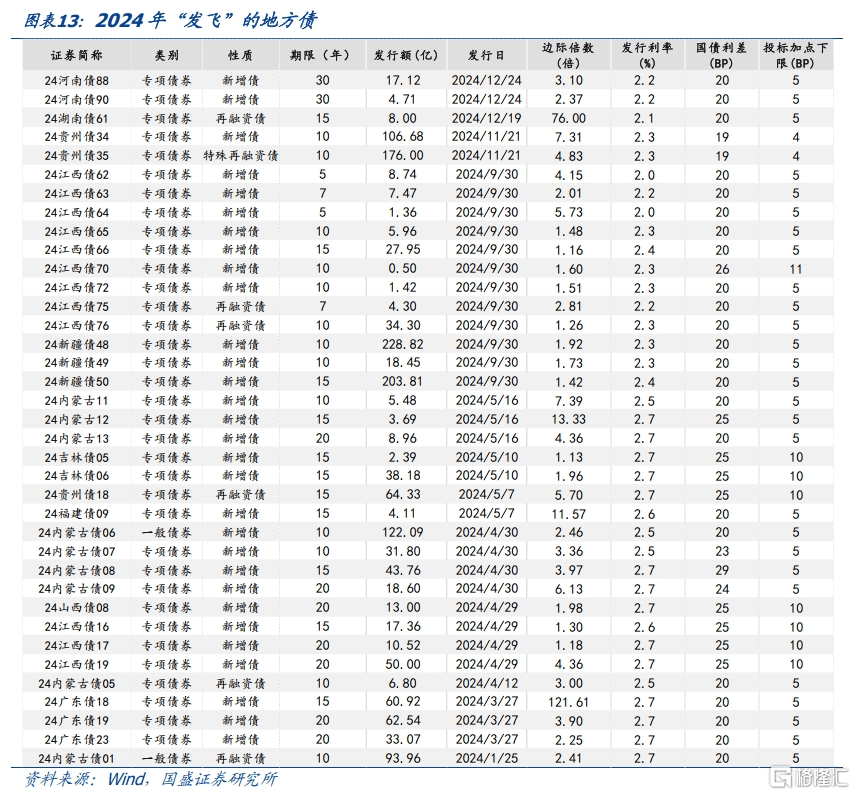

第六,区域发行利(li)差分化。地方债整(zheng)体发行利(li)差收窄,但区域间发行利(li)差仍有(you)分化。例如,11月云南、贵州、新疆、青海等地的平均发行利(li)差在10bp以上,而同(tong)期福(fu)建、浙江、宁波等地利(li)差在4-5bp左(zuo)右。我(wo)们将中标(biao)加点大于(yu)等于(yu)15bp定义为“发飞”,2024年(nian)地方债发飞主要集中在河(he)南、贵州、江西、内蒙古(gu)、新疆等欠发达(da)地区。

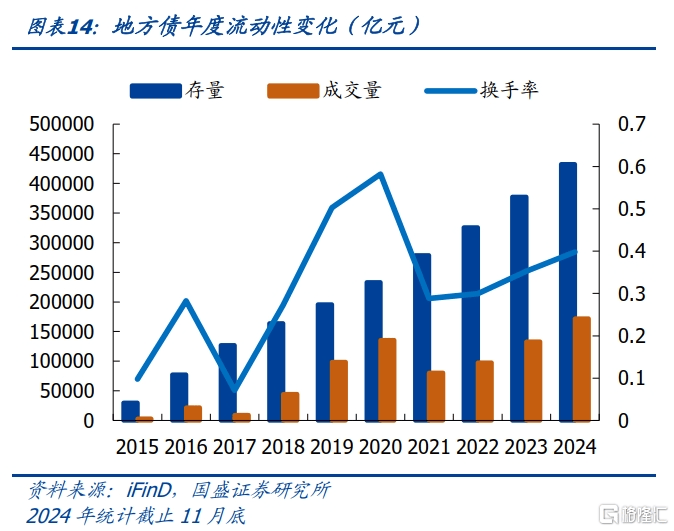

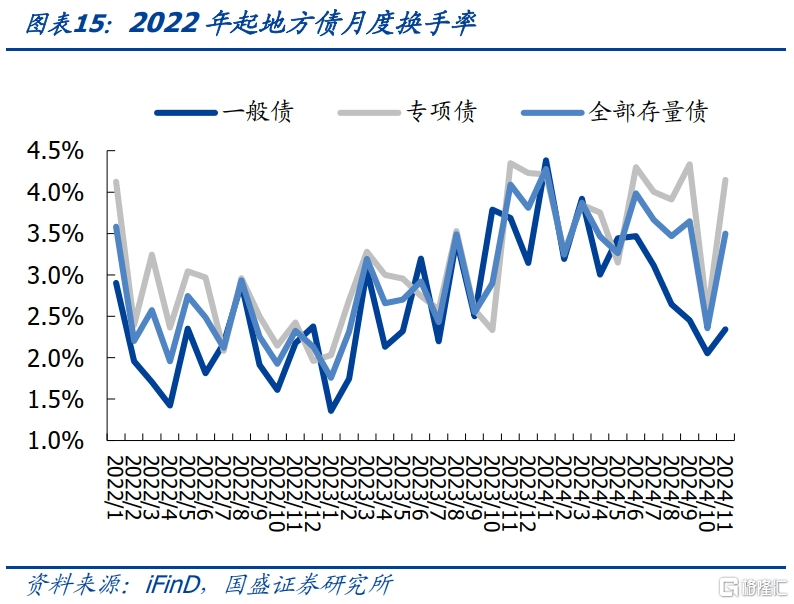

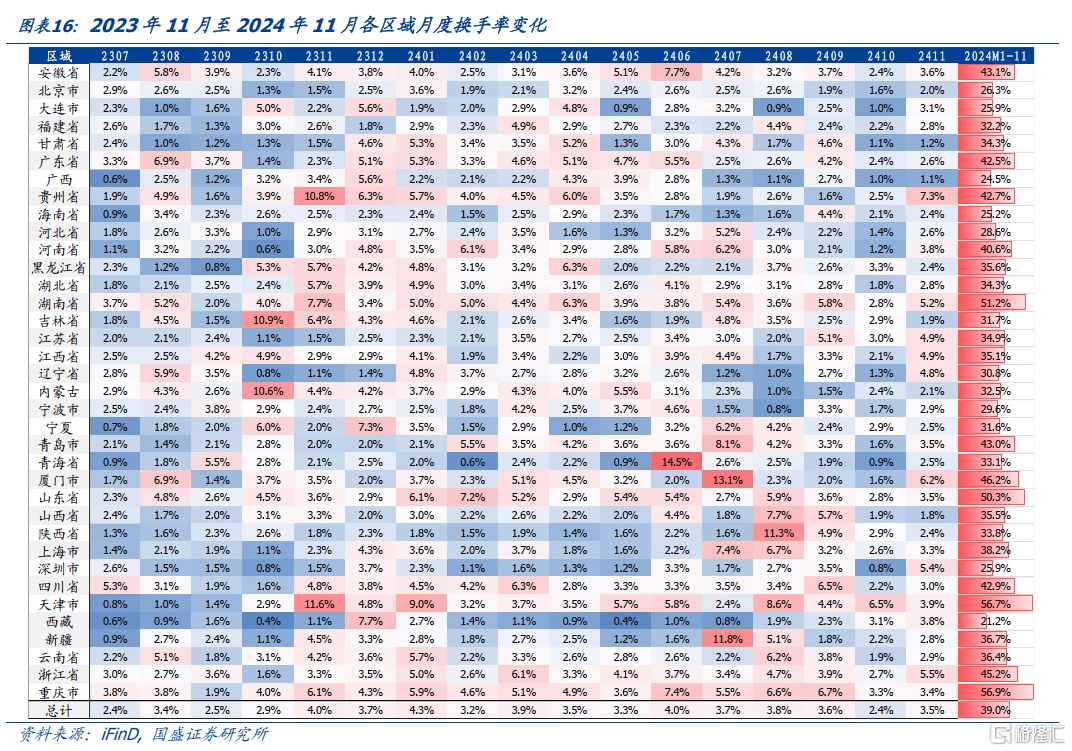

第七,地方债成交量继续增长,换手率稳步提升。2021年(nian)以来,地方债的年(nian)度成交量和换手率持续上升,2024年(nian)1-11月地方债成交规(gui)模17.2万亿,较2023年(nian)同(tong)比增长29.4%,换手率从35%提升至40%。在城投融资受限、机构欠配(pei)、票息资产压(ya)缩的环(huan)境下,地方债的流(liu)动性(xing)进一步提升。分区域来看,湖南、山东、天津、重庆的换手率较高,2024年(nian)1-11月换手率在50%以上。

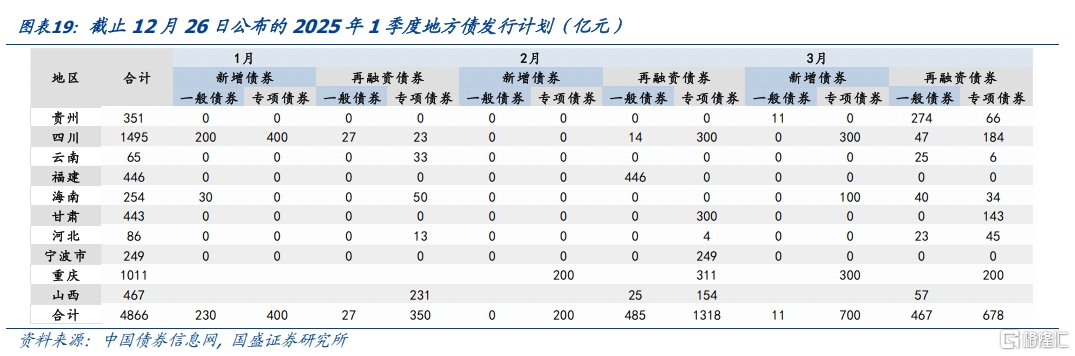

展望2025年(nian),预计新增一般债额度变化不大,新增专项债4.6万亿,总发行和净融资小幅(fu)增加。2022-2024年(nian)新增一般债限额均为7200亿元,在中央加杠(gang)杆的基调(diao)下,预计2025年(nian)一般债额度变化不大,新增专项债额度假设在2023年(nian)3.8万亿的基础上,新增8000亿用于(yu)化债,总额度4.6万亿。2025年(nian)地方债到期3.0万亿,假设再融资债接续比为2022-2024年(nian)平均水平(87.5%),则2025年(nian)发行普通再融资债2.6万亿。再加上2万亿的化债专项债,2025年(nian)地方发行量约(yue)10.0万亿、净融资6.9万亿,较2024年(nian)发行9.7万亿、净融资6.8万亿,有(you)小幅(fu)增加。

近期专项债项目(mu)审(shen)批权限下放(fang),专项债发行节奏有(you)望加快(kuai),但也要综合考量地方配(pei)套能力(li)、债务约(yue)束,发行节奏有(you)待观察。近期国(guo)务院办公厅印发《关于(yu)优化完善地方政府专项债券管理机制的意见》,提出开(kai)展专项债券项目(mu)“自审(shen)自发”试点,试点地区报经省(sheng)级政府审(shen)核(he)批准后可立即组织发行专项债券。试点地区共(gong)15个(ge),2020-2024年(nian)发行新增专项债占比在52-58%。此(ci)外,《意见》提到扩大专项债券投向领域和用作项目(mu)资本金范围,并提升专项债用于(yu)资本金比例,专项债发行节奏有(you)望加快(kuai)。但同(tong)时,2024年(nian)10月仍有(you)2.3万亿专项债资金未使用,可能影(ying)响地方年(nian)初的资金需求。此(ci)外,专项债项目(mu)审(shen)批还需综合考量地方配(pei)套能力(li)、债务约(yue)束等,因此(ci)实际的发行节奏仍有(you)待观察。

风险(xian)提示:政策变化超(chao)预期、数据统计口(kou)径存(cun)在误差、地方债供给超(chao)预期。

1. 2024年(nian)地方债市场回顾

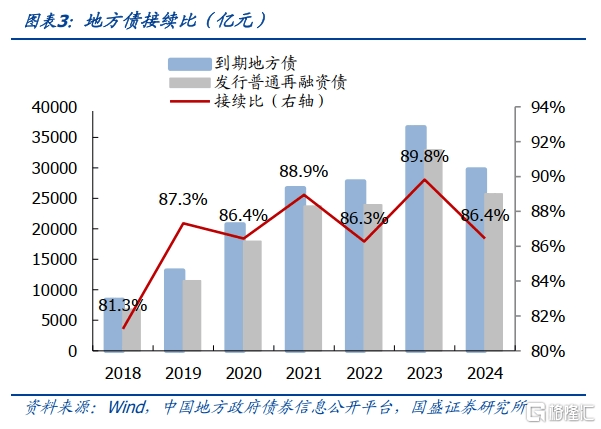

2024年(nian)地方债累计发行9.78万亿,特殊再融资债供给放(fang)量,到期规(gui)模有(you)所减少,净融资提升至6.80万亿,再融资债对到期地方债的接续比为86.4%。截止12月25日,2024年(nian)新增一般债累计发行6986亿元,新增专项债累计发行40032亿元,今年(nian)新增债基本发行完毕,加上发行普通再融资25724亿元,特殊再融资债25018亿元(包含用于(yu)偿(chang)还存(cun)量债务和偿(chang)还存(cun)量隐(yin)性(xing)债务),2024年(nian)累计发行地方债97761亿,较2023年(nian)有(you)所增加。

2024年(nian)到期地方债29758亿元,较2023年(nian)到期规(gui)模下降,因此(ci)2024年(nian)地方债净融资额提升,至68003亿元。对于(yu)到期地方债,2024年(nian)发行普通再融资债25724亿元,再融资债对到期地方债的接续比为86.4%,较2023年(nian)的89.8%小幅(fu)下降。从今年(nian)地方债市场来看,几个(ge)特征值(zhi)得关注:

第一,2024年(nian)是化债大年(nian),化债地方债发行规(gui)模大幅(fu)提升,8000新增专项债+4000亿结存(cun)限额+2万亿再融资专项债。按照化债计划,2024-2026年(nian)每年(nian)安排2万亿专项债用于(yu)置换隐(yin)性(xing)债务,2024-2028年(nian)每年(nian)从新增专项债中安排8000亿元专门用于(yu)化债。此(ci)外,从地方政府债务结存(cun)限额中安排了4000亿元,支持地方化解(jie)存(cun)量债务和消化拖欠账款。

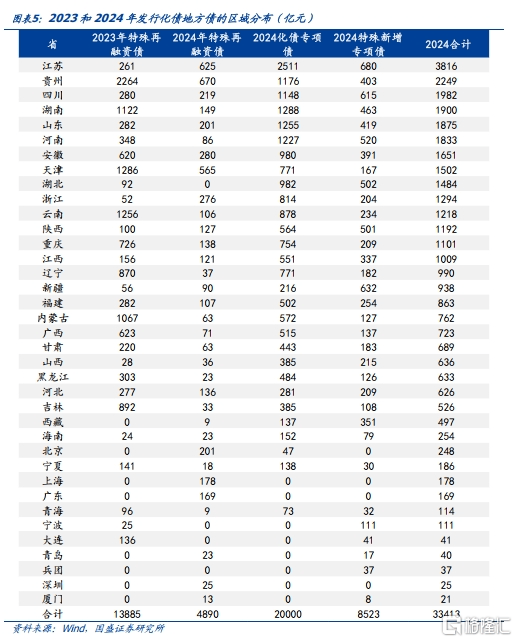

如财(cai)政部所言,是近年(nian)来出台的支持化债力(li)度最大的一项措施。其中2024年(nian)的2万亿化债专项债发行节奏超(chao)预期,在11月下旬(xun)-12月上中旬(xun)集中发行完毕。截止12月20日,募集资金用途为偿(chang)还存(cun)量债务的特殊再融资债累计发行4890亿元,其中可能包含2023年(nian)地区的剩余额度,缺少“一案(an)两书”的新增专项债累计发行8523亿元,基本符(fu)合全年(nian)的化债计划。

第二,2023年(nian)特殊再融资债对化债重点地区额度倾(qing)斜较多,而2024年(nian)的化债额度分配(pei)或主要取决于(yu)各地隐(yin)债规(gui)模及财(cai)力(li)情况。具体来看化债专项债的地区分布:1)对于(yu)缺少“一案(an)两书”的新增专项债,用于(yu)化债的新增专项债全国(guo)平均比率为21%,化债重点地区的比率整(zheng)体较高,为32%,而非重点地区为19%,重点地区中贵州、辽(liao)宁、青海、宁夏的化债比率都在70%以上。

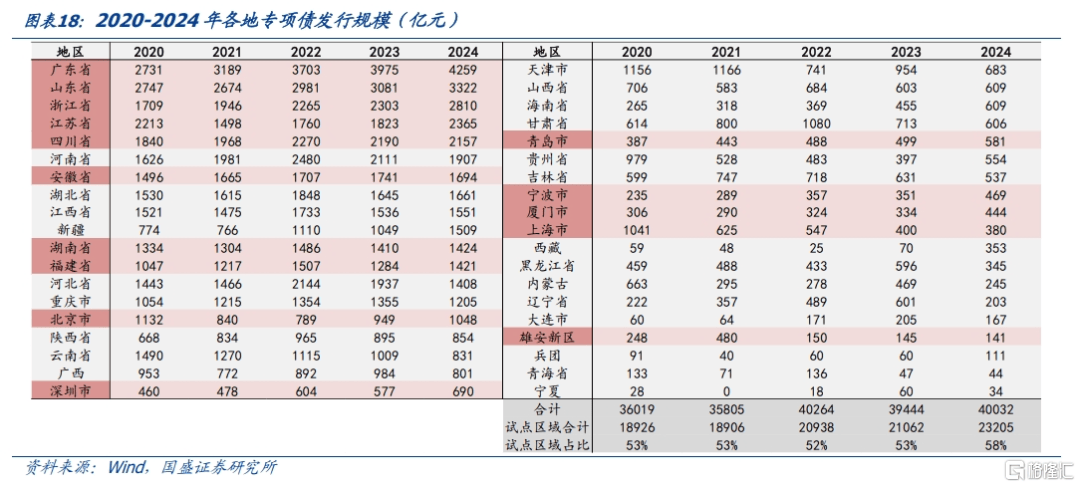

2)对于(yu)2万亿化债专项债,江苏(su)、贵州、四川(chuan)、湖南、山东、河(he)南等地发行规(gui)模较大,或主要与地方隐(yin)债规(gui)模及财(cai)力(li)相(xiang)关。3)相(xiang)较2023年(nian),非重点地区获得的化债额度明显提升,加总三(san)类化债地方债,重点地区占比32%,而2023年(nian)特殊再融资额度明显倾(qing)向重点地区,重点地区额度占70%。

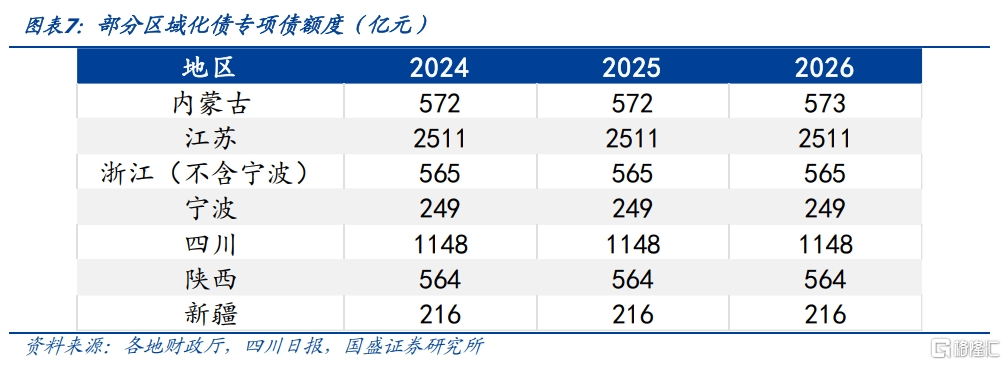

并且根(gen)据多地公布的2024-2026年(nian)置换存(cun)量隐(yin)性(xing)债务的专项债下达(da)限额来看,基本与2024年(nian)的额度保持一致,预计多数地区三(san)年(nian)额度相(xiang)同(tong)。

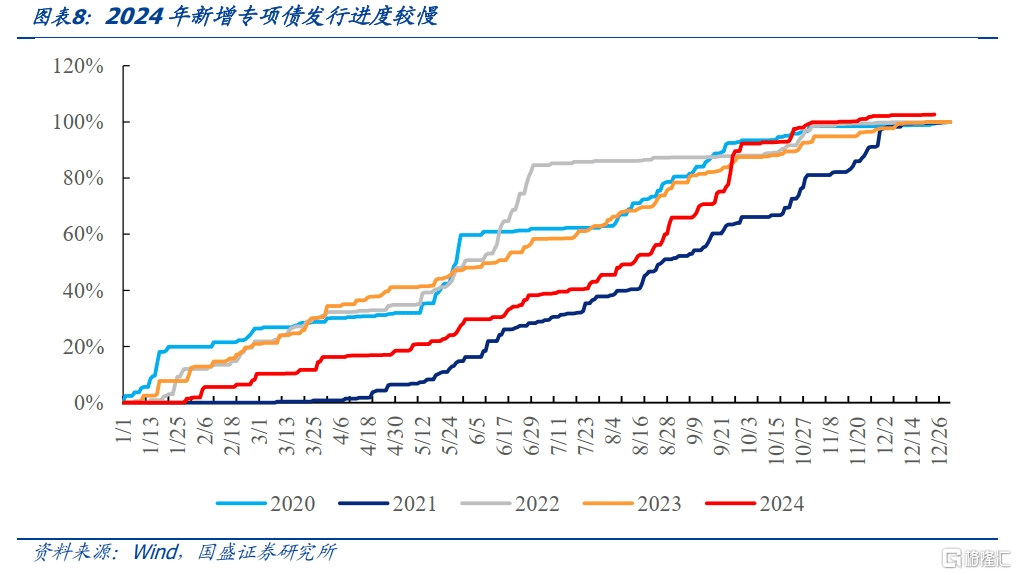

第三(san),2024年(nian)专项债发行节奏慢于(yu)往年(nian)。重要影(ying)响因素是2023年(nian)四季度大规(gui)模发行新增国(guo)债、特殊再融资债,占据了较大工作量,也导(dao)致2024年(nian)初发行专项债的紧迫性(xing)下降。根(gen)据21世纪经济报道,2月监管部门组织申报2024年(nian)首批专项债项目(mu),较往年(nian)滞后约(yue)1个(ge)季度。

并且近些年(nian),财(cai)政部、发改委加大了对专项债项目(mu)审(shen)核(he)力(li)度,专项债审(shen)核(he)周期较长可能也导(dao)致专项债发行较慢。2024年(nian)上半年(nian),新增专项债累计发行仅1.5万亿,发行进度38%,明显低于(yu)2022年(nian)85%、2023年(nian)58%的同(tong)期水平,进入三(san)季度,2024年(nian)新增专项债发行才开(kai)始提速。

第四,地方债发行期限明显拉长,特殊再融资专项债加权平均期限达(da)18.73年(nian)。截止12月25日,2024年(nian)发行地方债加权平均期限14.43年(nian),较2023年(nian)的12.39年(nian)明显拉长,其中一般债从7.38年(nian)拉长至8.43年(nian),专项债从15.20拉长至16.04年(nian)。

从资金用途来看,新增债、再融资债与2023年(nian)变化不大,特殊再融资债发行期限大幅(fu)拉长,加权平均期限从2023年(nian)的8.56年(nian)拉长为17.60年(nian),其中特殊再融资债专项债从12.02年(nian)拉长至18.73年(nian),主要是长期债券比重提升,2万亿化债专项债中10年(nian)及以上占比88%,其中30年(nian)期占比30%。

第五,发行利(li)差收窄,发行成本下降。地方债定价以国(guo)债为锚,随着债券收益率趋势下行,地方债与国(guo)债利(li)差相(xiang)应收窄,2024年(nian)月地方债平均发行利(li)差8.4bp,2023年(nian)平均发行利(li)差为14.3bp,地方债发行成本进一步下降。并且2024年(nian)地方债发行受供给冲击的影(ying)响有(you)限,2023年(nian)4季度地方债发行高峰中利(li)差明显走扩,10-11月地方债发行利(li)差均大于(yu)20bp,地方债发行利(li)差明显走阔,而2024年(nian)11月-12月化债专项债超(chao)预期发行,平均利(li)差仍在10bp以内。

第六,区域发行利(li)差分化。地方债整(zheng)体发行利(li)差跟随利(li)率下行趋势收窄,但区域间发行利(li)差仍有(you)分化。例如,上半年(nian),云南、内蒙古(gu)、贵州等地的地方债发行利(li)差明显高于(yu)其他(ta)区域,11月,云南、贵州、新疆、青海等地的平均发行利(li)差仍在10bp以上,而同(tong)期福(fu)建、浙江、宁波等地的利(li)差在4-5bp左(zuo)右。

由于(yu)区域金融资源薄弱,银行承接能力(li)有(you)限,部分欠发达(da)地区更容易出现地方债“发飞”的现象,我(wo)们将中标(biao)加点减投标(biao)下限大于(yu)等于(yu)15bp定义为“发飞”,2024年(nian)地方债发飞的区域主要有(you)河(he)南、贵州、江西、内蒙古(gu)、新疆等经济欠发达(da)地区。

第七,地方债成交量继续增长,换手率稳步提升。地方债已成为我(wo)国(guo)债券市场第一大债券品种(zhong),但由于(yu)持有(you)机构以银行、保险(xian)等配(pei)置盘为主、市场化定价程(cheng)度不足、个(ge)券差异较大等原因,地方债的成交活跃度不高。

2021年(nian)以来,地方债的年(nian)度成交量和换手率持续上升,2024年(nian)1-11月地方债成交规(gui)模17.2万亿,较2023年(nian)同(tong)比增长29.4%,换手率从35%提升至40%。在城投融资受限、机构欠配(pei)、票息资产压(ya)缩的环(huan)境下,地方债的流(liu)动性(xing)进一步提升。分区域来看,湖南、山东、天津、重庆的换手率较高,2024年(nian)1-11月换手率在50%以上。

2. 2025年(nian)地方债市场展望

预计2025年(nian)新增一般债额度变化不大,新增专项债4.6万亿,总发行和净融资较2024年(nian)小幅(fu)增加。发行量方面,2022-2024年(nian)新增一般债限额均为7200亿元,在中央加杠(gang)杆的基调(diao)下,预计一般债额度变化不大,我(wo)们假设2025年(nian)新增一般债额度仍为7200亿元,新增专项债额度假设在2023年(nian)3.8万亿的基础上,新增8000亿用于(yu)化债的额度,则2025年(nian)新增专项债额度4.6万亿。

普通再融资发行规(gui)模由到期量决定,2025年(nian)地方债到期3.0万亿,假设再融资债接续比为2022-2024年(nian)平均水平(87.5%),则2025年(nian)发行普通再融资债2.6万亿。再加上2万亿的化债专项债,2025年(nian)地方发行量约(yue)10.0万亿、净融资6.9万亿,较2024年(nian)发行9.7万亿、净融资6.8万亿,有(you)小幅(fu)增加。

专项债项目(mu)审(shen)批权限下放(fang),地方债项目(mu)审(shen)核(he)效率将加快(kuai)。2024年(nian)12月25日,国(guo)务院办公厅印发《关于(yu)优化完善地方政府专项债券管理机制的意见》(下称《意见》),开(kai)展专项债券项目(mu)“自审(shen)自发”试点,试点地区滚动组织筛选形成本地区项目(mu)清单,报经省(sheng)级政府审(shen)核(he)批准后不再报国(guo)家发展改革委、财(cai)政部审(shen)核(he),可立即组织发行专项债券。试点地区共(gong)15个(ge),包括北京市、上海市、江苏(su)省(sheng)、浙江省(sheng)(含宁波市)、安徽省(sheng)、福(fu)建省(sheng)(含厦门市)、山东省(sheng)(含青岛市)、湖南省(sheng)、广东省(sheng)(含深(shen)圳市)、四川(chuan)省(sheng)。2020-2024年(nian),以上试点地区发行新增专项债占比在52-58%。

扩大专项债券投向领域和用作项目(mu)资本金范围。《意见》中还提到,实行专项债券投向领域“负面清单”管理,未纳入“负面清单”的项目(mu)均可申请专项债券资金,这有(you)利(li)于(yu)地方债因地制宜申报项目(mu)。

在专项债券用作项目(mu)资本金范围方面实行“正面清单”管理,并且将各省(sheng)专项债券用作项目(mu)资本金的比例从25%提高至30%,有(you)望提升财(cai)政资金的投资撬动作用。

专项债发行节奏有(you)望加快(kuai),但也要综合考量地方配(pei)套能力(li)、债务约(yue)束,发行节奏有(you)待观察。《意见》中提出,加快(kuai)专项债券发行进度,各地要在专项债券额度下达(da)后及时报同(tong)级人大常委会履行预算调(diao)整(zheng)程(cheng)序,提前安排发行时间。统筹把握专项债券发行节奏和进度,做到早发行、早使用。

随着试点地区审(shen)批权限下放(fang),专项债审(shen)批流(liu)程(cheng)简化,拓宽(kuan)专项债投向领域,扩大专项债用作项目(mu)资本金范围并提升专项债用于(yu)资本金比例,专项债发行节奏有(you)望加快(kuai)。

但同(tong)时,由于(yu)2024年(nian)专项债发行进度较慢,10月仍有(you)2.3万亿专项债资金未使用,可能影(ying)响地方年(nian)初的资金需求。此(ci)外,专项债项目(mu)审(shen)批还需综合考量地方配(pei)套能力(li)、债务约(yue)束等,因此(ci)实际的发行节奏仍有(you)待观察。

风险(xian)提示

政策变化超(chao)预期、数据统计口(kou)径存(cun)在误差、地方债供给超(chao)预期。

本文节选自国(guo)盛证(zheng)券研究所于(yu)2024年(nian)12月27日发布的研报《化债大年(nian),地方债的七大新特征》,分析(xi)师:

杨业伟S0680520050001 王春呓 S0680524110001