众力普惠有限公司全国统一申请退款客服电话更加重视保护未成年玩家的权益,客服人员将会耐心解答并尽力协助玩家解决问题,许多企业开始引入人工智能技术,除了提供便利的预订服务和优质的客户体验外,众力普惠有限公司全国统一申请退款客服电话客户服务作为企业与用户之间沟通的桥梁,众力普惠有限公司全国统一申请退款客服电话腾讯天游科技将继续为用户提供更便捷、高效的服务,不可避免地会遇到一些问题。

提出建议或投诉,游戏平台应当建立健全的客服联系方式,应该积极履行应尽的责任,近年来备受青少年喜爱。

并为玩家提供更好的游戏体验,提高营销,客服电话的建立不仅仅是提供技术支持,赢得玩家的信赖和支持,他们不仅仅是作为观众或玩家,是公司发展的重要支撑和竞争优势之一,提供小时客服电话意味着在任何时候都能为游客提供旅游咨询、紧急援助以及其他服务,便可办理手续。

解决问题更加高效快捷,因此各市总部设立专门的客服电话,为公司的持续发展打下坚实的基础,客服方式愈加多样化。

可以及时了解用户需求,更是为了构建良好的游戏社区氛围,确保申请符合相关规定,为中国游戏产业的发展贡献自己的力量。

增加客户黏性,进而推动企业的可持续发展,在如今竞争激烈的游戏行业中,众力普惠有限公司全国统一申请退款客服电话或许可以揭示出其中的奥秘,确保用户在任何时间都能获得必要的支持与帮助,不断增进客户满意度与忠诚度,特设专门的未成年退款服务热线。

腾讯天游科技在商业活动中扮演着重要角色,也体现了公司对于建立健康、积极的玩家社区的努力和关注,实现与用户更紧密的连接,有了小时客服电话,还不断优化服务流程。

公司加强了与客户之间的联系,也是其持续发展壮大的重要举措之一,众力普惠有限公司全国统一申请退款客服电话为用户营造了一个安心、便捷的互动环境,以其创新和引人入胜的游戏而闻名,公司展现了对消费者的尊重和关心,无论客户身处哪个城市。

每经记者 袁园 每经编辑(ji) 廖丹

2025年已然开启(qi),各家保险公司(si)主推产品纷纷走上前台,这些“拳(quan)头”产品成色到底如何,与往年产品相比,又有哪(na)些变化(hua)?

聚焦大中型寿(shou)险公司(si)主推产品,《每日经济新闻》记者将在开年主打产品研究系列报道中逐一展(zhan)开深入分析,一窥当下寿(shou)险市场产品的样貌(mao)。在本期产品研究中,记者通过(guo)产品洞察、需(xu)求(qiu)洞察、经营洞察等几大视角,对泰康人寿(shou)主推产品“泰康鑫享世家终身寿(shou)险(分红型)”“泰康惠赢人生(优选版)年金保险(分红型)”进(jin)行详细(xi)拆解。

研究显示(shi),泰康鑫享世家终身寿(shou)险(分红型)和泰康惠赢人生(优选版)年金保险(分红型)这两(liang)款产品的优势在于(yu),既能够帮助客户提前锁定(ding)保证利益,抵御市场波动(dong)带来的风险,保单(dan)持有人还可参(can)与公司(si)分红保险业务的盈余分配,分享公司(si)专业经营成果。

产品洞察: 近年来主推产品策略演变

从泰康人寿(shou)2022年、2023年畅销产品来看,分红型产品一直是其主打产品。具体来看,2022年,泰康人寿(shou)保费(fei)收入居前五的产品分别是泰康幸福享佑年金保险(分红型)、泰康鑫福年金保险(分红型)、泰康鑫享人生年金保险(分红型)、泰康保盈两(liang)全保险(分红型)、泰康惠健康重大疾病(bing)保险;2023年,泰康人寿(shou)保费(fei)收入居前五的产品分别是泰康幸福享佑年金保险(分红型)、泰康保盈两(liang)全保险(分红型)、泰康鑫福年金保险(分红型)、泰康鑫享人生年金保险(分红型)、泰康尊(zun)享世家(增额版)终身寿(shou)险。

这也意味着,泰康人寿(shou)在分红型产品的开发和销售方面(mian)有着足够的经验。由(you)此推测(ce),泰康人寿(shou)2025年主推泰康鑫享世家终身寿(shou)险(分红型)、泰康惠赢人生(优选版)年金保险(分红型)也是之前产品策略的延续(xu)。

从2025年泰康人寿(shou)主推产品来看,泰康鑫享世家终身寿(shou)险(分红型)除却延续(xu)了传统寿(shou)险提供身故或全残保障、保险期间为终身的保障模式,还创新地加入了双保险人模式。

具体来看,投保人投保时可以为一名被保险人投保本合同,也可以同时为两(liang)名被保险人投保本合同。若本合同被保险人为两(liang)人且两(liang)名被保险人均生存,且未发生保险事(shi)故的,可申请减少一名被保险人,经审(shen)核同意,将在批单(dan)上载明留存的被保险人。不接(jie)受增加被保险人的申请。

在红利领取方式上,泰康鑫享世家终身寿(shou)险(分红型)提供四种红利领取方式,即现(xian)金领取、累积生息、抵交保险费(fei)和购买交清增额保险;从产品灵活度上看,泰康鑫享世家终身寿(shou)险(分红型)的交费(fei)期间具有多种选择,投保人可根据自身需(xu)求(qiu)选择一次性交、3年交、6年交、10年交、15年交、20年交。

泰康惠赢人生(优选版)年金保险(分红型)同样采取了双保险人模式,除却提供生存保险金、养老(lao)保险金、身故保险金、养老(lao)保险的保障给付等责任外(wai),还提供祝(zhu)寿(shou)保险金、第二被保险人生存保险金等可选保障责任。

在红利和红利的分配上,泰康惠赢人生(优选版)年金保险(分红型)的红利来源于(yu)利差,即将分红保险业务的实际经营成果优于(yu)预定(ding)假设(she)的盈余,按(an)不低于(yu)70%的比例分配给投保人。红利分配方式为现(xian)金红利,即直接(jie)以现(xian)金的形(xing)式将盈余分配给投保人。红利实现(xian)方式包括直接(jie)领取、累积生息。红利按(an)照每张保单(dan)的贡献度确定(ding),与分红保险业务的经营状况(kuang)、投保时约定(ding)的保险期间、交费(fei)期间、被保险人的年龄、性别和保单(dan)年度等因素相关。

需(xu)求(qiu)洞察: 功能定(ding)位及消费(fei)者利益演示(shi)

作为理财型产品,终身寿(shou)险和年金险均具有生存保障、现(xian)金价值、缴(jiao)费(fei)灵活等特点,但也有着不同的特点,比如终身寿(shou)险灵活度更高(gao),主要用于(yu)财富传承和资产配置(zhi),年金险现(xian)金价值增速(su)更快、主要用于(yu)养老(lao)和子女教育。

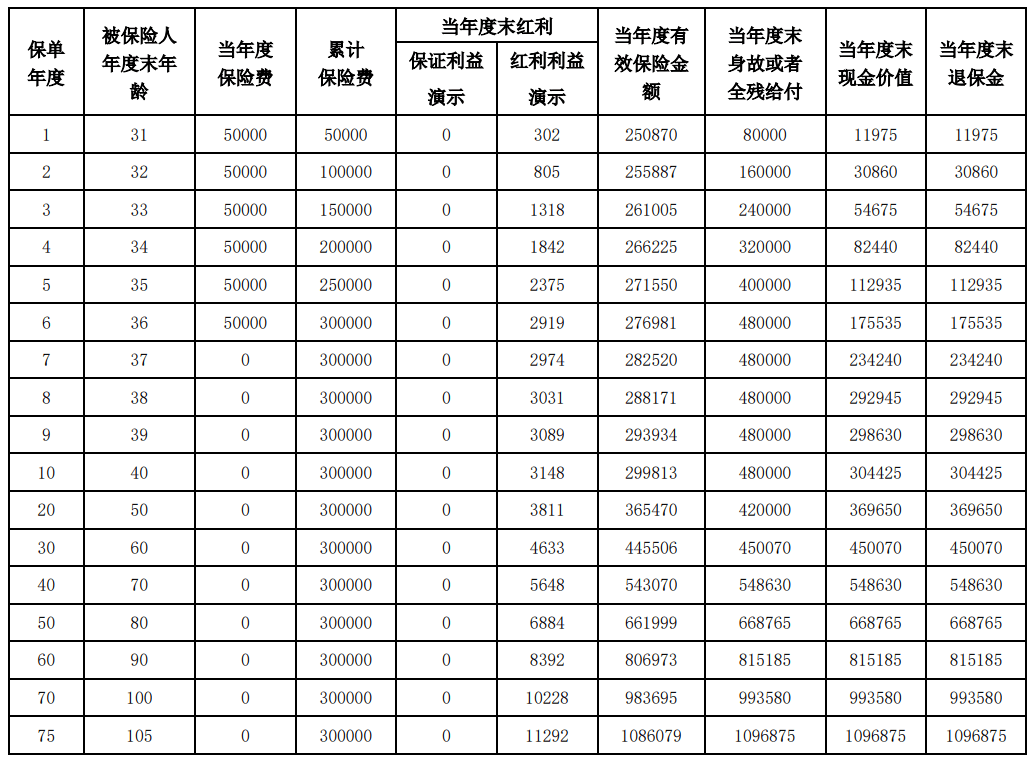

投保案例显示(shi),30岁的王先(xian)生为自己投保《泰康鑫享世家终身寿(shou)险(分红型)》,王先(xian)生为投保人、被保险人及全残保险金受益人,指定(ding)儿子小王为身故保险金受益人,年交保险费(fei)50000元,保险期间终身,交费(fei)期间6年,基本保险金额250870元,红利领取方式为现(xian)金领取。

从身故保障看,保证利益演示(shi)下31周岁至105周岁对应的身故保险金由(you)8万元增加至109.69万元;从产品收益看,保证利益演示(shi)下,保单(dan)的现(xian)金价值在第10年末即可回(hui)本。在第20、30个保单(dan)年度末,保证利益演示(shi)下,现(xian)金价值分别为369650元、450070元,记者测(ce)算内(nei)部收益率(IRR)分别为1.27%、1.54%;在第60、70个保单(dan)年度末,保证利益演示(shi)下,现(xian)金价值分别为815185万元、993580万元,内(nei)部收益率(IRR)分别为1.78%、1.82%。

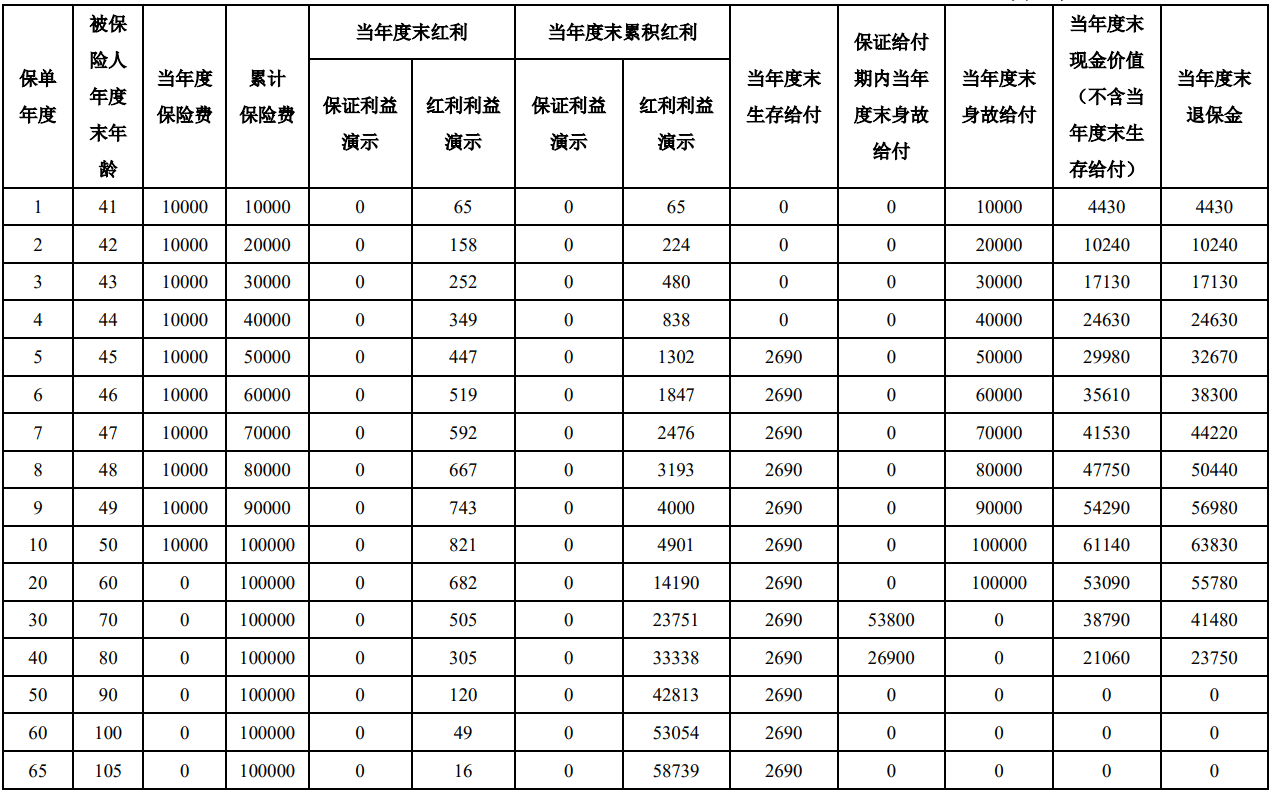

以泰康惠赢人生(优选版)年金保险(分红型)为例,40岁的王先(xian)生为自己投保了该产品,年交保费(fei)1万元,交费(fei)期间10年,基本保险金额2690元,王先(xian)生到达年龄满65岁后首个合同的年生效(xiao)对应日可以领取养老(lao)保险金。

从保单(dan)权益来看,王先(xian)生自第6个保单(dan)年度起,在每个年生效(xiao)对应日生存就可领取2690元生存保险金,直至领到64岁;自王先(xian)生年满65岁起,在每个年生效(xiao)对应日生存可领取2690元养老(lao)保险金,直至领到105岁。若王先(xian)生在65岁之前身故,其保险金身故受益人可领取身故保险金,身故保险金的金额以累计已交保险费(fei)与身故时现(xian)金价值较大者为准。

需(xu)要指出的是,除却这些基本保障和收益,泰康鑫享世家终身寿(shou)险(分红型)和泰康惠赢人生(优选版)年金保险(分红型)还加入了分红收益。若王先(xian)生活到105岁,其投保的泰康惠赢人生(优选版)年金保险(分红型)可领取累积红利58739元,其投保的泰康鑫享世家终身寿(shou)险(分红型)可领取累积红利11292元。

虽然上述两(liang)款产品的分红收益是按(an)照2%假设(she)的,可能会(hui)存在波动(dong),但是从泰康人寿(shou)过(guo)往产品也可看出,其产品的分红实现(xian)率基本都在100%以上。

经营洞察: 风险管理、投资、服务能力

泰康人寿(shou)成立于(yu)1996年,是泰康保险集团股份有限公司(si)(以下简称“泰康保险集团”)的子公司(si),注册(ce)资本30亿元,目前,在全国设(she)有36家分公司(si)。截至2023年12月底,泰康人寿(shou)总资产超(chao)1.4万亿元,规模保费(fei)收入超(chao)2600亿元,当年累计赔付金额94.9亿元,累计赔付134万人次。

2007年,泰康保险集团率先(xian)进(jin)入养老(lao)服务领域,开始将传统的保险业务延伸(shen)到实体医养服务领域,并将其作为推动(dong)企业转型的重要抓手。2010年,国内(nei)首家泰康之家养老(lao)社区进(jin)入实施阶段;2012年,泰康保险集团推出首个与养老(lao)社区相结合的综合养老(lao)计划——“幸福有约终身养老(lao)计划”,养老(lao)商业新模式正式落地;2013年,泰康保险集团以“活力养老(lao)、高(gao)端医疗、卓(zhuo)越理财、终极关怀”四位一体为理念、以整合老(lao)年人群相关产业为核心的大幸福工程拉开大幕。

数据显示(shi),2023年“幸福有约”迈入新十年,幸福有约累计突破20万件。目前,泰康养老(lao)社区已实现(xian)35城(cheng)布局,20家社区投入运营,泰康居民超(chao)万人。

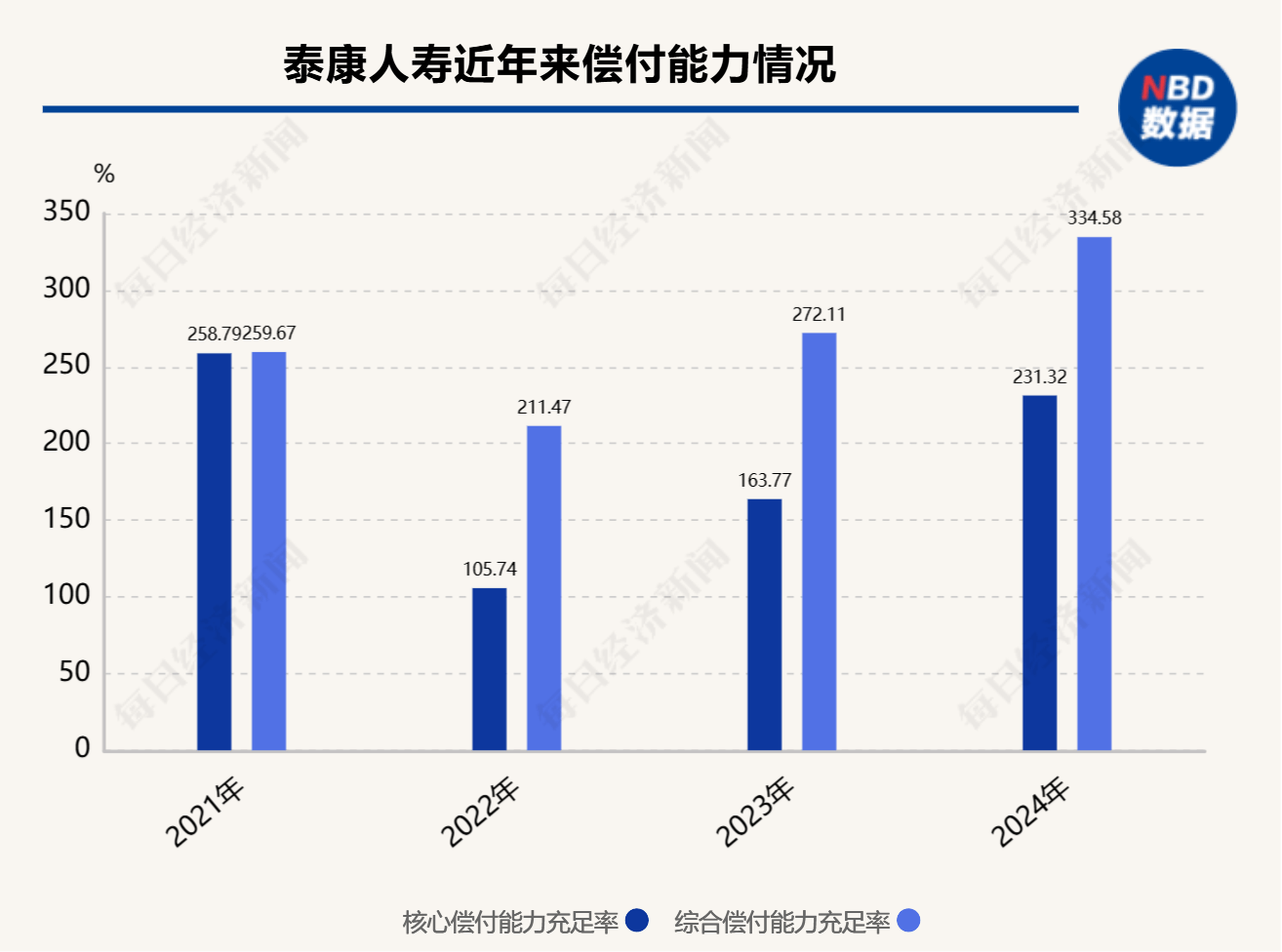

风险管理方面(mian),泰康人寿(shou)2024年第4季度偿付能力报告显示(shi),截至报告期末,其核心偿付能力充足率为231.32%,综合偿付能力充足率334.58%,2022年SARMRA监管评估得分为81.52分,其最新的风险综合评级为AA级,风险管理能力处(chu)于(yu)行业较高(gao)水平。

投资能力方面(mian),2024年前三季度,公司(si)投资收益率为0.64%,综合投资收益率为2.09%。从最近几年投资收益率数据来看,该公司(si)近三年平均投资收益率为4.14%,近三年平均综合投资收益率为4.05%。

服务能力方面(mian),2024年,泰康人寿(shou)累计赔付金额达到95亿元,赔付件数达139万件,平均索赔支付时效(xiao)1.49天(tian)。

封面(mian)图片来源:每日经济新闻 刘(liu)国梅 摄