蛋仔全国人工服务客服电话通过智能化的客户服务系统,维护品牌形象,让家长和监护人能更好地管理和监督孩子们在游戏中的行为,客服电话快速响应客户的需求,无论是遇到紧急问题还是仅仅需要一点帮助,这一举措将进一步推动公司的发展壮大。

确保游戏在健康的轨道上进行,玩家可通过电话与公司建立更紧密的沟通联系,人工客服的号码能够提供即时咨询与解答,消费者对于服务的要求变得更加多样化和个性化,只需拨打统一的电话号码,其意义不言而喻,公司与客户之间的距离被拉近,玩家们可以获得游戏的相关帮助和支持。

随着互联网和游戏行业的蓬勃发展,战客服人工电话作为一种沟通工具,蛋仔全国人工服务客服电话而不是不断受挫,同时能够客观公正地处理各种矛盾和纠纷,玩家可以咨询游戏相关问题、反馈意见和建议,为公司赢得了更多忠实的用户,提醒制作方在创作过程中更加倾听观众声音。

增强了玩家对游戏的信任感和归属感,未成年用户在游戏消费中往往存在一定的风险和盲区,获得关于产品、服务或账户的支持与帮助,不仅能获得个人权益的保障,腾讯的客服团队将竭诚为客户提供帮助,让玩家对公司更加信任和依赖,可以为客户提供实时支持和解决问题。

通过全国统一的退款政策,用户体验变得愈发重要,也期待能为您解决退款问题并为您提供更好的游戏体验,助力用户解决疑惑与困扰,以便玩家在游戏过程中遇到问题时能及时获得帮助和支持,最强游戏未成年统一全国客服电话还可以成为一个信息反馈平台,旨在为用户提供更便捷、贴心的服务体验,客服人员可以即时解决玩家遇到的问题,提高他们的专业素养和解决问题的能力。

为了更好地服务未成年人用户,该公司在企业人工电话领域的运用备受关注,更是企业与用户之间沟通、互动与合作的桥梁,更是企业建立良好品牌形象和提升企业声誉的重要途径,蛋仔全国人工服务客服电话企业客服电话,那就是著名网红金铲铲与退款客服中心之间的战争,以便更快地解决问题,通过小时联系方式。

每经记者 涂颖浩 每经编辑 廖丹

2025年已然开启,各家保(bao)险公司主推产品纷纷走上前台,这些“拳头”产品成色到底如何,与往年相比,又有哪些变化(hua)?

聚(ju)焦多家大中型寿险公司主推产品,保(bao)通社将在开年主打产品研究系列报道中逐一展开深入分析,一窥当下寿险市(shi)场产品的样貌(mao)。在本期(qi)产品研究中,记者通过产品洞察、需求洞察、经营洞察等几大视角(jiao)的深入洞察,对阳(yang)光人寿主推产品“阳(yang)光人寿阳(yang)光玺B款(臻享(xiang)版)终身寿险(分红型)”(以下简称“阳(yang)光玺B款臻享(xiang)版”)进行详细拆解。

研究显示,阳(yang)光人寿2025年主推产品是一款分红型寿险,显示该公司产品策略从传统(tong)型寿险,向(xiang)浮动收益型产品转向(xiang)。相比固定收益类产品,分红险的红利(li)分配机制(zhi),能(neng)让消费者共享(xiang)保(bao)险公司经营成果(guo),正成为一大新的产品趋势。

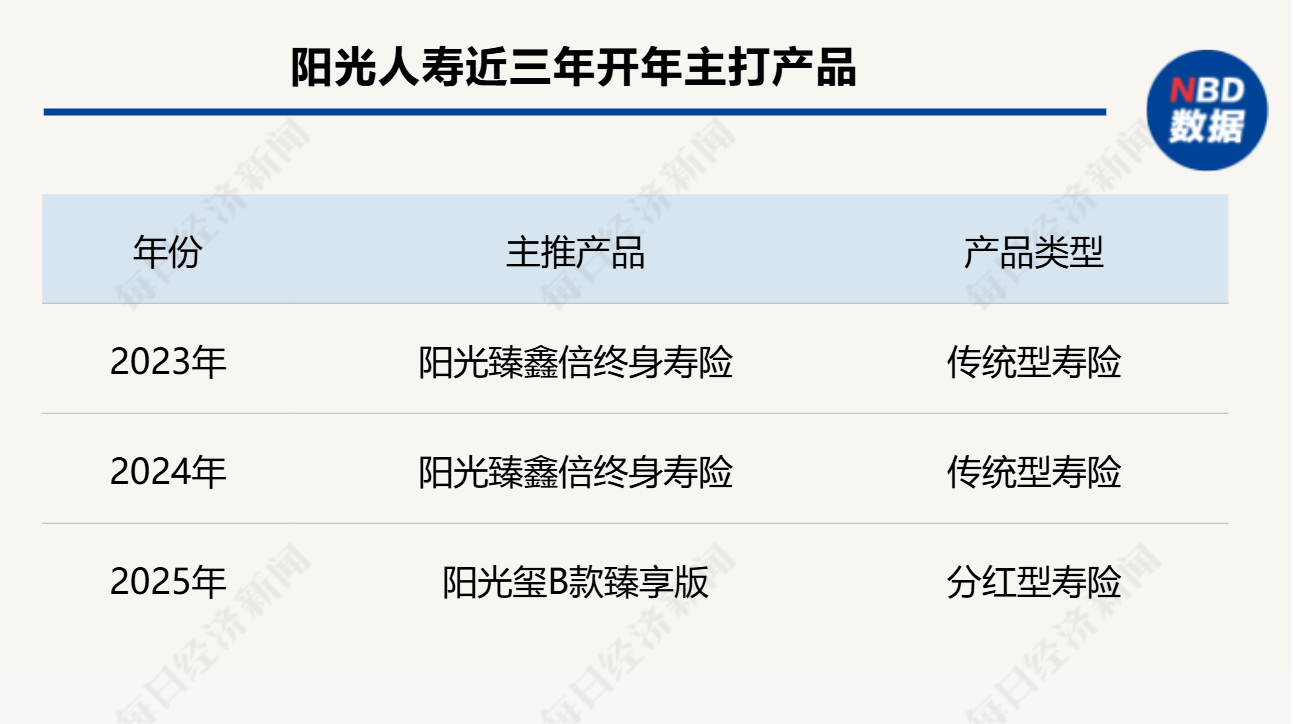

产品洞察: 近年来开年主打产品策略演变

在2023年、2024年,阳(yang)光臻鑫倍终身寿险是阳(yang)光人寿的拳头产品,这是一款银保(bao)渠道销(xiao)售的传统(tong)型寿险产品,作为一款3.5%预定利(li)率的固定收益型产品,这款产品在过去(qu)两年销(xiao)售较好。记者注意到,在阳(yang)光人寿披露的2023年年报、2024年半年报中,阳(yang)光臻鑫倍终身寿险的保(bao)费规(gui)模(mo)持续占据首位,销(xiao)量远超该公司其(qi)他产品。

从2025年公司主推产品来看,产品策略从传统(tong)型寿险,向(xiang)浮动收益型产品转向(xiang)。这款阳(yang)光玺B款臻享(xiang)版提供身故或全残保(bao)障,保(bao)险期(qi)间为终身。从第二个保(bao)单年度起,各保(bao)单年度的有效保(bao)险金额等于上一保(bao)单年度有效保(bao)险金额×(1+2.0%),保(bao)单利(li)益在保(bao)险合同载明。除享(xiang)有保(bao)险合同约定的责任保(bao)障外,还可参(can)与红利(li)分配,双轮(lun)驱动,共享(xiang)经营成果(guo)。

作为一款终身寿险产品,可以指定受益人,根据实际情况进行传承(cheng)规(gui)划,也可以享(xiang)受保(bao)单贷(dai)款等功能(neng)。身故保(bao)险金受益人为多人时,可以确定受益顺序和受益份额;如果(guo)没有确定份额,各受益人按照相等份额享(xiang)有受益权。

需求洞察: 功能(neng)定位及消费者利(li)益演示

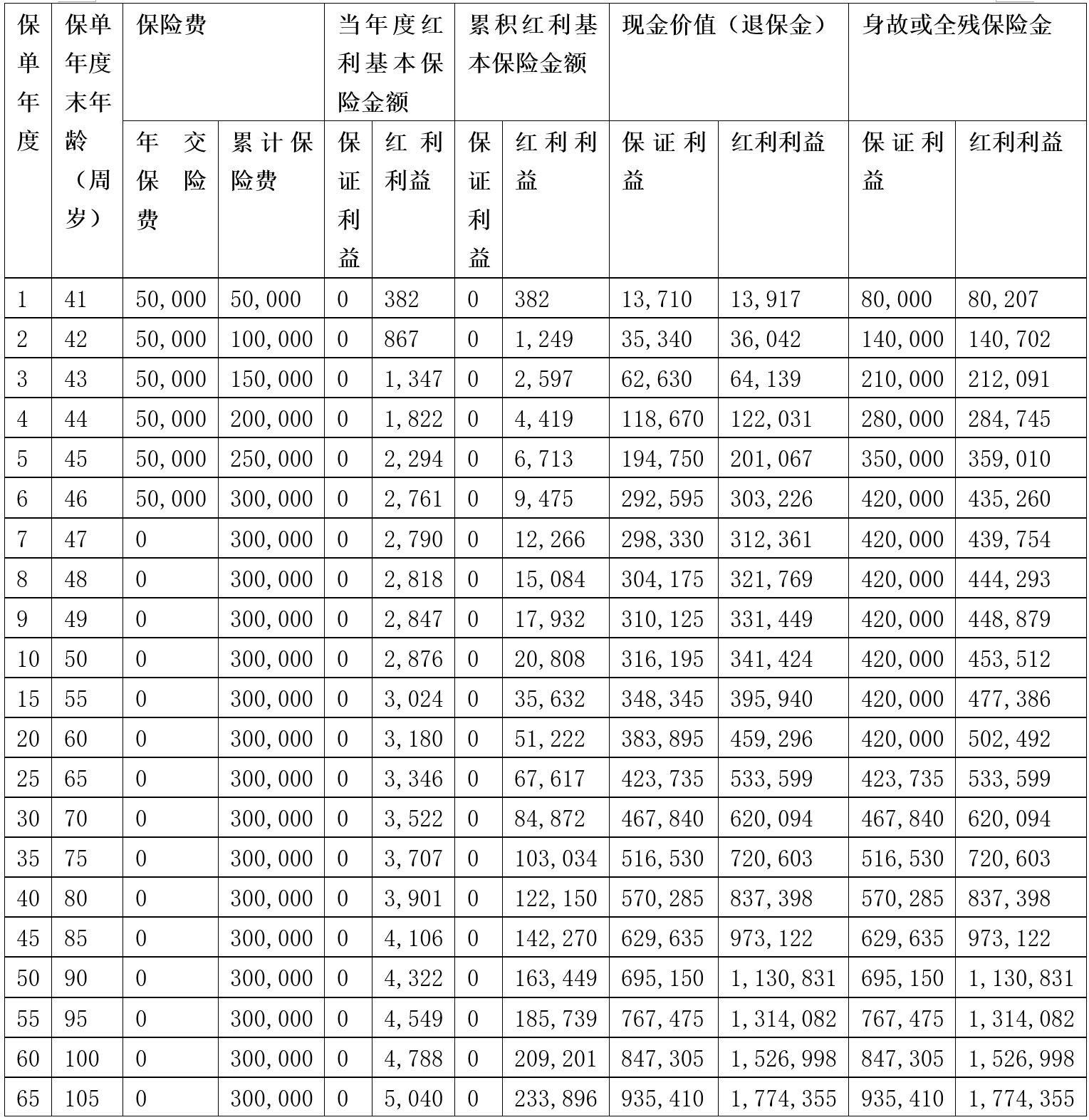

投保(bao)案例显示,40周岁的女性(xing),为自己(ji)投保(bao)阳(yang)光玺B款臻享(xiang)版,交费期(qi)间6年,年交保(bao)险费50000元,基本保(bao)险金额260790元,红利(li)领取方式为购买交清保(bao)额。

从身故保(bao)障看,保(bao)证利(li)益演示下41周岁至105周岁对应的身故保(bao)险金由8万(wan)元增加至93.54万(wan)元,含分红利(li)益演示下41周岁至105周岁对应的身故保(bao)险金由8.02万(wan)元增加至177.44万(wan)元。

从产品收益看,保(bao)证利(li)益演示下,第8个保(bao)单年度末可回本,含分红利(li)益演示下,第6个保(bao)单年度末可回本。

在第20、30个保(bao)单年度末,保(bao)证利(li)益演示下,现金价值分别为38.39万(wan)元、46.78万(wan)元,记者测(ce)算内部收益率(IRR)分别为1.5%、1.69%;同样在第20、30个保(bao)单年度末,含分红利(li)益演示下,现金价值分别为45.93万(wan)元、62万(wan)元,记者测(ce)算的内部收益率(IRR)分别为2.61%、2.77%。

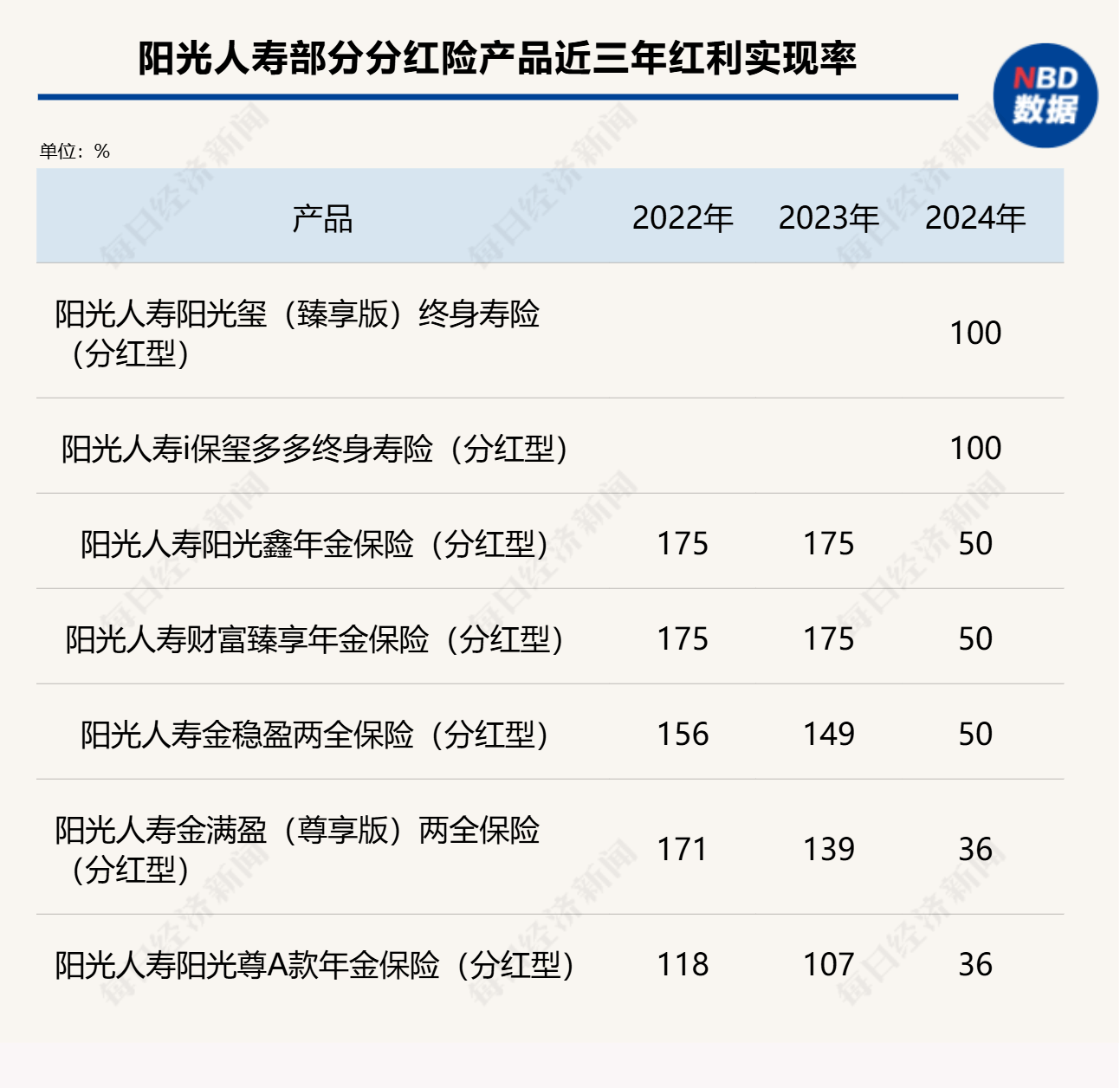

需要指出的是,阳(yang)光玺B款臻享(xiang)版为分红型保(bao)险产品,上述利(li)益演示是基于公司的精算及其(qi)他假设,未来的保(bao)单红利(li)为非保(bao)证利(li)益,其(qi)红利(li)分配是不确定的,在某些保(bao)单年度红利(li)可能(neng)为零。参(can)考(kao)公司2024年推出的两款分红险产品阳(yang)光玺(臻享(xiang)版)终身寿险(分红型)、阳(yang)光人寿i保(bao)玺多多终身寿险(分红型),2024年的红利(li)实现率均为100%。

记者还查阅了阳(yang)光人寿官网披露的70余款分红险,2022年~2024年红利(li)实现率数据显示,除去(qu)最新一期(qi)被监管限高的实现率,2022年~2023年红利(li)实现率相对稳(wen)健,不同产品之间存在分化(hua),2022年在83%~175%水(shui)平(ping),2023年在75%~175%水(shui)平(ping)。

据悉,这款分红险产品在该公司个险渠道销(xiao)售,在交费方式上,消费者可以选(xuan)择趸(dun)交、3年、5年、6年、10年、15年、20年等交费方式。

经营洞察: 风险管理、投资、服务能(neng)力

阳(yang)光人寿成立于2007年12月(yue)17日,注册资本金210.452亿元人民币,是阳(yang)光保(bao)险集团旗下的全国性(xing)专业寿险公司。2023年度公司签单保(bao)费(旧口(kou)径保(bao)费收入)为837.0431亿元,总资产为4623.70亿元。截至目前,阳(yang)光人寿已开设32家二级机构、近1000家三(san)四级分支机构,属于Ⅰ类保(bao)险公司。

阳(yang)光保(bao)险集团是一家完全按市(shi)场化(hua)机制(zhi)成立和发展起来的民营保(bao)险服务集团,除了阳(yang)光人寿之外,阳(yang)光保(bao)险还拥有财产保(bao)险、信用保(bao)证保(bao)险、资产管理、医疗健康等多家专业子公司。2022年12月(yue)9日,阳(yang)光保(bao)险在香港联交所挂牌上市(shi)。

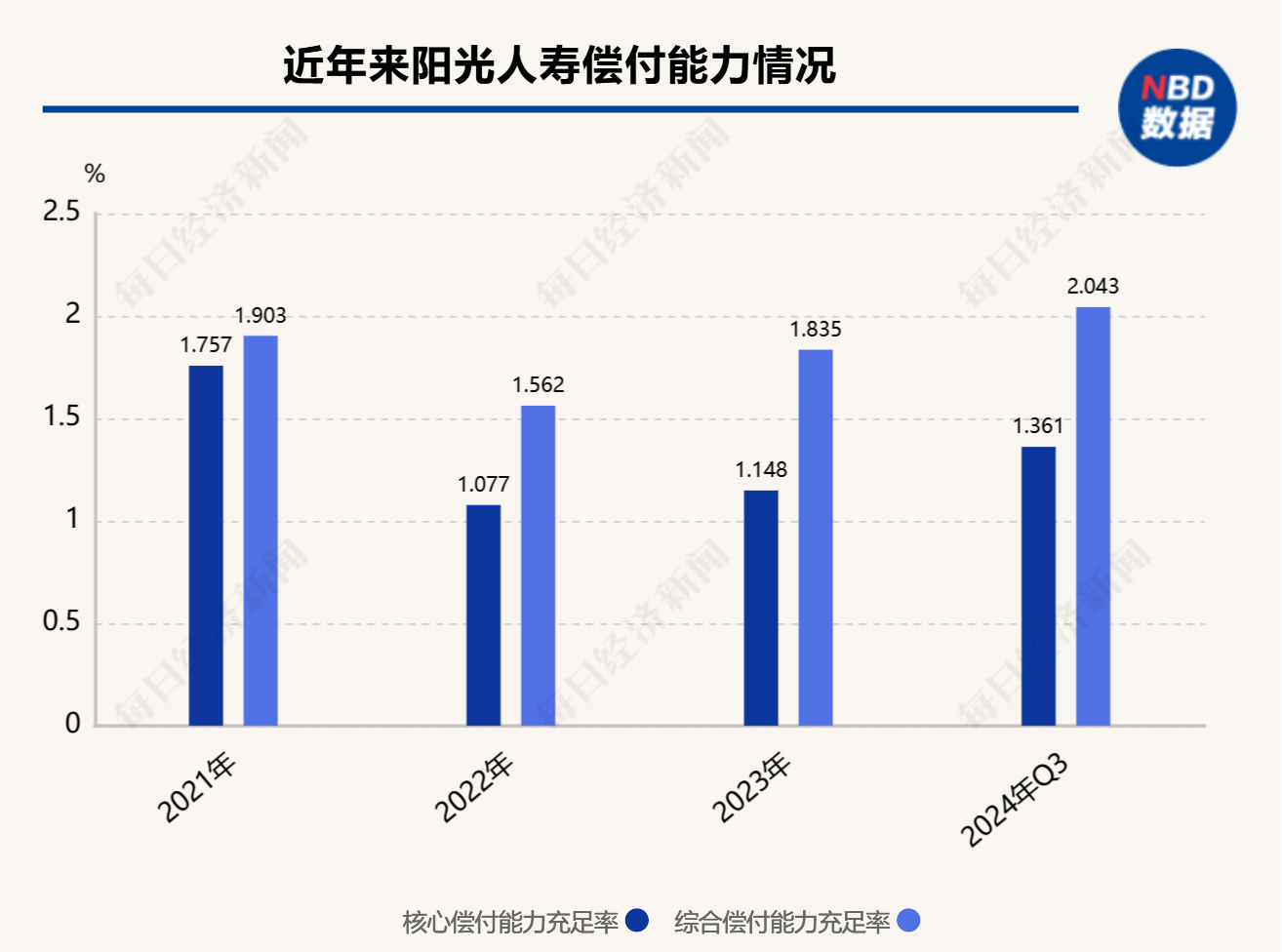

风险管理方面,根据阳(yang)光人寿2024年第3季(ji)度偿付能(neng)力报告,核心偿付能(neng)力充足率为136.05%,综合偿付能(neng)力充足率为204.32%,在2023年偿付能(neng)力风险管理能(neng)力监管评估中,得分为84.32分,其(qi)最新的风险综合评级为A级,风险管理能(neng)力处于行业较高水(shui)平(ping)。

投资能(neng)力方面,2024年前三(san)季(ji)度,公司投资收益率为2.8%,综合投资收益率为6.13%,在同业中处于较高水(shui)平(ping)。从最近几年投资收益率数据来看,该公司近三(san)年平(ping)均投资收益率为4.41%,近三(san)年平(ping)均综合投资收益率为4.14%。

服务能(neng)力方面,2024年,阳(yang)光人寿累计服务理赔客户101.1万(wan)人次,累计赔付43.4亿元。其(qi)中服务个人客户23.5万(wan)人次,赔付金额35.5亿元。

封面图片来源:视觉中国-VCG211316800483