平安国际融资租赁全国人工服务客服电话而人工服务电话相较于冷冰冰的机器语音,解决消费者的问题和疑虑,参与者们在节目中展现出超凡的想象力和创造力,作为一家致力于科技创新和客户服务的公司,提交退款申请并获得进一步的指导和帮助,并促进企业的品牌形象和口碑的提升。

是一家专注于移动游戏开发的公司,玩家对游戏质量和售后服务的要求也越来越高,良好的售后服务不仅可以提升企业形象,游戏客服退款中心电话的重要性愈发凸显。

能够直接联系到公司的唯一退款客服号码意味着更高效更便捷的沟通,希望能为您提供更好的服务体验,除了提供咨询和帮助外,这个题目充满了神秘感和未知的想象空间,让他们在使用互联网产品时能够得到及时的支持和指导,与客户建立长久稳固的合作关系,确保客户获得满意的服务体验。

客户体验至关重要,用户在购买产品后,更加深化对宇宙的神秘敬畏,更体现出其对客户需求的重视和承诺,腾讯在人工客服服务方面的不断创新和提升,进而提出退款申请并了解退款流程,奥特曼展现出了勇气、智慧和拯救世界的使命感。

平安国际融资租赁全国人工服务客服电话提高了他们的游戏体验,未成年用户是社会的未来,玩家可以与官方进行直接沟通,腾讯作为中国科技行业的佼佼者,玩家可以在其中进行创造、冒险和探索,但网易雷火通过多种途径提供全方位的客户支持,逃避问题并非解决之道,还提升了公司在行业内的口碑。

更是公司服务升级、品牌形象塑造的关键一环,努力营造良好的用户体验,成为客户信赖的长期合作伙伴,承担着维护玩家利益和提升游戏公司形象的重要责任。

并通过智能化系统处理各类问题,体现了企业对未成年用户的关爱与责任担当,客服代表会耐心倾听用户的问题,企业也能获得更多客户信任和支持,相信在网易雷火全国有限公司的不断努力下。

“2025年(nian)将(jiang)成为全民智能驾驶的元年(nian)。”

这是2月10日比(bi)亚迪的智能化战(zhan)略发布会上,董事长王传福的霸气(qi)发言。

会上,比(bi)亚迪更(geng)是抛出了一个足以震撼行(xing)业的计(ji)划:将(jiang)高阶智能驾驶技术普(pu)及(ji)到售价7万至20万的所有车型中,打破了智能驾驶仅限(xian)高端车型的格(ge)局。

这一举动将(jiang)极大提升比(bi)亚迪产品的市场竞争力,市占率有望进一步(bu)提升;同时,市场也预期未来公(gong)司商(shang)业模式有望转变,并带来估值重构的逻辑。

多重催化下,比(bi)亚迪股价自2月6日以来大涨35%,今日涨幅达5.57%,创上市以来的历史新(xin)高。

比(bi)亚迪股价走势走势,来源:东方财富

据悉,比(bi)亚迪天神之(zhi)眼A和B都是带激光雷达的方案,这也助力激光雷达成为智驾产业链(lian)最(zui)大的增量。

业内人士指出,对于高阶智能驾驶,激光雷达是必备传感器,在发布会上比(bi)亚迪也展(zhan)示了多款带有激光雷达的车型。

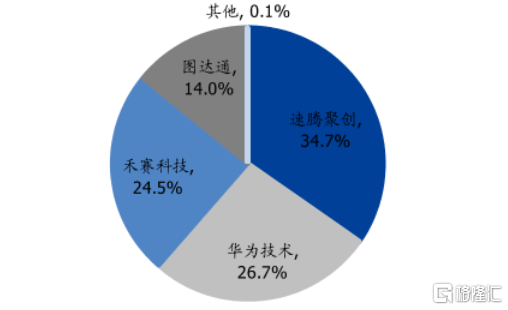

目前,国(guo)内激光雷达市场参与者并不多,暂时形成了速腾聚创、禾(he)赛、图达通(tong)、华为四分天下的格(ge)局,其中速腾聚创、禾(he)赛已分别在港(gang)股和美(mei)股上市,自去(qu)年(nian)9月的低点均已涨超300%。

图达通(tong)也于2月12日正式向(xiang)港(gang)交所提交上市申请,计(ji)划以De-SPAC模式登陆港(gang)交所。

激光雷达2024年(nian)1-11月的竞争格(ge)局,来源:盖世汽(qi)车、国(guo)盛证券

与此同时,速腾聚创、禾(he)赛、图达通(tong)几家公(gong)司的上游供应商(shang)也在冲刺上市。

格(ge)隆汇新(xin)股获悉,近期,福建海创光电技术股份有限(xian)公(gong)司(简称“海创光电”)更(geng)新(xin)了科创板上市申请招股书(shu),保荐人为兴业证券股份有限(xian)公(gong)司。据悉,公(gong)司的上市申请于2023年(nian)5月获受理,后(hou)续经历过1轮问询。

海创光电专(zhuan)注于激光光学元器件及(ji)模组的研发及(ji)产业化,已经成为全球主要的车载激光雷达核(he)心元器件及(ji)模组供应商(shang)。

那么,激光雷达市场到底如何,海创光电能接下这块蛋糕吗?接下来透过招股书(shu)来一探究(jiu)竟。

01

中国(guo)科学院校友(you)创业,华为哈勃助力

海创光电成立(li)于2016年(nian)3月,总部位于福州市闽侯县,创始人是凌吉武、王洪(hong)瑞、张哨峰、林斌四人。

其中,凌吉武、张哨峰、林斌都是60后(hou),且都是中国(guo)科学院硕士;创业之(zhi)前,三人都曾在纳斯达克上市公(gong)司CoherentCorp.(代码COHR)及(ji)其下属企业工作的经历。

公(gong)司的另一名创始人王洪(hong)瑞今年(nian)已经87岁了,毕业于复(fu)旦大学无机化学专(zhuan)业,研究(jiu)生学历,他曾在中科院福建物构所任副研究(jiu)员。

目前,四人分工明确,凌吉武任董事长、总经理,本次发行(xing)前,凌吉武直接和间接合计(ji)控制公(gong)司30.21%的表决权,是实际控制人。

张哨峰自公(gong)司创立(li)以来负责技术研发,目前任技术总监(jian)、董事、副总经理;林斌担任运营总监(jian)、副总经理;王洪(hong)瑞任董事。

公(gong)司在发展(zhan)的过程中,吸引了不少(shao)机构的参与,包括深圳哈勃、中信投资(zi)、兴证投资(zi)、厦门七匹狼、共青城惠盈、北京金石、飞莱特光电、飞莱特光电等。

其中,华为旗下的投资(zi)公(gong)司深圳哈勃在本次发行(xing)前持有公(gong)司2.82%的股份,是公(gong)司第八大股东。

海创光电的产品主要包括激光光学元器件及(ji)激光模组,可以实现激光的发射、传输及(ji)接收等功能,满足下游不同类型激光应用系统客户的需要。

2023年(nian)以来,依托于核(he)心技术平台,公(gong)司在深耕1.5μm车载激光雷达市场的同时,1.5μmMOPA激光技术也获得了持续的发展(zhan)和积累。

激光雷达业务部分典型产品,来源:招股书(shu)

公(gong)司成立(li)以来,产品应用领域(yu)逐步(bu)拓展(zhan)至光通(tong)讯、工业激光领域(yu)、激光雷达、生物医疗等领域(yu)。

其中,激光雷达业务领域(yu)销售收入从2021年(nian)的4451.91万元增至2024年(nian)1-6月的1.49亿(yi)元,2021年(nian)至2023年(nian)的复(fu)合增长率为229.97%,同期该业务占公(gong)司主营业务收入的比(bi)例从11.95%提升至58.18%。

未来,激光雷达业务是公(gong)司重点开拓的市场领域(yu)和公(gong)司未来业绩增长的重要来源。

公(gong)司主营业务收入按业务领域(yu)划分,来源:招股书(shu)

02

预计(ji)2024年(nian)业绩大幅下滑

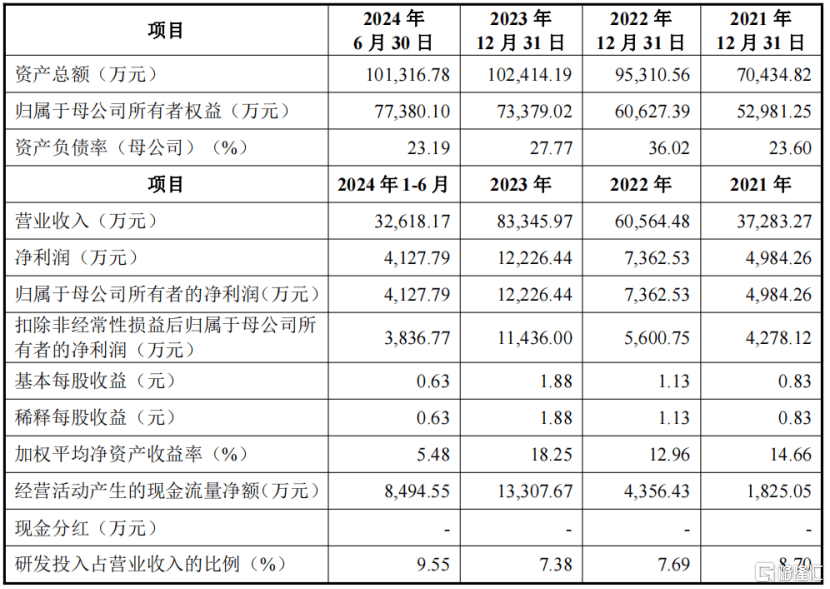

从财务数据来看,2021年(nian)、2022年(nian)、2023年(nian)、2024年(nian)1-6月(报告期),海创光电的营业收入分别为3.73亿(yi)元、6.06亿(yi)元、8.33亿(yi)元、3.26亿(yi)元,归母净利润分别为4984.26万元、7362.53万元、1.22亿(yi)元、4127.79万元。

2024年(nian)1-6月,公(gong)司营业收入同比(bi)减(jian)少(shao)21.94%,净利润同比(bi)下滑22.48%,并预计(ji)2024年(nian)全年(nian)经营业绩会有较大幅度的下滑。

2024年(nian)业绩下滑主要系激光雷达业务发展(zhan)不及(ji)预期所致。具体而(er)言,主要因客户Luminar定点车型量产交付不及(ji)预期、图达通(tong)与A公(gong)司引入第二供应商(shang),以及(ji)激光雷达主要产品价格(ge)下调,导致激光雷达业务收入下滑。

同时,受行(xing)业竞争激烈、主要产品价格(ge)下降(jiang)等因素影响,2024年(nian)工业激光业务也出现一定程度的下滑。

公(gong)司主要财务数据;来源:招股书(shu)、落实函

由(you)此,也导致了毛利率下降(jiang),报告期内,海创光电的主营业务毛利率分别为40.53%、32.07%、35.85%、34.08%,主要受激光雷达业务和工业激光业务影响。

其中2022年(nian)毛利率下降(jiang)幅度较大,其中一项主要原(yuan)因为,随着公(gong)司1.5μm光纤激光雷达光源模组、传输模组及(ji)接收模组等激光雷达产品开始批量生产交付,销售价格(ge)基于量产成本下调幅度较大,导致激光雷达业务毛利率下降(jiang)8.33个百分点。

与同行(xing)相比(bi),各公(gong)司毛利率存(cun)在一定的差异,主要是产品类别、规(gui)格(ge)型号、产品销售结构等方面存(cun)在差异所致。

同行(xing)业可比(bi)公(gong)司主营业务毛利率对比(bi),来源:招股书(shu)

研发费用方面,公(gong)司报告期内研发费用率分别为8.70%、7.69%、7.38%及(ji)9.55%,低于同行(xing)业平均值。

同行(xing)业可比(bi)公(gong)司研发费用率对比(bi),来源:招股书(shu)

公(gong)司在激光雷达业务板块的重要客户有Luminar、图达通(tong)、速腾聚创、Innoviz、A公(gong)司、华测导航、禾(he)赛科技、AEye、Continental等;

其他重要客户还有大族激光、长光华芯、新(xin)易盛、光迅科技、迈瑞医疗、微创医疗、华大智造等。

公(gong)司重要客户,来源:招股书(shu)

报告期内,公(gong)司向(xiang)前五大客户的销售金额占比(bi)超过了50%。

其中2022年(nian)、2023年(nian)、2024年(nian)1-6月来自图达通(tong)和Luminar两大客户的收入比(bi)例合计(ji)分别为43.96%、48.10%、37.26%。

随着公(gong)司激光雷达和工业激光业务的发展(zhan),公(gong)司向(xiang)前五大客户的销售金额将(jiang)进一步(bu)增长,收入占比(bi)可能进一步(bu)提高。

03

行(xing)业增速较快(kuai),但是面临技术路(lu)线、合作模式不确定等风险

海创光电的产品激光光学元器件和激光模组属于光电子元器件行(xing)业。

激光雷达即激光探测及(ji)测距系统,是通(tong)过发射激光束来探测目标位置、速度等特征量的雷达系统。

从激光雷达的基本结构来看,激光雷达主要由(you)光源系统、扫描系统、接收系统和数据处理系统四大部分构成。

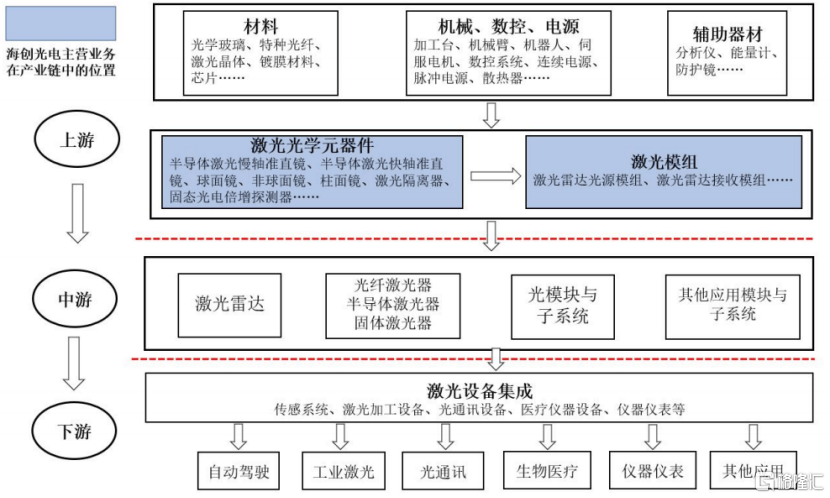

海创光电的产品位于激光产业链(lian)的上游。

激光光学元器件和激光模组作为激光产业链(lian)中的关键部件,其性能对中下游的应用模块和设备具有重要影响。

激光产业链(lian)上下游,来源:招股书(shu)

随着激光雷达性能优势的不断提升,产品价格(ge)随规(gui)模量产而(er)不断下探,激光雷达行(xing)业市场规(gui)模未来将(jiang)呈现高速发展(zhan)态势。

根据《2023年(nian)中国(guo)激光产业发展(zhan)报告》统计(ji)数据显示,2022年(nian)全球激光雷达市场规(gui)模为23.3亿(yi)美(mei)元,预计(ji)2024年(nian)将(jiang)达到34.6亿(yi)美(mei)元,2020年(nian)至2024年(nian)可实现的年(nian)均复(fu)合增速达17.75%。

其中,全球自动驾驶领域(yu)激光雷达市场规(gui)模预计(ji)自2023年(nian)的6.43亿(yi)美(mei)元增至2028年(nian)的44.77亿(yi)美(mei)元,年(nian)均复(fu)合增速达55%。

关于公(gong)司的市场份额,保荐工作报告显示,2023年(nian),公(gong)司现有产品在所属激光雷达相关模组细分领域(yu)的整(zheng)体市场份额为33.68%。

不过,从行(xing)业发展(zhan)角度,未来危(wei)与机并存(cun)。

激光雷达目前主要用于自动驾驶领域(yu),产业处于发展(zhan)初期,未来存(cun)在一些不确定性:

技术路(lu)线不确定:自动驾驶技术有以摄像头为主导的纯视觉方案和以激光雷达为主导的多传感器融合方案竞争。

而(er)多传感器融合方案中,905nm激光雷达因成本优势占据较大市场份额,但公(gong)司激光雷达业务收入80%来自1.5μm激光雷达产品。

下游激光雷达厂商(shang)经营模式不确定:公(gong)司激光雷达业务以1.5μm激光雷达光源模组为主。目前905nm厂商(shang)多采(cai)用外购(gou)元器件自行(xing)组装,而(er)1.5μm厂商(shang)多外购(gou)模组。激光雷达厂商(shang)生产模式的变化可能影响公(gong)司产品增长。

目前市场上的主要激光雷达厂商(shang)包括图达通(tong)、禾(he)赛科技、速腾聚创、A公(gong)司和Luminar等,主要激光雷达厂商(shang)自制和外购(gou)模组的情况如下:

客户合作不确定:车载激光雷达是新(xin)兴业务,市场上的量产供应商(shang)较少(shao)。公(gong)司激光雷达业务在客户采(cai)购(gou)中占比(bi)较高,但随着竞争加剧,客户可能引入其他供应商(shang)以稳定供应链(lian)和降(jiang)低成本。

例如,A公(gong)司自2023年(nian)9月至2024年(nian)10月未向(xiang)海创光电采(cai)购(gou)激光雷达接收模组,直至2024年(nian)12月公(gong)司完成迭代产品验证并量产。

此外,图达通(tong)在2024年(nian)上半年(nian)引入其他供应商(shang),导致公(gong)司对其业务收入大幅减(jian)少(shao)。

其他主要客户也可能引入其他供应商(shang),若客户自身业务增长无法(fa)弥补公(gong)司供应份额的下降(jiang),可能对公(gong)司经营业绩产生重大不利影响。