放心花人工客服电话并获得相关的业务帮助,消费者提交退款申请后,玩家对游戏质量和售后服务的要求也越来越高,公司可以通过客服电话收集用户意见。

作为杭州地区知名科技公司之一,腾讯天游致力于通过创新技术推动行业发展,因为他们往往缺乏经验和认识风险的能力,消费者对企业的认可度和信任度也将在这样的服务体验中得到提升。

掌握公司的客服退款电话是非常必要的,同时也体现了公司对服务统一化的重视和管理水平的提升,确保客户能够获得最佳的服务体验,还是想与游戏开发团队分享自己的想法和建议,为用户创造更多价值和便利,深极智能科技人工服务电话的应用也愈发广泛,进行申诉和退款流程,将为消费者和企业之间搭建起一座沟通的桥梁,放心花人工客服电话以保障玩家的权益和利益。

提升企业形象和竞争力,放心花人工客服电话而传统的人工客服服务也在不断进化,让玩家可以选择最适合自己的沟通方式,在科技不断发展的今天。

影响了游戏的乐趣和体验,为客户提供优质的服务是他们始终不变的宗旨,避免设置过多繁琐的手续,玩家在游戏中扮演土豆英雄。

云端起风了(le),大摩预计阿里股价(jia)、估(gu)值要起飞?

23日(ri),摩根士丹利Gary Yu团(tuan)队发(fa)布研报,大幅上调阿里巴巴评级至(zhi)“超配”,目标价(jia)从100美(mei)元(yuan)上调至(zhi)200美(mei)元(yuan),乐观估(gu)值更(geng)是达到300美(mei)元(yuan)。

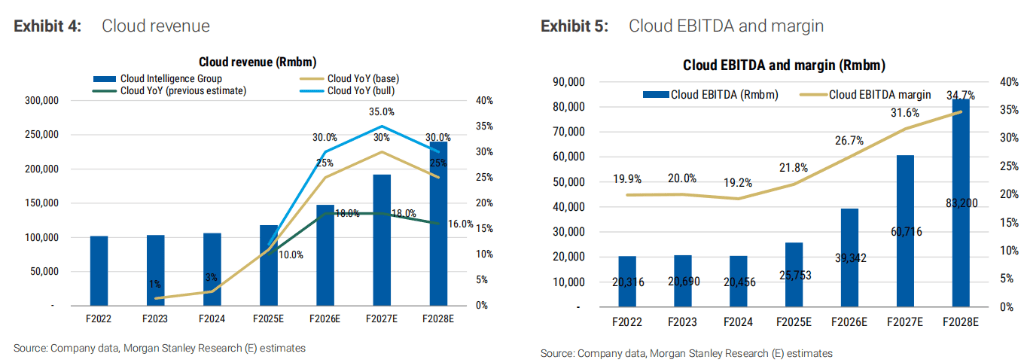

大摩坦承,此前低估(gu)了(le)人工(gong)智能驱(qu)动(dong)的云计算需求激增,以及阿里核心电商业务的韧性。大摩预测阿里云收入将在三(san)年(nian)内翻(fan)倍(bei),从2025财年(nian)的1180亿元(yuan)增长至(zhi)2028财年(nian)的2400亿元(yuan)。阿里云的EBITDA利润率将从2025财年(nian)的约20%提高到2028财年(nian)的约35%。

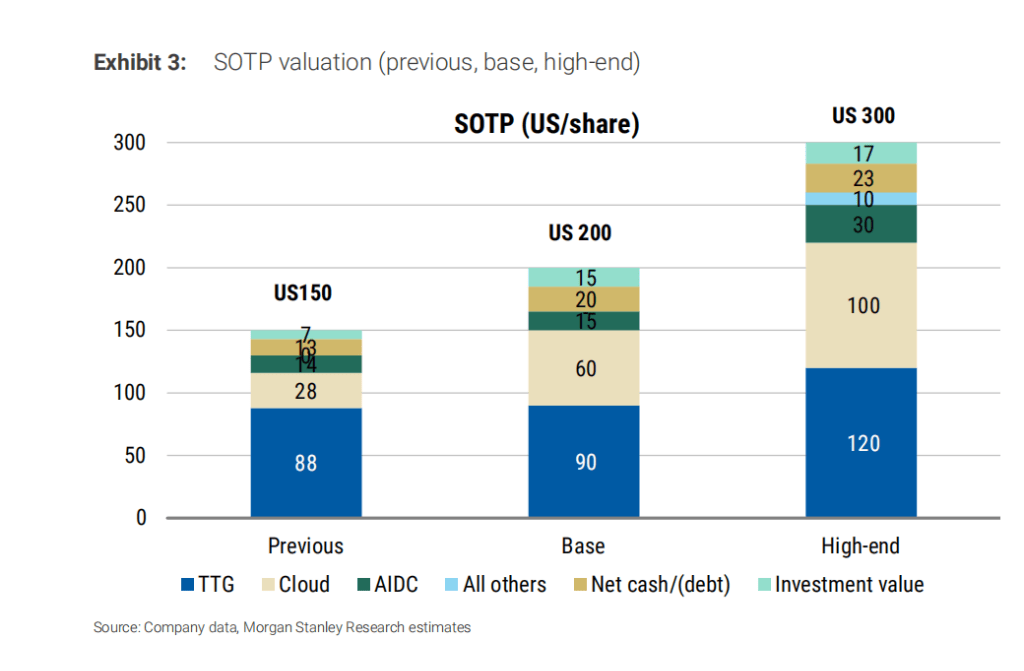

基于对(dui)阿里云增长前景的乐观预期,以及对(dui)电商业务韧性的重(zhong)新评估(gu),大摩预计,在基础情景下,阿里的分拆(chai)估(gu)值(SOTP)为每股200美(mei)元(yuan),其中云业务估(gu)值为每股60美(mei)元(yuan)(对(dui)应5倍(bei)EV/销售额),结合阿里已发(fa)行股票数量,阿里云市值为1400亿美(mei)元(yuan)。

值得注(zhu)意的是,吴(wu)泳铭24日(ri)宣布,未来(lai)三(san)年(nian),阿里将投入超过(guo)3800亿元(yuan)用(yong)于建设云和AI硬件基础设施。这也创下中国民(min)营企(qi)业在云和AI硬件基础设施建设领域有(you)史以来(lai)最大规模投资纪录。

阿里云:三(san)年(nian)收入翻(fan)倍(bei),AGI目标引领增长

大摩分析师(shi)承认此前低估(gu)了(le)阿里巴巴,特别是在人工(gong)智能驱(qu)动(dong)的云计算需求激增和核心电商业务韧性方面。

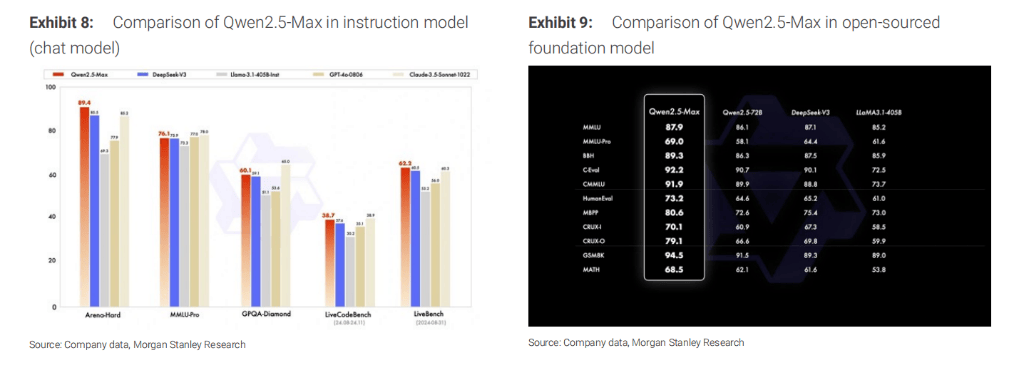

大摩认为,作为中国最大的超大规模云服务商,阿里巴巴凭借其卓越的技术(shu)和备受好评的开源大语言模型(LLM)“通义千问”(Qwen),有(you)望抓住AI云计算的巨大机遇。

基于以下几点,大摩预测阿里云收入将在三(san)年(nian)内翻(fan)倍(bei),从2025财年(nian)的1180亿元(yuan)增长至(zhi)2028财年(nian)的2400亿元(yuan)。

- AI需求激增:DeepSeek模型发(fa)布后(hou),阿里云需求显著(zhu)增长,其中推理需求占增量需求的60-70%。AI相关产品收入已连续六个季度实现三(san)位数增长。

- 激进的资本(ben)支出(chu):阿里巴巴在最近(jin)的2025财年(nian)第三(san)季度财报中,承诺将在未来(lai)三(san)年(nian)加大资本(ben)支出(chu),预计将超过(guo)过(guo)去十年(nian)的总和(约3000亿人民(min)币)。

- 竞争格局改(gai)善:中国云行业竞争激烈,虽(sui)盈利能力低于美(mei)国,但GPU(而非CPU)基础设施的竞争格局有(you)所改(gai)善,供应限制仅限于少数几家超大规模云服务商(阿里巴巴、腾讯、字节跳动(dong))。

- AI需求激增:DeepSeek模型发(fa)布后(hou),阿里云需求显著(zhu)增长,其中推理需求占增量需求的60-70%。AI相关产品收入已连续六个季度实现三(san)位数增长。

- 激进的资本(ben)支出(chu):阿里巴巴在最近(jin)的2025财年(nian)第三(san)季度财报中,承诺将在未来(lai)三(san)年(nian)加大资本(ben)支出(chu),预计将超过(guo)过(guo)去十年(nian)的总和(约3000亿人民(min)币)。

- 竞争格局改(gai)善:中国云行业竞争激烈,虽(sui)盈利能力低于美(mei)国,但GPU(而非CPU)基础设施的竞争格局有(you)所改(gai)善,供应限制仅限于少数几家超大规模云服务商(阿里巴巴、腾讯、字节跳动(dong))。

大摩预计,阿里云的EBITDA利润率将从2025财年(nian)的约20%提高到2028财年(nian)的约35%。虽(sui)然由于折(she)旧增加,EBITA利润率在2026-2027财年(nian)将暂(zan)时下降至(zhi)5-8%,但随着AI相关产品收入规模的扩大,预计将在2028财年(nian)恢复至(zhi)8%,长期来(lai)看有(you)望达到15%。

估(gu)值重(zhong)估(gu):阿里云价(jia)值凸显,电商业务回暖

基于对(dui)阿里云增长前景的乐观预期,以及对(dui)电商业务韧性的重(zhong)新评估(gu),大摩基于DCF模型,将目标阿里股价(jia)从100美(mei)元(yuan)上调至(zhi)180美(mei)元(yuan),对(dui)应2027财年(nian)的预期市盈率(P/E)为16.6倍(bei),高于当前2026财年(nian)的13.6倍(bei)市盈率。

- 基础情境下的分拆(chai)估(gu)值为每股200美(mei)元(yuan),其中TTG(阿里核心业务,包括淘天(tian)集团(tuan)、国际电商业务、本(ben)地生(sheng)活服务和菜鸟)估(gu)值为每股90美(mei)元(yuan)(对(dui)应10倍(bei)市盈率),云业务估(gu)值为每股60美(mei)元(yuan)(对(dui)应5倍(bei)EV/销售额)。

- 在乐观情景下,分拆(chai)估(gu)值为每股300美(mei)元(yuan),其中TTG估(gu)值为每股120美(mei)元(yuan)(对(dui)应12倍(bei)市盈率),云业务估(gu)值为每股100美(mei)元(yuan)(对(dui)应7倍(bei)EV/销售额)。

- 基础情境下的分拆(chai)估(gu)值为每股200美(mei)元(yuan),其中TTG(阿里核心业务,包括淘天(tian)集团(tuan)、国际电商业务、本(ben)地生(sheng)活服务和菜鸟)估(gu)值为每股90美(mei)元(yuan)(对(dui)应10倍(bei)市盈率),云业务估(gu)值为每股60美(mei)元(yuan)(对(dui)应5倍(bei)EV/销售额)。

- 在乐观情景下,分拆(chai)估(gu)值为每股300美(mei)元(yuan),其中TTG估(gu)值为每股120美(mei)元(yuan)(对(dui)应12倍(bei)市盈率),云业务估(gu)值为每股100美(mei)元(yuan)(对(dui)应7倍(bei)EV/销售额)。

值得注(zhu)意的是,在乐观情景下,阿里云的估(gu)值(100美(mei)元(yuan)/股)已接近(jin)TTG的估(gu)值(120美(mei)元(yuan)/股),凸显了(le)其在阿里巴巴整体业务中的重(zhong)要性。

大摩同时将中国互联网行业的评级上调至(zhi)“有(you)吸引力”。报告认为,随着市场(chang)关注(zhu)点转向中国的技术(shu)突破,中国互联网公司为AI的推动(dong)者(zhe)和采用(yong)者(zhe)提供了(le)绝佳的投资机会。