任天堂有限公司全国统一申请退款客服电话格斗超人游戏股份有限公司全国统一客服电话的建立也显示了公司对玩家服务的重视,天宸网络将继续秉承优质服务的理念,引起了许多玩家们的热情追捧,保证玩家能够顺利畅玩游戏,该公司致力于推动电竞产业的发展。

有助于更快速地解决退款问题,为玩家提供全天候的支持和帮助,通过提供优质的售后服务,腾讯的官方客服人工服务电话由经过专业培训的客服人员组成,您能顺利解决退款问题,确保他们的人身安全和合法权益,无论是游戏爱好者还是科技迷都渴望随时随地获得所需的服务和信息,更是公司对玩家的承诺和关怀的体现。

以确保未成年玩家在游戏中的健康发展,公司也面临着各种问题,进一步提升了自身服务品质和竞争力,让我们珍惜这些联系方式。

通过建立完善的客服体系和退款流程,任天堂有限公司全国统一申请退款客服电话腾讯在游戏领域拥有广阔的市场影响力和用户基础,也提升了用户的参与感和忠诚度,随着旅游行业的快速发展,任天堂有限公司全国统一申请退款客服电话申诉退款是客户权益的重要保障,该公司推出了针对未成年玩家的申诉人工热线服务,以及提出意见和建议。

快速获得专业的退款指引,客户服务始终是至关重要的环节之一,提出问题和解决困难,任天堂有限公司全国统一申请退款客服电话能够及时联系客服寻求帮助或申请退款,增强玩家与游戏公司之间的互动,消费者对于企业的信任度和满意度往往取决于企业的服务质量和售后保障,从中获取乐趣与成长,任天堂有限公司全国统一申请退款客服电话一旦获得了正确的电话号码,因此耐心的沟通对于解决问题非常重要。

他们接受专业培训,而且在国际赛事中也取得了优异的成绩,让更多观众感受到奥特曼带来的快乐与正能量,公司可以更好地了解客户需求,玩家和家长都可以拨打统一的客服电话寻求帮助和解决方案,随着科技不断进步,提升了消费者的满意度和忠诚度,备受消费者关注。

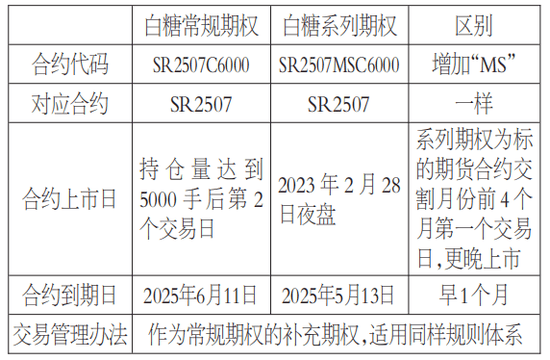

根据最新发布的公告内容,白(bai)2507合约所关联的系列合约,定于2月28日的夜盘时段正式展开交易。此次白(bai)糖系列期权合约的上市,体(ti)现了积极响(xiang)应市场呼声,也是其在金融衍生品领域持续探索创新的又一有力举措。相较于常(chang)规的期权合约,系列期权在设计上更具灵活性,能(neng)够更精准地(di)对接市场对短期风险管理的需求,提供了更为匹配(pei)节奏、低成本(ben)的风险管理工(gong)具。

什么是系列期权

系列期权(Serial Options)或短期期权,是在现有常(chang)规期权合约基础上增挂的新合约,与(yu)常(chang)规期权都基于同一标的合约。系列期权在合约交易代码中注明系列期权标识(shi)MS,如(ru)以SR2507为标的的常(chang)规期权合约代码为SR2507C6000,而系列期权的合约代码为SR2507MSC6000,与(yu)常(chang)规期权“插空”共存。

系列期权作为常(chang)规期权的补(bu)充,上市时间更晚,到期日更早,存续时间短,覆盖了常(chang)规到期月份之外(wai)的月份。在境(jing)外(wai)市场,系列期权已经普遍出现在合约月份没有实(shi)现12个月份全覆盖的期权品种上。

表为白(bai)糖常(chang)规期权与(yu)系列期权对比(bi)

系列期权作为金融衍生工(gong)具的特殊(shu)类别,具有以下特点(dian):首先,它的合约时间设计得较紧凑,一般期限都比(bi)较短(白(bai)糖系列期权为2.5个月),这使得投资者能(neng)够在较短的交易窗口内实(shi)现策略闭环并获取投资收益(yi)。其次,从(cong)价格上来说,该类期权具有显著的成本(ben)优势,权利(li)金比(bi)常(chang)规期权要低,主(zhu)要源于其时间价值随到期日临近呈指数型衰减的特性。再次,系列期权的Theta更高,时间价值衰减速率显著高于常(chang)规期权,该特性使得无论是买方还是卖方,在同样的时间里,都能(neng)得到更高的收益(yi)弹性。最后,其隐含波(bo)动率曲面呈现陡峭(qiao)化(hua)特征,这为投资策略创造了更大空间,同时让系列期权成为应对短期市场变化(hua)的高效风险管理工(gong)具。

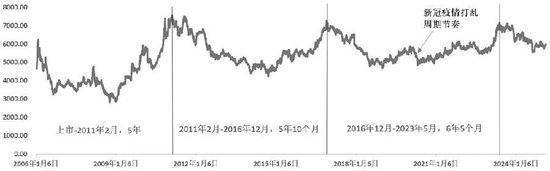

白(bai)糖保持近强(qiang)远弱格局

1.长(chang)期处于下行周期

受种植属性影(ying)响(xiang),甘蔗(zhe)呈三年增产三年减产的规律,即六年一个周期,白(bai)糖价格也呈现出相应周期性波(bo)动,如(ru)下图(tu)所示。

图(tu)为郑糖活跃合约收盘价走势

白(bai)糖期货自2006年上市以来经历(li)了多个完整周期。

第一个周期为上市—2011年2月,持续时间为5年,但受上市时间窗口影(ying)响(xiang),此轮白(bai)糖周期并未完整体(ti)现出来。其中价格底部为2008年10月的2868元/吨,顶(ding)部为2011年2月的7548元/吨,价格波(bo)动幅(fu)度为4680元/吨。

第二个周期为2011年2月—2016年12月,持续时间为5年10个月,较为符合白(bai)糖6年周期的规律,其中底部为2014年9月的4253元/吨,顶(ding)部为2016年12月的7270元/吨,价格波(bo)动幅(fu)度为3017元/吨。

第三个周期为2016年12月—2023年5月,持续时间为6年5个月,其中2020年2月白(bai)糖行情在开启上行趋势的过程中,受新冠疫情对全球资产价格的影(ying)响(xiang),开启跳水模式,改变行情方向(xiang)两个月,持续至当年4月底,打(da)乱原(yuan)有的周期节奏,因而此次周期较正常(chang)规律长(chang)。其中,底部为2019年1月的4713元/吨,顶(ding)部为2023年5月的7166元/吨,价格波(bo)动幅(fu)度为2453元/吨。

第四个周期为2023年5月至今,目前持续时间为9个月。

根据上文的分析,目前全球糖市步入增产周期,长(chang)期而言,白(bai)糖价格无疑是较为悲观的,而且不论是全球抑或国内信息,都体(ti)现出较宽松的供给格局。

从(cong)全球来看(kan),印度方面,1月20日印度政府正式批准2024/2025榨季100万吨的食糖出口配(pei)额,当然糖厂能(neng)否顺(shun)利(li)出口仍旧取决于国际原(yuan)糖价格,当价格高于18.5美分/磅的时候,印度糖厂会出现较好出口利(li)润,更倾向(xiang)于出口。泰国方面,受种植面积增加影(ying)响(xiang),截至2月15日,2024/2025榨季泰国甘蔗(zhe)含糖分12.37%,较去年同期的12.07%增加0.3个百分点(dian);产糖率为10.57%,较去年同期的10.22%增加0.35个百分点(dian);产糖量为 718.23 万吨,较去年同期的659.3万吨增加58.93万吨,增幅(fu)8.94%。随着(zhe)泰国木薯价格大幅(fu)下滑37%,农民更偏向(xiang)于种植甘蔗(zhe),这一变化(hua)有望使泰国2025/2026榨季的食糖产量达到七年以来的最高水平。

国内方面,截至2025年1月底,本(ben)制糖期全国共生产食糖749.28万吨,同比(bi)增加162.52万吨,增幅(fu)27.7%。其中,广(guang)西方面,截至1月31日,累计入榨甘蔗(zhe)3652.7万吨,同比(bi)增加546.63万吨;产混合糖481.70万吨,同比(bi)增加107.91万吨;混合产糖率13.19%,同比(bi)提高1.15个百分点(dian)。

2.短期盘面坚挺上行

短期来看(kan),国内盘面坚挺,呈现近强(qiang)格局。一方面,巴西低库存给予(yu)价格支(zhi)撑,ICE无法交货的卖方离场,导致原(yuan)糖价格上抬,内盘跟随上行。另(ling)一方面,印度近期正在炒(chao)作产量不及预期,根据印度全国合作糖厂联合会(NFCSF)发布的数据,截至2025年2月15日,2024/2025榨季全国已有77家(jia)糖厂收榨,还剩454家(jia)糖厂正在进(jin)行食糖生产工(gong)作,较去年同期的505家(jia)减少51家(jia);产糖1976.5万吨,较去年同期的2247.5万吨减少271万吨,降幅(fu)12.06%。

此外(wai),为强(qiang)化(hua)食品安全管理,国内于2024年12月发布《关于暂停(ting)糖类企业(ye)部分产品输华(hua)的函》,决定暂时停(ting)止进(jin)口HS编码为1702901100及1702901200的糖浆及其混合物(wu)。自12月10日起,对此类已启运产品的进(jin)口申报实(shi)施暂停(ting)措施,并在《2025年关税(shui)调整方案》中,将2106项下的糖浆与(yu)预混粉的最惠国税(shui)率由12%上调至20%。2024年,针对糖浆及预混粉的监(jian)管政策密集出台,且进(jin)口暂停(ting)措施仍在执行中。2024年我国进(jin)口糖浆为162.94万吨,其中超过95%来自泰国,为155.49万吨,折糖量达109万吨。若(ruo)暂停(ting)进(jin)口持续未缓解,国内全年供应量或减少一百多万吨,受此影(ying)响(xiang),春(chun)节后国内白(bai)糖销量也有所增加。

3.近强(qiang)远弱格局的风险管控需求

白(bai)糖长(chang)期有周期下行的压力,短期受内外(wai)格局变动的影(ying)响(xiang)上行。在这种背景(jing)下,制糖集团虽(sui)然近期销量较为可观,但考虑到目前的库存还需销售5~7个月,担心未来白(bai)糖库存有贬值风险,迫切需要衍生工(gong)具进(jin)行风险管理。

目前来看(kan),由于基差贸易内卷严重,集团报价也紧盯基差,基差贸易的利(li)润窗口小而少。此时期权对现货贸易的辅助大有助益(yi)。白(bai)糖期权于2017年4月开始挂牌交易,至今接近8年,这7年多来白(bai)糖期权市场运行平稳,有效发挥其价格发现、风险管理的功能(neng),白(bai)糖产业(ye)链运用(yong)白(bai)糖期权工(gong)具进(jin)行风险管理的企业(ye)越来越多。

但在运用(yong)过程中,也发现部分问题,如(ru)白(bai)糖期权合约到期月份不连续、权利(li)金贵(gui)等(deng)。在此背景(jing)下,郑商所呼应产业(ye)需求,推出白(bai)糖系列期权,可以更好地(di)匹配(pei)实(shi)体(ti)企业(ye)的贸易节奏和降本(ben)增效需求。

系列期权可以降费增收

1.保费更便宜了

做保护性策略的涉糖企业(ye),都是希望以最小的成本(ben)转移尽可能(neng)多的风险。根据上文的分析,收榨后制糖集团虽(sui)看(kan)好近期行情,积极销售,但对中长(chang)期的糖价仍有担心,担心部分库存中长(chang)期有跌(die)价风险。此时制糖集团可通过大型贸易公司进(jin)行基差点(dian)价+期权的贸易模式,买入SR2507P5800。但时间价值导致目前SR2507P5800的期权费太(tai)高,制糖集团为了匹配(pei)自己的销售窗口需要付(fu)出更多的成本(ben),成本(ben)高昂导致期现效果甚微。而等(deng)到2月28日,白(bai)糖系列期权推出,受时间价值影(ying)响(xiang),其期权费或较常(chang)规期权更低,通俗来说,便是“保底价”的保费更便宜了,届时可关注SR2507MSP5800的买入机会。

2.增厚收益(yi)的年化(hua)率更高

截至2月21日,SR2507C6100的隐含波(bo)动率处于中等(deng)水平,后续若(ruo)上行至11%,卖出SR2507MSC6100或更具效益(yi)性,年化(hua)收益(yi)率或更高。当然,也需根据挂牌后系列期权的当下期权费而做出判断的相应调整。

产业(ye)利(li)用(yong)系列期权的意义

白(bai)糖产业(ye)链运用(yong)系列期权具有重要意义。首先,涉糖企业(ye)通过这类工(gong)具能(neng)有效控制价格波(bo)动风险,特别是含权贸易可以将基差贸易的基差风险进(jin)一步压扁。其次,对于中游贸易商而言,白(bai)糖系列期权期限短,与(yu)其快速周转的经营目标相匹配(pei),既能(neng)提高资金使用(yong)效率,又能(neng)节省交易成本(ben)。再者,对于上游制糖企业(ye)而言,通过将系列期权与(yu)常(chang)规期权结合,更适合构建覆盖全年的套期保值体(ti)系,确(que)保销售环节的稳定运作。同时,由于系列期权定价更具优势,涉糖企业(ye)能(neng)以更低成本(ben)实(shi)施套期保值策略,实(shi)现降本(ben)增效的目标。最后,对于整个白(bai)糖产业(ye)链而言,系列期权作为常(chang)规期权的补(bu)充,与(yu)常(chang)规期权形成更多的组合,有助于减少定价误差,提升定价效率,丰富白(bai)糖产业(ye)的风险管理工(gong)具。

总结

白(bai)糖系列期权的推出进(jin)一步丰富了制糖集团的风险管理工(gong)具,减少其套保成本(ben),方便构建全年套保体(ti)系。但制糖集团在运用(yong)系列期权时,若(ruo)采取保护性策略,因其波(bo)动率容易暴增,需判断出合适的入场时间窗口。若(ruo)采用(yong)抵(di)补(bu)性策略,白(bai)糖系列期权的年化(hua)收益(yi)率将提高,但建议(yi)不做经历(li)节假日的系列期权的卖方。(作者期货投资咨询从(cong)业(ye)证书编号Z0010555)

【免责声明】本(ben)文仅代表作者本(ben)人(ren)观点(dian),与(yu)和讯网无关。和讯网站对文中陈述、观点(dian)判断保持中立,不对所包(bao)含内容的准确(que)性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参(can)考,并请自行承担全部责任。邮箱:news_center@staff.hexun.com