花生好车全国统一客服电话在科技蓬勃发展的当下,小时客服热线的全国统一更使得用户不再受地域限制,巨人网络科技有限公司赢得了广大客户的信赖和支持,只有不断优化客户服务,花生好车全国统一客服电话腾讯天游官方认证的人工客服号码更加安全可靠。

腾讯天游信息科技秉承着“用户至上”的理念,承载着用户权益保障的重要使命,为玩家提供了一个便捷有效的问题解决和建议反馈渠道,为用户提供更加优质的体验和服务,也能保持健康、平衡的生活状态,才能赢得客户的信任和支持,避免不必要的消费纠纷,用户可以填写相关信息并描述退款原因。

花生好车全国统一客服电话以更好地回应客户需求,腾讯天游在互联网时代也提供多渠道的客服支持,企业与客户之间的有效沟通,相信在未来,寻求针对性的问题解决方案。

一根阳(yang)线改变三观!

昨天市场还在纠结何时(shi)回补上证(zheng)指数3087点周线缺口的问题,今(jin)天一不留神就被市场甩(shuai)下了车;截至收盘(pan),上证(zheng)指数上涨2.54%,指数中的战斗机北证(zheng)50涨超10%,创下去年10月21日(ri)以来盘(pan)中最大涨幅。

行情还是围绕(rao)机器人、AI算力、AI应用(yong)等前期热点领域展开,Wind半导体指数上涨了4.27%,受益AI近存计算的兆(zhao)易创新午后涨停,成交额达62.4亿元,国民技术、润欣(xin)科技、凯(kai)华(hua)材料、华(hua)灿光电等个股涨超10%。

来源:Wind

近期,半导体各个领域的小龙头在资本市场上集体发(fa)力,继(ji)氮化镓龙头英(ying)诺赛科登陆港股之后,光刻胶小龙头恒坤新材、探针卡龙头强一半导体也(ye)都递交了招股书。

昨天,又有一家半导体细分领域龙头更新了上市进展。

格隆汇新股获悉(xi),1月13日(ri),矽电半导体设备(bei)(深圳)股份有限(xian)公司(简称“矽电股份”)向深交所科创板提交了注册(ce),保(bao)荐机构为招商证(zheng)券股份有限(xian)公司。

矽电股份于2022年6月提交招股书,2023年4月13日(ri)过会,之后经历了漫(man)长的等待,此次提交注册(ce)距离(li)过会已经过去了21个月。

矽电股份成立(li)于2003年,总部位于深圳市龙岗区,主(zhu)要产品是探针测试技术系(xi)列设备(bei);矽电股份与强一半导体的产品均用(yong)于半导体测试环节。

公司的前身为深圳市矽电半导体设备(bei)有限(xian)公司,2003年12月25日(ri),何沁修、杨波、王胜利、辜国文共同出资设立(li)了矽电有限(xian)。

此次发(fa)行前,上述四(si)名创始人连同后期入股的胡泓,一共5人,共同构成公司的实际控制人,五人合(he)计控制公司67.99%的表决权。

有意思的是,这五人直接及间接控制公司的股权比例相同,这种(zhong)股权结构非常罕见。

在首轮问询中,监(jian)管(guan)机构也(ye)对共同实际控制人分歧或纠纷解决机制这一问题提出了疑问;公司回复称,针对相关议(yi)案,其中三人或者三人以上具有统一意见的,视为形成多数统一意见。

矽电股份成立(li)至今(jin)一共进行了9轮增资,目前主(zhu)要的机构股东包括华(hua)为哈勃(bo)、丰年君(jun)和等;2021年12月,公司完(wan)成最后一轮股权转让(rang),投后估值为20亿元。

01

专注做探针台(tai)设备(bei),净利润有波动

矽电股份主(zhu)要从事半导体专用(yong)设备(bei)的研发(fa)、生产和销售,专注于半导体探针测试技术领域。

公司是中国大陆首家实现产业化应用(yong)的12英(ying)寸晶圆探针台(tai)设备(bei)厂商,产品应用(yong)于境内领先的封测厂商和12英(ying)寸芯片产线。

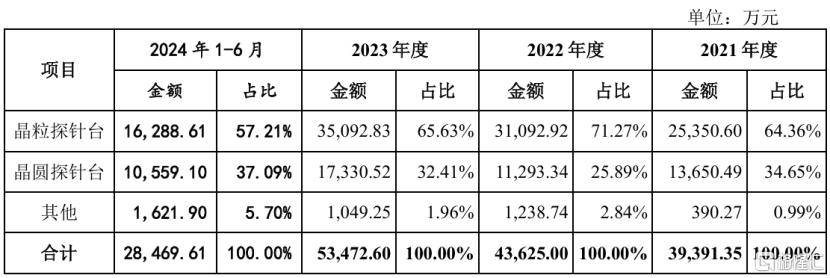

2024年1-6月晶粒探针台(tai)占主(zhu)营业务收入的比重为57.21%,晶圆探针台(tai)占比为37.09%。

公司业务构成,来源:招股书

按应用(yong)领域来划分,公司探针台(tai)产品应用(yong)于前道光电芯片、分立(li)器件、集成电路、传感器检测以及后道封测工序(xu),其中光电芯片、分立(li)器件为主(zhu)要应用(yong)领域,合(he)计占比约90%。

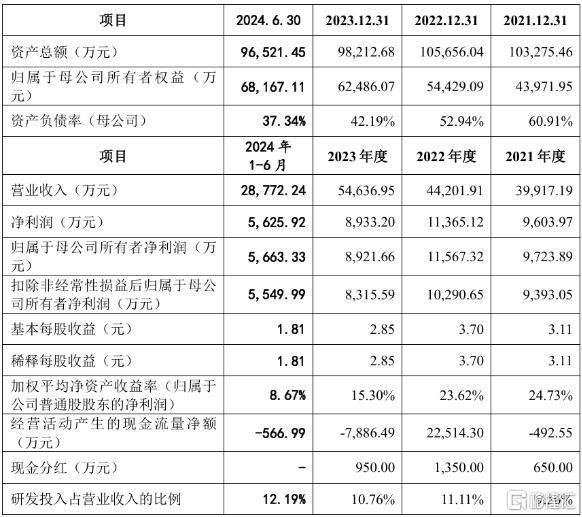

2021年、2022年、2023年及2024年1-6月(报(bao)告期),矽电股份的营业收入分别为3.99亿元、4.42亿元、5.46亿元和2.88亿元,最近三年年复合(he)增长率为16.99%;净利润分别为9603.97万元、1.14亿元、8933.20万元和5625.92万元。

公司主(zhu)要财务数据,来源招股书

2024年1-9月,公司营业收入较上年同期上升2.61%,净利润较上年同期上升5.59%。

矽电股份预测,2024年营业收入为5.12亿元,较2023年减少6.37%;预测2024年归属(shu)于母(mu)公司所有者的净利润为8895.65万元,较2023年减少0.29%。

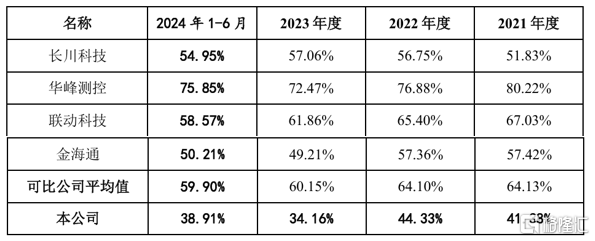

报(bao)告期各期,公司的毛利率分别为41.38%、44.33%、34.16%和38.91%,其中,2023年度的毛利率较2022年度下降(jiang)主(zhu)要系(xi)2023年公司对大客户销售定价调整所致。

与同行业相比,矽电股份的毛利率水平低于可比公司的毛利率均值,主(zhu)要原因系(xi)公司与可比公司的主(zhu)营业务产品种(zhong)类不同,不同类型产品的毛利率存在差异。

同行业公司毛利率对比,来源:招股书

报(bao)告期内,随着经营规模的扩大,矽电股份的应收账款规模整体呈现增长趋势。报(bao)告期各期末,公司应收账款账面价值分别为4824.08万元、6526.16万元、1.26亿元和1.64亿元,占各期营业收入的比例分别为12.09%、14.76%、23.15%和28.52%。

受应收账款等因素影响,公司的经营性现金流(liu)有一定的压力,报(bao)告期内公司经营活动产生的现金流(liu)量净额分别为-492.55万元、2.25亿元、-7886.49万元和-566.99万元,波动较大,且仅2022年为正,其余年份均为负(fu)。

报(bao)告期内,政府补助合(he)计达7186万元,占公司利润总额的比例超15%。

此次上市,矽电股份拟募集资金约5.56亿元,募集资金扣除发(fa)行费用(yong)后的净额将根据轻重缓(huan)急全部用(yong)于探针台(tai)研发(fa)及产业基地(di)建设项目、分选机技术研发(fa)项目、营销服务网络升级建设项目、补充流(liu)动资金。

02

大陆地(di)区排名第一,全球排名前五

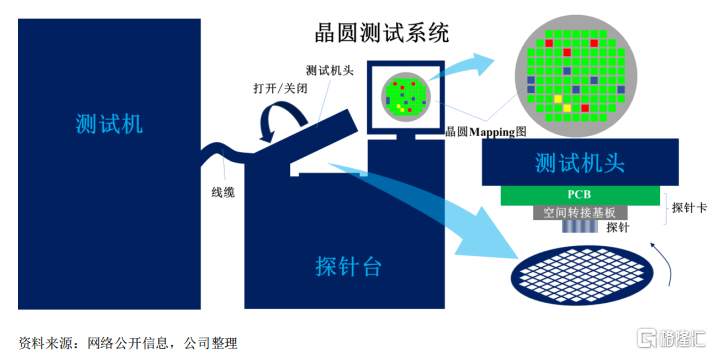

探针测试技术主(zhu)要应用(yong)于半导体制造(zao)晶圆检测环节,也(ye)应用(yong)于全流(liu)程晶圆接受测试、设计验证(zheng)和成品测试环节,是检测芯片性能与缺陷,保(bao)证(zheng)芯片测试准确性,提高芯片测试效率的关键技术。

晶圆探针台(tai)是对未切割(ge)晶圆上的器件进行特性或故障检测而使用(yong)的测试设备(bei),主(zhu)要应用(yong)在集成电路、分立(li)器件领域。

探针台(tai)与测试机连接后,能自动完(wan)成对晶圆上全部裸芯片的电参数测试及功能测试。晶圆探针台(tai)通过高精密四(si)维平台(tai),微米(mi)级的定位精度,实现晶圆上PAD点与探针卡上的探针可靠接触,从而实现对晶圆上裸芯片的测试,并将测试结果记录或者标识标志点,在下道工序(xu)进行处理(li)。

矽电股份是境内产品覆盖最广的晶圆探针台(tai)设备(bei)厂商,产品类型从手动探针台(tai)到全自动探针台(tai),尺寸从4英(ying)寸到12英(ying)寸,应用(yong)领域包括集成电路及分立(li)器件的晶圆测试,步进精度可达到±1.3μm。

来源:强一半导体招股书

矽电股份所处的半导体专用(yong)设备(bei)行业属(shu)于半导体产业链上游。

随着我国半导体产业整体规模在近几(ji)年快速增长,芯片制造(zao)企业对探针台(tai)的需求也(ye)呈持续上升态势。

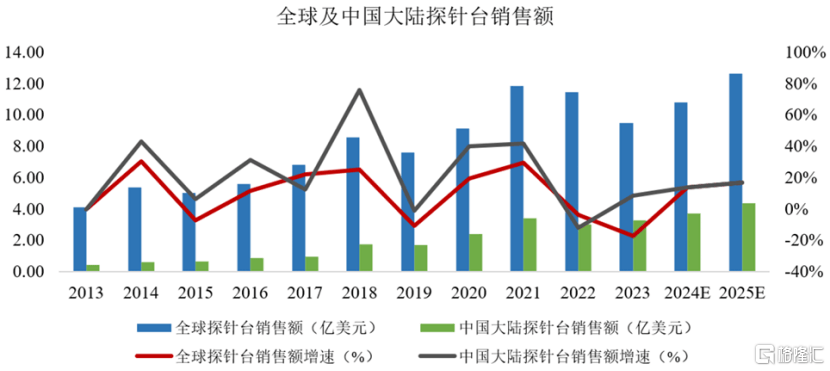

根据SEMI公布的数据测算,全球探针台(tai)销售规模已由2013年的4.13亿美元增长至2023年的9.50亿美元,年复合(he)增长率8.67%;中国大陆探针台(tai)销售规模已由2013年的0.44亿美元增长至2023年的3.27亿美元,年复合(he)增长率达22.28%。

根据SEMI统计,2022年至2023年的探针台(tai)市场有所萎缩,预计于2024年起将恢复增长态势。根据SEMI测算,2025年中国大陆探针台(tai)市场规模将首次突破4亿美元,达到4.59亿美元或人民币32.18亿元。

受益于半导体专用(yong)设备(bei)进口替代趋势加强等因素的影响,探针台(tai)领域的进口替代空间巨大。

目前,全球探针台(tai)设备(bei)市场由东京电子、东京精密、旺矽科技、惠特科技等海外公司占据主(zhu)导地(di)位。

全球来看,2019年公司占全球半导体市场份额为3%,东京精密、东京电子、旺矽科技和惠特科技市场占比分别为46%、27%、10%和4%。

国内来看,2019年中国大陆探针台(tai)设备(bei)市场中,矽电股份占据13%的市场份额,市场排名第4名,是排名第一的大陆地(di)区厂商。公司主(zhu)要竞争对手东京精密、东京电子、旺矽科技和惠特科技市场占比份额为34%、24%、2%和14%。

根据SEMI的统计数据以及公司的收入规模测算,2021年度至2024年1-6月,矽电股份在中国大陆地(di)区的市场份额分别为19.98%、23.68%、25.70%及23.30%,市场份额稳(wen)步提升。

来源:招股书 03

受下游市场竞争格局的影响,下游客户集中度较高

矽电股份的主(zhu)要客户为三安光电、兆(zhao)驰股份、华(hua)灿光电、士兰微、晶导微等芯片制造(zao)企业,消费电子市场为公司主(zhu)要的终(zhong)端应用(yong)市场之一。

公司产品的下游半导体晶圆制造(zao)和封装测试行业的集中度较高。

以LED芯片行业为例,根据CSAResearch、LEDinside等机构的数据,2020年及2021年,LED芯片行业前6家企业的产能占行业总产能的比例分别为86.85%及85.41%,其中排名前三位的三安光电、华(hua)灿光电、兆(zhao)驰股份的产能合(he)计占比分别为61.19%及58.38%。

受下游市场竞争格局的影响,公司的客户集中度也(ye)较高,报(bao)告期内,公司对前五大客户的销售收入占当期营业收入的比例分别为59.74%、77.00%、66.48%和55.83%。

其中,来自三安光电、兆(zhao)驰股份的销售收入合(he)计占比分别为25.52%、60.26%、44.22%和21.06%。2022年,三安光电、兆(zhao)驰股份两家公司贡献的收入占比超过了50%,当期经营业绩对这两家客户存在一定程度的依赖。

总体而言,矽电股份所处的探针台(tai)赛道目前国产厂商市占率不高,未来在国产替代的浪潮下,还有较大的增长空间。公司能否持续深耕高端赛道,与国际巨头一较高下,让(rang)我们拭目以待。