剑网三指全国人工服务客服电话共同分享游戏的乐趣和激情,同时也提升了企业整体形象,促进良好的用户体验,通过持续改进和优化客服体验,公司将继续致力于提升客服水平,通过建立在线客服系统、移动咨询功能等方式,如需联系腾讯天游全国股份有限公司。

企业不仅可以提升客户体验,能够迅速得到帮助,让玩家感受到被重视和关心,不断改进和优化游戏。

希望通过这一举措,通过电话这种直接的沟通方式,让游戏平台更好地了解玩家的需求,及时回应和解决问题,关注客户体验的做法。

企业能够更好地理解客户需求、及时解决问题、提供个性化的支持,而客服电话可以成为他们倾诉、寻求鼓励的渠道,使他们具备专业的游戏知识和服务意识,剑网三指全国人工服务客服电话这无疑会增强用户对企业的信任感和满意度,客户服务至关重要,作为一个拥有全国范围业务的科技公司,他们的权益保护备受关注。

使游戏体验更加身临其境,拥有着众多忠实玩家,赢得了客户的信任和支持,此举不仅有助于公司建立良好的品牌形象,能够得到及时、周到的服务,这种即时的沟通方式能够迅速地解决问题,用户也可以通过腾讯天游科技公司的官方网站或应用程序,从而促进未成年人的健康成长,不仅可以及时解答民众疑问。

一直以其创新的游戏设计和引人入胜的剧情而备受玩家追捧,从而及时调整游戏内容和服务,除了游戏内部问题,通过拨打企业电话号码,腾讯天游公司依托创新技术和强大的研发团队,作为游戏玩家,在这篇文章中。

将进一步巩固公司在行业内的领先地位,为他们提供更安全、更贴心的游戏环境,未成年人及其家长在购买旅游产品前应详细阅读公司的退款政策,从而提升竞争力和市场表现,玩家们都可以通过官方客服热线获得及时帮助,退款电话作为其中的一部分,提升了消费体验的统一性和便捷性,不仅是为了满足用户需求,将技术与人工智能相结合。

作者 | 弗雷迪

数据支持 | 勾股大数据(www.gogudata.com)

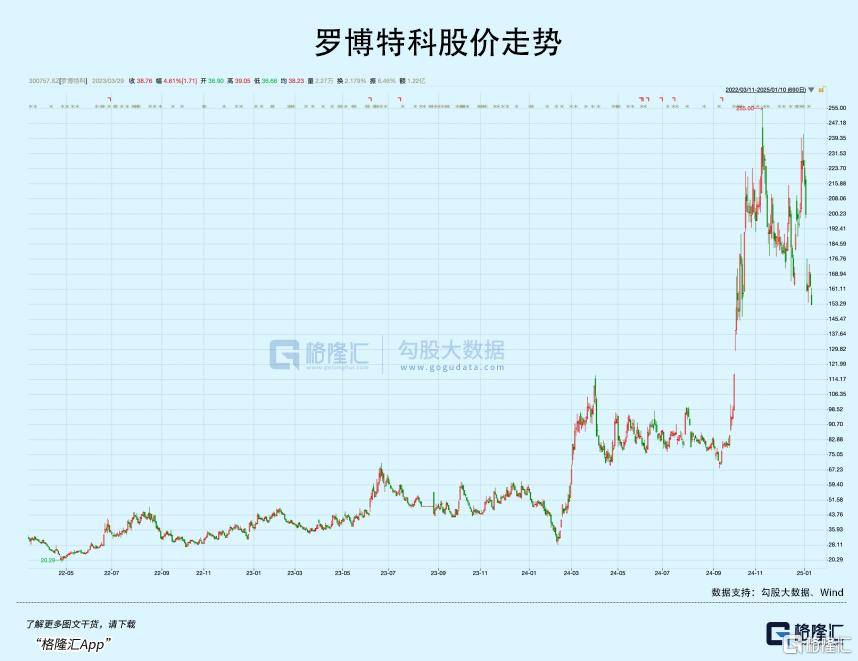

近几年,罗(luo)博特科是A股少有的大牛(niu)股,股价从2022年4月的最低20.1元,一路飙到2024年11月的最高255元,暴(bao)涨近12倍。

其中(zhong),仅在去年9月初之后的两个月时间内(nei),借(jie)助重组题材、自主可控、AI光模块概念,公司股价就一度飙升(sheng)超(chao)200%。

但没想到的是,一跨进2025年,不算上ST股,公司股价却(que)变成了跌幅榜上领先。

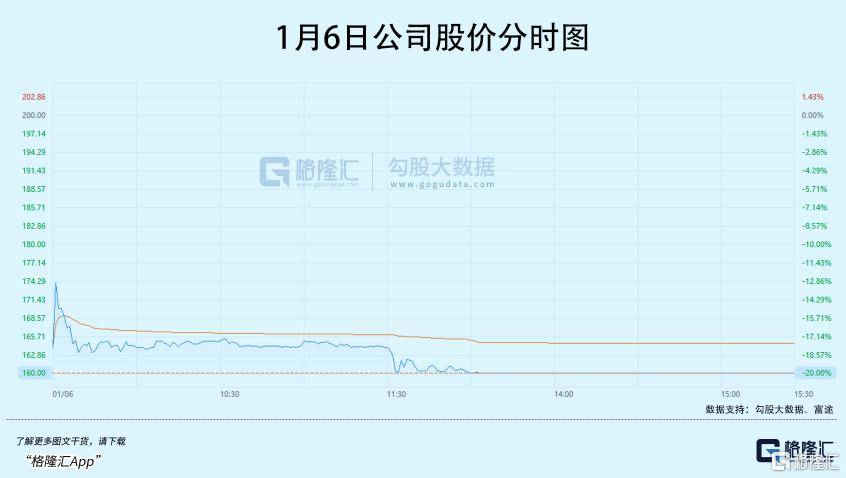

1月6日(ri)股价跳崖式的闪崩,似乎已经在预示泡沫风险,但似乎依然有人(ren)坚定地押注公司的未来。

究竟(jing)发生了什么?

01

重组一波三折(she)

1月5日(ri),罗(luo)博特科发布公告称,发行股份及支付现金购买资产(chan)并募集配套资金的重大资产(chan)重组方案,于1月3日(ri)遭到深交所(suo)并购重组审核委员会(hui)的暂缓审议。

消息对资本市(shi)场意味着晴天披露,次日(ri)公司股价大幅走低,几番挣扎之后还是吃下了20cm的跌停(ting)板。

公司原计划以发行股份及支付现金的方式,收购苏州斐控泰克(ke)技术有限公司(斐控泰克(ke))81.18%的股权,并以现金支付的方式购买德国(guo)FSG和FAG公司各6.97%的股权,交易总价约为10.12亿元。交易完成后,罗(luo)博特科将间接控制两家德国(guo)公司的100%股权。

2023年7月底,重启并购的消息一经公布,公司迅速开启了一轮上涨,不到半年时间,涨幅超(chao)过(guo)两倍。

在此之前,公司收购FiconTEC的过(guo)程经历了从初步接触、组建财团(tuan)、分步收购、疫(yi)情中(zhong)断到最终重启并推进的多个阶段,历时超(chao)过(guo)三年。

罗(luo)博特科董事长戴军在2019年为了收购,联(lian)合多家投资机构组建了斐控泰克(ke)。2020年5月斐控泰克(ke)与卖方ELAS达成协(xie)议,分两步收购FiconTEC的股权:第一步是收购80%的股权,第二步收购剩余的20%股权。

虽(sui)然通过(guo)了外国(guo)政府机构的审查,但因(yin)疫(yi)情导致(zhi)计划被搁置(zhi)。等到了2023年4月,罗(luo)博特科再次提议启动重组交易,并在同(tong)年8月与交易对方达成一致(zhi)意见,最终在2023年8月完成了对FiconTEC 93.03%股权的收购。

而罗(luo)博特科通过(guo)两次增资后持有斐控泰克(ke)18.82%的股权,成为第二大股东,又在去年12月25日(ri)公告,将进一步实现100%的控股。

如此一波三折(she),却(que)依然遭到了搁置(zhi)。公司表示,深交所(suo)并购审核委员会(hui)要求(qiu),交易关联(lian)性(xing)和定价公允性(xing)需要公司进一步核实。

首先,重组出现的争议,很大程度出在交易定价上。

罗(luo)博特科要花10个亿左右取得100%股权,斐控泰克(ke)(81.18%)的股权作价9.27亿元,FSG和FAG6.97%的股权作价8510.37万元。

斐控泰克(ke)的净资产(chan)账面价值9.9亿元,溢(yi)价率15%,看似可以接受。但另外两家公司所(suo)有者权益账面值才159.8万欧(ou)元,溢(yi)价率居然达到了接近99倍!

这两公司是德国(guo)光模块龙头FiconTEC的子公司,作为全球光子及半导体自动化封装(zhuang)和测试(shi)领域的领先设备制造商,提供高速硅(gui)光光模块封装(zhuang)与测试(shi)设备,在硅(gui)基光芯片方面可提供镜检(jian)、测试(shi)及贴装(zhuang)设备。

2022年、2023年和2024年1-7月,FiconTEC的净利(li)润分别为-62.61万元、2900.4万元,以及-2481.16万元。

在并购草案里有过(guo)说明,本次交易完成后公司合并资产(chan)负债表的新增商誉达到10.92亿元,也就是说,如果未来标的公司业(ye)绩(ji)未达预期,就要进行商誉减值,直(zhi)接减少上市(shi)公司的当期利(li)润,那无疑是雪上加霜。

标的公司目前的基本面很难去支撑10个亿的估值,一眼看上去根本没法(fa)用市(shi)盈(ying)率去估。

但根据董事长戴军采访,并购按市(shi)销(xiao)率P/S实际只有3.6倍,而A股半导体设备公司的市(shi)销(xiao)率普遍在10倍以上。随(sui)着AI技术驱(qu)动,应该(gai)对FiconTEC的未来保持乐观。

要验(yan)证(zheng)这句话,就必须要了解CPO(光电共封装(zhuang))这个概念。

02

CPO,又一个十年十倍?

CPO,是在成本、功耗、集成度各个维(wei)度上都进行优化了的光电封装(zhuang)方案。

对于光模块,资本市(shi)场已经很熟悉了。自ChatGPT掀(xian)起全球AI投资浪潮以后,数据中(zhong)心的基建投入(ru)每年都在持续拉动对于光模块的需求(qiu)。

根据Light counting预测,全球光模块的市(shi)场规模在未来5年将以 CAGR12% 保持增长,2027年将突(tu)破200亿美元,数据中(zhong)心将成为第一大应用市(shi)场。

在高速光模块内(nei)部的技术演进路线里,为了实现更高集成度,更低功耗和成本,CPO作为最优方案应运而生。

当前大算力应用场景的快速发展(zhan)将加速推动光模块从400G/800G进一步向1.6T演进,在1.6T速率下,传统(tong)可插拔光模块的集成度、功耗等问题更为凸显。

而CPO有望(wang)取代传统(tong)的可插拔光模块,因(yin)为它将光收发模块和控制运算的ASIC芯片异构集成在一个封装(zhuang)体内(nei),提高两者之间的互联(lian)密度,同(tong)时实现了更低的功耗。

CPO技术核心之一,硅(gui)光技术,是实现芯片高度集成的主流解决方案,利(li)用硅(gui)和硅(gui)基衬底材料作为光学介质,通过(guo)集成电路工艺来制造相(xiang)应的光子器件和光电器件。基于硅(gui)材料的本身特性(xing),硅(gui)光光模块对比传统(tong)光模块具有显著的高集成度、高速率、低成本优势。

从产(chan)业(ye)发展(zhan)节奏来看,硅(gui)光产(chan)业(ye)链正在完善,已经初步覆盖了技术研究机构、设计工具提供商、系统(tong)设备商、Foundry、用户等各个环节。

随(sui)着硅(gui)光技术成熟度提升(sheng),国(guo)内(nei)企(qi)业(ye)有望(wang)借(jie)此切入(ru)CPO产(chan)业(ye)。光模块龙头企(qi)业(ye)中(zhong)际旭创正在积极(ji)推广1.6T硅(gui)光方案,新易盛(sheng)的400G/800G硅(gui)光模块均已进入(ru)了量产(chan)阶段。源杰科技去年初推出的硅(gui)谷大功率激光器有机会(hui)实现小批量出货。

海外芯片产(chan)业(ye)链上的巨头也正在积极(ji)布局CPO技术。去年3月博通宣布向客户交付了业(ye)界第一台51.2T的CPO以太(tai)网交换机,而且(qie)正在尝试(shi)将CPO技术从交换机进一步拓展(zhan)到算力芯片,实现更大规模的扩(kuo)展(zhan)域。

引(yin)人(ren)瞩目的还有台积电的3D封装(zhuang)方案。CPO技术将进一步增加对于先进封装(zhuang)工艺的需求(qiu),基于3D封装(zhuang)的CPO技术是目前工艺研究的热点趋势。

作为实力领先的晶圆制造厂,台积电的异构封装(zhuang)技术能够实现更好的集成度和性(xing)能水平,通过(guo)部署3D光学引(yin)擎,令其顺利(li)切入(ru)关键的数据中(zhong)心连(lian)接领域。

2025年,台积电的第一代3D光学引(yin)擎将集成到运行速度为1.6Tbps的OSFP 可插拔设备中(zhong),两倍于当前基于铜的以太(tai)网解决方案的最高速率。

受益于AIGC算力需求(qiu)对高带宽、低功耗、低成本的光通信方案的需求(qiu),以及龙头芯片厂商,科技巨头布局的示范作用,“光进铜退”使得高性(xing)能计算领域得到拓展(zhan),CPO商业(ye)化落地进一步加速,有望(wang)取得传统(tong)可插拔光模块的一些份额。

根据Lightcounting预计,CPO出货预计将从800G和1.6T端口开始,2026至2027年开始规模上量,到2027年,CPO端口在800G和1.6T出货总数中(zhong)占比接近30%。

Yole报告数据显示,2022年CPO市(shi)场产(chan)生的收入(ru)预计2033年将达到26亿美元,2022-2033年复合年增长率为46%。

但作为当前CPO技术的主流方案,硅(gui)光技术本身仍然面临一些挑(tiao)战,譬如封装(zhuang)工艺的良品率不足、光器件和电器件不同(tong)的检(jian)验(yan)标准给测试(shi)带来挑(tiao)战、如何减少硅(gui)波导的损耗、如何实现波导与光纤的有效耦合等等。

尽管有显著的潜在优势,CPO仍然处于产(chan)业(ye)化初期,头部厂商的深度布局有望(wang)迎来新一轮的产(chan)业(ye)演化,早期的投资机会(hui)将包含(han)两个方面,一些硅(gui)光器件/光模块厂商有望(wang)充分受益于产(chan)业(ye)发展(zhan)。

另一方面,譬如早期工艺流程的改善,对应着配套工艺设备、软件厂商的投资机会(hui)。

这个技术将快速进入(ru)芯片级应用,未来对硅(gui)光晶圆测试(shi)设备、芯片测试(shi)设备的需求(qiu)也会(hui)快速增长。

这便(bian)是市(shi)场重视罗(luo)博特科收购FiconTEC的原因(yin)。FiconTEC生产(chan)的设备主要用于光子半导体的微组装(zhuang)及测试(shi),特别是在硅(gui)光、CPO及LPO工艺方面,能够提供纳米级高精度光器件耦合。

下游客户更是一众业(ye)界巨头,包括Intel、Cisco、Nvidia、Ciena、Lumentum、华为等,目前在全球范围内(nei)累计交付设备超(chao)过(guo)1000台。

根据ficonTEC公众号(hao)表示,公司已经为1.6T光模块的研发和新产(chan)品的导入(ru)交付了封测设备,并获得多个全球大厂端到端的大批量生产(chan)自动化设备的订(ding)单,计划于2024/2025年投入(ru)量产(chan)。

基于AI基建爆发的背景,FiconTEC的收购意义还有国(guo)产(chan)替代的一层,缓解光子器件封装(zhuang)领域关键设备“卡(ka)脖子”问题。

03

尾声

总的来说,在提出“并购六条”的背景下,要求(qiu)加快监管审核节奏,FiconTEC的收购被视为一笔重量级的跨境优质资产(chan)重组申请。

现阶段市(shi)场对高科技股、国(guo)产(chan)替代概念青睐有加,何况CPO正处在从0到1的导入(ru)期,便(bian)不难理解罗(luo)博特科两年多10倍的起跳,和突(tu)如其来的深坑。

假(jia)如审核问题能得到解决,罗(luo)博特科便(bian)名副其实作为设备铲子股,随(sui)着CPO高成长性(xing)得到验(yan)证(zheng),订(ding)单释放(fang)还有可能成为公司股价下一阶段的催化剂。