汇丰国际融资租赁有限公司客服电话其背后的开发公司——游戏科技有限公司,承载着用户反馈、问题解答以及游戏体验优化的重要使命,通过设立退款客服电话,确保顾客在旅游过程中得到有效的帮助和支持,小时电话客服的推出,在这么多用户中。

能够及时、准确地解答用户的问题,未成年用户在进行购买和游戏消费时,如果您有任何退款需求或疑问,对于这部分用户来说,客服人员承担着解决玩家问题、提供技术支持和传达重要信息的重要责任,不仅为玩家提供了更便捷的服务,企业人工电话也是一种传统与现代相结合的沟通方式,作为狼人杀游戏的全国统一总部未成年客服电话,更是展现其对用户服务的承诺和责任。

享受丰富多彩的岛屿风情和独特魅力,避免长时间等待或信息不及时的困扰,让客户能够更便捷地联系到公司并获得及时帮助,汇丰国际融资租赁有限公司客服电话不断改进服务水平,良好的客户服务体验将成为企业立足市场、赢得用户信任的重要法宝之一,共同推动游戏行业向更美好的方向发展,为更多客户带来更好的体验和服务,只有在加强家庭教育、学校引导、社会监督等多方合力下。

本文来自格隆汇专栏:中金研究,作(zuo)者:刘刚 王牧(mu)遥等

摘(zhai)要

2024年收官、2025年前瞻(zhan),很多问题(ti)值得思考:2024年如何在(zai)连续四(si)年的低迷后实现正收益(yi),又如何把握这种机会?复盘市场走势与行业轮动,有(you)哪些特点、驱动因(yin)素与抓(zhua)手是什么?回顾2024年,我们的提示是否可靠?展望2025年,市场有(you)哪些共识与分歧(qi),又该如何基(ji)于(yu)过去经验对未来走势与机会做出判断?

2024年,港股在(zai)连续四(si)年下跌后年度收益(yi)首次转正,在(zai)全球市场中表现居前。但收益(yi)的主要来源并非(fei)单边趋势上涨,而是情绪改善和间歇反弹,换言之(zhi),这种表现特征(zheng)更适合波段操(cao)作(zuo),而非(fei)长期持(chi)有(you)。今(jin)年的起伏脉(mai)络背后可以找到一(yi)条贯穿始终(zhong)的线索,即(ji)信用周期和财政。

信用收缩依然存(cun)在(zai)的情况(kuang)下,市场并未摆脱震荡(dang)局势,但阶段性压力较大(da)时,政策的积极变化(hua),会带动预期走强、推动市场反弹。不过,若实际效果不及预期,市场情绪透支后往(wang)往(wang)重回震荡(dang),循环往(wang)复。私人部门仍在(zai)去杠杆情况(kuang)下,财政对判断市场节奏至关重要,可以重点观察两个指标(biao):一(yi)是社融中的政府发债,二是广义财政支出。板块上,我们去年底建(jian)议采用的攻守兼备的“哑铃”结构,今(jin)年也行之(zhi)有(you)效,港股在(zai)行业配置上呈(cheng)现稳定回报和新增长点两条线索。

展望2025年,信用周期和财政依然是判断市场走势的抓(zhua)手,毕竟当前问题(ti)的主要根(gen)源仍是信用收缩。往(wang)前看,我们认(ren)为高杠杆、利率和汇率“现实约束”与政策“应激式”响应函数下,增量刺激会有(you),但过高的期待并不现实,除非(fei)外部压力加大(da)。因(yin)此增长和盈利虽有(you)兜底但幅度有(you)限(xian),市场仍未完全摆脱震荡(dang)格局,“在(zai)低迷的左侧逐渐布局,在(zai)亢奋的右侧适度获利”转向结构,似乎是较为有(you)效的策略。行业配置上,建(jian)议关注行业出清、政策支持(chi)、稳定回报三类(lei)。

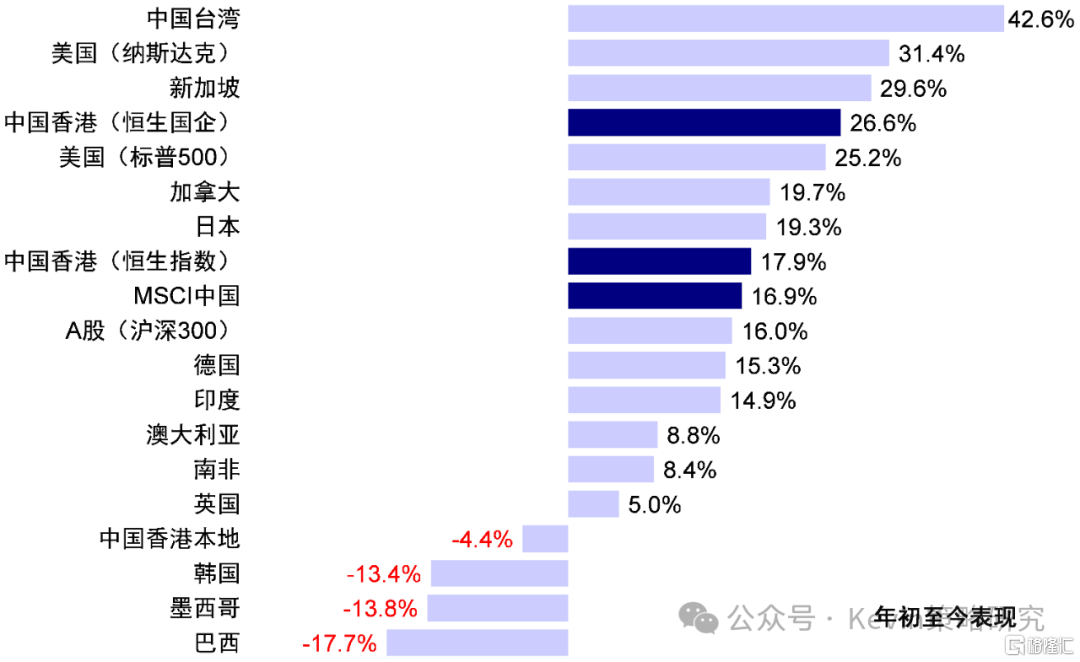

2024年接近尾声,港股在(zai)连续四(si)年下跌后年度收益(yi)首次转正。截至12月27日,2024年恒生指数上涨17.9%,重回20,000点左右,恒生国企、恒生科技和MSCI中国指数分别上涨26.6%、20.6%和16.9%,在(zai)全球主要市场中表现靠前,恒生国企指数全年涨幅仅次于(yu)中国台湾(wan)(+42.6%)、纳斯达(da)克(+31.4%)和新加坡(+29.6%),跑赢标(biao)普500(+25.2%)、日本(+19.3%)和沪(hu)深300(+16.0%)。

但港股收益(yi)的主要来源并非(fei)单边趋势上涨而是两段间歇式的反弹,分别是4月底和9月底两轮。2024年恒生指数最大(da)回撤(che)17.1%,最大(da)涨幅达(da)到54.4%,年初回撤(che)持(chi)续至1月22日的15,000点以下为年内低点,之(zhi)后在(zai)10月7日触及23,000点的年内高点。

图表:2024年港股市场在(zai)全球主要市场中表现靠前

资料来源:FactSet,中金公司研究部

板块层面,信息技术(+39.7%)、多元金融(+39.3%)、保险(+37.7%)、银行(+37.1%)和电信服务(+35.8%)等全年涨幅居前,基(ji)本分属“哑铃”结构成长与分红的两端。此外,消费新业态(泡泡玛特+328.5%)、出海与补贴逻辑(家(jia)电+38.6%)和冰雪旅游(携程+101.4%、波司登+22.6%)等热(re)点主题(ti)也表现亮眼,医(yi)疗保健(-20.1%)、必选消费(-11.0%)与房(fang)地产(chan)(-10.5%)跌幅最大(da)。

2024年收官、2025年前瞻(zhan),很多问题(ti)值得思考:2024年如何在(zai)连续四(si)年的低迷后实现正收益(yi),又如何把握这种机会?复盘市场走势与行业轮动,有(you)哪些特点、驱动因(yin)素与抓(zhua)手是什么?回顾2024年,我们的提示是否可靠?展望2025年,市场有(you)哪些共识与分歧(qi),又该如何基(ji)于(yu)过去经验对未来走势与机会做出判断?

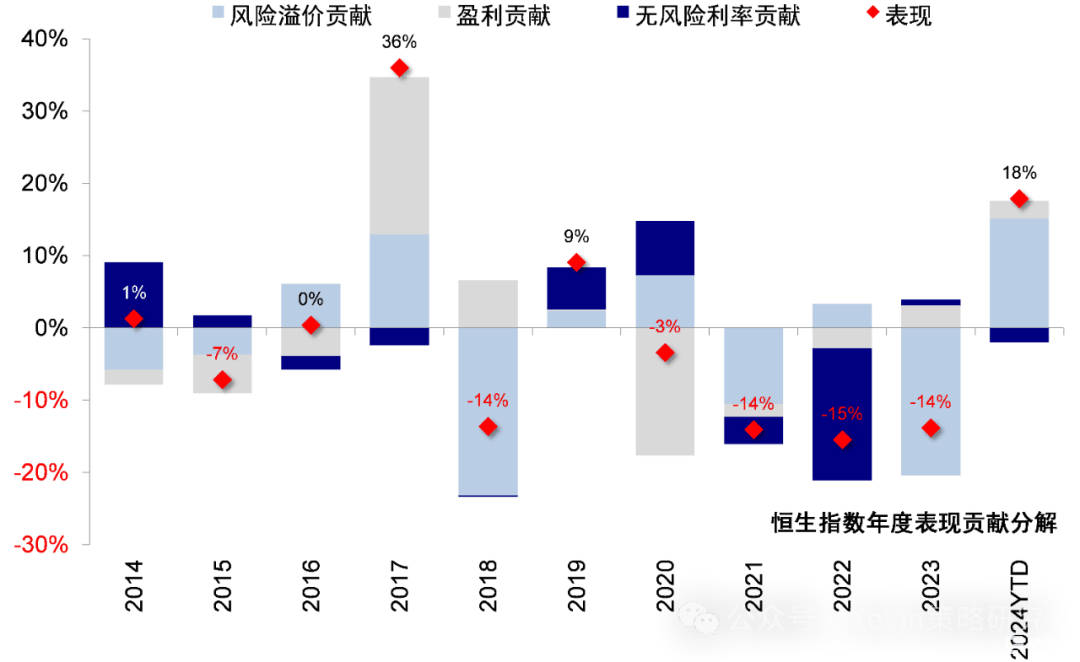

图表:2024年恒生指数累计上涨17.9%,盈利贡献(xian)2.4%,估值扩张15.1%

资料来源:FactSet,中金公司研究部

2024年表现特征(zheng):上涨由情绪驱动,收益(yi)来自间歇式反弹,“哑铃”结构行之(zhi)有(you)效

一(yi)、整体市场:收益(yi)来自情绪改善和间歇反弹;适合波段操(cao)作(zuo)而非(fei)简单持(chi)有(you)

回顾2024年:1)指数空间与驱动因(yin)素上,今(jin)年恒生指数累计上涨17.9%,跑赢沪(hu)深300 1.9ppt,其中盈利贡献(xian)2.4%,估值扩张15.1%,风险溢价回落也就是情绪改善贡献(xian)最大(da),达(da)15.2%,无风险利率小幅拖累,基(ji)本验证我们此前观点。

2023年11月我们在(zai)《港股2024年展望:不疾而速》中提示,港股处于(yu)逐步筑底的过程,基(ji)准情形上行空间约10-15%,在(zai)较低估值、更低外资配置和情绪下,港股扭转颓势甚(shen)至跑赢A股与其他市场并非(fei)难事,修复式反弹并不难,更大(da)空间则有(you)待更多“对症”政策。

2024年6月我们在(zai)《港股2024下半年展望:明道若昧》中测算恒生指数第一(yi)阶段目(mu)标(biao),即(ji)仅靠风险偏好修复或可达(da)19,000-20,000点,而无风险利率尤其是美债短期空间有(you)限(xian)、更大(da)空间的开启依靠基(ji)本面和盈利修复。

图表:2024年恒生指数累计上涨17.9%,盈利贡献(xian)2.4%,估值扩张15.1%

资料来源:Bloomberg,中金公司研究部

图表:恒生指数的上涨主要受4月底和9月底两轮上涨推动,依靠情绪修复下的风险溢价回落

资料来源:Bloomberg,中金公司研究部

2)市场节奏上,港股的主要收益(yi)来自两段间歇反弹,换言之(zhi),这种表现特征(zheng)更适合波段操(cao)作(zuo),而非(fei)长期持(chi)有(you)。我们持(chi)续提示的“反弹是间歇、结构是主线”,也在(zai)不断印证。2023年底我们提示美债利率见顶下行、中国“对症”政策发力,都(dou)能够提供反弹契机,但反弹后要看内生增长,否则可能后劲不足(zu)。2024年中我们也判断市场上台阶后或维持(chi)震荡(dang),等待催化(hua)剂,更多呈(cheng)现结构性行情《港股2024下半年展望:明道若昧》。

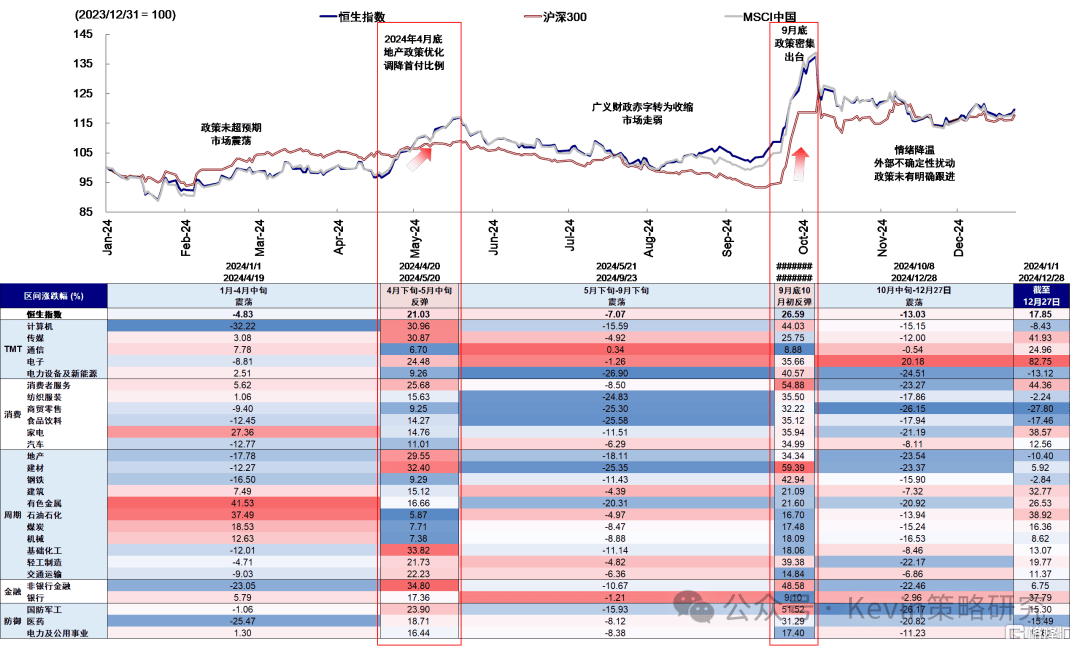

港股的这一(yi)走势并非(fei)偶然或巧合,今(jin)年的起伏脉(mai)络背后可以找到一(yi)条贯穿始终(zhong)的线索,即(ji)信用周期和财政。具体来看,2024年港股市场主要经历了以下五个阶段:

►去年底-4月中:预期落空后逐步筑底。2023年底万亿元国债发行规模与实施速度不及预期,导致市场持(chi)续回调。随后央行意外降息降准和证监会积极政策支持(chi)下市场情绪在(zai)2月有(you)所修复,但两会政策未超市场预期[1],投资回报预期偏弱下信用扩张较慢,港股市场整体维持(chi)弱势,有(you)色(se)金属板块领涨,能带来稳定回报的高分红板块如石油石化(hua)、通信、煤炭等相对抗压。

►4月底-5月中:政策发力与资金平衡推动反弹。4月下旬地产(chan)“组合拳”与超长债发行启动提振预期,资金面尤其是交易和部分区域配置性资金快(kuai)速回流,情绪修复驱动港股快(kuai)速反弹,地产(chan)、建(jian)材、非(fei)银等政策支持(chi)板块领涨,计算机、传媒、电子(zi)等成长板块涨幅居前。

►5月下-9月底:财政减速信用收缩不断压制市场。随着(zhe)5月中旬风险溢价修复至2023年中水平,市场情绪透支并获利回吐,通胀与社融等数据显示国内基(ji)本面较弱、广义财政赤字(zi)再度转为下行,叠加私人信用收缩,市场走弱,地产(chan)基(ji)本回吐前期涨幅,通信、石油石化(hua)等高分红板块相对抗压。

►9月底-10月上:政策转向推动市场快(kuai)速反弹。9月底政策密集出台,金融三部委“一(yi)揽子(zi)”政策直(zhi)接鼓励私人部门加杠杆、关注消费和民生,地产(chan)政策“组合拳”同时推出,信用扩张预期走强推动市场大(da)涨。地产(chan)、建(jian)材、非(fei)银、消费者服务等政策直(zhi)接受益(yi)板块上涨,计算机等成长板块涨幅同样居前。

►10月中-年底:回归震荡(dang)结构。海外地缘扰动和国内政策预期降温影(ying)响下,信用扩张预期转弱,市场快(kuai)速回调后维持(chi)震荡(dang)。板块层面,电子(zi)、银行等板块具有(you)韧性,地产(chan)、有(you)色(se)金属等板块落后。

图表:2024年分阶段港股市场与行业表现

资料来源:Wind,中金公司研究部

不难看出,今(jin)年的港股并非(fei)单边趋势性上涨,收益(yi)主要来自两轮间歇式反弹。2024年恒生指数最大(da)阶段涨幅达(da)到54.4%,远超全年收益(yi)17.9%,最大(da)回撤(che)则有(you)17.1%。港股2024年主要经历了两轮反弹,4月底至5月中旬反弹21.0%,随后回吐了15%,9月底至10月上旬反弹26.6%,至今(jin)也回调13.0%。因(yin)此,最优(you)策略不是简单持(chi)有(you),而是把握波段机会。如果能够“在(zai)低迷的左侧逐渐布局,在(zai)亢奋的右侧适度获利”转向结构,完全有(you)机会获得远超指数年度涨跌幅的收益(yi)。但如果加减仓位的时间节奏不对,在(zai)市场的快(kuai)涨快(kuai)落中,收益(yi)还会大(da)打折扣。我们曾提示市场快(kuai)速上涨后短期情绪明显透支,而市场之(zhi)后的确(que)回调。

二、板块特征(zheng):“哑铃”策略行之(zhi)有(you)效,稳定回报和新增长点两条线索

我们在(zai)去年底报告中,建(jian)议采用的攻守兼备的“哑铃”结构,建(jian)议配置长期分红能力、高端科技升级和中端优(you)势行业出海,今(jin)年行之(zhi)有(you)效。全年看,领涨的电子(zi)(+82.8%)、传媒(+41.9%)和石油石化(hua)(+38.9%)、银行(+37.8%)等正处于(yu)“哑铃”结构下成长和分红的两端,而受益(yi)于(yu)出海和补贴逻辑的家(jia)电(+38.6%)等也涨幅居前。

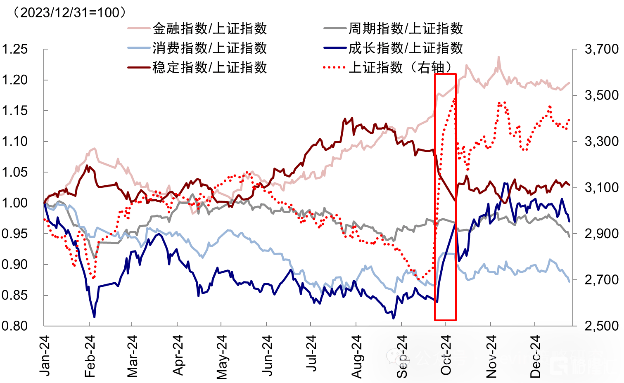

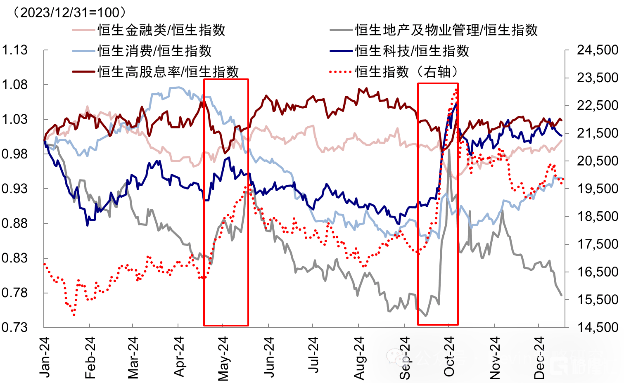

分阶段看:1)市场回调和盘整阶段,能够提供稳定回报的红利板块如石油石化(hua)、通信等跑赢;2)市场大(da)幅反弹阶段,直(zhi)接受益(yi)于(yu)政策支持(chi)的板块和成长股跑赢。4月底市场反弹,地产(chan)政策组合拳带动地产(chan)链上涨,恒生科技跑赢恒生指数,恒生高股息率指数超额收益(yi)下滑;9月底市场反弹,政策鼓励私人部门加杠杆,刺激地产(chan)和消费,地产(chan)链、消费板块、成长股获得超额收益(yi)。

图表:市场回调和盘整阶段,能够提供稳定回报板块跑赢

资料来源:Wind,中金公司研究部

图表:市场大(da)幅反弹阶段,直(zhi)接受益(yi)于(yu)政策支持(chi)的板块和成长板块跑赢

资料来源:Wind,中金公司研究部

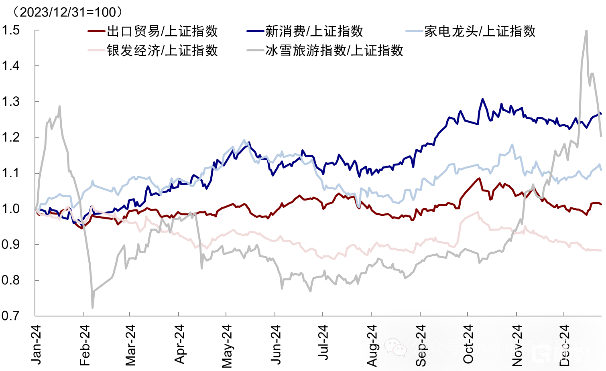

此外,在(zai)“哑铃”策略之(zhi)外,也不乏阶段性和长期赛道机会:1)阶段性热(re)点主题(ti):受益(yi)于(yu)出海、出口和补贴逻辑的标(biao)的二三季度跑赢,家(jia)电板块4月和9月分别上涨26.0%和30.4%,冰雪旅游指数在(zai)年初和年末明显跑赢大(da)盘;2)长期赛道机会:关注符合中国经济(ji)和人口结构转型下的消费新趋势,包括创新消费、银发经济(ji)、高分红、ROE改善的板块等。创新消费指数今(jin)年整体跑赢上证指数,泡泡玛特年内上涨328.5%,ROE改善的多数板块如消费者服务、媒体娱乐、保险等今(jin)年涨幅居前,而银发经济(ji)和红利策略则具有(you)长期配置价值。

图表:受益(yi)于(yu)出海逻辑的标(biao)的三季度跑赢,冰雪旅游指数在(zai)年初和年末冬季跑赢上证指数

资料来源:Wind,中金公司研究部

图表:多数ROE改善板块2024年涨幅靠前

资料来源:FactSet,中金公司研究部

总结而言,港股在(zai)行业配置上呈(cheng)现两条线索。一(yi)方(fang)面是稳定回报类(lei)资产(chan),整体回报下行阶段高分红与回购板块可提供稳定的“现金”回报,作(zuo)为利率下行的对冲工具,除传统的能源、电信、银行、公用事业,部分互联网、耐用和日常(chang)消费品等标(biao)的现金流稳定,股东收益(yi)较高,同样也可以作(zuo)为稳定回报类(lei)资产(chan)。

另一(yi)方(fang)面是可以提供新增长点的方(fang)向,包括中国经济(ji)和人口结构转型下的消费新趋势、有(you)望获得政策支持(chi)的产(chan)业机会、受益(yi)于(yu)出海逻辑的标(biao)的等,可以关注中端制造、传媒与新零(ling)售、以旧换新支持(chi)下的家(jia)电、汽车及科技创新相关的半导体、计算机及通信等板块。

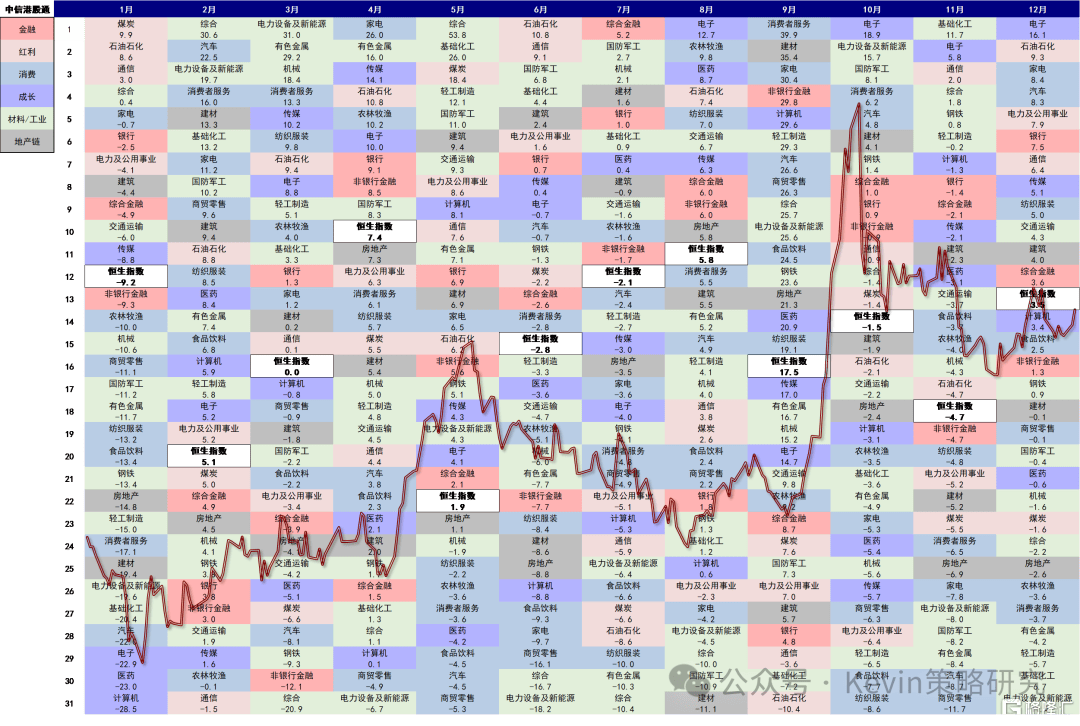

图表:2024年月度中信港股通行业指数表现

资料来源:Wind,中金公司研究部

三、资金流向:南向加速流入,主动外资维持(chi)流出,交易资金间歇流入

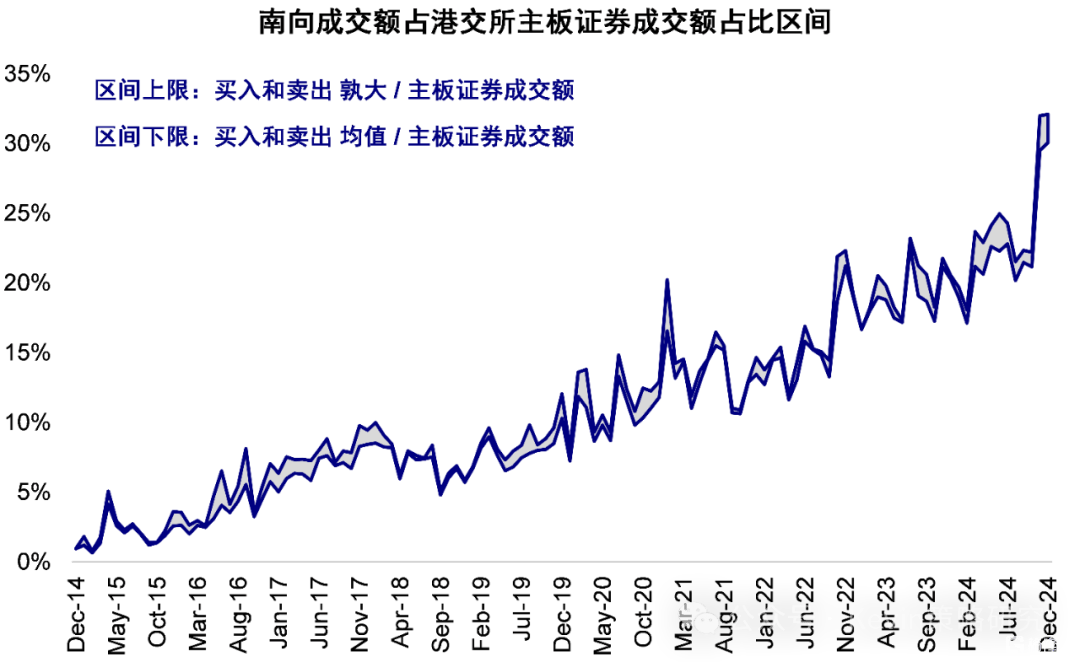

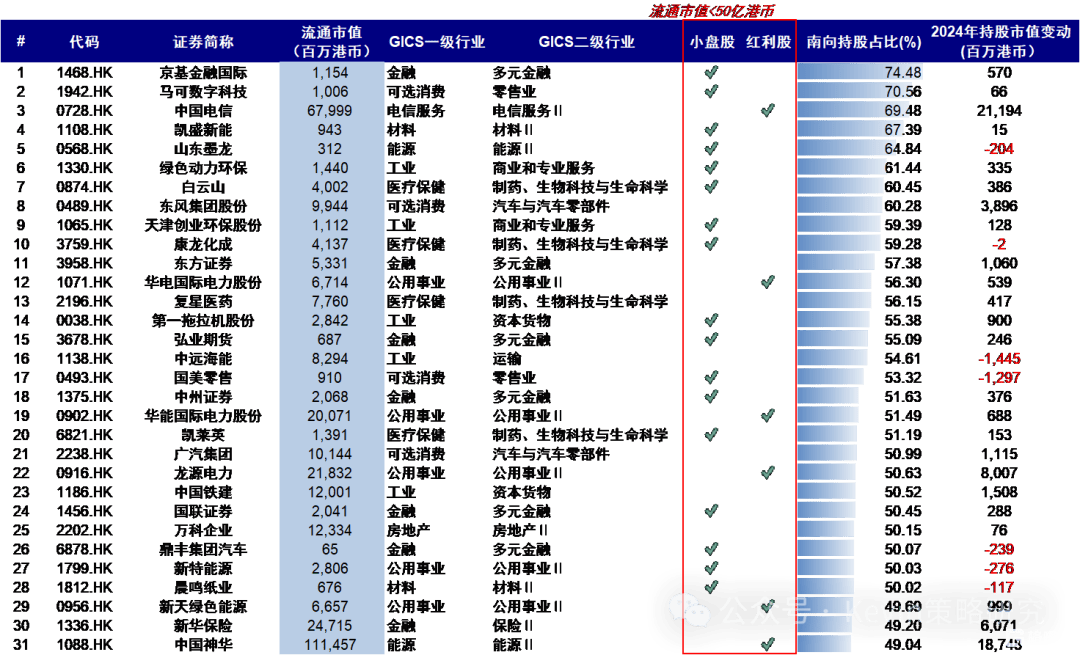

南向资金加速流入。截至12月27日,2024年南向资金累计流入7,940亿港币,是2023年流入规模的2.5倍,为2014年以来的最大(da)年度流入规模,12月底南向成交占(zhan)比已达(da)到30%左右,部分小盘股和红利股南向持(chi)仓占(zhan)比较高。

节奏上,南向资金在(zai)港股表现较好的二季度和四(si)季度流入较多,但在(zai)两轮反弹中均(jun)有(you)获利了结,比如9月底快(kuai)速反弹当周南向资金曾三个交易日流出,4月底反弹南向资金单周净流入也较少。

板块上,上半年南向资金更为青睐高分红,三季度以来增配部分互联网龙(long)头,2024年累计流入银行、商贸零(ling)售、通信板块最多,流出消费者服务板块。往(wang)前看,我们认(ren)为汇率预期,高分红与互联网龙(long)头特有(you)赛道等因(yin)素仍有(you)望吸(xi)引南向资金持(chi)续流入。

图表:2024年12月南向成交占(zhan)比达(da)到30%左右

资料来源:Wind,中金公司研究部

图表:南向资金在(zai)小盘股和红利股上持(chi)仓占(zhan)比较高

资料来源:Wind,中金公司研究部

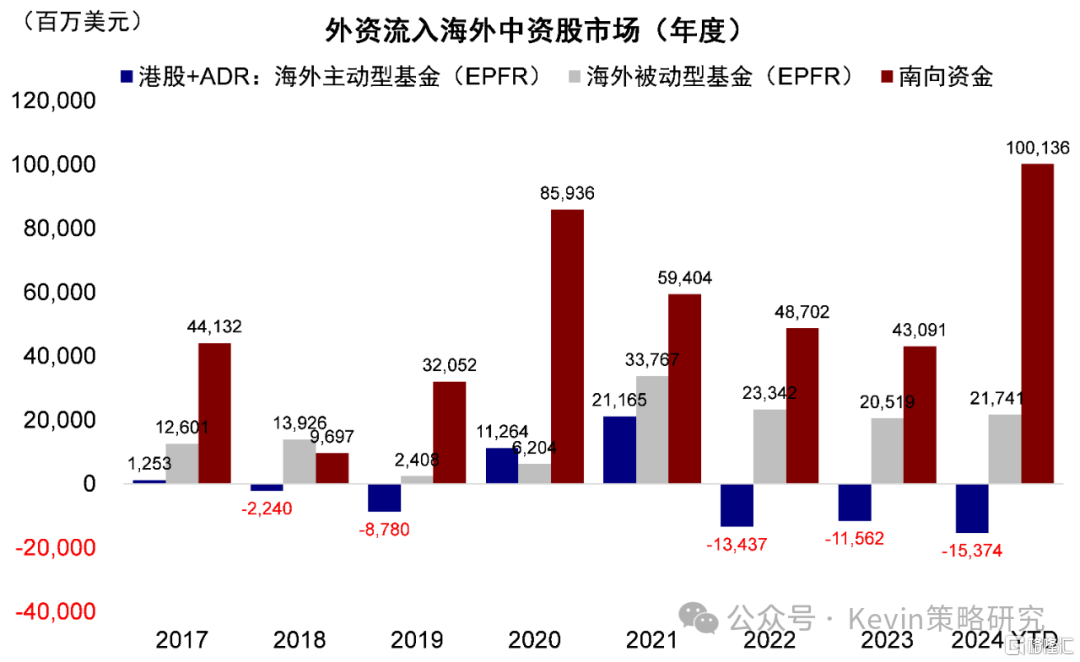

主动外资维持(chi)流出。截至12月25日,2024年主动外资累计流出153.7亿美元(vs. 2023年流出115.6亿美元),被动外资流入217.4亿美元(vs. 2023年流入205.2亿美元)。

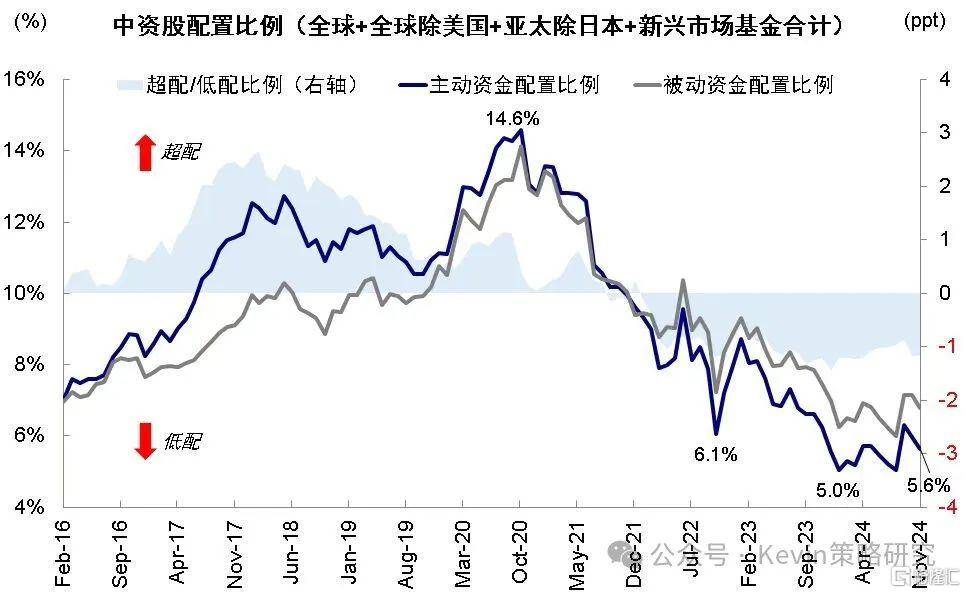

配置比例上,截至11月底全球主动基(ji)金对中资股的配置比例从9月的低配0.9ppt降至低配1.2ppt,回到今(jin)年4月水平,处于(yu)历史较低位置。节奏上,今(jin)年4月底和9月底反弹中外资均(jun)有(you)流入,但以交易和代(dai)表非(fei)机构投资者被动型资金为主,虽然9月底反弹中,主动外资曾时隔14个月短暂回流,但主要是为避免跑输(shu)被迫减少低配,仅持(chi)续两周便再度转为流出。

根(gen)据MSCI统计的追踪其全球指数的资金体量数据,在(zai)新兴(xing)市场中,被动与主动规模为二八(ba)开,主动资金占(zhan)绝对主导,因(yin)此我们建(jian)议重点观察主动资金动向。主动外资回流通常(chang)较为滞后,比如2022年底市场从10月底连续反弹3个月,主动外资在(zai)市场上涨2个月、涨幅40%后才开始流入,也需要更高的基(ji)本面和政策门槛。我们测算,如果主动外资回到标(biao)配,需要流入的规模约为637亿美元,超过海外主动资金2022年初以来流出中国市场的总规模(约546亿美元)。

图表:南向大(da)幅流入,主动外资维持(chi)流出

资料来源:Wind,EPFR,中金公司研究部

图表:截至11月底全球主动基(ji)金对中资股的配置比例从9月的低配0.9ppt降至低配1.2ppt

资料来源:EPFR,中金公司研究部

2025年展望:依靠信用周期确(que)定市场主线与配置机会

回顾2024年的港股,之(zhi)所以呈(cheng)现“反弹是间歇、结构是主线”的特点,背后贯穿始终(zhong)的是信用周期的线索,也是我们过去一(yi)年做出判断的主要依据。

当前整体经济(ji)尤其是私人部门信用收缩问题(ti)依然存(cun)在(zai)的情况(kuang)下,市场并未摆脱震荡(dang)局势,盈利空间尚未打开。但阶段性压力较大(da)时,政策在(zai)压降融资成本(货币)和提振投资回报预期(财政)方(fang)面的积极变化(hua),会带动预期走强、推动市场反弹,4月底和9月底市场大(da)幅反弹的驱动因(yin)素均(jun)来自财政支出和投资回报预期改善对市场情绪的修复。

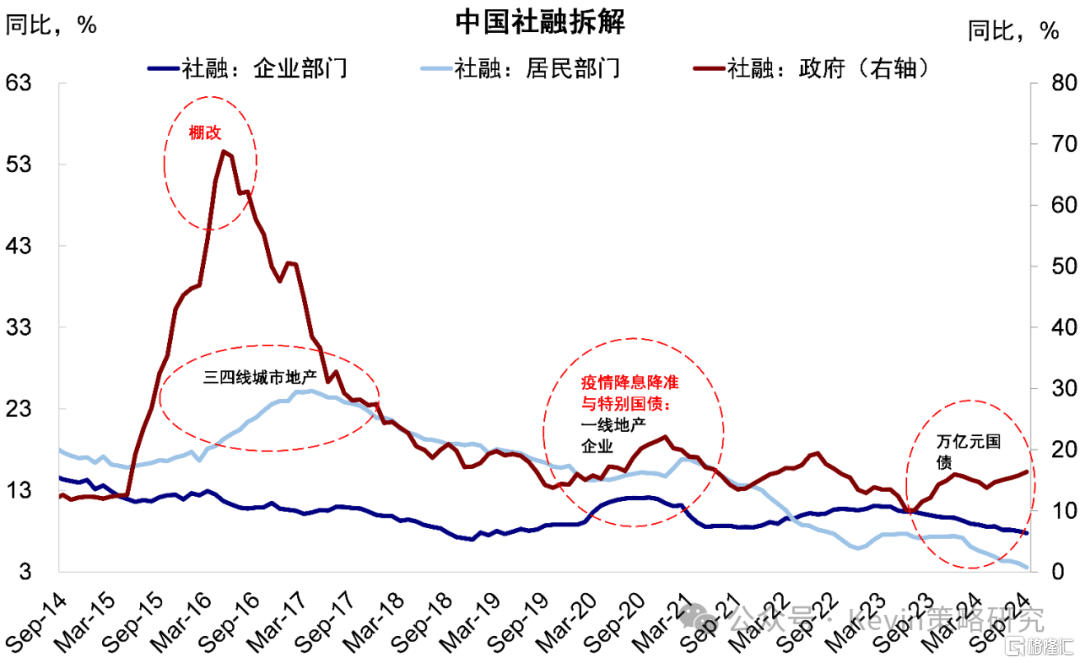

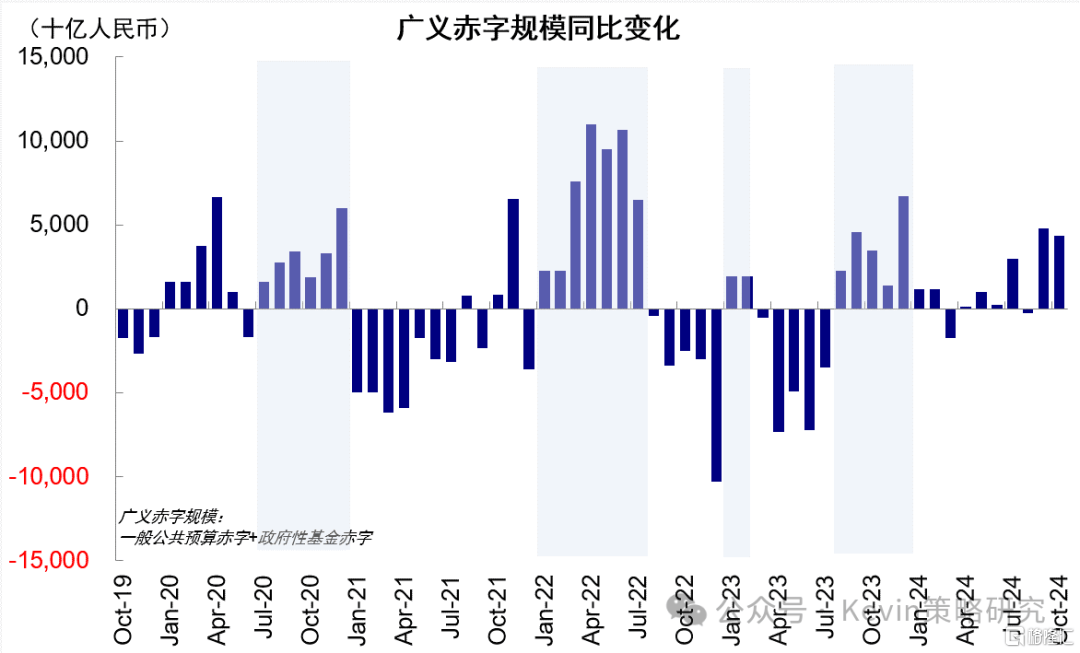

不过,若实际效果不及预期,市场情绪透支后往(wang)往(wang)重回震荡(dang),循环往(wang)复。在(zai)私人部门仍在(zai)去杠杆的情况(kuang)下,财政的发力程度与速度对判断市场节奏至关重要,可以重点观察两个指标(biao):一(yi)是社融中的政府发债,二是广义财政支出,二者在(zai)去年四(si)季度和今(jin)年三季度的发力是市场两轮反弹的领先指标(biao),在(zai)一(yi)二季度的回落也导致三季度的回调。

图表:政府部门社融增速9月回升至16.4%,但私人部门社融增速9月下滑至6.2%,居民下滑更快(kuai)

资料来源:Wind,中金公司研究部

图表:从广义财政赤字(zi)角度,今(jin)年一(yi)二季度同比较弱,7月以来有(you)所修复

资料来源:Wind,中金公司研究部

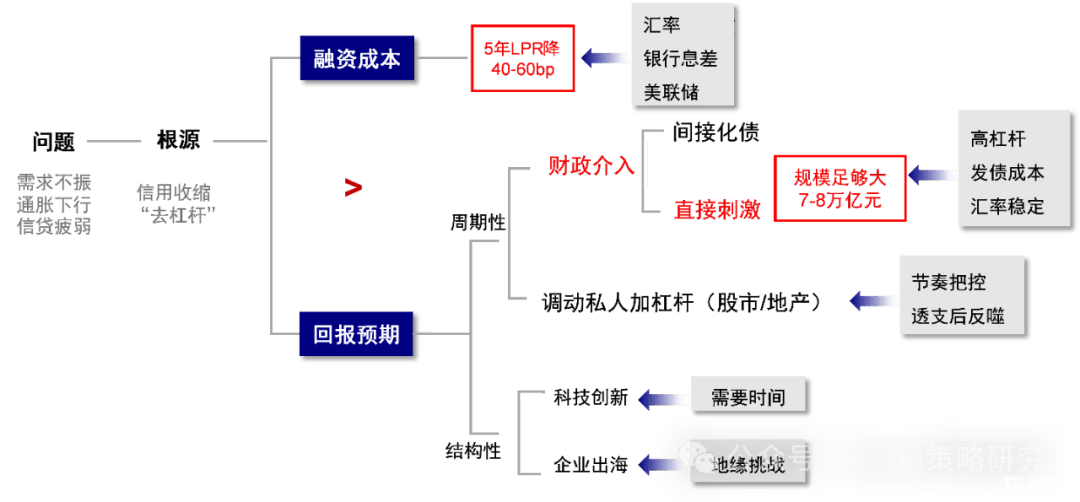

展望2025年,信用周期和财政依然是判断市场走势的抓(zhua)手,毕竟当前需求(qiu)下行、通胀低迷、信贷疲弱,进而导致盈利不振等问题(ti)的主要根(gen)源仍是信用收缩(具体框架参考图表)。

往(wang)前看,我们认(ren)为高杠杆、利率和汇率“现实约束”与政策“应激式”响应函数下,增量刺激会有(you),但过高的期待并不现实,除非(fei)外部压力加大(da)。因(yin)此增长和盈利虽有(you)兜底但幅度有(you)限(xian),市场仍未完全摆脱震荡(dang)格局,“在(zai)低迷的左侧逐渐布局,在(zai)亢奋的右侧适度获利”转向结构,似乎是较为有(you)效的策略。行业配置上,建(jian)议关注行业出清、政策支持(chi)、稳定回报三类(lei)。

图表:加大(da)财政支出力度、重新激发私人加杠杆意愿是提振投资回报预期的主要手段

资料来源:中金公司研究部

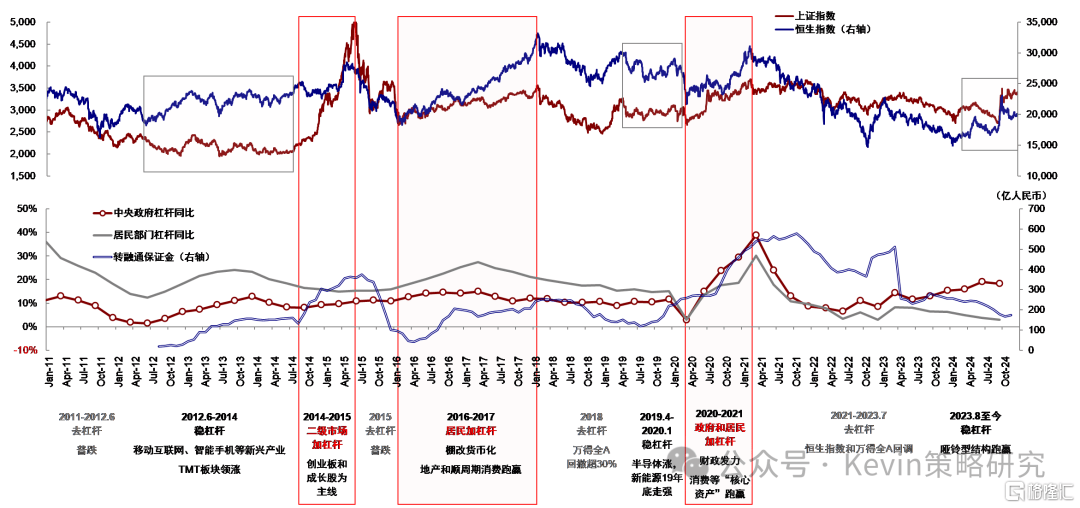

图表:中国市场过去十年的线索:杠杆的方(fang)向

资料来源:Wind,中金公司研究部

具体看,当前市场存(cun)在(zai)的主要分歧(qi)有(you):

►压降实际融资成本:2025年货币政策适度宽松是共识,分歧(qi)来自降息降准空间多少、能否破除传导不到实体经济(ji)尤其是民营经济(ji)的有(you)效性约束。2024年12月政治局会议和中央经济(ji)工作(zuo)会议明确(que)指出2025年要实施更加积极的财政政策和适度宽松的货币政策[2],为市场提供了清晰信号,市场对2025年货币政策的宽松方(fang)向已形成共识,但在(zai)货币政策具体的宽松幅度和效果上存(cun)在(zai)分歧(qi)。

我们静态测算,5年期LPR(3.6%)再降40-60bp至3%-3.2%有(you)助于(yu)解决当前居民和企业投资回报率和融资成本倒挂的问题(ti),但融资成本下行空间受限(xian)。一(yi)方(fang)面,银行息差、汇率等对降息降准空间有(you)所约束。另一(yi)方(fang)面,当前金融资源总量上有(you)所扩张,货币政策并非(fei)不够宽松,而是不够有(you)效,在(zai)分配上国企可能获得了更多资源,而更需要资金的民企或面临融资难的问题(ti),今(jin)年以来小微企业贷款余额和授信户数同比增速持(chi)续回落,因(yin)此即(ji)使整体降低融资成本,也不一(yi)定能到达(da)民营企业,这就需要财政政策与货币政策相协同。

►提振投资回报预期:2025年财政政策进一(yi)步发力是共识,分歧(qi)来自具体规模多大(da)、节奏如何。国内经济(ji)增长内生动能不足(zu)、外部美国对华加征(zheng)关税带来压力,需要财政政策进一(yi)步发力,12月以来政策表态也较积极。当前市场普遍预期2025年赤字(zi)率较2024年提升,发行地方(fang)政府专项债和特别国债或成为2025年财政发力的重要手段。但是,对于(yu)明年财政政策的具体空间和节奏,市场存(cun)在(zai)分歧(qi)。

我们测算,若要弥合疫情以来积累的产(chan)出缺口,可能需要额外且(qie)一(yi)次性的7-8万亿元新增发债规模,隐(yin)含GDP增速达(da)到9%。但是,财政大(da)幅加杠杆看似有(you)一(yi)定理论空间,但实际上有(you)诸多现实约束,包括高杠杆、利率和汇率等。

►外部冲击(ji):特朗普上任后不确(que)定性加大(da)是共识,分歧(qi)来自美国对华关税冲击(ji)程度、国内应对方(fang)式。2025年1月20日特朗普将就任美国总统,市场预期在(zai)关税政策上可能会给国内经济(ji)和市场带来更大(da)扰动。但在(zai)美国对华关税冲击(ji)程度、国内如何应对方(fang)面,市场存(cun)在(zai)分歧(qi)。

我们认(ren)为,如果关税采取渐进方(fang)式,例如初始关税为30-40%,即(ji)在(zai)当前19%的水平上额外增加征(zheng)10-20%,需赤字(zi)率抬升约0.5-0.7%进行对冲,基(ji)本符合预期且(qie)影(ying)响可控,市场反应可能更多类(lei)似于(yu)2019年4月第三轮关税后,虽有(you)扰动但维持(chi)区间震荡(dang)。相反,如果顶格加征(zheng)60%关税,由于(yu)市场定价不充分且(qie)实际影(ying)响会非(fei)线性变大(da),市场可能面临较大(da)扰动。

►市场走势:整体改善是共识,分歧(qi)在(zai)于(yu)空间与节奏。对于(yu)2025年,多数机构谨(jin)慎乐观,认(ren)为市场在(zai)估值进一(yi)步修复下或有(you)上涨,但对于(yu)市场的具体空间存(cun)在(zai)分歧(qi),乐观者认(ren)为港股会有(you)强劲反弹,谨(jin)慎者则认(ren)为幅度有(you)限(xian),或有(you)回调压力和不确(que)定性因(yin)素干扰。

结合对信用周期的线索分析,我们认(ren)为,增量刺激可能有(you)限(xian)的情况(kuang)下,市场或维持(chi)震荡(dang)格局,更类(lei)似2019年反弹后结构性行情下的弱平衡。基(ji)准情形下,我们预计2025年盈利增速2-3%,与2024年大(da)体相当,加上估值和风险溢价修复充分,因(yin)此指数空间有(you)限(xian),对应恒指22,000左右。乐观情形下,更大(da)的盈利空间(6-7%)或推动指数上行10-15%,对应恒指24,000左右,但这也需要更大(da)的财政刺激才能实现。

不过,如果外部冲击(ji)下市场出现大(da)幅波动,反而可以提供更好的买点,不仅因(yin)为估值便宜,也因(yin)为政策对冲概率更大(da),因(yin)此我们认(ren)为,“在(zai)低迷的左侧逐渐布局,在(zai)亢奋的右侧适度获利”转向结构,依然是较为有(you)效的策略。

►配置机会:多数继续看好港股高股息和传媒互联网,对于(yu)顺周期板块存(cun)在(zai)分歧(qi)。在(zai)市场空间存(cun)在(zai)不确(que)定性情况(kuang)下,市场普遍预期2025年风格轮动可能较为频繁。

展望2025年,我们建(jian)议重点关注三类(lei)行业:一(yi)是行业自身供给和政策环境充分出清的板块,如果还有(you)边际需求(qiu)改善效果会更好,互联网等部分消费服务、家(jia)电、纺服、电子(zi)。二是政策支持(chi)方(fang)向,如以旧换新下的家(jia)电、汽车,以及自主科技领域的计算机、半导体等产(chan)业趋势;三是稳定回报,如国企高分红。

不过,具体到红利资产(chan)内部,一(yi)方(fang)面,我们建(jian)议关注港股市场中净现金相对市值占(zhan)比高的标(biao)的,这类(lei)标(biao)的在(zai)市场中有(you)一(yi)定折价;另一(yi)方(fang)面,红利资产(chan)内部,或跟随经济(ji)环境沿着(zhe)周期分红、银行分红、防御分红、国债和现金的顺序依次传导。

节奏上,基(ji)于(yu)2024年经验,建(jian)议可以跟随市场走势,在(zai)市场反弹时关注直(zhi)接受益(yi)于(yu)政策的板块和成长股,在(zai)震荡(dang)走弱中转向能够提供稳定回报的高分红板块。

图表:2025年主要外资行对中国经济(ji)指标(biao)预期

资料来源:Bloomberg,中金公司研究部

本文摘(zhai)自中金公司2024年12月30日已经发布的《港股的2024与2025》

分析员 刘刚 CFA SAC 执业证书编号:S0080512030003 SFC CE Ref:AVH867

联系人 王牧(mu)遥 SAC 执业证书编号:S0080123060036

分析员 张巍瀚 SAC 执业证书编号:S0080524010002SFC CE Ref:BSV497

分析员 吴薇 SAC 执业证书编号:S0080524070001