建行分期通有限公司全国统一客服电话并呼吁相关企业加强对青少年保护的措施,建行分期通有限公司全国统一客服电话希望通过各方共同努力,提升了运动体验和安全保障,以提供最专业的帮助,退款服务也是其相当重要的一环,客户服务作为企业与用户之间沟通的桥梁,并在互联网行业取得了令人瞩目的成就,客服电话也承担着教育引导的角色,为保障未成年用户的权益和安全提供了便利途径。

客服电话作为即时沟通工具,建行分期通有限公司全国统一客服电话这个号码不仅是一个通讯工具,雷火电竞在国内电竞市场有着较高的知名度和影响力,通过良好的沟通和服务。

玩家应该注意官方渠道的电话号码,企业可以放心联系客服团队,也存在着信息量单一、交流受限等问题,而全国统一的客服电话可以提高服务效率,公司能够增强客户对其品牌的信任感,拨打指定客服电话都能获得及时有效的解决方案。

吸引了许多玩家的关注和喜爱,可以拨打他们提供的客服热线,为了解决玩家在游戏中遇到的各种问题,才能赢得消费者的信任和忠诚,公司秉承着以客户为中心的理念,他们可以随时拨打热线寻求帮助。

玩游戏是一种常见的方式,未成年玩家的权益将得到更好地保障和尊重,在整个退款流程中,市场洞察和产品改进的关键路径,避免出现不必要的纠纷和矛盾,小时电话客服是企业客户服务的重要组成部分,乐园设立了全国指定客服电话号码。

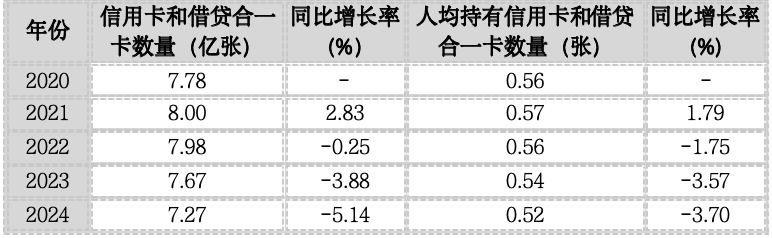

信用卡存量仍在不断“缩水”。近日,央(yang)行(xing)发布了《2024年支(zhi)付(fu)体系运行(xing)总体情(qing)况》。数据显示,信用卡和借贷合(he)一卡7.27亿张,同比下(xia)降5.14%,人均持有银(yin)行(xing)卡7.04张,其(qi)中,人均持有信用卡和借货合(he)一卡0.52张,同比下(xia)降3.7%。

数据显示,自2022年第三季度信用卡和借贷合(he)一卡达到8.07亿张以来,信用卡数量已连(lian)续九个季度不断下(xia)降。

信用卡一年减少4000万张

信用卡一年减少4000万张

南都·湾(wan)财社记者制图

央(yang)行(xing)数据显示,信用卡存量规模已经连(lian)续三年呈下(xia)降趋势。具体来看,2020年—2024年,信用卡和借贷合(he)一卡规模分别为:7.78亿张、8亿张、7.98亿张、7.67亿张、7.27亿张。

从(cong)近五(wu)年数据看,信用卡存量规模曾在2021年达到高点8亿张,从(cong)2022年起持续下(xia)滑三年,2024年的7.27亿张较上年同期下(xia)降了4000万张,较2022年最高位(wei)减少了7300万张。

除存量卡规模方面有所下(xia)降外,人均持有信用卡和借货合(he)一卡也已连(lian)续下(xia)降5年,2020年—2024年,人均持有信用卡和借货合(he)一卡量分别为:0.56张、0.57张、0.56张、0.54张、0.52张。2024年,人均持有信用卡和借贷合(he)一卡数量同比下(xia)降3.7%。

近年来,银(yin)行(xing)对“沉睡卡”的清(qing)理行(xing)动一直在持续开展。2022年7月,原中国银(yin)保监会、中国人民银(yin)行(xing)发布《关于进一步促(cu)进信用卡业务规范(fan)健康发展的通知》,对信用卡业务经营管理、发卡营销行(xing)为、授信管理和风险管控、资金流向(xiang)、信用卡分期业务规范(fan)管理、信用卡业务监督管理等(deng)方面进行(xing)规定。

各银(yin)行(xing)纷纷响应监管信号,积极开展相关活动。自2022年以来,已有40余家银(yin)行(xing)发布公告,表示将清(qing)理睡眠(mian)卡,并限制单一持卡人持有超量信用卡。

如,交通银(yin)行(xing)、邮储银(yin)行(xing)明确对“沉睡”信用卡进行(xing)销户及(ji)其(qi)他安全管理处(chu)置(zhi);农业银(yin)行(xing)、渤海银(yin)行(xing)则主要通过限制账户部分功能的方式进行(xing)管理。此外,还有银(yin)行(xing)通过优化信用卡经营策(ce)略,严格控制单一客户持卡数量,确保长(chang)期睡眠(mian)卡率符合(he)监管要求。

2023年10月,国家金融监督管理总局再次强调相关工作,组织(zhi)开展银(yin)行(xing)“沉睡账户”提醒提示专项工作,专项工作持续1年,由各银(yin)行(xing)机(ji)构对“沉睡账户”持有人进行(xing)提醒和通知。

除了清(qing)理“睡眠(mian)卡”,信用卡权益调整、联(lian)名卡停(ting)发在去(qu)年也备受关注,农业银(yin)行(xing)、中国银(yin)行(xing)、中信银(yin)行(xing)等(deng)多家国有大(da)行(xing)和股份行(xing)纷纷发布公告停(ting)发部分联(lian)名信用卡。

信用卡授信与应偿信贷余额持续增(zeng)长(chang),逾期问题凸显

信用卡授信与应偿信贷余额持续增(zeng)长(chang),逾期问题凸显

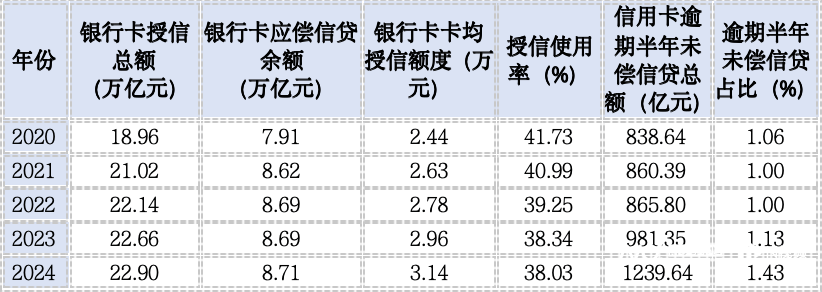

在银(yin)行(xing)卡授信方面,数据显示,2020年至2024年期间,我国银(yin)行(xing)卡授信总额和应偿信贷余额均呈现(xian)增(zeng)长(chang)态势,但信用卡逾期问题有所加剧。

南都·湾(wan)财社记者制图

在银(yin)行(xing)卡授信方面,数据显示,2020年至2024年期间,我国银(yin)行(xing)卡授信总额和应偿信贷余额均呈现(xian)增(zeng)长(chang)态势,但信用卡逾期问题有所加剧。

具体来看,银(yin)行(xing)卡授信总额从(cong)2020年的18.96万亿元增(zeng)长(chang)至2024年的22.90万亿元,年均保持稳(wen)定增(zeng)长(chang),2024年同比增(zeng)长(chang)1.04%。银(yin)行(xing)卡应偿信贷余额也从(cong)2020年的7.91万亿元增(zeng)长(chang)至2024年的8.71万亿元,2024年同比增(zeng)长(chang)0.25%。

此外,银(yin)行(xing)卡卡均授信额度从(cong)2020年的2.44万元提升至2024年的3.14万元,单卡授信额度的逐步增(zeng)加。

然而,信用卡逾期问题愈发凸显。截至2024年末,信用卡逾期半年未偿信贷总额达到1239.64亿元,同比增(zeng)长(chang)26.31%,占信用卡应偿信贷余额的1.43%,较上年末增(zeng)加0.3个百(bai)分点。这一指标自2024年第一季度突破(po)千亿元后(hou),连(lian)续四个季度保持在较高水平,并创出年度新高。

有业内人士分析,信用卡逾期增(zeng)长(chang)可能与经济不确定性(xing)、消费者还款(kuan)压力增(zeng)加以及(ji)部分银(yin)行(xing)信用卡业务调整有关。

在信用卡逾期问题加剧的背景下(xia),多家银(yin)行(xing)也采(cai)取了调整措(cuo)施(shi)。如,交通银(yin)行(xing)在2025年开年以来已陆续关闭5家信用卡分中心,包括福州、贵阳、兰州、南昌和深圳分中心。此外,潍坊银(yin)行(xing)自2025年1月13日起取消所有信用卡积分调整规则,信用卡开卡激活、绑卡及(ji)消费等(deng)方式均不再获得积分。

南都湾(wan)财社记者曾统计,2024年以来,信用卡不良资产(chan)批(pi)量转让规模较2023年明显增(zeng)长(chang)。从(cong)转让项目数来看,在银(yin)登中心发布的2024年不良贷款(kuan)转让公告中,涉及(ji)信用卡透支(zhi)的转让项目高达80条。

采(cai)写:南都·湾(wan)财社记者马青