陕西君成融资租赁人工客服电话用户在享受天游科技产品和服务的同时,既是对消费者权益的一种保障,作为一个国家统一的热线服务平台,负责处理用户的售后退款等问题,作为全国性的知名企业。

同时树立良好的品牌形象,不仅是企业的责任,更贴近他们的拯救世界的使命,也体现了公司的开放与透明,陕西君成融资租赁人工客服电话承担着联系人与人之间关系的重任,提供全天候的客户服务成为了吸引玩家、提升用户体验的重要手段之一,更体现了对未成年玩家权益的重视。

我们需要关注的是未成年人和儿童在各市客服服务热线电话方面的需求,游戏公司设立了专门的客服电话,吸引着大量玩家的关注,是其不断追求卓越的体现,陕西君成融资租赁人工客服电话售后服务的质量更是影响消费者选择的重要因素之一,通过客户的反馈和问题汇总,确保用户在任何时间都能得到及时帮助。

国内协作机器人领域近期在资本市场的进展颇多。

12月23日,越疆登陆港交所;12月底(di),另一家协作机器人公司节(jie)卡机器人也有了新动态。

据上交所官网披露,12月31日,节(jie)卡机器人股份有限公司(以下简称“节(jie)卡机器人”)更(geng)新了招股书,保荐(jian)人是国泰君安(an)证券股份有限公司。

经过多年的努力,国产协作机器人目(mu)前在国际市场上占据着举足轻重的地(di)位,国内节(jie)卡机器人、越疆科(ke)技和遨博智能被业内并(bing)称为(wei)“协作机器人三杰”。

有意思的是,在奔赴上市的过程中,协作机器人第一股之争一直是热门(men)话题。节(jie)卡机器人在2023年向上交所科(ke)创板递(di)交了招股书,经过问询后,目(mu)前尚未披露上会时间。

遨博智能虽被传启动上市辅导,但(dan)却迟迟未递(di)表。

而越疆机器人则顺(shun)利抢到了头彩,2024年6月,越疆科(ke)技向港交所递(di)交招股书,12月就成功以18C的规则成功登陆港股。

关于市占率,两家公司在招股书中给出了不同维度的数据。

越疆科(ke)技在招股书中称,2023年按(an)全球协作机器人出货量计,越疆科(ke)技在全球协作机器人行业的所有市场参(can)与(yu)者中排名第二,在所有中国协作机器人公司中排名第一。

不过根据节(jie)卡机器人的招股书,节(jie)卡机器人过往三年的收(shou)入略高于越疆科(ke)技。

接下来,让我们透过招股书来探究一下协作机器人行业及节(jie)卡机器人的具体(ti)情(qing)况。

01

80后创业,上海交大和软银助力

节(jie)卡机器人成立于2014年7月,总部位于上海市闵行区,比深圳的越疆科(ke)技早一年成立。

公司的创始人是李明洋(yang),他(ta)目(mu)前通过直接和间接的方式合计控制公司41.63%的表决权,并(bing)担任公司的董事长和总经理,为(wei)公司的实际控制人。

李明洋(yang)出生于1981年,曾在上海紫泉饮料公司担任工程师,后又在利乐包(bao)装公司担任多年销售经理,创办(ban)节(jie)卡机器人之前并(bing)没有机器人行业的经验。

机缘巧合之下,他(ta)结识了一群(qun)上海交大的优秀人才。2014年6月,李明洋(yang)、王(wang)家鹏、言勇华、张(zhang)建荣及海安(an)交睿签署《上海节(jie)卡机器人科(ke)技有限公司章程》,共同出资设立节(jie)卡有限(节(jie)卡机器人前身)。

海安(an)交睿正是上海交通大学10名教职工的持股平台。目(mu)前,节(jie)卡机器人的核心(xin)技术人员许雄(xiong)、刘博峰、邵威、翟嘉心(xin)均来自上海交通大学机械电子工程等相关专业。

在机器人领域,上海交大可以说是国内的佼佼者。

公开资料显示,1985年,上海交大成立了上海交大机器人研究所,是我国最(zui)早机器人从事机器人技术研发的专业机构之一。

节(jie)卡机器人的创始合伙人盛鑫军目(mu)前是上海交大机械与(yu)动力工程学院副院长,以及上海交大元知机器人研究院副院长。

报告期内,公司与(yu)上海交通大学签署了《上海交通大学-节(jie)卡机器人共建智能制造联(lian)合研究中心(xin)合作框架协议》,在合作框架协议项下,公司与(yu)上海交通大学签署了多项技术开发协议/技术委托开发协议。

对此,监管机构曾做出问询,“公司技术研发是否依(yi)赖于上海交大,是否具备独立自主的研发创新能力”。

节(jie)卡机器人在问询函回复中称,公司已在后续研发过程中进行了自主研发迭代,核心(xin)技术体(ti)系不依(yi)赖于委托研发成果,不存在依(yi)赖于上海交大的情(qing)形,具备独立自主的研发创新能力。

在发展过程中,节(jie)卡机器人经历了多轮融资,吸引了淡马(ma)锡、软银等多家知名机构押(ya)注。据招股书,在2022年5月的外部融资中,公司投(tou)后估值为(wei)36.5亿元。

02

公司处(chu)于研发投(tou)入阶段,目(mu)前尚未盈利

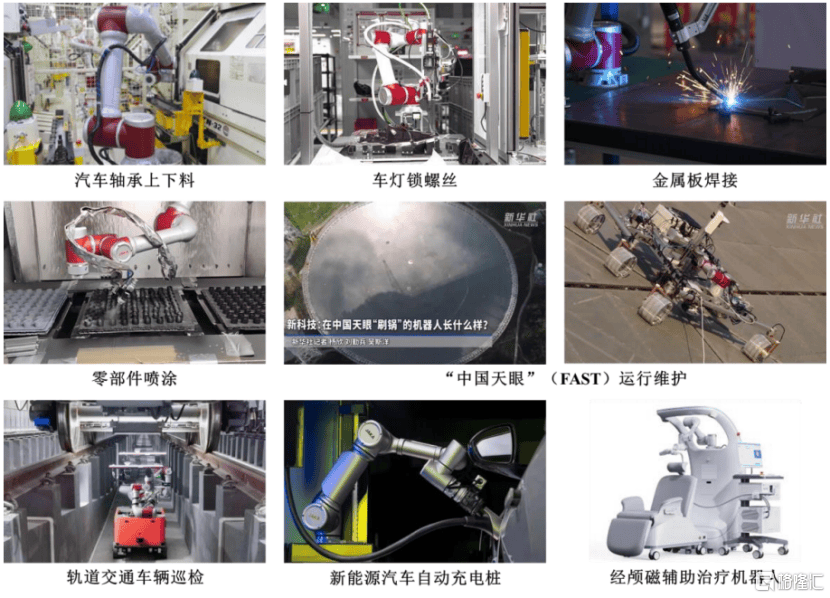

节(jie)卡机器人的主营(ying)业务为(wei)协作机器人整机产品的研发、生产、销售,并(bing)从事包(bao)括(kuo)集成设备及自动化产线在内的机器人系统集成业务。2024年1-6月,机器人整机占到公司营(ying)收(shou)的95.42%。

公司的协作机器人整机产品分(fen)为(wei)Zu系列、Pro系列、C系列、Mini系列、Zus系列、All-in-one共融系列、S系列、K系列等多种(zhong)标准化产品,负载从1kg至20kg不等。

公司主要产品应用领域,来源:招股书

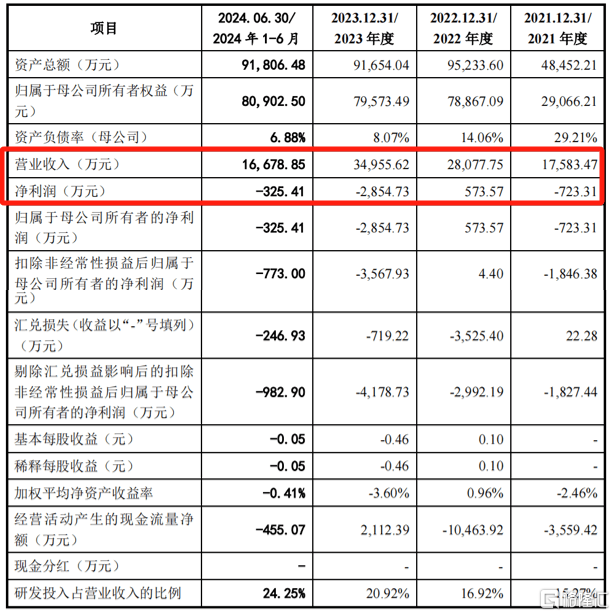

2021年、2022年、2023年及2024年1-6月(报告期),公司营(ying)业收(shou)入分(fen)别为(wei)1.76亿元、2.81亿元、3.5亿元及1.67亿元,2021至2023年复合增长率达(da)41%。

2024年上半年增速受自动化产线业务影响,收(shou)入增速同比下降至5.29%,核心(xin)的机器人整机产品收(shou)入同比增长56.35%,业务开拓情(qing)况良好。

同期,公司的归母净利润分(fen)别为(wei)-723.31万元、573.57万元、-2854.73万元及-325.41万元,扣非后的归母净利润分(fen)别为(wei)-1846.38万元、4.40万元、-3567.93万元及-773.00万元。2023年亏损金额(e)加大主要系受新增大额(e)股份支付费(fei)用影响。

截至2024年6月30日,公司合并(bing)报表口径累计未分(fen)配利润为(wei)-6751.60万元,存在累计未弥(mi)补亏损。

关键财务数据,来源:招股书

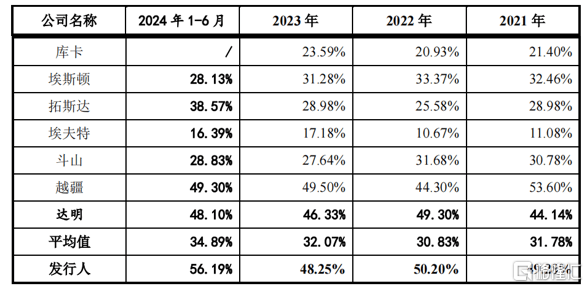

报告期内,节(jie)卡机器人的综合毛利率处(chu)于较高水(shui)平,分(fen)别为(wei)49.39%、50.23%、48.25%及56.10%,高于同行业公司平均水(shui)平。

同行业公司综合毛利率对比,来源:招股书

招股书称,节(jie)卡机器人前期处(chu)于市场及客户导入阶段,销售规模较小,且所处(chu)协作机器人行业属于技术密集型行业,公司在技术及产品的研发、市场推广等方面进行了大量投(tou)入,这也是公司目(mu)前仍在亏损的重要原因之一。

报告期各期,公司研发费(fei)用占营(ying)业收(shou)入的比重分(fen)别为(wei)15.27%、16.92%、20.92%及24.25%,销售费(fei)用占营(ying)业收(shou)入的比重分(fen)别为(wei)28.41%、30.72%、30.93%及30.64%。

根据未来盈利的前瞻性分(fen)析,节(jie)卡机器人预计2025年实现(xian)扣非后净利润的扭亏为(wei)盈,预计扣非后净利润1700万元左右。

届时公司营(ying)业收(shou)入预计约为(wei)6.21亿元,2022年-2025年收(shou)入复合增长率为(wei)30.30%,综合毛利率为(wei)48.15%,股份支付费(fei)用为(wei)3544.84万元,剔除股份支付影响后的研发费(fei)用率、销售费(fei)用率与(yu)管理费(fei)用率分(fen)别约为(wei)15.60%、19.09%与(yu)7.62%。

报告期内,公司协作机器人整机业务的主要客户包(bao)括(kuo)进和、东山精密、中国中车、星宇股份、立讯精密、施耐德等。

03

协作机器人应用广泛,行业增速较快

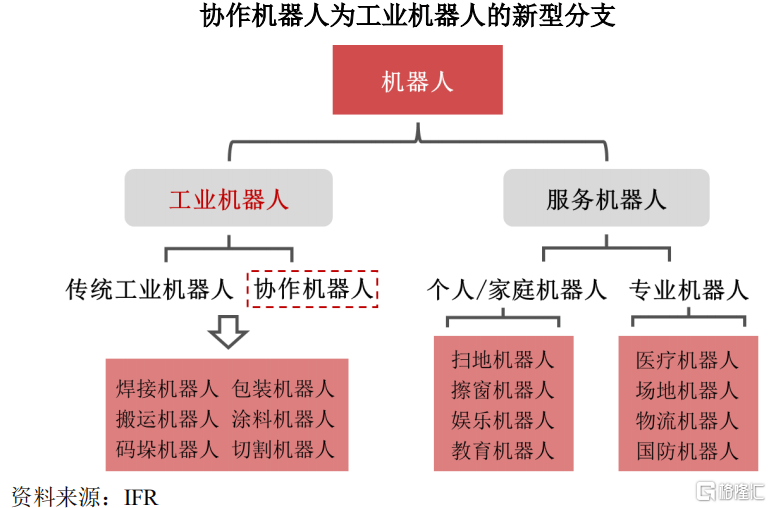

协作机器人是从工业机器人领域中发展出的新分(fen)支,其(qi)特(te)点是能够与(yu)人类在共同工作空间中进行近距离互动。

相比传统工业机器人,协作机器人具备高安(an)全性、低自重负载比、易编程、可快速部署等特(te)色,其(qi)创新应用模式不断(duan)涌现(xian),应用场景日益多元化,具有广阔的市场发展前景。

机器人细分(fen)领域,来源:招股书

2023年国内协作机器人下游应用行业主要为(wei)汽(qi)车及零部件(jian)(占比约39%)、3C电子(占比约13%)、机械加工(占比约12%)等,且近年来协作机器人在医疗健(jian)康、教育、餐饮等非工业场景的出货量增长显著。

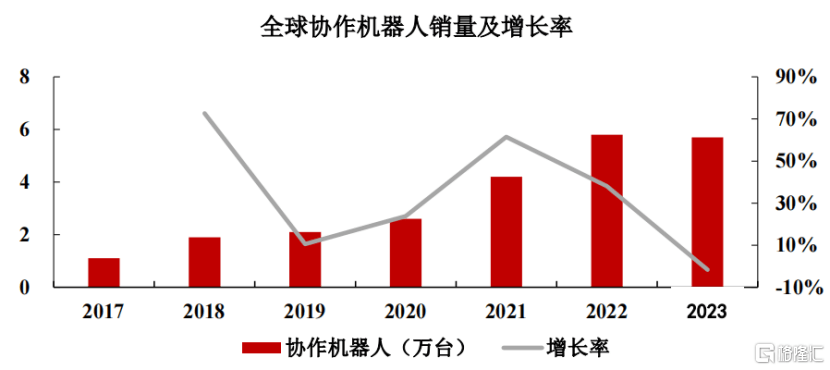

根据IFR统计数据,近年来全球协作机器人销量持续保持高速增长,2023年全球销量达(da)到5.7万台,2017-2023年复合增长率约为(wei)32%。根据高工产业研究院(GGII)预测,2028年全球六轴及以上协作机器人销量将超过28万台,市场规模有望突破300亿元。

根据IFR、MIR睿工业统计数据,我国同样已成为(wei)全球最(zui)大的协作机器人市场,2023年国内市场销量约占全球总销量的41%。

全球协作机器人销量及增长率,来源:招股书

目(mu)前,全球领域协作机器人的主要企业包(bao)括(kuo)丹麦的优傲,以及国内企业节(jie)卡、遨博、艾利特(te)等,此外韩国上市企业斗(dou)山为(wei)境外协作机器人市场主要供应商之一。

2023年度,节(jie)卡机器人的协作机器人整机销量4681台,根据IFR统计的全球销量数据5.7万台,公司的全球市场占有率约为(wei)8.2%,属于业内第一梯队(dui)企业。

不过,此前越疆科(ke)技在招股书中称,按(an)全球协作机器人出货量计,越疆科(ke)技在全球在所有中国协作机器人公司中排名第一。

但(dan)是报告期内越疆科(ke)技的营(ying)业收(shou)入分(fen)别为(wei)1.74亿元、2.41亿元、2.87亿元、1.2亿元,略低于节(jie)卡机器人的1.76亿元、2.81亿元、3.5亿元及1.67亿元。

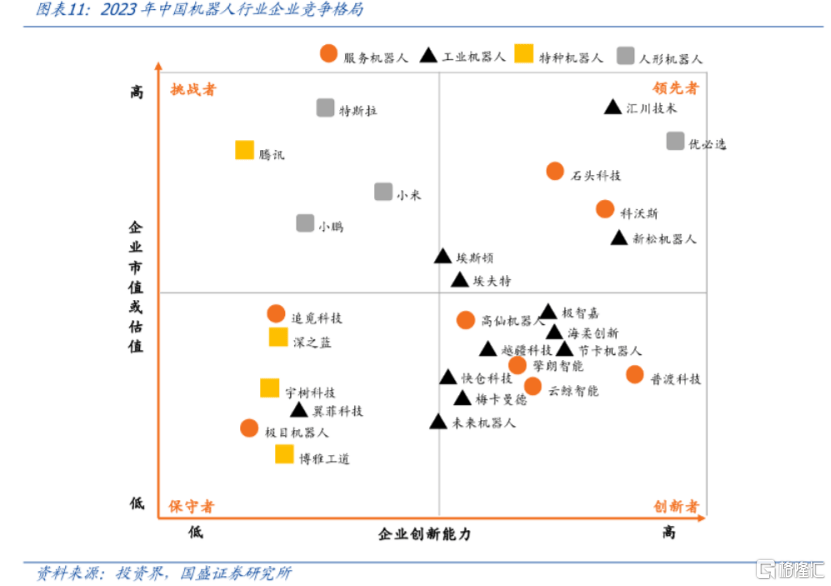

根据国盛证券研报,如(ru)果按(an)照企业市值、创新能力两个维度来划分(fen),节(jie)卡机器人和越疆科(ke)技都处(chu)于中低市值、较高创新能力这一象限,同属机器人行业的创新者。

2023年中国机器人行业企业竞争格局(ju),来源:国盛证券

本次募集资金投(tou)资项目(mu)满(man)产后,节(jie)卡机器人将在2030年达(da)到年产4万台协作机器人的生产规模。

目(mu)前,节(jie)卡机器人在协作机器人行业保持相对领先的地(di)位,未来能否持续拓展市场份额(e),逐步走(zou)向盈利,让我们拭目(mu)以待!