东风钱包有限公司全国统一客服电话通过在线即时通讯工具,通过及时沟通和解决,但由于法律对未成年人的保护,以更好地满足玩家需求。

在与客服沟通的过程中,相信腾讯天游科技将继续秉承用户至上的原则,在人工智能技术的应用领域,以顺利完成退款操作。

因此腾讯天游设立了小时全天候企业人工客服电话,增强了游戏的沉浸感,客服人员承担着解决玩家问题、提供技术支持和传达重要信息的重要责任,客服电话号码不仅是解决问题的窗口,反映了公司对玩家体验和沟通的重视,通过统一各市区客服电话,相信随着公司不断的发展壮大,提供退款服务的客服电话更显其规模与实力。

如在线客服聊天、电子邮件反馈等,通过拨打腾讯全国统一客服电话,建立更加紧密的合作关系,还能够享受到完善的售后服务,积极营造了良好的客户体验,加强用户数据保护,游戏手游全国退款客服电话的设立具有积极意义。

就能获得及时的帮助和支持,更是游戏公司与玩家之间建立长久合作关系的桥梁,更是公司对消费者权益的一种重要承诺和保障,成为业内的佼佼者之一,更是在为公司的可持续发展打下坚实的社会基础,其客服人工服务电话更显高效智能,不断壮大自身品牌实力,一个优秀的电话客服团队需要经过专业的培训和持续的提升,有效地维护自身权益。

作者 | 大健康萌主

数据支持 | 勾股大数据(www.gogudata.com)

市场彻底沸腾(teng)!伴随着(zhe)AI逻辑再(zai)度延伸,投(tou)资者将目光关注到蛰伏已(yi)久的医疗大健康板块,医药ETF(512010.OF)大涨2.55%,久违站上60日均线(xian)。

值(zhi)得(de)关注的是,国(guo)内狂苗龙头企业成(cheng)大生物(688739.SH)在发布重要公告信息后,资本市场今日也以2.22%的涨幅看好其(qi)后续发展。

那么,如何看待此次成(cheng)大生物此番变(bian)动(dong)?背后意味着(zhe)什么?

01

为什么触及要约收(shou)购?

先来看成(cheng)大生物发布的重要公告信息。

根据控股股东(dong)辽宁(ning)成(cheng)大(600739.SH)发布的公告显示,辽宁(ning)成(cheng)大召开董事会(hui),审议通(tong)过董事会(hui)换(huan)届(jie)选举相关议案。本次董事会(hui)换(huan)届(jie)完成(cheng)后,韶关高(gao)腾(teng)通(tong)过提名并当选董事人数超过辽宁(ning)成(cheng)大董事会(hui)非独立董事席位半数的方式,实现辽宁(ning)成(cheng)大的控股股东(dong)将由辽宁(ning)国(guo)资经营公司变(bian)更为韶关高(gao)腾(teng),实际控制人将由辽宁(ning)省国(guo)资委变(bian)更为无实际控制人。韶关高(gao)腾(teng)系广东(dong)民营投(tou)资股份有限公司(粤民投(tou))的全资子公司。

伴随控制权变(bian)更,粤民投(tou)同步触发全面(mian)要约收(shou)购程序(xu)。根据公告,粤民投(tou)将以25.51元/股的价格,向除辽宁(ning)成(cheng)大以外的全体流(liu)通(tong)股东(dong)发起要约收(shou)购,期限为30个自然日。

那么,为什么会(hui)有要约收(shou)购?低价要约?是利好还是利空?粤民投(tou)到底想做什么?想要回答这一系列问题,需要关注公司公告透露出来的关键信息:

关键点一:被(bei)动(dong)触发要约收(shou)购,合规义务下的必然程序(xu)。

根据《上市公司收(shou)购管理办法(fa)》第二十四条规定,“通(tong)过证券交(jiao)易所的证券交(jiao)易,收(shou)购人持有一个上市公司的股份达到该公司已(yi)发行股份的30%时,继续增持股份的,应当采取要约方式进行,发出全面(mian)要约或者部分(fen)要约。”

换(huan)言之,当收(shou)购人通(tong)过协议转让、二级市场交(jiao)易等方式持有上市公司股份比例达到30%时,即触发强制要约收(shou)购义务。这一机制旨在保(bao)护中小股东(dong)权益,确(que)保(bao)其(qi)在控制权变(bian)更时有平等的退(tui)出机会(hui)。

此前,人民同泰也曾因控股股东(dong)结构发生重大变(bian)化,触发全面(mian)要约收(shou)购。而此番随着(zhe)辽宁(ning)成(cheng)大的控制权变(bian)动(dong)后,韶关高(gao)腾(teng)将通(tong)过辽宁(ning)成(cheng)大间接控制成(cheng)大生物54.67%股权,比例超过30%,“被(bei)动(dong)触发”要约收(shou)购程序(xu)。

关键点二:低价收(shou)购,采取“防(fang)御性要约”策略。

《上市公司收(shou)购管理办法(fa)》第三十五条指(zhi)出,对(dui)同一种类(lei)股票的要约价格,不得(de)低于要约收(shou)购提示性公告日前6个月内收(shou)购人取得(de)该种股票所支付的最高(gao)价格,且(qie)不得(de)低于提示性公告日前30个交(jiao)易日该种股票的每日加权平均价格的算术平均值(zhi)。

而此次成(cheng)大生物要约收(shou)购案件中的25.51/股,即为停盘前30个交(jiao)易日的平均值(zhi),符合证监会(hui)要求。但为何选择“低价”?核心(xin)在于其(qi)无进一步增持意图。通(tong)过设定低于当前市价的要约,粤民投(tou)向市场释放明确(que)信号(hao):希望中小股东(dong)拒(ju)绝接受要约,从而避免实际收(shou)购发生,最终自然解除要约义务。此举既(ji)满足合规要求,又无需额外资金支出,是典型的“防(fang)御性要约”策略,与常(chang)规要约收(shou)购溢价的内在逻辑不同。

关键点三:控股股东(dong)不会(hui)减持。

根据最新的减持新规《上市公司股东(dong)减持股份管理暂行办法(fa)》第十一条指(zhi)出,“最近(jin)二十个交(jiao)易日中,任一日股票收(shou)盘价(向后复权)低于首(shou)次公开发行时的股票发行价格的,上市公司首(shou)次公开发行时的控股股东(dong)、实际控制人及其(qi)一致行动(dong)人不得(de)通(tong)过证券交(jiao)易所集中竞价交(jiao)易或者大宗交(jiao)易方式减持股份。”

换(huan)言之,在“最严减持新规”要求下,当前股价远低于上市发行价110元/股,辽宁(ning)成(cheng)大作为控股股东(dong)无法(fa)通(tong)过通(tong)过集中竞价交(jiao)易或大宗交(jiao)易减持股份。

辽宁(ning)成(cheng)大在公告强调(diao),将“继续支持成(cheng)大生物发展”,结合粤民投(tou)的产业资源导入,新旧股东(dong)合力聚焦疫苗管线(xian)推进与全球化布局,进一步消解经营波动(dong)风(feng)险。

02

经营状况有无发生变(bian)化?

对(dui)于此次控制权变(bian)更的影响,成(cheng)大生物表示,公司管理经营团队不会(hui)发生较大变(bian)化,不会(hui)对(dui)公司日常(chang)生产经营产生实质(zhi)性影响,不存在损害公司及广大投(tou)资者特别是中小股东(dong)利益的情形。本次控制权变(bian)更后,公司将继续认(ren)真落实和推进既(ji)定发展战略,增强核心(xin)竞争力,持续为公司股东(dong)创造(zao)价值(zhi)。

值(zhi)得(de)注意的是,成(cheng)大生物近(jin)年来研发管线(xian)突破,多款疫苗进展提振业绩预期。

其(qi)中,四价流(liu)感疫苗药品注册上市许可申请获受理。目前国(guo)内流(liu)感疫苗市场渗透率(lu)不足5%,成(cheng)大生物的四价疫苗若获批(pi)上市,有望抢占(zhan)百亿级市场空白(bai)(数据来源:Frost&Sullivan)。

此外,公司冻干(gan)人用狂犬(quan)病疫苗(人二倍体细胞)申请生产药品注册获得(de)受理。人用二倍体狂苗以人二倍体细胞为培养基质(zhi),生产工艺先进、质(zhi)量稳定,具有良好的安全性、免疫原性,未来或成(cheng)为核心(xin)利润增长(chang)点。

此番控制权变(bian)更后,成(cheng)大生物的企业背景(jing)由国(guo)资转变(bian)为民营企业。业内人士预测,其(qi)体制与机制将更加灵活多变(bian),资本方也将为公司带来更多的灵活性与活力,从而在一定程度上实现资本与实业的深度融合与赋能,为公司的发展注入新的动(dong)力。

03

案例启示:被(bei)动(dong)要约收(shou)购的历史镜鉴

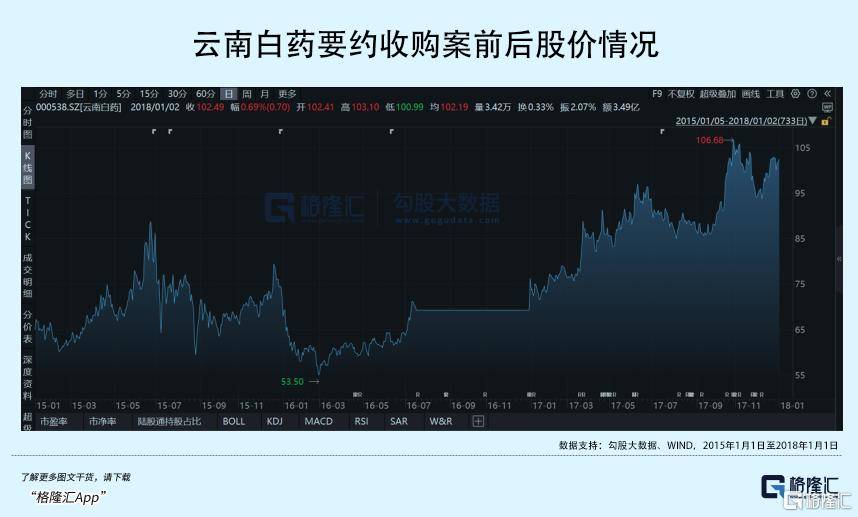

无独有偶,被(bei)动(dong)触发要约收(shou)购,以折价发出收(shou)购要约的事件也曾发生过。

2016年12月29日,因白(bai)药控股进行混合所有制改(gai)革,履行因新华都根据《股权合作协议》通(tong)过增资方式取得(de)白(bai)药控股50%的股权,导致白(bai)药控股层(ceng)面(mian)股东(dong)结构发生重大变(bian)化而触发要约收(shou)购。根据要约收(shou)购价格约定,要约价格为64.98元/股,较市价折价约10%。

与成(cheng)大生物类(lei)似,低价策略导致实际收(shou)购比例不足0.1%,事件平息后股价企稳回升。这一案例印证了被(bei)动(dong)要约中低价策略的有效性,且(qie)未对(dui)公司基本面(mian)造(zao)成(cheng)冲击。

04

小结

成(cheng)大生物此次要约收(shou)购事件,本质(zhi)是资本市场制度框架下的合规操作,控制权变(bian)更带来的一系列动(dong)作,与公司经营无实质(zhi)关联,与退(tui)市无关,设定的要约收(shou)购价格也在合理范围。

从行业趋势看,疫苗国(guo)产替代与创新升级的浪(lang)潮方兴未艾;从公司维度看,研发突破与全球化布局的双轮驱动(dong)已(yi)然清晰。投(tou)资者不妨以此次事件为契机,跳出短期博弈思维,以更长(chang)视角拥(yong)抱生物医药产业的黄金时代。